刚进不惑之年的李冬有净资产30万元,每年的储蓄额约为2万元。如果现在换房,则需将这30万全部用于购买新房(假设换房只需一次性投入这30万即可,每年的储蓄额 2万元可全用于积累退休金)。假设退休后每年生活费用的标准为6万元(不号虑通货膨胀的因素),另外,根据合理的假设,李冬的预计寿命为80岁,投资报酬率为5%。在换房和不换房两种情况下,李冬的退休年龄各为( )。(退休金的准备期间不足的以1年计算)A.换房只能65岁退休,不换房则可54岁退休B.换房只能62岁退休,不换房则可54岁退休C.换房只能62岁退休,

题目

刚进不惑之年的李冬有净资产30万元,每年的储蓄额约为2万元。如果现在换房,则需将这30万全部用于购买新房(假设换房只需一次性投入这30万即可,每年的储蓄额 2万元可全用于积累退休金)。假设退休后每年生活费用的标准为6万元(不号虑通货膨胀的因素),另外,根据合理的假设,李冬的预计寿命为80岁,投资报酬率为5%。在换房和不换房两种情况下,李冬的退休年龄各为( )。(退休金的准备期间不足的以1年计算)

A.换房只能65岁退休,不换房则可54岁退休

B.换房只能62岁退休,不换房则可54岁退休

C.换房只能62岁退休,不换房则可53岁退休

D.换房只能65岁退休,不换房则可53岁退休

相似考题

参考答案和解析

解析:本题采用试算法,分别带入每个答案进行试算。B项的试算过程如下:①换房时的退休金负债BGN:-6PMT,5I/Y,19N(退休后生活的年数=80-62+1),CPTPV=76.14;换房时的退休金资产END:-2PMT,51/Y,22N(积累退休金的年数=62-40),CPTFV=77.01,由于退休金资产>退休金负债,所以如果现在换房,李冬便可于22年后,即62岁时退休;②不换房时的退休金负债BGN:-6PMT,5I/Y,27N,CPTPV=92.25;不换房时的退休金资产END:-30PV,-2PMT,5I/Y,14N,CPTFV=98.60,由于退休金资产>退休金负债,所以如果不换房,许先生就可于14年后,即54岁时提前退休。

更多“刚进不惑之年的李冬有净资产30万元,每年的储蓄额约为2万元。如果现在换房,则需将这30万全部用于购 ”相关问题

-

第1题:

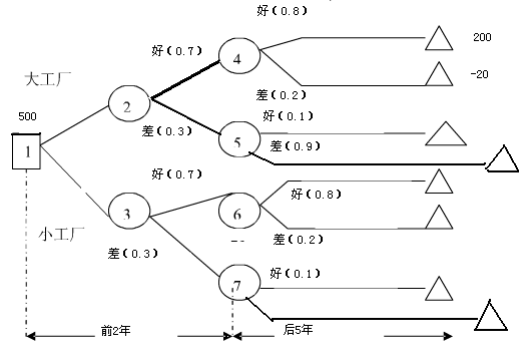

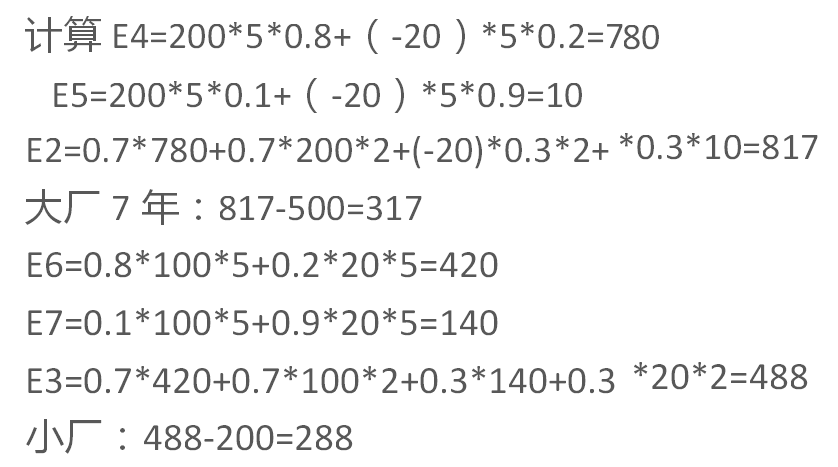

生产某种产品有两个建厂方案:(1)建大厂,需要初期投资500万元。如果产品销路好,每年可以获利200万元;如果销路不好,每年会亏损20万元。(2)建小厂,需要初期投资200万元。如果产品销路好,每年可以获利100万元;如果销路不好,每年只能获利20万元。 市场调研表明,未来2年,这种产品销路好的概率为70%。如果这2年销路好,则后续5年销路好的概率上升为80%;如果这2年销路不好,则后续5年销路好的概率仅为10%。为取得7年最大总收益,决策者应( )。

A.建大厂,总收益超500万元B.建大厂,总收益略多于300万元C.建小厂,总收益超500万元D.建小厂,总收益略多于300万元

正确答案:B

-

第2题:

小王年初有资产20万元,负债5万元。年底有资产30万元,负债3万元。资产与负债均以成本计价。本年度的储蓄额为( )。

A.2万元

B.8万元

C.10万元

D.12万元

参考答案:D

解析:年初净值=20万-5万=15万元,年底净值=30万-3万=27万元,净值差异=27万-15万=12万元 -

第3题:

甲与乙换房,甲的房产价值为100万元,乙的房产价值为120万元,甲要向乙支付换房差价款20万元,如果税率为3%,则甲同乙换房甲要缴纳( )元契税

A.3000

B.6000

C.3600

D.30000

参考答案:B

解析:(1200000-1000000)×3%=6000(元) -

第4题:

若张先生可提高储蓄额,为了兼顾换房和如期退休,每年消费预算应订为( )万元。

A.4.68

B.5.17

C.5.4

D.5.63

参考答案:B

解析:-4PMT,5i,20,CPTPV=52.34为需要的退休金总额;52.34FV,8i,20n,CPTPMT=-1.1437为每年需退休金储蓄金额;50PV,4i,20n,CPTPMT=3.68为本利摊还应储蓄额;10-1.1437-3.68=5.173(元)为每年的消费预算。 -

第5题:

共用题干

张先生今年40岁,妻35岁,单薪家庭,有一小孩10岁,现在住的房子价值40万元,无贷款。张先生有10万元存款,计划换房总价100万元,但是换房将花光这笔存款,并且又背上50万元的负债,想要60岁退休的梦想可能不易实现。假设张先生家庭年收入10万,年支出6万元,退休后年支出4万元,房贷利率4%。目前的支出不包括小孩上大学时的额外开销。工作期的实质报酬率8%,退休后的实质报酬率5%,退休后生活20年。根据案例回答20~29题。若张先生可提高储蓄额,为了兼顾换房和如期退休,每年消费预算应定为()万元。

A:4.68

B:5.18

C:5.40

D:5.63答案:B解析:①每年偿还房贷金额为:50PV,4i,20n,PMT=-3.68;②每年可储蓄额=10-6-3.68=0.32(万元);③60岁时可累积的退休金:-0.32PMT,8i,20n,END,FV=14.64;④需要的退休金总额为:-4PMT,5i,20,BGN,PV=52.34;⑤退休金缺口=52.34-14.64=37.7(万元)。

①需要退休金总额为:-4PMT,5i,20n,BGN,PV=52.34;②每年需退休金储蓄金额为:52.34FV,8i,20n,END,PMT=-1.1437;③每年可用于还房贷本息金额=4-1.1437=2.8563(万元);④可借房贷额为:-2.8563PMT,4i,20n,PV=38.8;⑤可换房金额=10+40+38.8=88.8(万元)。

①每年偿还房贷金额为:50PV,4i,20n,PMT=-3.68;②每年可储蓄额=10-6-3.68=0.32(万元);③60岁时可累积的退休金:-0.32PMT,8i,20n,END,FV=14.64;④65岁时可累积退休金为:-14.64PV,-4PMT,8i,5n,FV=44.98;⑤65岁时需要的退休金总额为:-4PMT,5i,15n,BGN,PV=43.59;⑥需要的退休金总额43.59万元<44.98万元,所以可以在65岁退休。

①需要的退休金总额:-4PMT,5i,20n,BGN,PV=52.34;②每年需退休金储蓄金额:52.34FV,8i,20n,PMT=-1.1437;③每年偿还房贷金额应储蓄额:50PV,4i,20n,PMT=-3.68;④每年的消费预算:10-1.1437-3.68≈5.18(万元)。

6*70%=4.2(万元),-4.2PMT,6i,45n,PV=64.91,即家庭生活费64.91万元;-10FV,6i,8n,PV=6.27,即子女教育金需求6.27万元;64.91+6.27-10=61.18(万元)。

换房之后没有存款,多出50万元的贷款,保额需求=64.91+6.27+50=121.18(万元)。

此时年储蓄=4+2=6(万元),支付房贷3.68万元后还有2.32万元,以现金流量模式计算内部报酬率。CF1=2.32,F1=7,CF2=-10(教育金)+2.32=-7.68.F2=1,CF3=2.32,F3=12,CF4=-4(退休金),F4=20,IRR=4.127,即投资报酬为4.13%。

①需要的报酬率:-5PV,8n,10FV,I/Y=9.05%;②代入A、B、C、D四项数据分别演算,只有D项符合要求,即85%*l0%+15%*4%=9.1%。

资产组合基金投资标的为其他基金,依据不同类型β值的变异不同;交易所买卖基金(ETF)可复制所追踪的指数绩效,β值最接近1;平衡型基金有股债配置,与股价指数相比β值小于1;积极操作型基金想赢过指数,通常β值大于1。

根据CAPM模型,股票报酬率=Rf+β(Rm-Rf)=2%+1.2*(10%-2%)=11.6%;假设该股票一年的价格为X,则有:(X+1-20)/20=0.116,X=21.32(元)。 -

第6题:

企业按2/15.n/30的条件购人货物30万元。如果该企业在第10天付款,则企业获得的折扣和免费信用额为( )万元。A、0.6,29.4

B、0.6,30

C、0.3,29.4

D、0.2,29.8答案:A解析:2020版教材P151 / 2019版教材P144

免费信用,即买方企业在规定的折扣期内享受折扣而获得的信用。2/15、n/30的意思是,15天内付款,便享受了15天的免费信用期,并获得折扣30×0.02=0.6万元。该企业第10天付款,也即获得折扣0.6万元。免费信用额为:30-0.6=29.4万元。 -

第7题:

生产某种产品有两个建厂方案。(1)建大厂:需要初 期投资500万元。如果产品销路好,每年可以获利200万 元;如果销路不好,7每年会亏损20万元。(2)建小厂, 需要初期投资200万元。如果产品销路好,每年可以获利 100万元;如果销路不好,每年只能获利20万元。 市场调研表明,未来2年,这种产品销路好的概率为70%。 如果这2年销路好,则后续5年销路好的概率上升为80%; 如果这2年销路不好,则后续5年销路好的概率仅为10%。 为取得7年最大总收益,决策者应( )。A. 建大厂,总收益超500万元

B. 建大厂,总收益略多于300万元

C. 建小厂,总收益超500万元

D. 建小厂,总收益略多于300万元答案:B解析:

-

第8题:

李某计划购买一处新房用于结婚,总房价100万元,开发商提出三种付款方案:

(1)分10年付清,每年初付款15万元;

(2)首付30万元,剩余款项分10年付清,每年末付款12万元;

(3)首付50万元,1至6年每年末付款10万元,7至10年每年末付款3万元。

<4> 、假定利率为8%,方案二的终值为( )万元。A.238.61

B.234.68

C.221.27

D.238.68答案:A解析:第二方案的终值=12×(F/A,8%,10)+30×(F/P,8%,10)=238.61(万元) -

第9题:

有一处住房,经专业估价为20万元。如果装修改造后,专业估价为25万元,如果改造为商店,专业估价为40万元,如果重新翻建,专业估价为30万元,则这所住房的价值应该为()

- A、20万元

- B、25万元

- C、40万元

- D、30万元

正确答案:C -

第10题:

以下能计入资产负债表的经济信息有()

- A、客户当日的经营现金收入500元

- B、客户向亲戚借款20万元用于给妻子看病

- C、客户用于送货的小货车

- D、客户儿子的助学贷款

- E、客户上周刚进的服装2万元

正确答案:A,B,C,D,E -

第11题:

单选题李先生与王先生换房,李先生的房产价值为100万元,王先生的房产价值为120万元,李先生要向王先生支付换房差价款20万元,如果契税税率为3%,则李先生同王先生换房要缴纳()元契税。A5000

B4000

C6000

D3000

正确答案: B解析: 200000×3%=6000(元) -

第12题:

单选题有一处住房,经专业估价为20万元。如果装修改造后,专业估价为25万元,如果改造为商店,专业估价为40万元,如果重新翻建,专业估价为30万元,则这所住房的价值应该为()A20万元

B25万元

C40万元

D30万元

正确答案: A解析: 最高最佳使用原则是房地产估价中的重要原则,如何实现价值最大化是该原则所追求的目标。在该题的各种假设前提中,改变用途,即将住房改造为商店,其价值能够实现最大化。 -

第13题:

客户李先生目前35岁,计划在60岁退休。假设李先生退休后每年生活费现值为5万元,通货膨胀率一直保持为3%,投资报酬率平均为5%,预计退休后余寿25年。目前,李先生为自己的退休规划一次性配置了40万元资金,并计划从现在开始至退休,每年为退休规划储蓄3万元。同时,李先生看中了一套房产,希望通过换房改善当前的居住状况,如果换房的话,需要把用于养老规划的40万元资金转为换房规划。请问,如果李先生选择换房的话,将对其退休金的积累产生怎样的影响( )(答案取最接近值)?

A.在不换房情况下,退休金在退休时点盈余70.1588万元;在换房情况下,退休金在退休时点盈余65.2954万元

B.在不换房情况下,退休金在退休时点盈余74.2466万元;在换房情况下,退休金在退休时点缺口61.2076万元

C.在不换房情况下,退休金在退休时点盈余70.1588万元;在换房情况下,退休金在退休时点缺口65.2954万元

D.在不换房情况下,退休金在退休时点盈余74.2466万元;在换房情况下,退休金在退休时点盈余61.2076万元

参考答案:C

解析:退休当年的生活费用:25n,3i,5CHSPV,0PMT,gEND,FV=10.4689万元,退休金总需求:25n,2i,10.4689CHSPMT,0FV,gBEG,PV=208.4767万元;不换房情况下,退休时点退休金总供给:25n,5i,40CHSPV,3CHSPMT,gEND,FV=278.6355万元,退休金盈余:278.6355-208.4767=70.1588万元;换房情况下,退休时点可积累退休金总供给:25n,5i,0PV,3CHSPMT,gEND,FV=143.1813万元,退休金缺口:208.4767-143.1813=65.2954万元 -

第14题:

苏先生现有储蓄150万元,其中30万元将于本月归还以前年度贷款,80万元计划进行股票投资,本月经常性消费支出为2万元,房贷利息支出8000元,则苏先生的自由储蓄额为( )万元。

A.35

B.40

C.45

D.60

参考答案:B

解析:自由储蓄额=总储蓄额-已经安排的本金还款或投资,后者包括当月拨入个人住房公积金账户和个人基本养老金账户的金额、房贷应定期摊还的本金额、应缴储蓄型保费额、应缴基金定投资金额等。因此自由储蓄额:150-30-80=40(万元)。 -

第15题:

某客户投资股票价值7万元,投资借款3万元,信用卡账款余额2万元,自用住宅价值60万元,房贷余额30万元,则下列说法正确的有( )。

A 负债比率为52.2%

B 净资产32万元

C 固定资产30万元

D 总负债33万元

E 总资产64万元

正确答案:AB

负债比率=总负债÷总资产,(投资借款+信用卡账款余额+房贷余额)÷(股票投资+自用住宅价值)=(3+2+30)÷(7+60)=35÷67=52.2%,净资产=总资产-总负债=67-35=32,固定资产等于住宅价值60万元。

这道题计算不难,只要注意分清哪些是资产项目,哪些是负债项目就可以了。 -

第16题:

租赁公司出租一台设备,价格为 30 万元,租期 2 年,折现率 8%,若每年年初支

付租金, 其金额约为——,若每年年末支付租金,其年末的租金额约为——。( )

A.15.577 万元,19.523 万元

B.16.823 万元,19.523 万元

C.15.577 万元,16.823 万元

D.19.523 万元,15.577 万元

正确答案:B

-

第17题:

假定某客户现有5万元的资金和每年年底1万元的储蓄,投资报酬率为3%,则下列理财目标可以顺利实现的有( )。

Ⅰ.20年后积累约为40万元的退休金

Ⅱ.10年后积累约为18万元的子女高等教育金

Ⅲ.5年后积累约为11万元的购房首付款

Ⅳ.2年后积累约为6.5万元的购车费用A.Ⅰ.Ⅲ

B.Ⅱ.Ⅲ.Ⅳ

C.Ⅲ.Ⅳ

D.Ⅰ.Ⅱ.Ⅲ.Ⅳ答案:B解析:复利终值的计算公式为:FV=PV(1+r)t。期末年金终值的计算公式为:FV=C[(1+r)t-1]。选项Ⅰ,FV=5(1+0.03)20+(1/0.03)[(1+0.03)20-1]=35.90(万元)。选项Ⅱ,FV=5(1+0.03)10+(1/0.03)[(1+0.03)10-1]=18.18(万元)。选项Ⅲ,FV=5(1+0.03)5+(1/0.03)[(1+0.03)5-1]=11.11(万元)。选项Ⅳ,FV=5(1+0.03)2+(1/0.03)[(1+0.03)2-1]=7.33(万元)。 -

第18题:

假定某客户现有5万元的资金和每年年底1万元的储蓄,投资报酬率为3%,则下列理财目标可以顺利实现的有( )。

Ⅰ.20年后积累约为40万元的退休金

Ⅱ.10年后积累约为18万元的子女高等教育金

Ⅲ.5年后积累约为11万元的购房首付款

Ⅳ.2年后积累约为6.5万元的购车费用A:Ⅰ.Ⅲ

B:Ⅱ.Ⅲ.Ⅳ

C:Ⅲ.Ⅳ

D:Ⅰ.Ⅱ.Ⅲ.Ⅳ答案:B解析:复利终值的计算公式为:FV=PV(1+r)t。期末年金终值的计算公式为:FV=C[(1+r)t-1]。选项Ⅰ,FV=5(1+0.03)20+(1/0.03)[(1+0.03)20-1]=35.90(万元)。选项Ⅱ,FV=5(1+0.03)10+(1/0.03)[(1+0.03)10-1]=18.18(万元)。选项Ⅲ,FV=5(1+0.03)5+(1/0.03)[(1+0.03)5-1]=11.11(万元)。选项Ⅳ,FV=5(1+0.03)2+(1/0.03)[(1+0.03)2-1]=7.33(万元)。 -

第19题:

根据“双十法则”,如果郑先生夫妇家庭年收入为10万元,则家庭所需的寿险保额约为( )万元,家庭每年保费支出约为( )万元。A.10万元,1万元

B.20万元,2万元

C.100万元,1万元

D.200万元,2万元答案:C解析:根据“双十原则”,家庭所需寿险保额约为家庭年净收入的十倍,家庭保费支出约占家庭年净收入的十分之一,可知,题中家庭年净收入为10万元,则所需寿险保额为10×10=100万元,保费支出为10×1/10=1万元。 -

第20题:

李某计划购买一处新房用于结婚,总房价100万元,开发商提出三种付款方案:

(1)分10年付清,每年初付款15万元;

(2)首付30万元,剩余款项分10年付清,每年末付款12万元;

(3)首付50万元,1至6年每年末付款10万元,7至10年每年末付款3万元。

<2> 、假定利率为8%,方案二的现值为( )万元。A.108.70

B.110

C.110.52

D.102.49答案:C解析:第二方案的现值=30+12×(P/A,8%,10)=30+12×6.7101=110.52(万元) -

第21题:

某公司按“2/10,N/30”的付款条件购入200万元的货物,下列说法正确的有()。

- A、如果在10天内付款,则付款额为160万元

- B、如果在10天后付款,则付款额为200万元

- C、如果在10天内付款,则付款额为196万元

- D、如果在第30天付款,放弃现金折扣成本为36.73%

正确答案:B,C,D -

第22题:

判断题如果现在购入一辆新车,假设车价是12万元,使用4年后,该车若按市场交易价可卖4万元,则该车每年的平均折旧费是2万元。( )A对

B错

正确答案: 对解析:

车辆折旧是指车辆从买入到转卖给他人(或报废)期间产生的自然损耗费。会计算法中,固定资产折旧计算方法有直线折旧法、双倍余额递减折旧法等计算方法,这里以直线折旧法为例,如果现在购入一辆新车,假设车价是12万元,使用4年后,该车若按市场交易价可卖4万元,则该车4年的折旧费总计是8万元(12万-4万元),每年的平均折旧费是2万元(8万元÷4)。 -

第23题:

单选题您如果现在购入一辆新车,假设车价是10万元,使用5年后,该车若按市场交易价可卖2万元,则该车每年的平均折旧费是( )。、A6万元

B1.6万元

C1300元

D8万元

正确答案: A解析:

每年的平均折旧费是:8÷5=1.6(万元)。