上海顶新服装有限公司是一家中外合资企业,持加工手册(B5194820-6518)出口一批来料加工货物,列第5项,加工辅料2 160美元。

题目

上海顶新服装有限公司是一家中外合资企业,持加工手册(B5194820-6518)出口一批来料加工货物,列第5项,加工辅料2 160美元。

相似考题

更多“上海顶新服装有限公司是一家中外合资企业,持加工手册(B5194820-6518)出口一批来料加工货物,列第5项,加工辅料2 160美元。 ”相关问题

-

第1题:

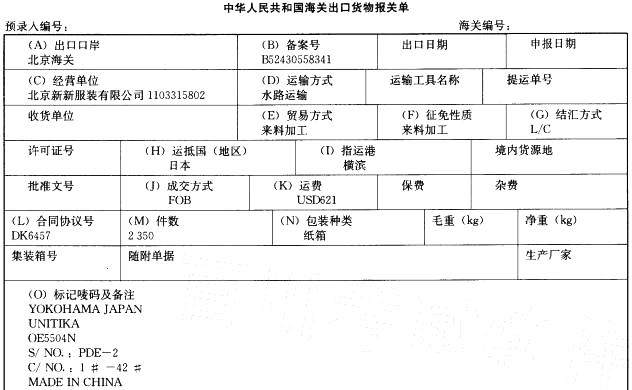

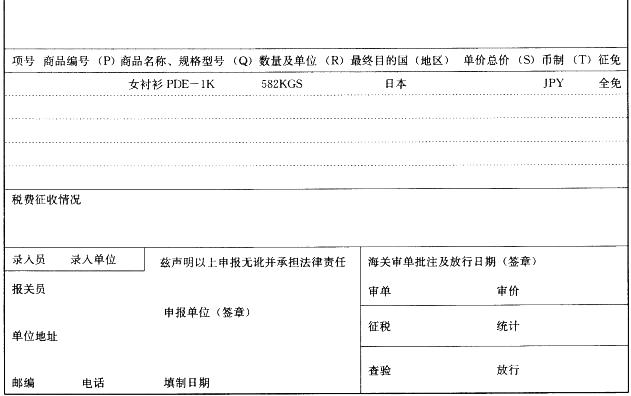

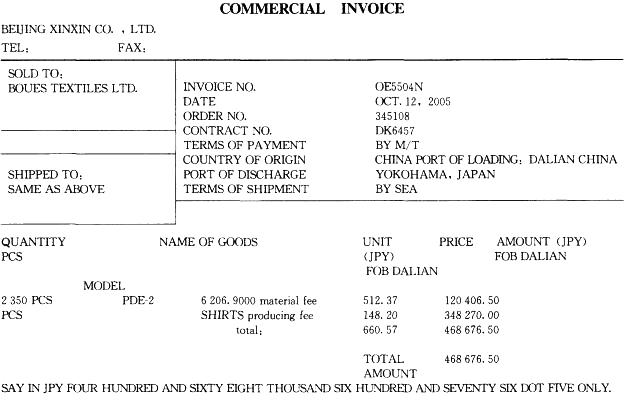

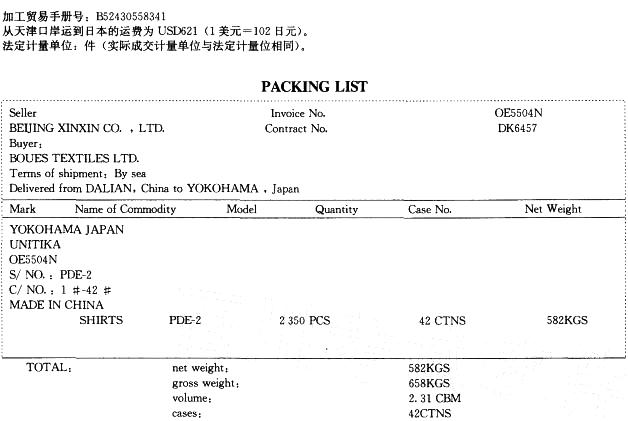

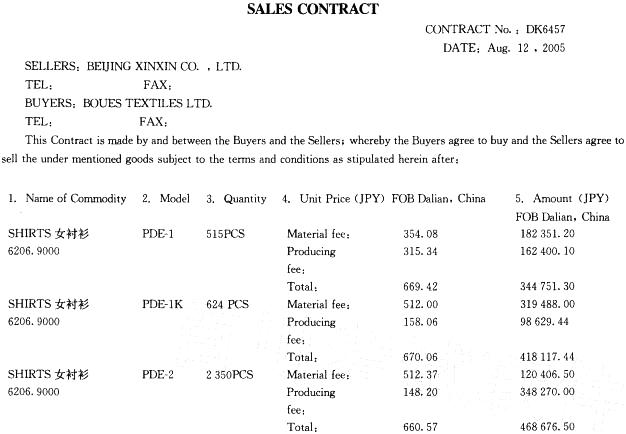

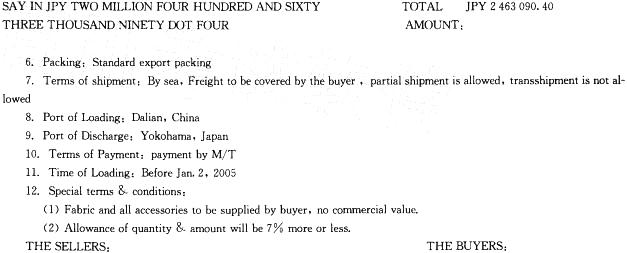

北京新新服装有限公司(1103315802)向日本出口一批服装。该批服装中的女衬衫是来料加工货物,位于加工贸易手册中第4项。2006年2月12日该批货物的运输工具从大连海关(0900)出发。

答案:解析:本栏目应填报为“42”。

答案:解析:本栏目应填报为“42”。 -

第2题:

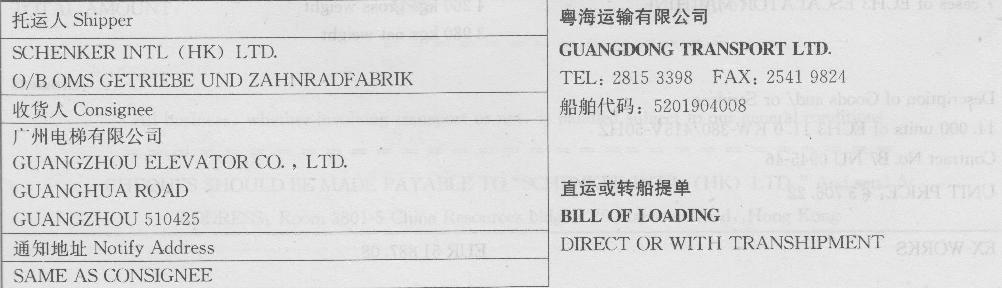

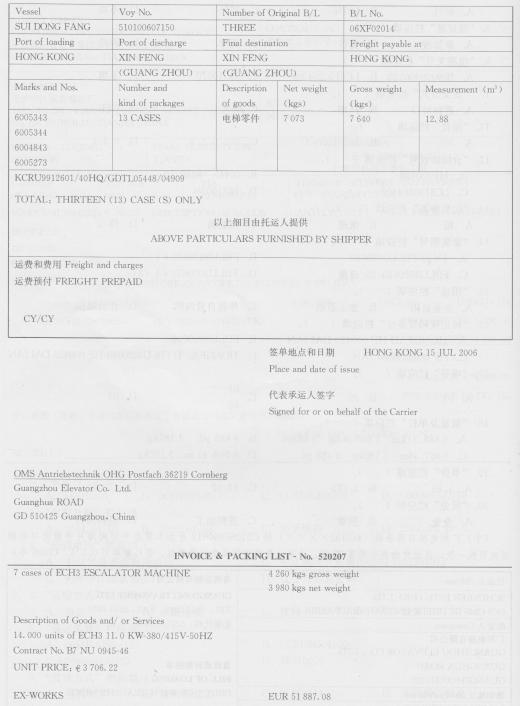

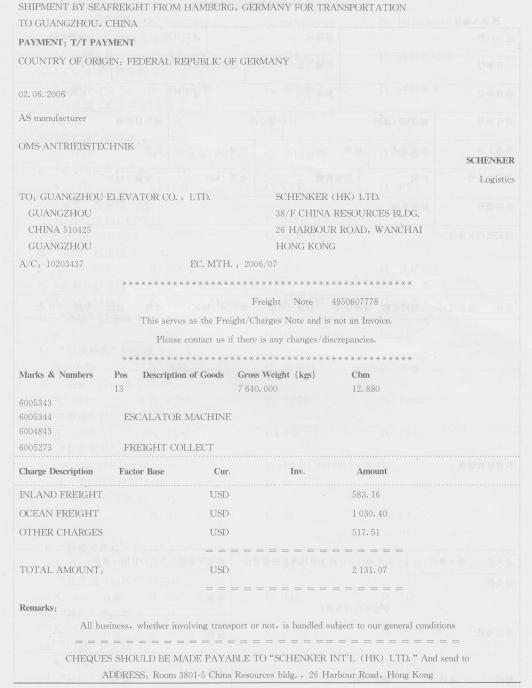

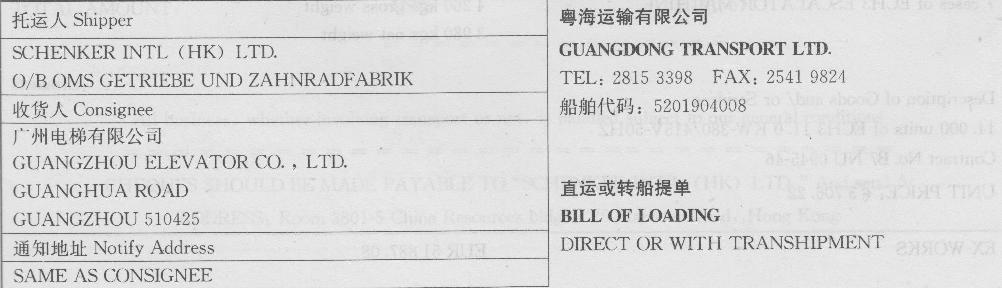

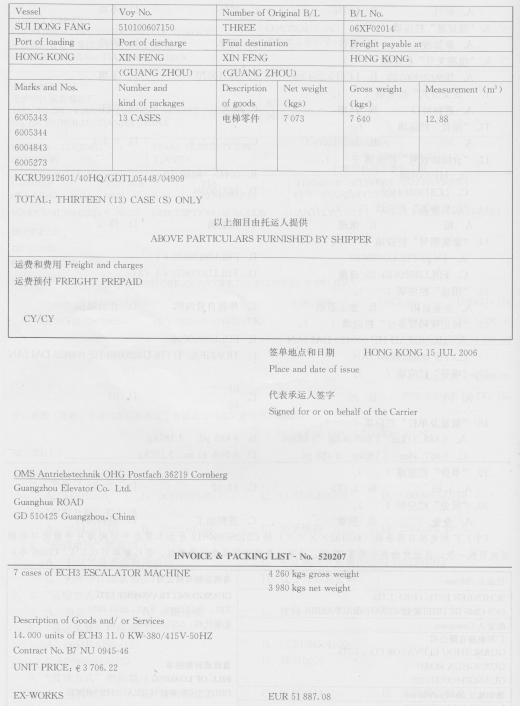

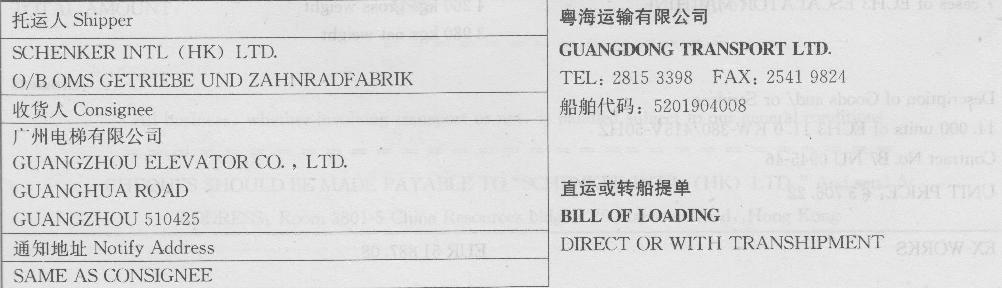

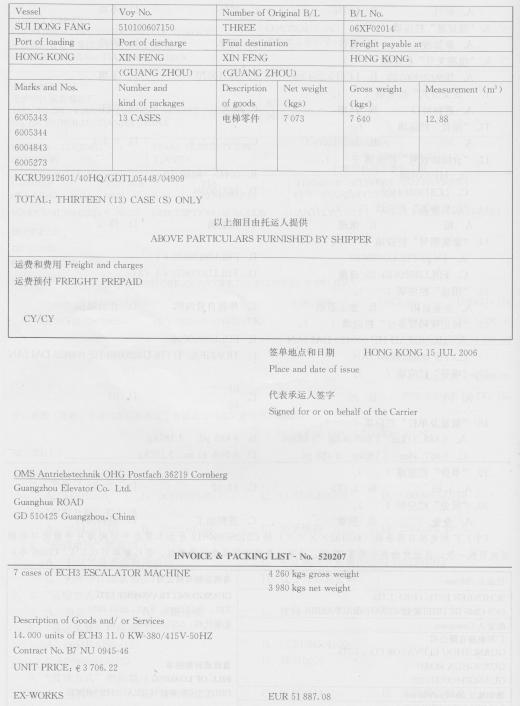

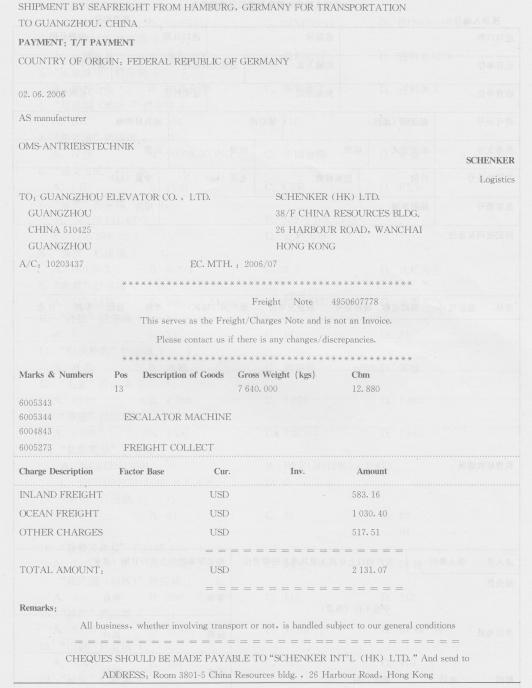

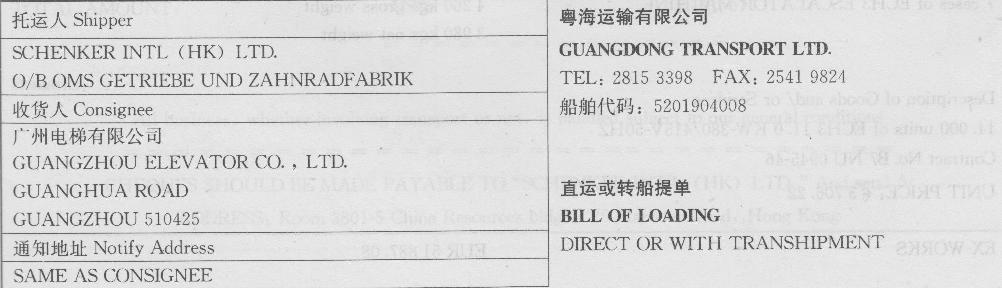

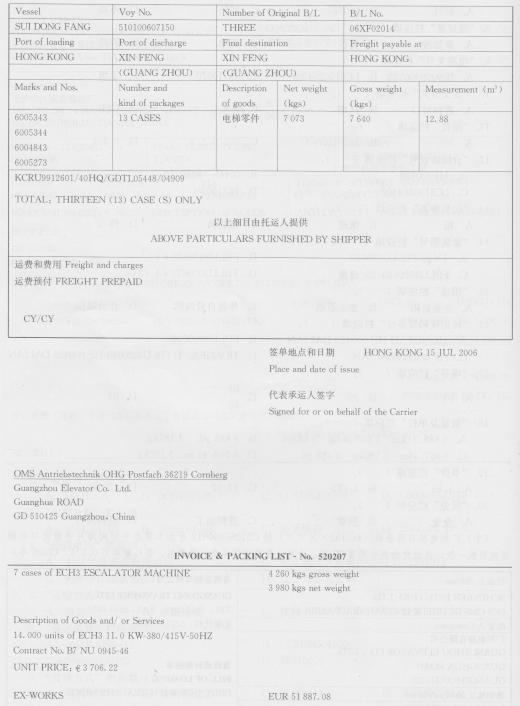

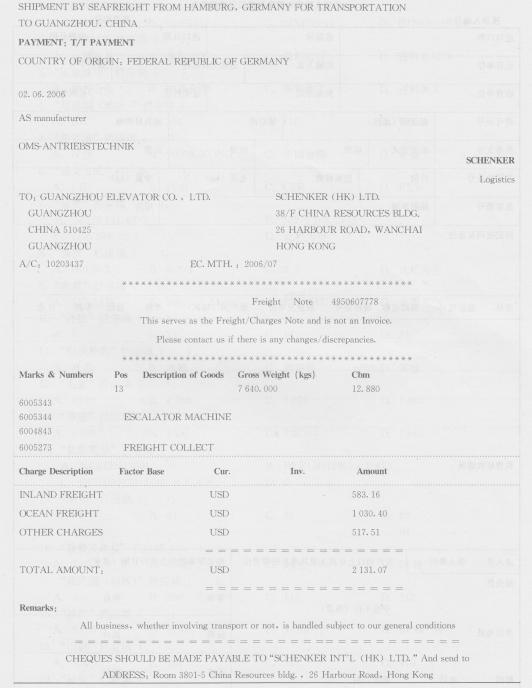

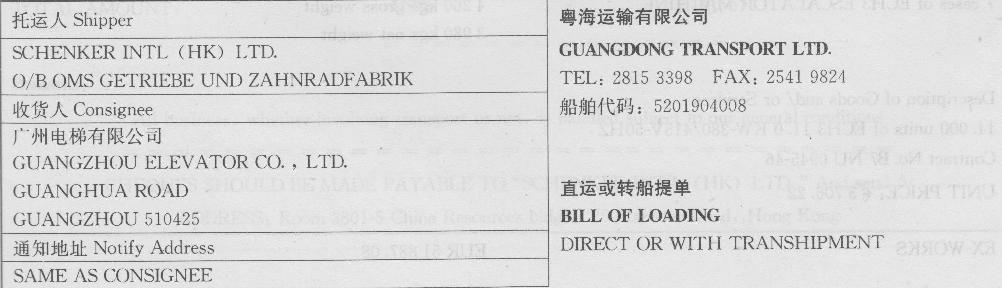

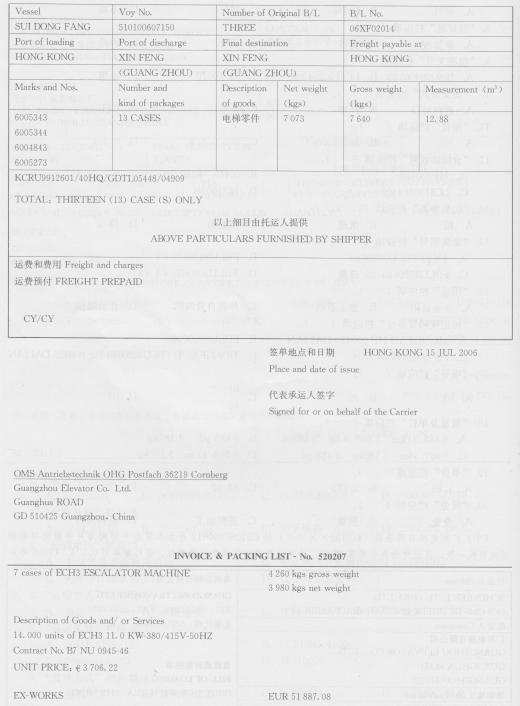

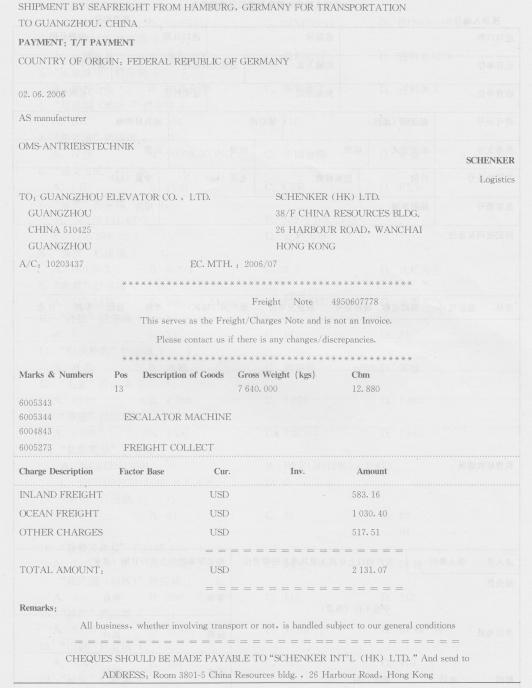

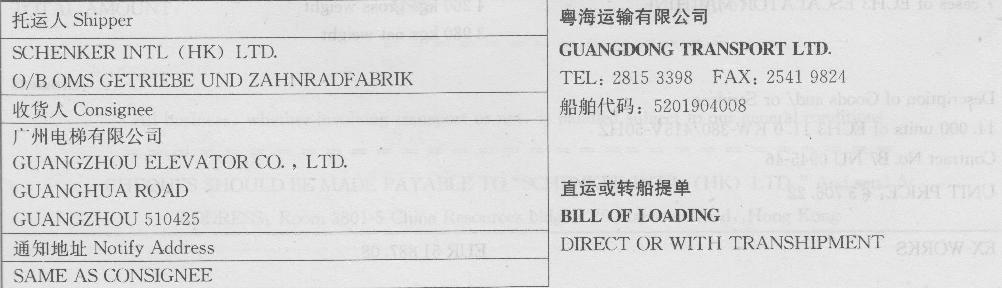

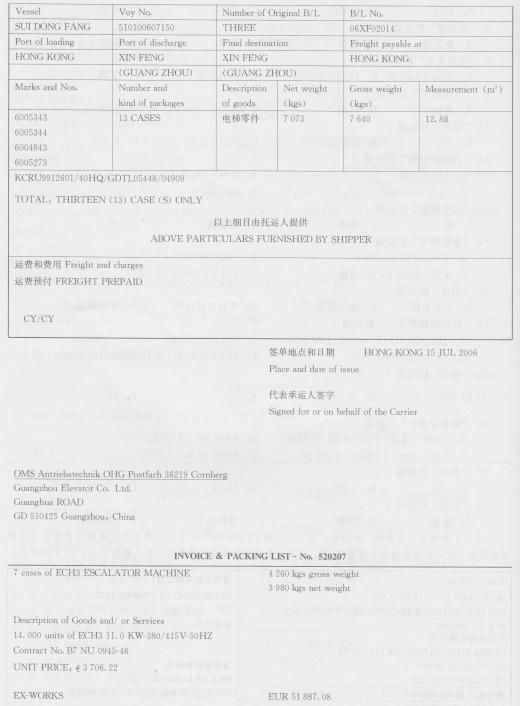

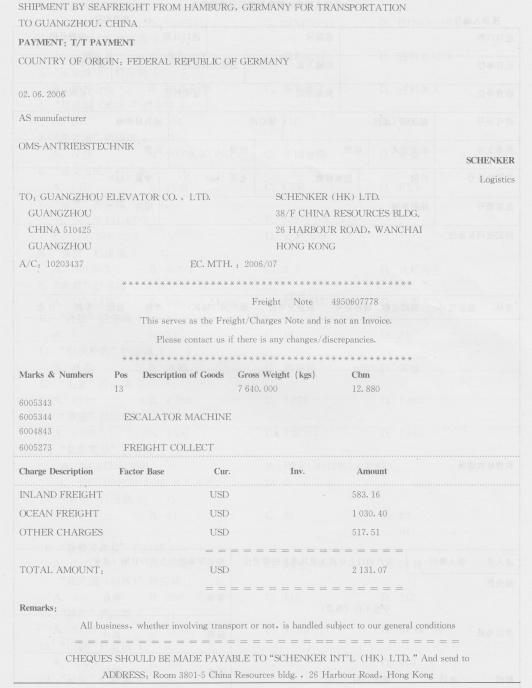

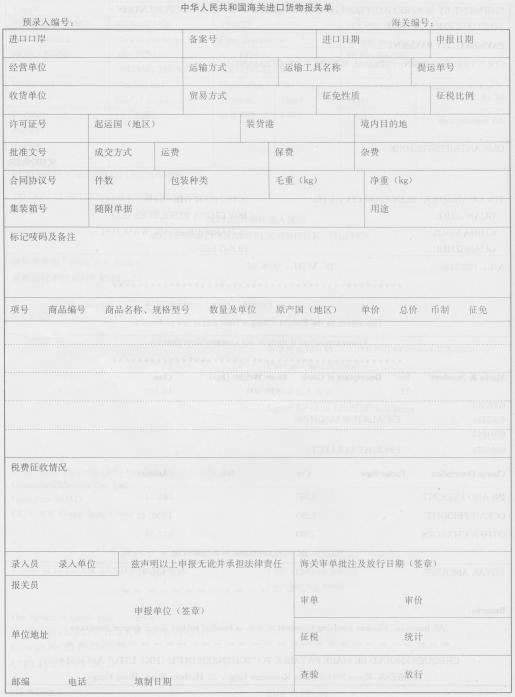

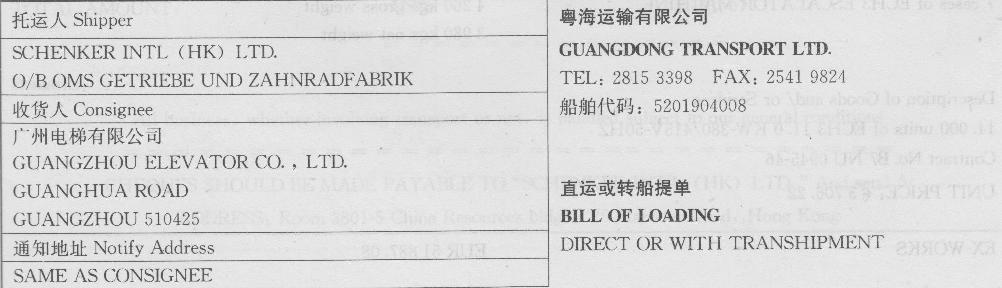

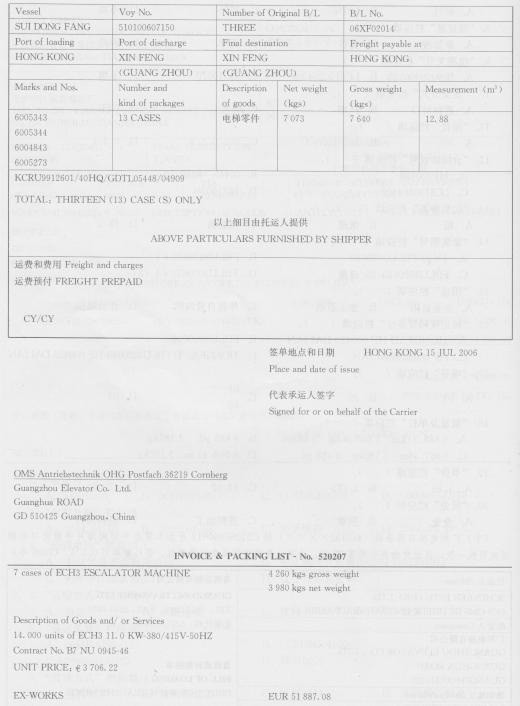

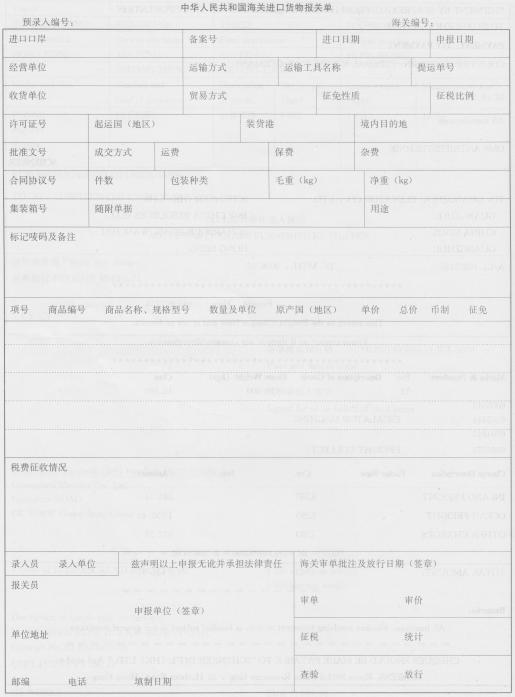

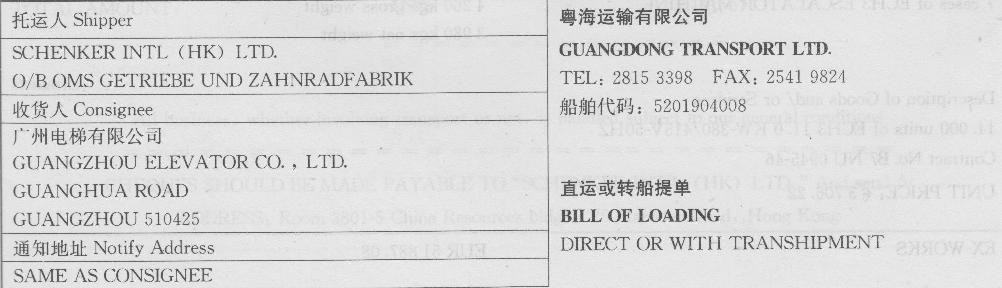

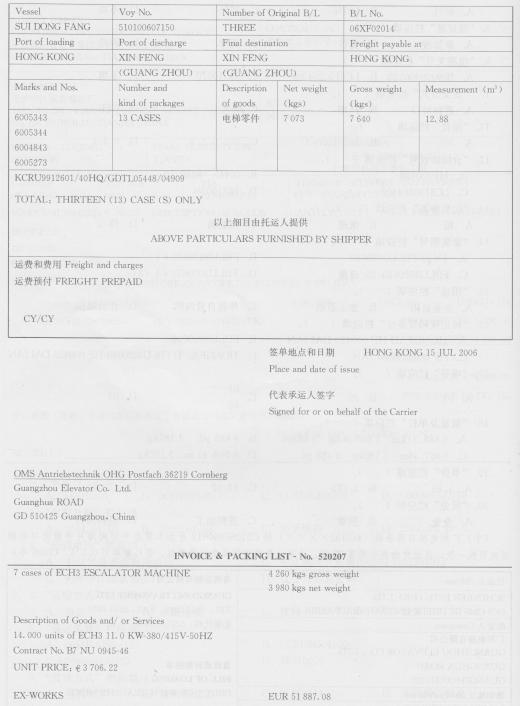

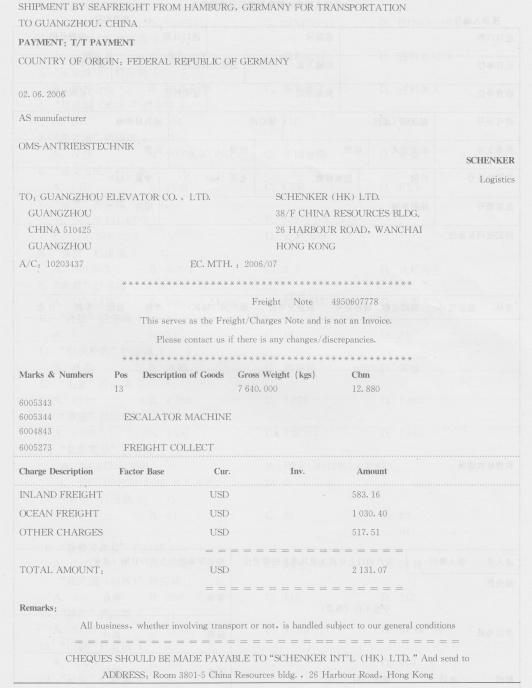

(十)广州电梯有限公司 (440193××××)持C51066000019号加工贸易手册向海关申报进口电梯用曳引机一批,该批货物列手册第22项,法定计量单位同成交计量单位.保险费率为0.3‰(2006年)

“保费”栏应填( ).

A.ooo/o.3/1

B.0.3/1

C.0.3

D.此栏为空答案:C解析:[解析]从所给资料可知,保险费率为0.3%0,因此该栏应填写C项“0.3”.(注:按照现行规定,保险费率为0.3,<时应填报为“0.3/1”.) -

第3题:

(十)广州电梯有限公司 (440193××××)持C51066000019号加工贸易手册向海关申报进口电梯用曳引机一批,该批货物列手册第22项,法定计量单位同成交计量单位.保险费率为0.3‰(2006年)

“成交方式”栏应填( ).

A.CIF

B.FOB

C.CFR

D.EXW答案:B解析:[解析]“成交方式”栏的填报应根据实际成交价格条款,按海关规定的《成交方式代码表》选择填报相应的成交方式名称或代码.根据发票和装箱单中的成交总价可知,运费和保费都未包含在内.因此该栏应填写B项“FOB”. -

第4题:

福州A服装加工厂与国外签订一服装加工出口合同,加工贸易手册号为B624525XXXXX。 A服装加工厂加工到一半时经海关批准后将另一半转至汕头B服装加工厂继续加工,加工贸易手册号为 6455872XXXXX。B服装加工厂将服装加工完毕后报关出口,并将所剩的余料再转至福州C服装加工有限公司加工产品。

根据以上所述,从以下选项中选出正确答案。

下列()是福州A服装加工厂生产的半成品转至汕头B服装加工厂生产成品的形式。

A.进料深加工结转 B.进料余料结转

C.来料深加工结转 D.来料余料结转答案:C解析:根据福州A服装加工厂加工贸易手册号为B624525X X X X X可知,该深加工结转属于来料深加工结转。保税加工货物深加工结转指的是加工贸易企业将保税进口料件加工的产品转至另一海关关区内的加工贸易企业进一步加工后复出口的经营活动。 -

第5题:

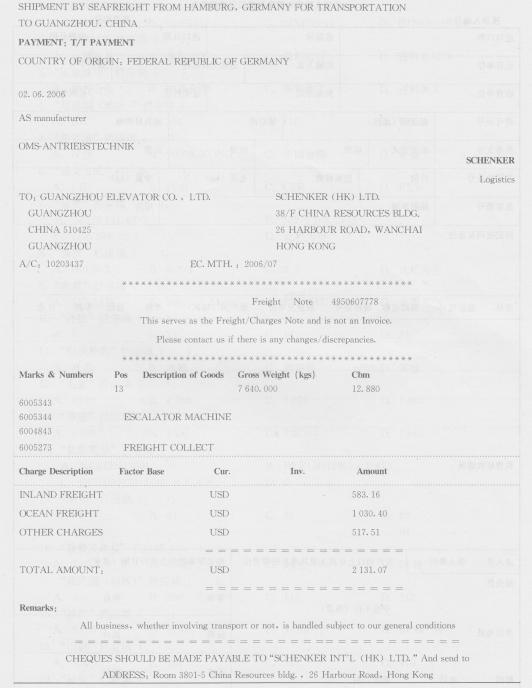

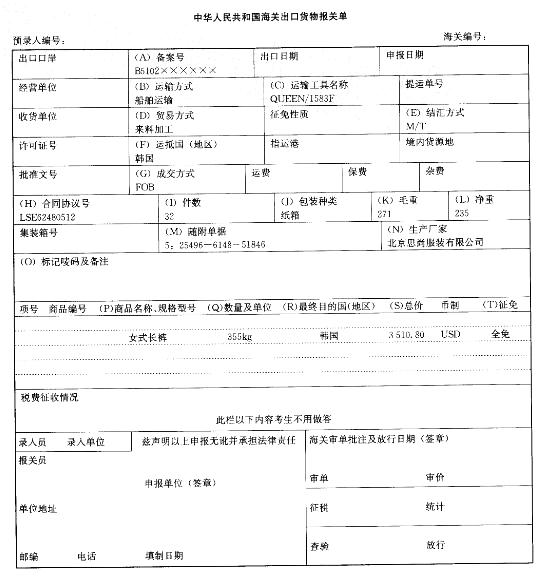

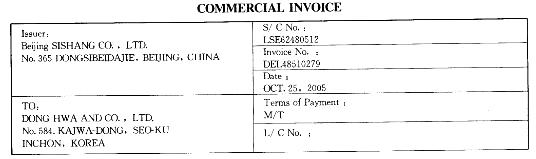

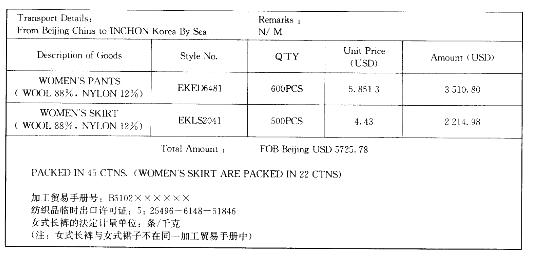

北京思尚服装有限公司(110641XXXX)委托北京隆昌货运有限公司(110253 XXXX)出口一批来料加工货物。该批货物于2005年11月12曰从天津新港经“QUEEN/1583F”船舶运往韩国。

答案:解析:件数应填报女式长裤装人的纸箱数。从资料中可知,女式衬衫为22箱,女式长裤应为23箱。

答案:解析:件数应填报女式长裤装人的纸箱数。从资料中可知,女式衬衫为22箱,女式长裤应为23箱。 -

第6题:

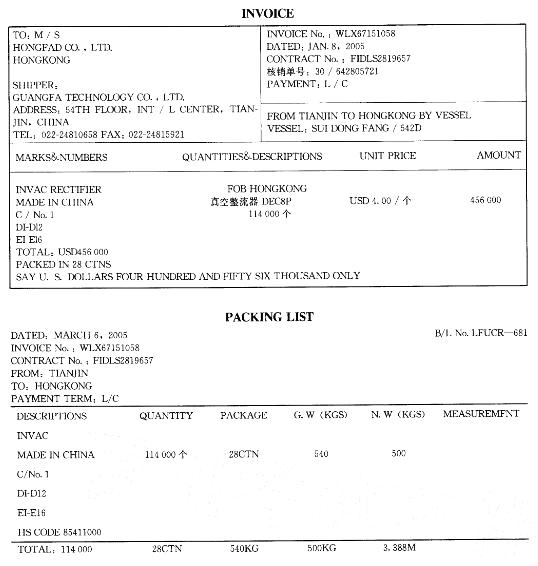

广发科贸有限公司(3542916482)是一家有进出口经营权的国有企业,2005年6月10日出口一批真空整流器。2005年6月12日委托启航货运公司(3648482495)持手册(C482106528)向天津海关申报, 预录入号为815067954。

“征免性质”栏应填写( )。

A.进料对口 B. 三资进料加工 C.来料加工 D. 进料加工答案:D解析:贸易方式为“进料加工”,所对应的“征免性质”栏应填“进料加工”。 -

第7题:

(三)株洲海光服装公司是一家有进出口经营权的服装公司,该公司与香港某公司签订为期3年的来料加工协议.在协议中注明由港方不作价提供工业缝纫机(属机电产品进口许可证管理、法定检验)20台作为加工生产专用.在首期加工合同中订明由我方为港方来料加工2 000套纯棉男式外套(属加工贸易限制类商品),由港商提供纯棉面料以及加工辅料.合同签订后,该服装公司到海关办理了备案手续.根据上述案例,回答下列问题.

该合同执行完毕后,该公司可以( )向主管海关申请核销并要求结案.

A.在最后一批成品出口后1个月内

B.在最后一批成品出口后6个月内

C.在合同到期后1个月内

D.在合同到期后6个月内答案:A,C解析: -

第8题:

(十)广州电梯有限公司 (440193××××)持C51066000019号加工贸易手册向海关申报进口电梯用曳引机一批,该批货物列手册第22项,法定计量单位同成交计量单位.保险费率为0.3‰(2006年)

“征免性质”栏应填( ).

A.中外合资

B.中外合作

C.来料加工

D.进料加工答案:D解析:[解析]已知该批货物的贸易方式为“进料对口”,因此征免性质栏应填D项“进料加工”. -

第9题:

(十)广州电梯有限公司 (440193××××)持C51066000019号加工贸易手册向海关申报进口电梯用曳引机一批,该批货物列手册第22项,法定计量单位同成交计量单位.保险费率为0.3‰(2006年)

“贸易方式”栏应填( ).

A.一般贸易

B.来料加工

C.进料对口

D.进料非对口答案:C解析:[解析]从题中可知,广州电梯有限公司持C51066000019号加工贸易手册向海关申报进口电梯用曳引机一批,从中可知该栏应填写C项“进料对口”.进料加工是指进口料件由经营企业(包括保税工厂)付汇进口,制成品由经营企业外销出口的经营活动,包括进料加工贸易项下进口的料件和加工出口的成品,本监管方式代码:0615,简称:进料对口. -

第10题:

(十)广州电梯有限公司 (440193××××)持C51066000019号加工贸易手册向海关申报进口电梯用曳引机一批,该批货物列手册第22项,法定计量单位同成交计量单位.保险费率为0.3‰(2006年)

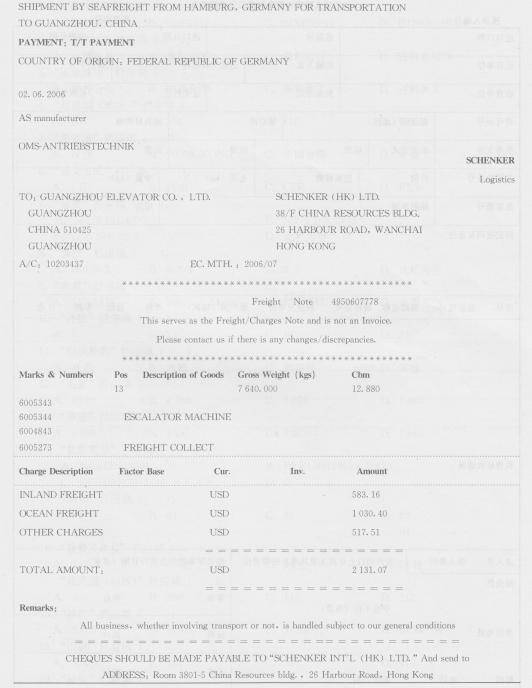

“运费”栏应填( ).

A.502/2 131.07/3

B.502/1 188.27/3

C.502/899.29/3

D.此栏为空答案:B解析:[解析]因为成交方式为FOB,所以“运费”栏不能为空.“FreightNote”(运费单)中列名的是总运费,而申报的只是06XF02014号提单项下的电梯用曳引机,因此应把运费分摊运算,即总运费(USD2131.07)÷总毛重(7640KGS)×该批申报货物的毛重(4260KGS)=l188.27. -

第11题:

加工贸易中,对为生产出口产品属于列明78种辅料金额不超过5000美元的合同,可以免领加工贸易手册,直接凭出口合同备案准予保税。( )

正确答案:错误 -

第12题:

问答题来料加工货物在国内采购辅料能否抵扣进项税额?正确答案: 根据国家税务总局印发的《出口货物退(免)管理办法》(国税发〔1994〕31号)规定,来料加工复出口的货物免征增值税,不办理退税。按照上述规定及《增值税暂行条例》中有关免税货物的规定,来料加工复出口货物在国内采购的辅助材料,既不能办理退税也不能作为进项税额抵扣,只能作成本处理。解析: 暂无解析 -

第13题:

青岛同亚服装加工企业属于海关B类管理企业,与美国某著名服装公司签订了一批进料执行加工合同.2002年7月4日以电子申报方式向青岛海关申报进口加工服装辅料一批.价值50 000美元.次日收货人又向青岛海关递交了纸质报关单.料件进口后.经过6个月的加工.成品于2003年1月返销出口美国.企业于当月月底向海关办理了合同核销手续.根据上述案例,回答下列问题.

本例中的加工贸易合同,在进口前应向海关办理的备案手续是( ).

A.实行保证金台账实转,申领加工贸易手册

B.实行保证金台账实转,不申领加工贸易手册

C.不设台账,申领加工贸易手册

D.设台账、空转,申领加工贸易手册答案:D解析: -

第14题:

(十)广州电梯有限公司 (440193××××)持C51066000019号加工贸易手册向海关申报进口电梯用曳引机一批,该批货物列手册第22项,法定计量单位同成交计量单位.保险费率为0.3‰(2006年)

“数量及单位”栏应填( ).

A.7箱

B.13箱

C.14台

D.2l件答案:C解析:[解析]根据发票和装箱单中的“14.000units”可知,该栏应填写C项. -

第15题:

(十)广州电梯有限公司 (440193××××)持C51066000019号加工贸易手册向海关申报进口电梯用曳引机一批,该批货物列手册第22项,法定计量单位同成交计量单位.保险费率为0.3‰(2006年)

“件数”栏应填( ).

A.7

B.13

C.l4

D.2l答案:A解析:[解析]根据发票和装箱单中的“7cases”可知,该栏应填写A项. -

第16题:

(十)广州电梯有限公司 (440193××××)持C51066000019号加工贸易手册向海关申报进口电梯用曳引机一批,该批货物列手册第22项,法定计量单位同成交计量单位.保险费率为0.3‰(2006年)

“币制”栏应填( ).

A.304

B.300

C.116

D.11o答案:B解析:[解析]根据发票可知,币制为“EUR”或“欧元”或“300”.因此该栏应填写B项. -

第17题:

大连对外贸易有限公司(2562565204)进口一批进料加工材料,全部用于加工返销。

手册号为C18520463851,预录入号为5921036495187。

“征免性质”栏应填写()。A.进料加工 B.进料对口 C.来料加工 D. 一般征税答案:A解析:贸易方式为进料对口时,所对应的征免性质为进料加工。 -

第18题:

福州A服装加工厂与国外签订一服装加工出口合同,加工贸易手册号为B624525XXXXX。 A服装加工厂加工到一半时经海关批准后将另一半转至汕头B服装加工厂继续加工,加工贸易手册号为 6455872XXXXX。B服装加工厂将服装加工完毕后报关出口,并将所剩的余料再转至福州C服装加工有限公司加工产品。

根据以上所述,从以下选项中选出正确答案。

如果汕头B服装加工厂余料转至福州C服装加工有限公司的申请没有通过,下列()是汕头B服装加工厂的正确处理方式。 A.征税内销处理 B.销毁处理 C.放弃处理 D.退还答案:A,B,C,D解析:本题中,如海关对企业结转申请作出不予结转的决定,应告知企业按照规定将有关剩余料件做征税内销、退还、放弃或者销毁处理。 -

第19题:

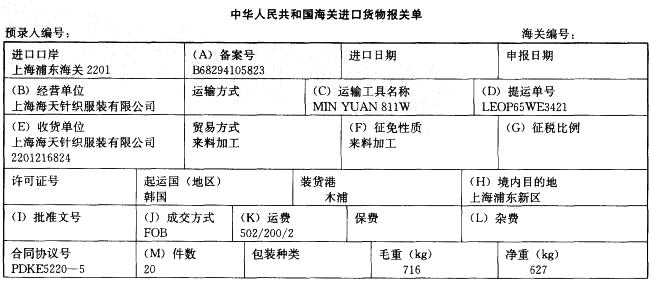

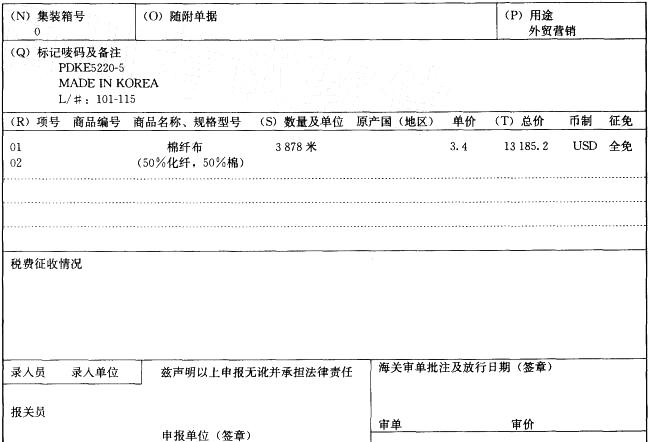

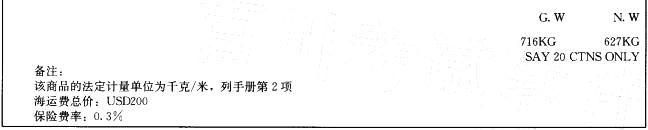

上海海天针织服装有限公司(2201216824)于2005年4月12日进口一批布料用于加工出口商品,次日凭手册(B68294105823)等单证向上海浦东海关(2201)报关。

答案:解析:“数量及单位”栏分三行填报:①《统计商品目录》列明的第一计量单位及数量填报在第一行;②《统计商品目录》列明的第二计量单位及数量填报在第二行,无第二计量单位的,第二行为空; ③买卖双方在交易过程中所确定的成交计量单位与《统计商品目录》所列计量单位不一致时,在本栏第三行填报成交计量单位及数量。成交计量单位与《统计商品目录》计量单位一致时,本栏第三行为空。 《统计商品目录》未列明计量单位的,按成交数量和计量单位申报。“数量及单位”栏应填为“627千克/ 3 878 米”。

答案:解析:“数量及单位”栏分三行填报:①《统计商品目录》列明的第一计量单位及数量填报在第一行;②《统计商品目录》列明的第二计量单位及数量填报在第二行,无第二计量单位的,第二行为空; ③买卖双方在交易过程中所确定的成交计量单位与《统计商品目录》所列计量单位不一致时,在本栏第三行填报成交计量单位及数量。成交计量单位与《统计商品目录》计量单位一致时,本栏第三行为空。 《统计商品目录》未列明计量单位的,按成交数量和计量单位申报。“数量及单位”栏应填为“627千克/ 3 878 米”。 -

第20题:

深圳皇岗区的一加工企业与国外某公司签订一份来料加工合同,由外方提供价值60万美元的原料。该批货物属于非法检货物,成交方式为CIF广州,外商在本国投保了一切险。国外的生产厂家把该批货物装入集装箱,货物运至深圳皇岗口岸,收货人与检验人员验货时发现有一部分货物变质,失去了 使用价值。据分析,是商品本身的内在质量缺陷造成的,运输完全属于正常运输。货物运到该加工企业后,该企业把剩余完好的原料加工成品后返销国外某公司。

根据以上所述,选出下列问题中的正确答案。

本题中的加工成品出口后,下列()是该加工企业向海关核销的期限。

A.该加工贸易手册到期90日内

B.加工贸易手册项下最后一批成品出口90日内

C.该加工贸易手册到期30日内

D.加工贸易手册项下最后一批成品出口30日内答案:C,D解析:经营企业应当在规定的期限内将进口料件加工复出口,并自加工贸易手册项下最后一批成品出口或者加工贸易手册到期之日起30日内向海关报核。经营企业对外签订的合同因故提前终止的,应当自合同终止之日30日内向海关报核。 -

第21题:

青岛同亚服装加工企业属于海关B类管理企业,与美国某著名服装公司签订了一批进料执行加工合同.2002年7月4日以电子申报方式向青岛海关申报进口加工服装辅料一批.价值50 000美元.次日收货人又向青岛海关递交了纸质报关单.料件进口后.经过6个月的加工.成品于2003年1月返销出口美国.企业于当月月底向海关办理了合同核销手续.根据上述案例,回答下列问题.

加工贸易合同执行完毕后,经营单位应该持( )到青岛海关办理合同核销手续.

A.进出口货物报关单

B.企业合同核销申请表

C.加工贸易手册

D.核销核算表答案:A,B,C,D解析: -

第22题:

出口企业以来料加工贸易方式出口货物并办理海关核销手续后,向主管税务机关办理来料加工出口货物免税核销手续。纳税人在办理《来料加工免税证明》核销的涉税事项时,需要报送的资料包括()

- A、《来料加工出口货物免税证明核销申请表》及正式申报电子数据。

- B、海关签发的核销结案通知书。

- C、出口货物报关单原件及复印件。

- D、《来料加工免税证明》

- E、加工企业开具的加工费的普通发票原件及复印件。

正确答案:A,B,C,D,E -

第23题:

来料加工货物在国内采购辅料能否抵扣进项税额?

正确答案: 根据国家税务总局印发的《出口货物退(免)管理办法》(国税发〔1994〕31号)规定,来料加工复出口的货物免征增值税,不办理退税。按照上述规定及《增值税暂行条例》中有关免税货物的规定,来料加工复出口货物在国内采购的辅助材料,既不能办理退税也不能作为进项税额抵扣,只能作成本处理。