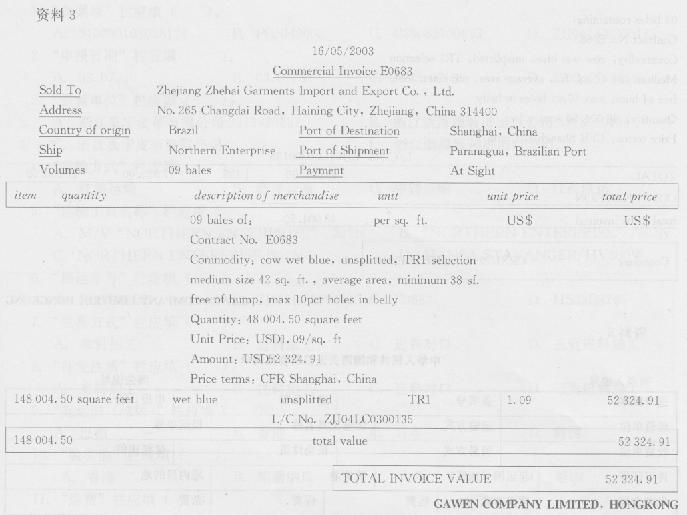

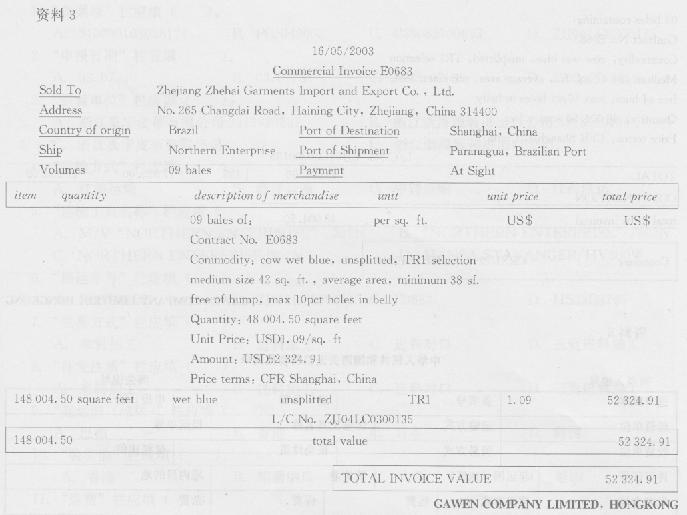

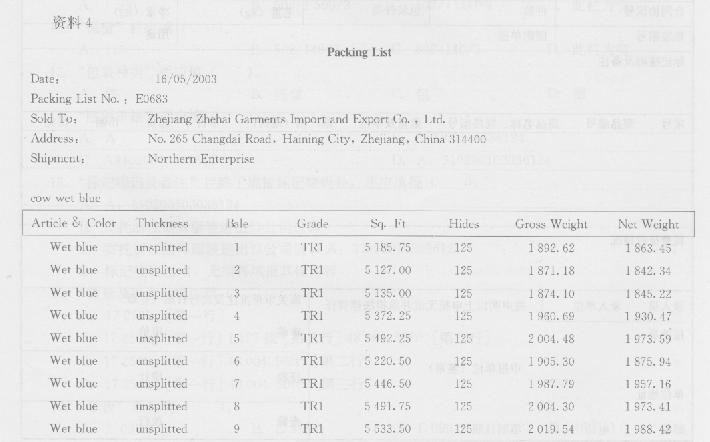

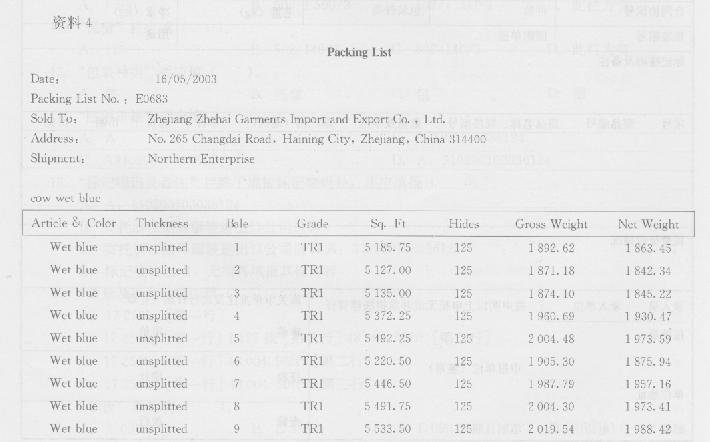

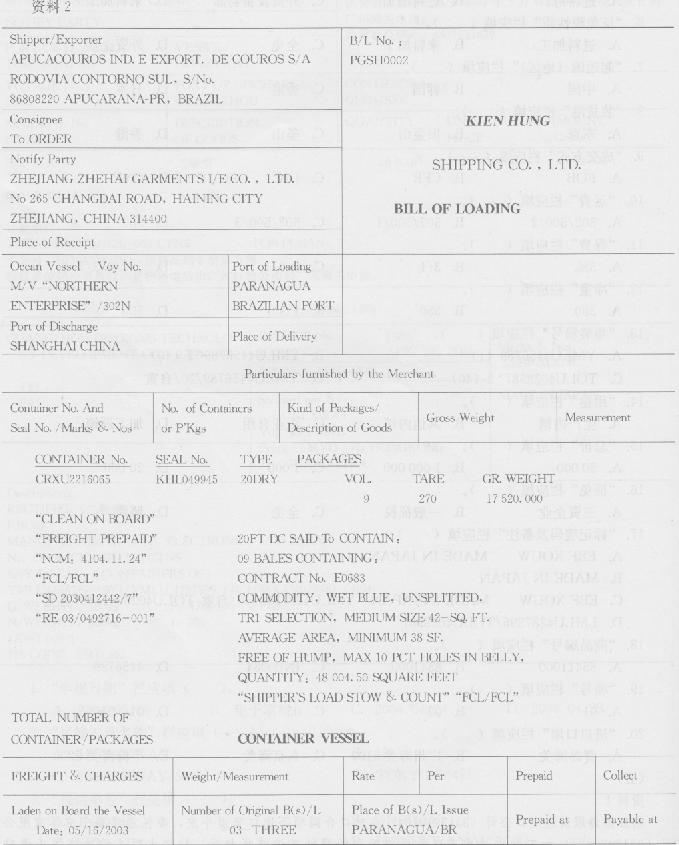

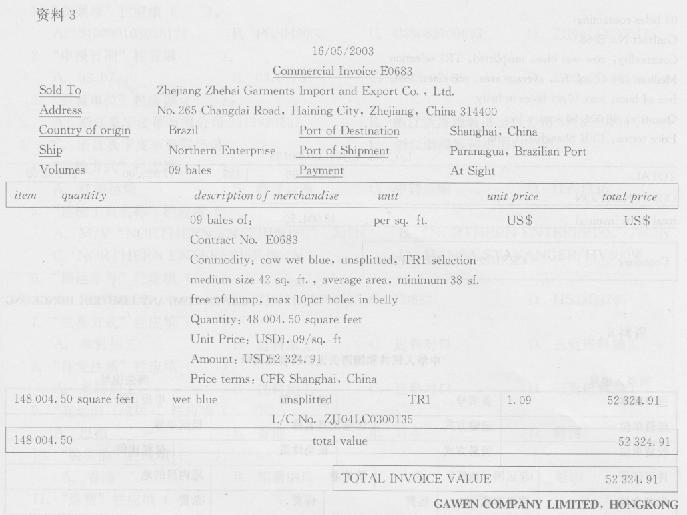

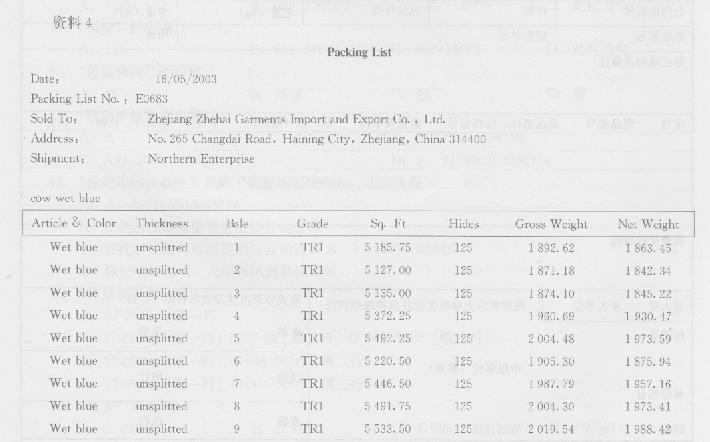

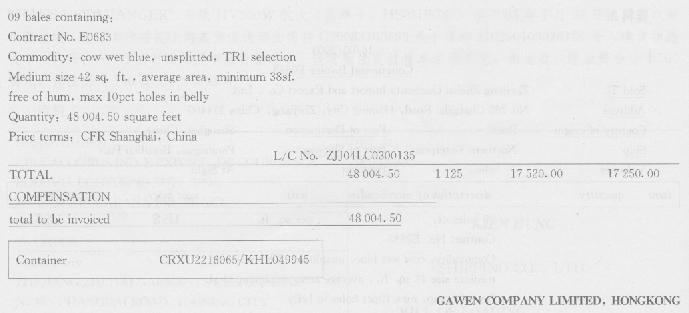

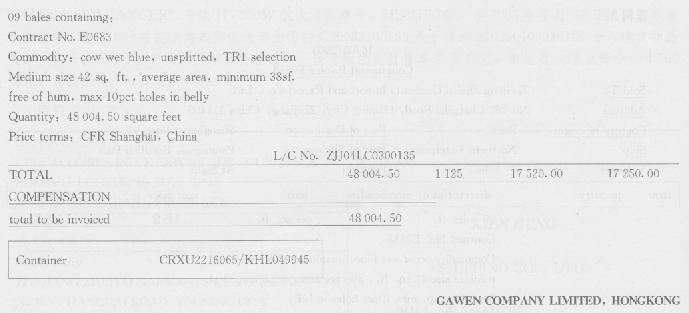

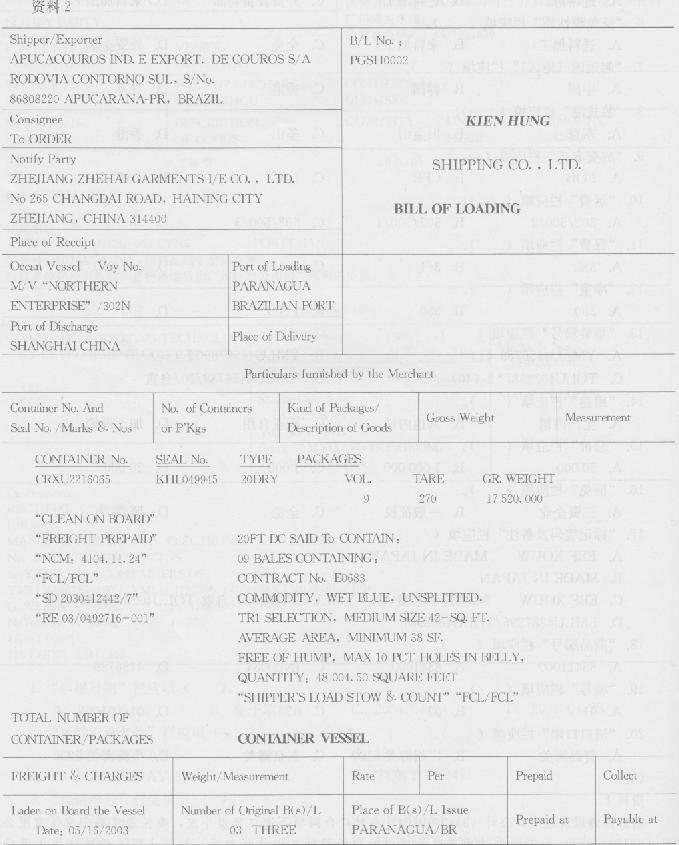

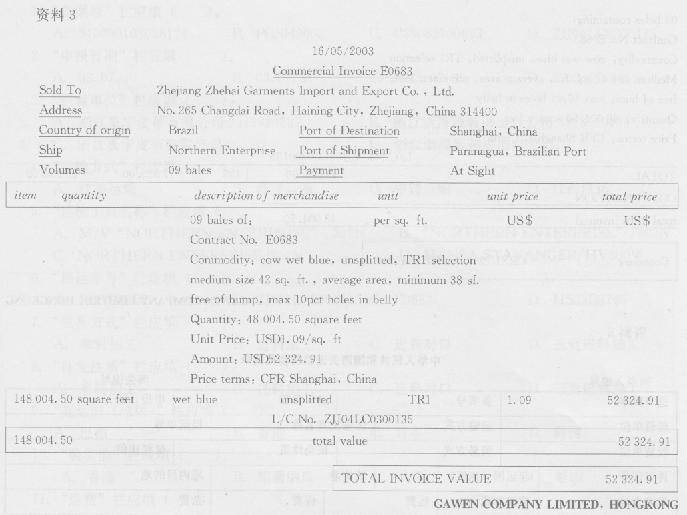

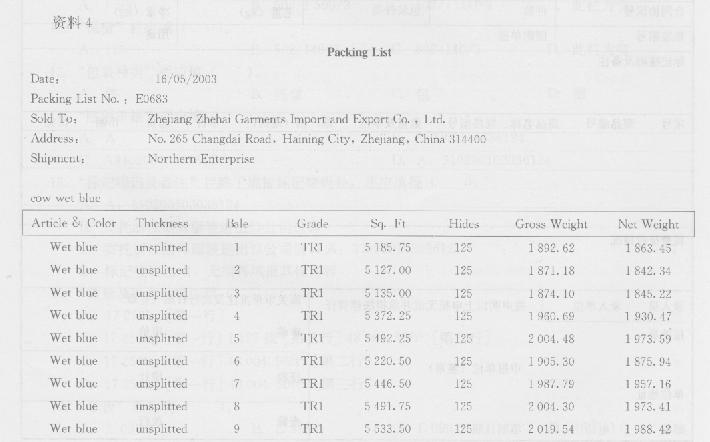

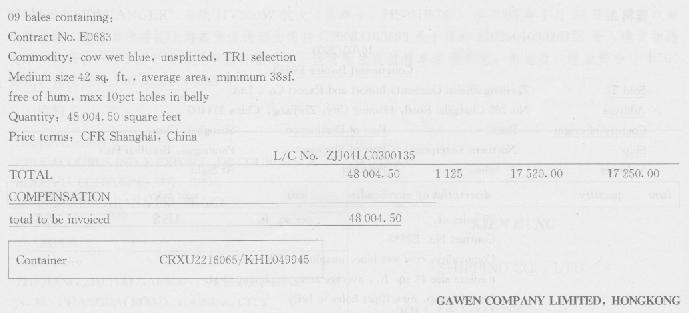

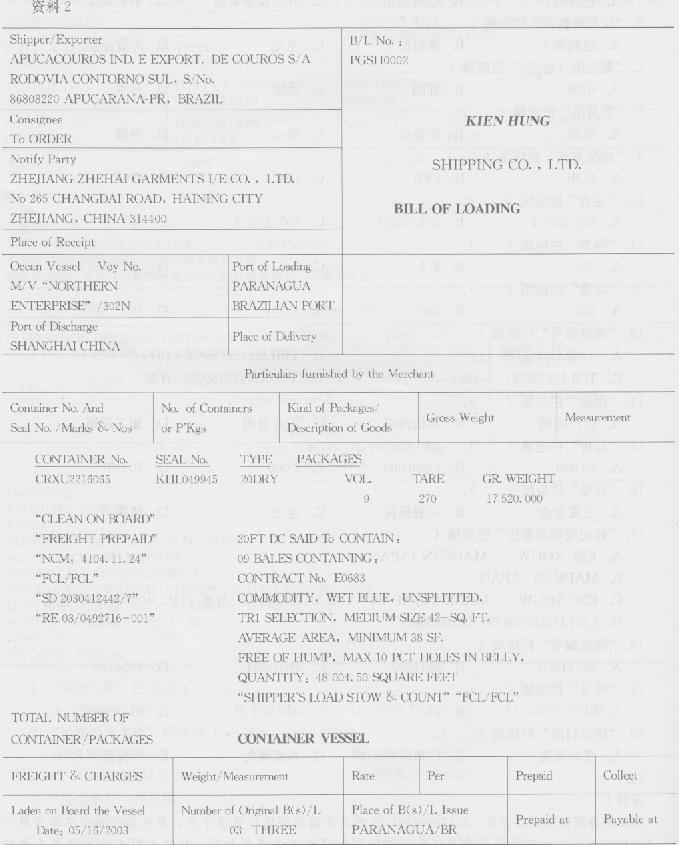

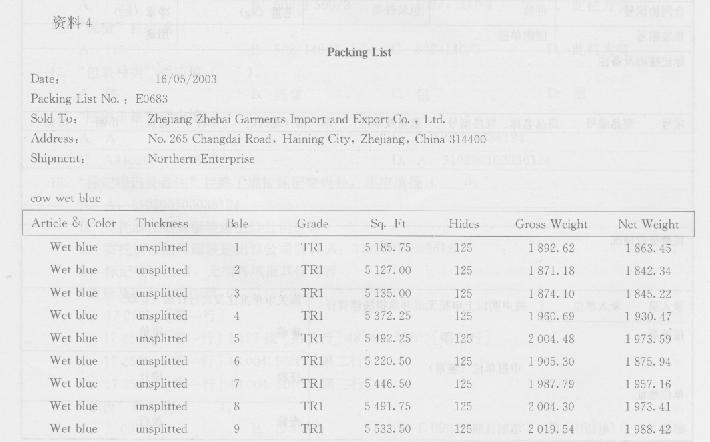

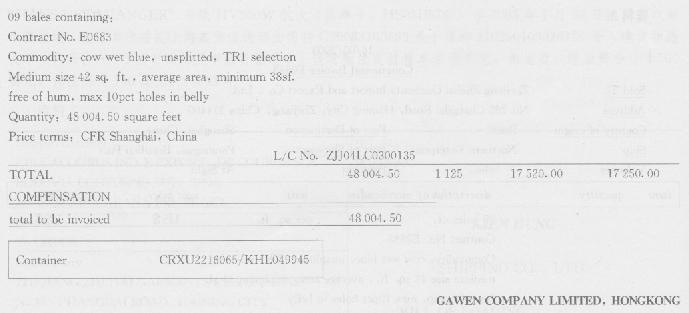

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费

题目

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

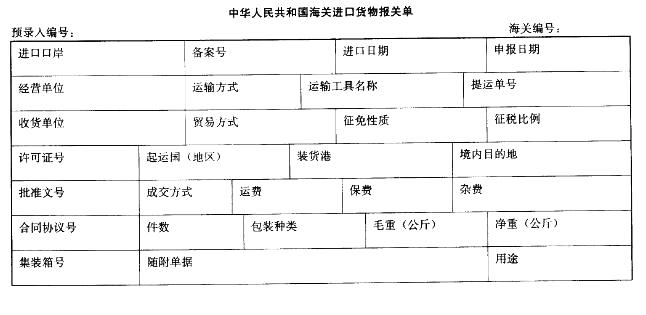

“征免性质”栏应填( ).

A.来料加工

B.进料加工

C.进料对口

D.三资进料加工

“征免性质”栏应填( ).

A.来料加工

B.进料加工

C.进料对口

D.三资进料加工

相似考题

参考答案和解析

答案:B

解析:

[解析]从上题可推知,此栏应填报“进料加工”.

更多“(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费”相关问题

-

第1题:

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

“经营单位”栏应填( ).

A.浙江嘉宁皮革有限公司3313920237

B.浙江浙海服装进出口公司3313910194

C.浙江嘉宁皮革有限公司

D.浙江浙海服装进出口公司答案:B解析:[解析]本题中,对外签约并执行合同的是浙江浙海服装进出口公司,该国有企业对外签订贸易合同委托中外合作企业进行国内加工. -

第2题:

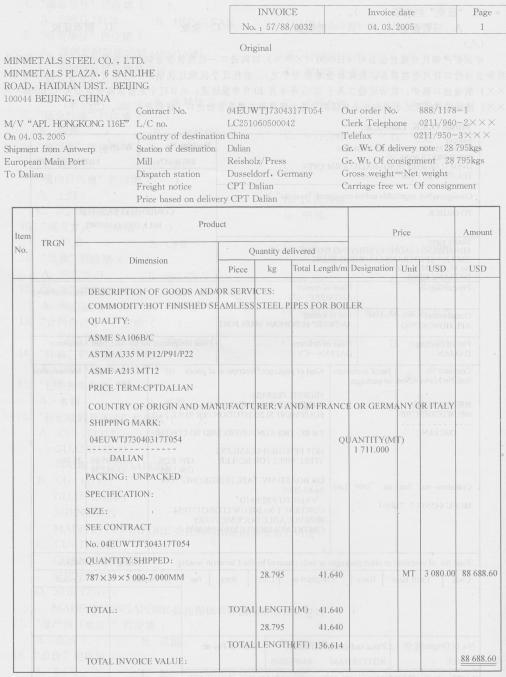

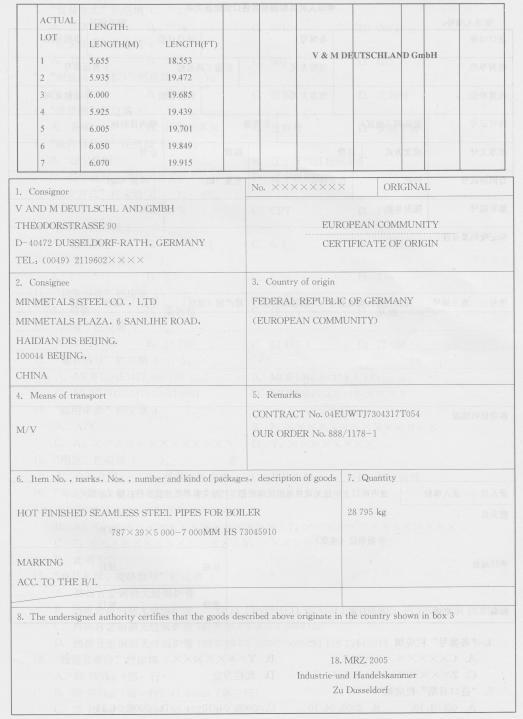

(八)中国矿产钢铁有限责任公司(110891××××)订购进口一批热拔合金钢制无缝锅炉管(属法定检验检疫和自动进口许可管理商品,法定计量单位为千克),委托辽宁抚顺辽抚锅炉厂有限责任公司(210491××××)制造出口锅炉.载货运输工具于2005年4月10日申报进境,次日辽宁龙信国际货运公司(210298××××)持经营单位登记手册和相关单证向大连大窑湾海关申报货物进口.保险费率3‰(2005年)

“装货港”栏应填( ).

A.香港

B.杜塞尔多夫

C.鹿特丹

D.安特卫普答案:D解析:[解析]进口货物在运抵我国关境前的最后一个境外装运港为装货港,也称装运港. -

第3题:

资料1

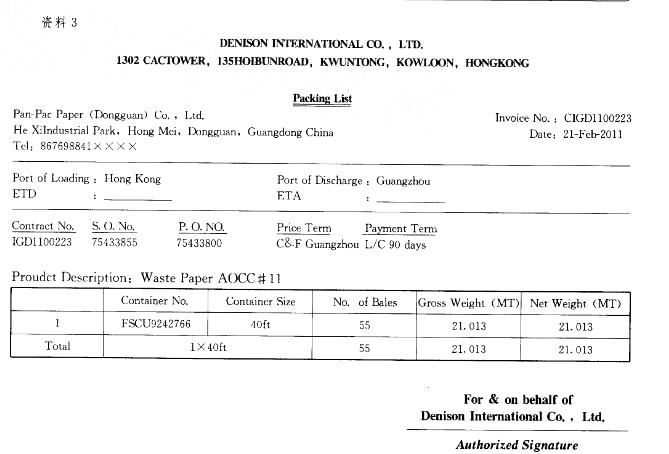

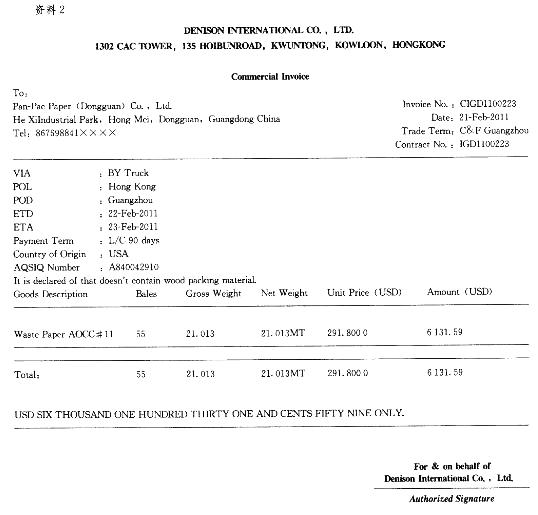

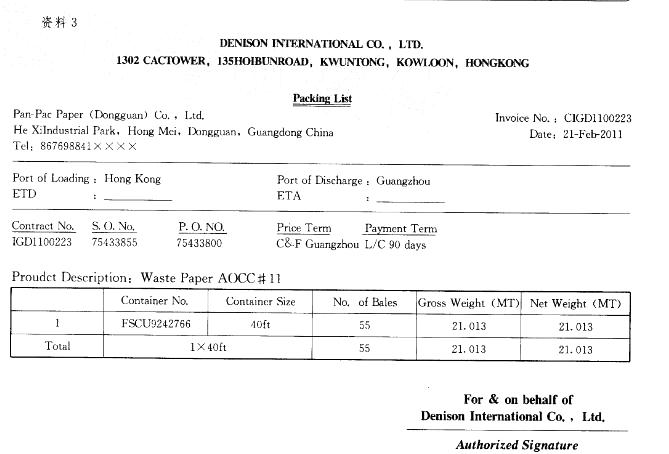

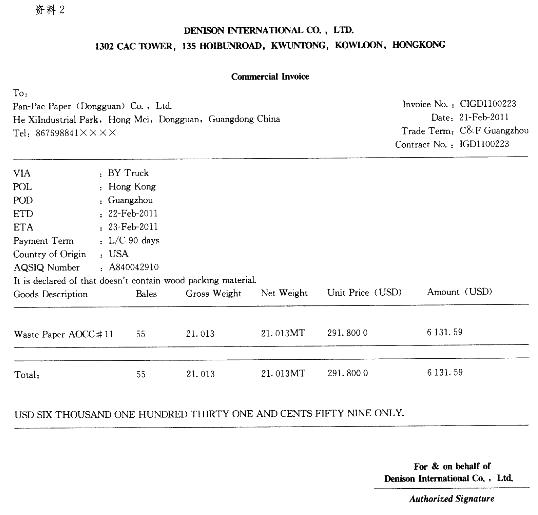

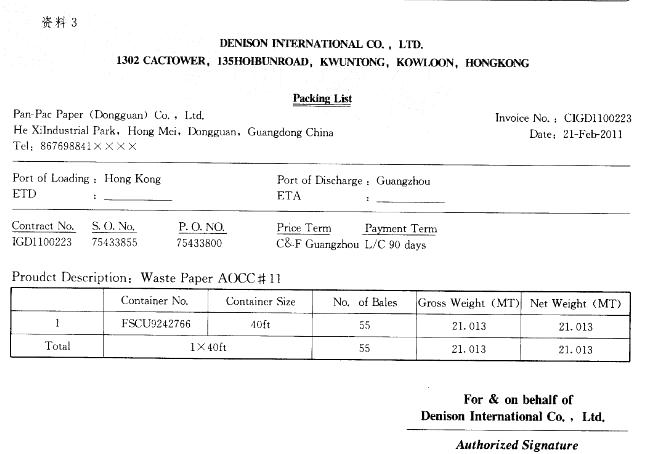

广州金辉造纸有限公司(海关注册编码4401442568)委托泛太纸业(东莞)有限公司(海关注册编码4419931142)进口废纸一批。货物于2011年2月23日由深圳皇岗海关(5301)进境,办理转关手续后运至广州新风海关(5101)办理进口申报手续。 进境载货清单号:1000464403117;承运车辆内地车牌号:粤ZSH90港。 废纸法定计量单位:千克;监管条件:7ABP。

固体废物进口许可证编号:SEPAZ2011005846;自动进口许可证编号:11-19WN8334;入境货物通 关单编号:470100111005133000。

“运输工具名称”栏:

A.粤 ZSH90 港

B.粤 ZSH90 港/20110223

C. @1000464403117

D. @20110223答案:C解析:在填报实际进出境的转关运输货物报关单时,进口转关的,公路及其他运输应填报“@” + 16位转关申报单预录入号(或13位载货清单号)。根据资料可知,进境载货清单号为1000464403117,因此C项正确。 -

第4题:

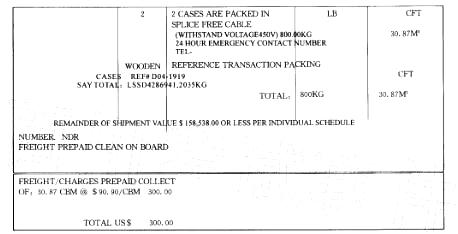

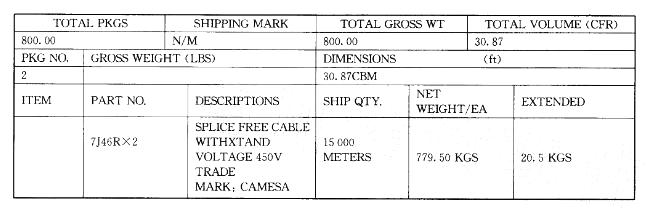

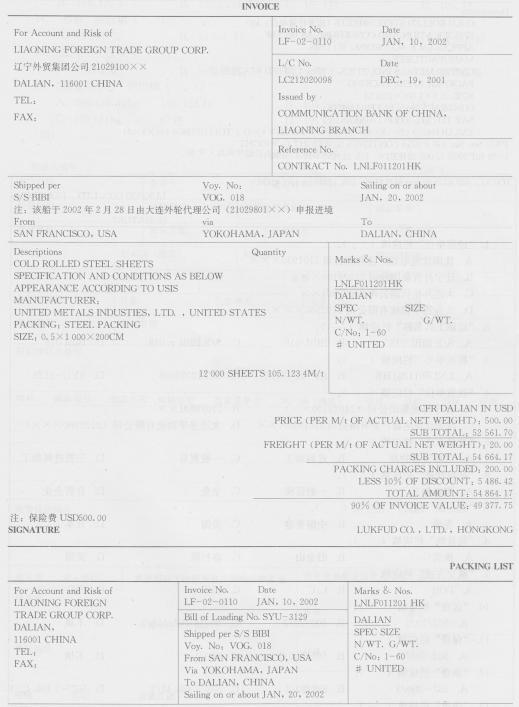

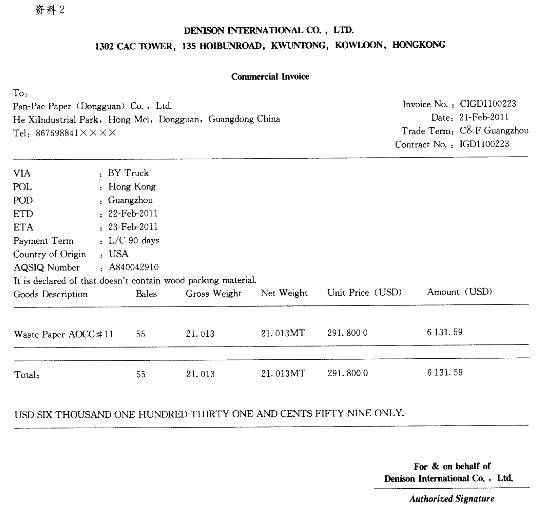

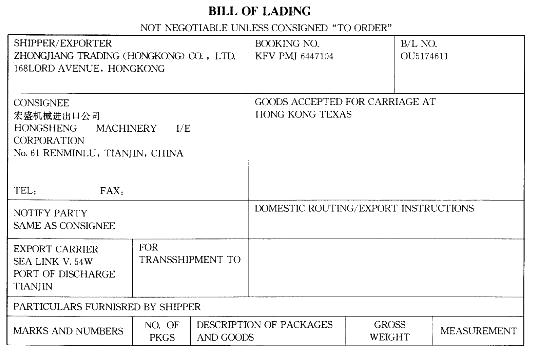

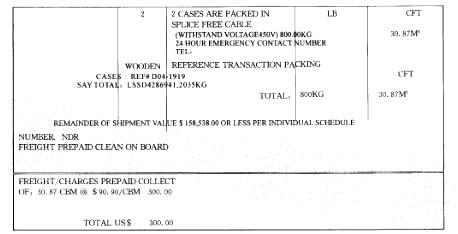

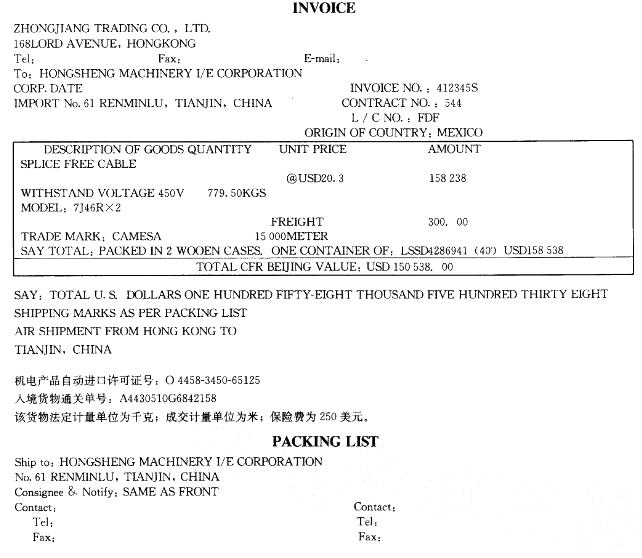

宏盛机械进出口公司(2102911013)从香港进口一批无接头电缆,该批商品属于法定检验检疫和自动进口许可管理商品。货物于2005年10月11日在香港装船,于2006年3月5日在天津港入境。宏盛机械进出口公司委托天津某报关公司于次日向海关申报进口。

请根据以上资料,选择以下栏目正确选项。

“合同协议号”栏应填写()。

A. 412345S

B. OU5174611

C. 544

D. 040829F答案:C解析:根据发票中的“CONTRACT NO. : 544”可知,C项正确。 -

第5题:

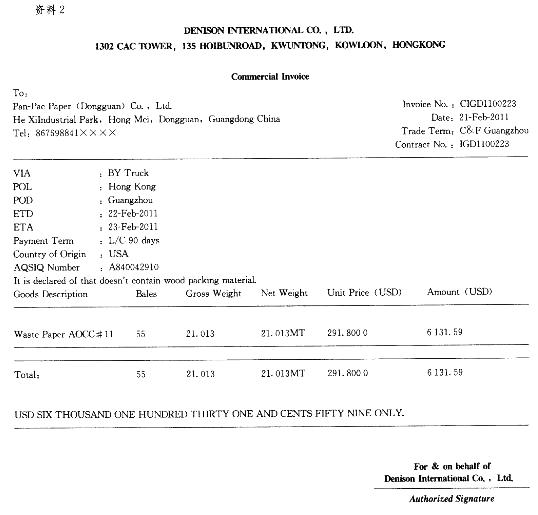

资料1

广州金辉造纸有限公司(海关注册编码4401442568)委托泛太纸业(东莞)有限公司(海关注册编码4419931142)进口废纸一批。货物于2011年2月23日由深圳皇岗海关(5301)进境,办理转关手续后运至广州新风海关(5101)办理进口申报手续。 进境载货清单号:1000464403117;承运车辆内地车牌号:粤ZSH90港。 废纸法定计量单位:千克;监管条件:7ABP。

固体废物进口许可证编号:SEPAZ2011005846;自动进口许可证编号:11-19WN8334;入境货物通 关单编号:470100111005133000。

“运输方式”栏:

A. 2 B. 3

C. 4 D. 9答案:C解析:本题的货物属于转关货物。按照规定,进口转关运输货物,按载运货物抵达进境地的运输工具填报。发票中显示“VTA: BY Truck",因此该批货物是由货车承运,公路运输的代码为4,因此C项正确。 -

第6题:

资料1

广州金辉造纸有限公司(海关注册编码4401442568)委托泛太纸业(东莞)有限公司(海关注册编码4419931142)进口废纸一批。货物于2011年2月23日由深圳皇岗海关(5301)进境,办理转关手续后运至广州新风海关(5101)办理进口申报手续。 进境载货清单号:1000464403117;承运车辆内地车牌号:粤ZSH90港。 废纸法定计量单位:千克;监管条件:7ABP。

固体废物进口许可证编号:SEPAZ2011005846;自动进口许可证编号:11-19WN8334;入境货物通 关单编号:470100111005133000。

“许可证号”栏:

A. SEPAZ2011005846

B. 11-19WN8334

C. 470100111005133000

D.此栏为空答案:D解析:一份报关单只允许填报一个许可证号;非许可证管理商品本栏目为空,因此D项正确。 -

第7题:

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

“数量及单位”栏应填( ).

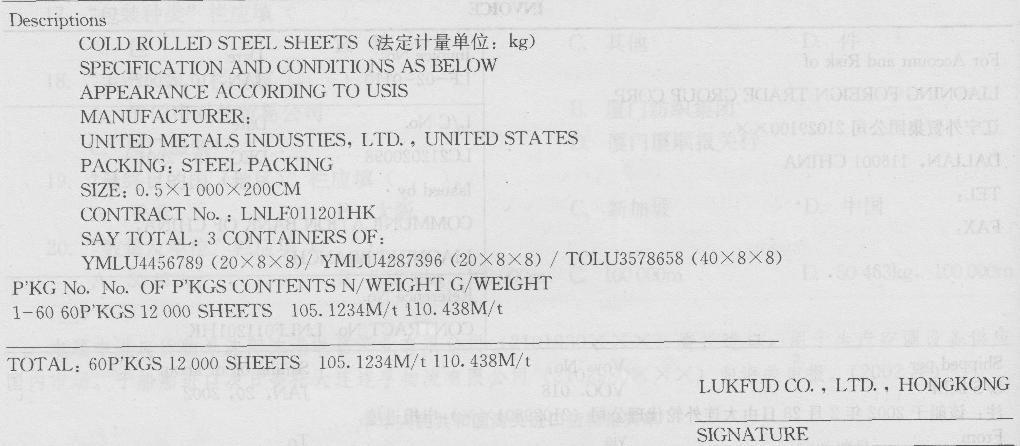

A.17 250kg[第一行]

B.17 250kg[第一行]1 125张[第二行][第三行]

C.1 7 250kg[第一行][第二行]

D.1 7 250kg[第一行][第三行]

答案:D解析:[解析]从题中可知,法定计量单位为kg,发票成交单位为.“数量及单位”栏应分三行填报,第一行填写第一法定计量单位;第二行填写第二法定计量单位,若无为空;第三行填写成交计量单位,若与法定单位一致,此栏为空. -

第8题:

(三)本题中进口货物系沈阳沈港电器产业有限公司 (2101930×××)委托进口,用于生产空调设备供应国内市场.于船舶进口次日委托大连连孚物流有限公司(2102980×××) 向海关申报.(2002年)

“装货港”栏应填( ).

A.横滨

B.旧金山

C.洛杉矶

D.美国答案:A解析:[解析]本栏目应根据实际情况按海关规定的《港口航线代码表》选择填报相应的港口中文名称或代码.装货港是进口货物在运抵我国关境前的最后一个境外装运港.本题从发票中可以看出货物从旧金山运至横滨,再转运至大连. -

第9题:

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

“装货港”栏应填( ).

A.香港

B.帕腊纳瓜

C.大阪

D.釜山答案:D解析:[解析]题中该批货物进境前由釜山转船装运,进口货物在运抵我国关境前的最后一个境外装运港是装货港. -

第10题:

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

“征免”栏应填( ).

A.照章征税

B.全免

C.进料加工

D.中外合作答案:B解析:[解析]贸易方式为进料对口,“征免”栏应填写“全免”. -

第11题:

资料1

广州金辉造纸有限公司(海关注册编码4401442568)委托泛太纸业(东莞)有限公司(海关注册编码4419931142)进口废纸一批。货物于2011年2月23日由深圳皇岗海关(5301)进境,办理转关手续后运至广州新风海关(5101)办理进口申报手续。 进境载货清单号:1000464403117;承运车辆内地车牌号:粤ZSH90港。 废纸法定计量单位:千克;监管条件:7ABP。

固体废物进口许可证编号:SEPAZ2011005846;自动进口许可证编号:11-19WN8334;入境货物通 关单编号:470100111005133000。

“集装箱号”栏:

A. FSCU9242766 B.FSCU9242766 * 1 (1)

C. FSCU9242766/40/X X X X D.此栏为空答案:C解析:集装箱号以“集装箱号” + “规格” +“自重”的方式填报。资料显示“Container No. : FSCU9242766, Total: IX40ft”,因此C项正确。 -

第12题:

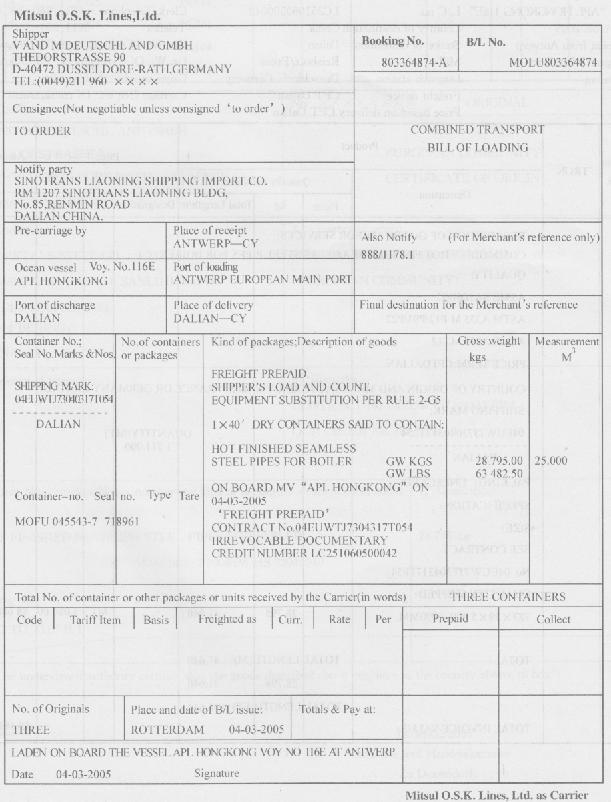

资料1

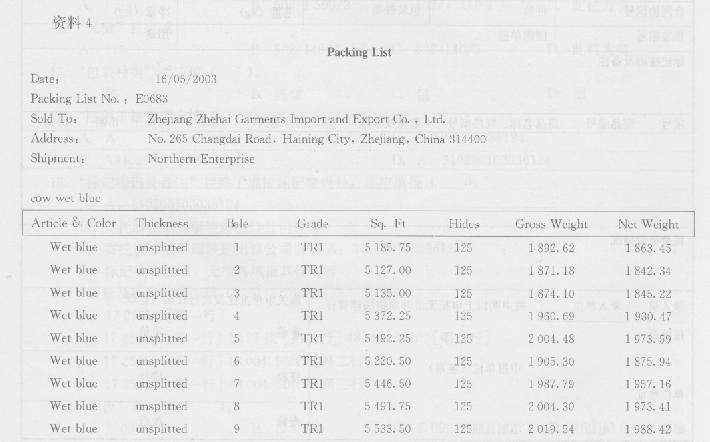

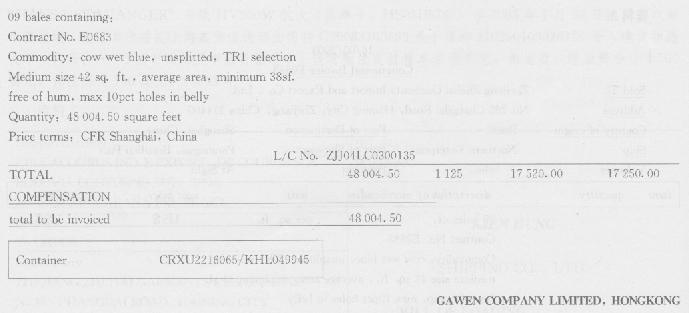

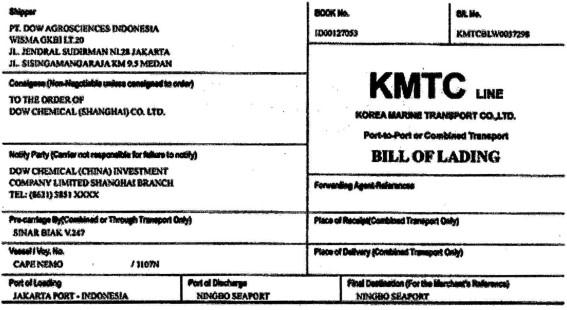

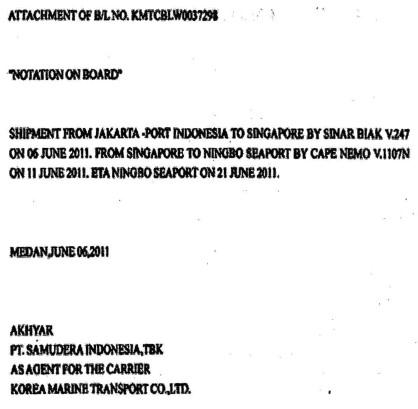

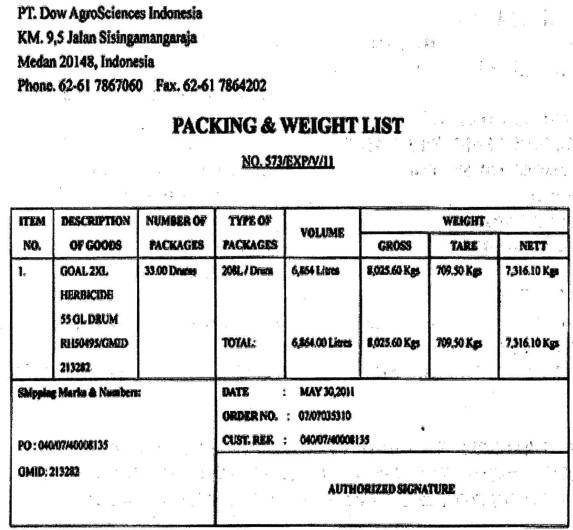

上海某公司(31XX34XXXX )自境外购进乙氧氟草醚(监管条件:AS;法定计量单位:千克)。货物运抵后委托宁波某报关公司向进境地海关办理进口申报手续。

入境货物通关编号:380000111025005000

农药进口登记管理放行通知单编号:JK2011003127

中国-东盟自贸区优惠贸易协定代码:02

中国-东盟自贸区原产地证书编码:001590/MDN/2011

资料2

资料3

资料4

资料5

“装货港”栏( )。

A.雅加达 B.新加坡

C.中国境内 D.此栏为空答案:B解析:装货港也称装运港,是指进口货物在运抵我国关境前的最后一个境外装运港。从提单可知,案例中的货物是在新加坡中转后到宁波,因此B项为正确答案。 -

第13题:

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

“运输工具名称”栏应填( ).

A.M/V“NORTHERN ENTERPRISE”/302N

B.“NORTHERN ENTERPRISE”/302N

C.NORTHERN ENTERPRISEd302N

D.HANSA STAVANGER/HV300W答案:D解析:[解析]因该批货物在运输途中经过转船手续,进出关境时为二程船HANSASTAVANGER,此栏应填载运货物进出关境的运输工具名称. -

第14题:

资料1

广州金辉造纸有限公司(海关注册编码4401442568)委托泛太纸业(东莞)有限公司(海关注册编码4419931142)进口废纸一批。货物于2011年2月23日由深圳皇岗海关(5301)进境,办理转关手续后运至广州新风海关(5101)办理进口申报手续。 进境载货清单号:1000464403117;承运车辆内地车牌号:粤ZSH90港。 废纸法定计量单位:千克;监管条件:7ABP。

固体废物进口许可证编号:SEPAZ2011005846;自动进口许可证编号:11-19WN8334;入境货物通 关单编号:470100111005133000。

“进口 口岸”栏:

A. 4 401 B. 4 419

C. 5 101 D.5301答案:D解析:对于进口转关运输货物,“进口口岸”栏应填报货物进境地海关名称及代码。根据资料1可知,该批货物于2011年2月23日由深圳皇岗海关(5301)进境,因此D项为正确答案。 -

第15题:

宏盛机械进出口公司(2102911013)从香港进口一批无接头电缆,该批商品属于法定检验检疫和自动进口许可管理商品。货物于2005年10月11日在香港装船,于2006年3月5日在天津港入境。宏盛机械进出口公司委托天津某报关公司于次日向海关申报进口。

请根据以上资料,选择以下栏目正确选项。

“提运单号”栏应填写 ()

A. 1377154 B. HFC C. 563429D D.OU5174611答案:D解析:提单号是指江海运输的承运人编排的号码,便于承运人通知、査阅和处理业务。 -

第16题:

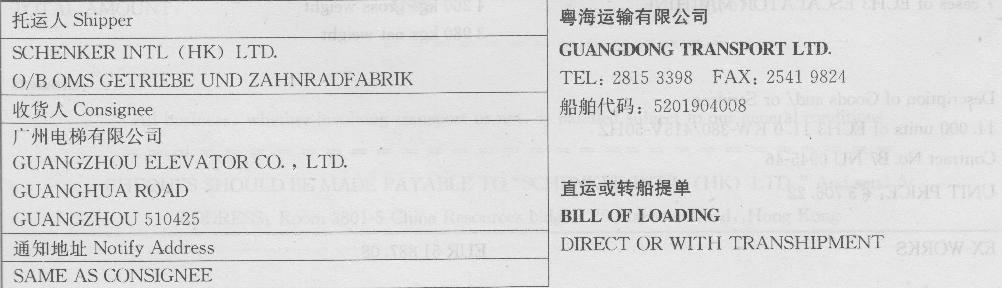

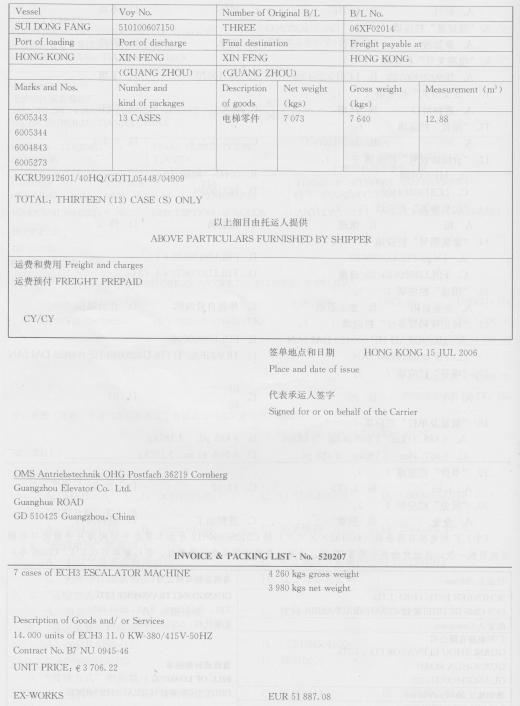

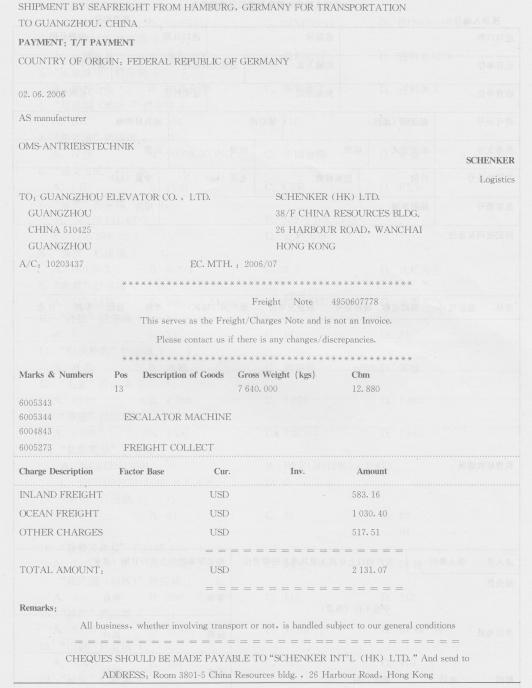

(十)广州电梯有限公司 (440193××××)持C51066000019号加工贸易手册向海关申报进口电梯用曳引机一批,该批货物列手册第22项,法定计量单位同成交计量单位.保险费率为0.3‰(2006年)

“装货港”栏应填( ).

A.汉堡

B.H()NGKONG

C.中国香港

D.香港答案:D解析:[解析]本题中的货物运抵我国关境前的最后一个港口是香港.根据装货港的定义“装货港是指进口货物在运抵我国关境前的最后一个境外装运港”可知,该栏应填写D项“香港”. -

第17题:

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

“提运单号”栏应填( ).

A.PGSH0002

B.ZJJ04LC0300135

C.E0683

D.HS03D8765答案:D解析:[解析]因该批货物在釜山转船,即船舶载货清单中船号名与提单号均应变为二程船HANSASTA—VANGER的内容,而此栏目所填写内容应与运输部门向海关申报的载货清单所列内容一致. -

第18题:

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

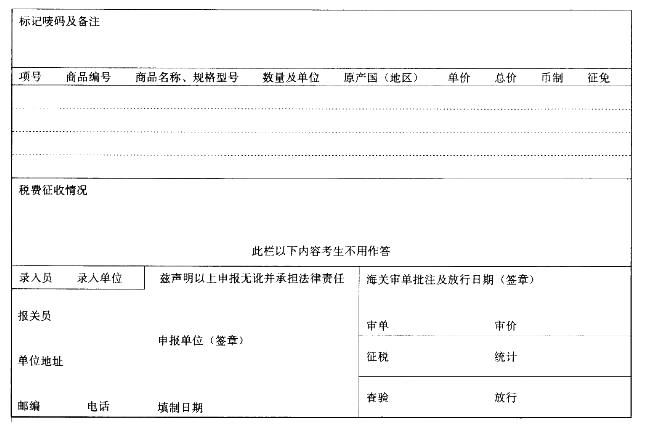

“标记唛码及备注”栏除了填报标记唛码外,还应填报( ).

A.A:310200103036124

B.委托浙江浙海服装进出口公司进口

C.委托浙江浙海服装进出口公司进口A:310200103036124

D.标记唛码已填,无须再填报其他内容答案:D解析:[解析]此栏除了填报标记代码外,无须再填报其他内容. -

第19题:

北京广发进出口公司从韩国进口了一批电子设备,货物于2003年5月1日从釜山由“DAQING HE VOY 302”船起运,5月20日货物抵达天津海关.货物抵达天津当日,广发进出口公司委拦大坤报关行以广发进出口公司的名义向北京海关录入了该货物的电子数据申报,5月22日申报后生成的“进口转关货物申报单”被传输到天津海关.次日天津海关为该批货物办理了转关手续. 由朝阳口岸申报进京.根据上述案例,回答下列问题.

该货物在向天津海关办理转关运输手续时应该提交( ).

A.进口转关货物核放单

B.提货单

C.船舶监管簿

D.进境汽车载货清单答案:A,B,C解析: -

第20题:

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

“备案号”栏应填( ).

A.3l0200l03036124

B.PGSH0002

C.C29083100693

D.ZJJ04LC0300135答案:C解析:[解析]本题中的货物为进料加工项下货物,“备案号”栏应填写海关给予的《登记手册》号或《征免税证明》编号. -

第21题:

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

“保费”栏应填( ).

A.140

B.502/140/2

C.502/140/3

D.此栏为空答案:C解析:[解析]当交易价格为CFR价时进口货物不含保费.已知保费总价为140美元. -

第22题:

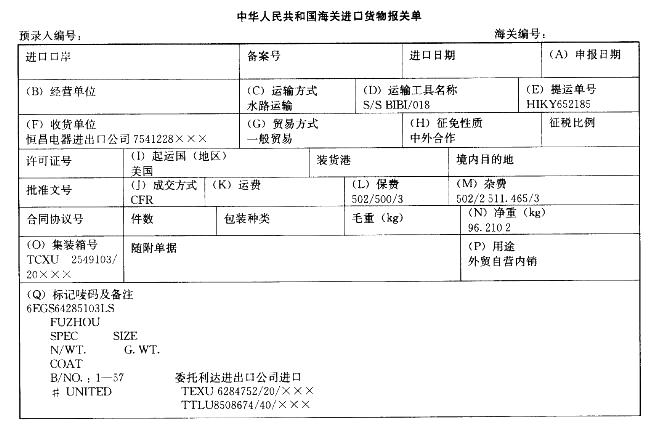

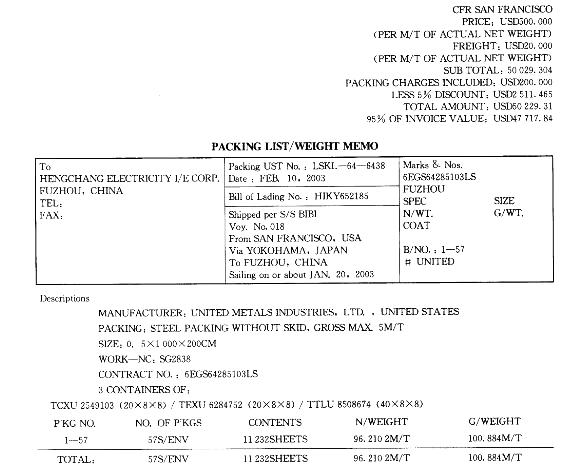

恒昌电器进出口公司(7541228XXX )委托利达进出口公司进口一批机器配件,用来生产供应国内市场的产品。运载货物的船舶于2003年2月28日由福昌货运公司(6417980XXX)申报进境。 船舶进口次日委托顺风货运有限公司(7528984XXX)向海关申报。该批货物的保险费为USD500. 00。

答案:解析:本栏应填“恒昌电器进出口公司7541228XXX”,因恒昌电器进出口公司(7541228XXX )的第6位代码为“2”,表示“中外合作企业”。外商投资企业委托外贸企业进口投资设备物品的,“经营单位”栏填报该外商投资企业的名称及代码。

答案:解析:本栏应填“恒昌电器进出口公司7541228XXX”,因恒昌电器进出口公司(7541228XXX )的第6位代码为“2”,表示“中外合作企业”。外商投资企业委托外贸企业进口投资设备物品的,“经营单位”栏填报该外商投资企业的名称及代码。 -

第23题:

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

“起运国(地区)”栏应填( ).

A.巴西

B.香港

C.日本

D.韩国答案:A解析:[解析]题中该批货物是由帕腊纳瓜港起运,由提单可知是巴西的港口,此栏应填报进口货物起始发出的国家(地区).