某电器商场为一般纳税人,2003年9月份,向消费者销售空调取得零售收入1500000元,同时收取安装费5600元;本月微波炉实行促销活动,买一台微波炉赠送一套微波炉器皿,微波炉零售价为1100元/台,本月共销售1860台,一套微波炉器皿零售价为286元;零售其他家用电器取得收入1450000元;本月购进家用电器取得的增值税专用发票上注明增值税为356800元,购进货物时支付运费9850元并取得符合抵扣规定的运费发票;因质量问题,顾客退回上月购买的洗衣机5台,该洗衣机零售价为1456元/台,商场按购进价12

题目

某电器商场为一般纳税人,2003年9月份,向消费者销售空调取得零售收入1500000元,同时收取安装费5600元;本月微波炉实行促销活动,买一台微波炉赠送一套微波炉器皿,微波炉零售价为1100元/台,本月共销售1860台,一套微波炉器皿零售价为286元;零售其他家用电器取得收入1450000元;本月购进家用电器取得的增值税专用发票上注明增值税为356800元,购进货物时支付运费9850元并取得符合抵扣规定的运费发票;因质量问题,顾客退回上月购买的洗衣机5台,该洗衣机零售价为1456元/台,商场按购进价1200元/台(不含税价格)退给厂家,退货手续符合规定。本月购进业务和接受应税劳务取得的增值税专用发票均已通过认证。该企业本月应纳增值税( )元。

A.445681

B.446456

C.446494

D.445643

相似考题

更多“某电器商场为一般纳税人,2003年9月份,向消费者销售空调取得零售收入1500000元,同时收取安装费5600元;本月微波炉实行促销活动,买一台微波炉赠送一套微波炉器皿,微波炉零售价为1100元/台,本月共销售1860台,一套微波炉器皿零售价为286元;零售其他家用电器取得收入1450000元;本月购进家用电器取得的增值税专用发票上注明增值税为356800元,购进货物时支付运费9850元并取得符合抵扣规定的运费发票;因质量问题,顾客退回上月购买的洗衣机5台,该洗衣机零售价为1456元/台,商场按购进价12”相关问题

-

第1题:

(一)

位于市区的某大型百货商场为增值税一般纳税人,2004年5月发生如下几项业务(题中的收入均为零售收入):

1、食品商场销售方便面取得销售收入3.51万元,销售粮食取得销售收入2.825万元,销售自制饺子皮、切面等粮食复制品取得销售收入5.085万元,销售各类蔬菜取得销售收入4.52万元,销售其他罐头食品取得销售收入70.2万元。

2、珠宝首饰商场实现销售收人其计353.69万元,具体收入情况如下:销售纯金银首饰取得收入l65.6万元,其中包括金银首饰与其他饰品组成套装礼品盒收入26.5万元;销售金基、银基合金的镶嵌首饰取得收入l07.17万元;销售镀金(银)首饰取得收入58万元,销售包金(银)首饰取得收入5.37万元;销售铂金首饰取得收入9.36万元;销售珍珠首饰取得收入8.19万元。另将自生产企业购进的成本为4万元的金银镶嵌首饰(无同类金银镶嵌首饰的市场售价)发给先进工作者作为奖励(已抵扣进项税额)。

3、家电商场以分期收款方式批发销售一批进口家电,合同规定不含税销售额300万元,约定本月15日收回货款的70%,剩余款项6月15口收回,商场本月l5日收到约定款项后,按全额开具了防伪税控系统增值税专用发票;销售微波炉350台,每台零售价585元;销售其他电器取得销售收入58.5万元。

4、销售其他商品取得零售收入468万元。

5、商场品牌区受托代销(符合税法规定条件)小家电,按本月代销零售收入的3%向委托方收取手续费l.8万元。

6、因质量问题,上月销售的两台空调被顾客退货,商场按原零售价2457元/台给予退款后向厂家退货(退货手续符合规定),该空调不含税购进价格1800元/台。

7、本月分期付款购进家电,合同规定:不含税价款360万元,货款分三个月等额支付,每月20日付款,每次按付款金额取得防伪税控系统增值税专用发票,若不按期足额付款,按未付货款的5%支付违约金。由于本月商场资金紧张,20日仅支付部分款项,并按合同规定取得了防伪税控系统增值税专用发票,发票注明销售额80万元,另支付违约金2万元。

8、从国外进口一批化妆品,到岸价格为65万美元,其中境外运费3万美元,保险费0.13万美元,缴纳进口环节各项税金后海关放行,支付境内运输费0.3万元,取得运输企业开具的货运发票。

9、购进日用品取得防伪税控系统增值税专用发票,注明销售额60万元、增值税税额l0.2万元。

10、出租柜台取得收入34万元,其中包括代有关部门收取的水电费、治安费等5万元。

11、分别核算的饮食服务部取得营业收入56.2万元,该饮食服务部本月购进各种物品支付价款20万元。

12、分别核算的影楼营业收入9.2万元,其中包括像册、像框等销售收入1.3万元。

13、月末盘点时发现,上年购进已抵扣进项税额的纸张因管理不善,被水浸泡发生霉烂,无法销售,按账面成本25万元计入营业外支出;因市场价格下调,VCD光盘账面价值减少了8.4万元。

14、本月取得的抵扣凭证均在当月申请并通过认证。

根据以上资料回答下列问题(汇率按l美元=8.2元人民币计算,化妆品关税税率20%):

79、该商场本月应纳国内销售环节增值税税额( )万元。

A、28.5

B、43.3

C、43.16

D、21.7

正确答案:A

销项税额=3.51÷1.17×0.17+(2.825+5.085+4.52)÷1.13×0.13+70.2÷1.17×0.17+353.69÷1.17×0.17+300×0.17+585÷1.17×300×0.0001+58.5÷1.17×0.17+468÷1.17×0.17+1.8÷3%÷1.17×0.17-2457×0.0001÷1.17×0.17×2=202.65(万元);进项税额=80×0.17+65×(1+20%)÷(1-30%)×8.2×17%+0.3×7%+10.2-25×17%-4×17%-1800×0.0001×0.17×2=174.16(万元);

该商场本月应纳国内销售环节的增值税税额=202.65-174.16=28.5(万元)。

-

第2题:

某商场为增值税一般纳税人,2009年12月购进一批货物,取得增值税专用发票上注明销售额20万元,发票已经税务机关认证,增值税3.4万元,本月售出80%,取得零售收入22万元,并按零售收入的10%取得厂家返利收入2.2万元,商场本月应纳增值税为()万元。A. 0.17

B.0.2

C.0.12

D.-0.2

正确答案:C

-

第3题:

某商场(一般纳税人)2006年10月购进一批货物,取得的增值税专用发票上注明的销售额20万元,税额3.4万元,已经通过税务机关认证并申报抵扣。本月将该批货物销售80%,取得零售收入22万元,并零售收入的10%取得厂家的销售返利2.2万元,该商场本月应纳增值税为( )。

A.-0.2万元

B.0.12万元

C.0.17万元

D.0.2万元

正确答案:B

应纳增值税=22÷1.17×17%-(3.4-2.2÷1.17×17%)=3.2-(3.4-0.32)=0.12(万元)。 -

第4题:

根据资料回答第 71~74 题。

某商场为增值税一般纳税人,主要经营批发和零售业务,2009年12月有关生产经营况如下:

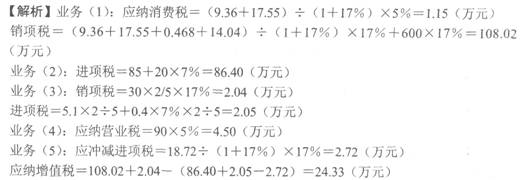

(1)珠宝首饰行采用以旧换新方式销售金银首饰,实际取得零售收入9.36万元,该批饰市场零售价15.21万元;销售钻石首饰取得零售收入17.55万元,修理钻石饰品取得修.收入含税0.468万元,销售其他首饰取得零售收入14.04万元,销售服装取得不合税收600万元:

(2)采购部购进商品取得增值税专用发票,发票注明价款500万元、增值税85万元,付运杂费25万元,取得运输企业开具的发票;从小规模纳税人生产企业购进饰品,取得税机关代开的专用发票,注明不舍税价款30万元;商场装修购进装饰材料,取得增值税专用票,注明价款70万元、增值税11.9万元,支付购货运费2万元;

(3)工会本月购进一批纪念品,取得增值税专用发票,注明价款30万元、增值税5.1元。该企业将其中的3/5分给职工作福利,其余的部分赠送给关系单位;

(4)出租柜台取得租金收入90万元,由于对方延期支付租金,另外收取违约金2万元

(5)由于销售业绩良好,取得供货单位返还收入18.72万元,开具普通发票;

(6)本月销售电视机100台,取得含税收入35.1万元,另外为购买电视机的顾客提供输劳务,收取运费1.17万元。

本月取得的合规发票均在本月认证并抵扣。

根据上述资料和税法的有关规定,回答下列问题:{Page}

第 71 题 根据增值税的有关规定,下列关于本题说法中正确的是( )。

A.商场从供货单位取得返还收入应冲减本期进项税额

B.从小规模纳税人购进的饰品,不可以抵扣进项税

C.商场装修购进装饰材料支付的运费按7%的扣除率计算准予抵扣的进项税额

D.修理钻石饰品取得的收入应缴纳消费税

正确答案:A

-

第5题:

根据上文,回答第 71~74 题。

某百货商场(一般纳税人)下设批发部、零售部和宾馆,该商场能正确核算各自的收入。2002年9月发生下列业务:

(l)从小规模纳税人企业购进日用品,普通发票上注明的价款35800元;

(2)商场本月从某食品厂(小规模纳税人)购进食品,取得税务机关代开的增值税专用发票上注明价款为8000元,贷款已经支付;

(3)从某汽车制造厂购进一辆自用的载货汽车及配套的备用件,分别取得普通发票载明的汽车价款245700元,备用件价款3627元,货款已经支付,汽车已办理登记注册,并交付使用;

(4)从国外进口化妆品,关税完税价格为840000元,关税税率为25%,款项已经支付(已取得海关开具的完税凭证),化妆品已验收入库;

(5)商场本月从一般纳税人企业购进商品取得的增值税专用发票上注明的增值税款为215320元,支付运费9600元(运费发票符合抵扣规定),购进商品货款均已支付并已验收入库;

(6)该商场批发部本月批发商品取得不含税收入800000元,其中包括销售化妆品不含税收入94000元,按合同约定销售商品应由商场承担的运费支出10490元,其中800元为定额运输发票,其余为国有运输企业开具的运费发票,货款已经收到,运费已经支付;

(7)该商场向消费者销售商品取得收入1053000元(其中销售化妆品取得收入67860元,销售金银首饰取得收入65520元);

(8)上月售出的空调出现质量问题,消费者退回1台,收回原来开具的普通发票上注明的销售额为6669元,该商场把空调返给厂家,并取得了厂家开具的增值税专用发票(红字),发票上注明的价款为4800);

(9)该商场所属的宾馆取得客房收入72020元,餐饮收入32000元,歌厅收入13250元;本月宾馆领用商场上月购进的床上用品价值30000元,宾馆餐饮部领用餐具价值12000元(不考虑所负担运输成本)。

(增值税税率均为17%,化妆品消费税税率为30%,金银首饰消费税税率为5%,服务业营业税税率为5%,娱乐业营业税税率为20%,车辆购置税税率为10%) 第 71 题 该商场应纳营业税( )元。

A.7851

B.7500

C.5512.5

D.22050

正确答案:A

-

第6题:

根据材料回答1~4题:

某商场为增值税一般纳税人,主要经营批发和零售业务,2011年9月有关生产经营情况如下:

(1)珠宝首饰行采用以旧换新方式销售金银首饰,实际取得零售收入9.36万元,该批首饰市场零售价15.21万元;销售钻石首饰取得零售收入17.55万元,修理钻石饰品取得含税收入0.468万元,销售其他首饰取得零售收入14.04万元;销售服装取得不含税收入600万元;

(2)采购部购进商品取得增值税专用发票,发票注明价款500万元、增值税85万元,支付购货运费20万元、装卸费2万元、其他杂费1万元,取得运输企业开具的运费发票;从小规模纳税人生产企业购进饰品,取得普通发票,注明金额30万元;商场装修购进装饰材料,取得增值税专用发票,注明价款70万元、增值税11.9万元,支付购货运费2万元;

(3)工会购进一批纪念品,取得增值税专用发票,注明价款30万元、增值税5.1万元,支付运费0.4万元,取得运输企业开具的运费发票。该企业将其中的3/5分给职工作福利,其余的部分赠送给关系单位;

(4)出租柜台取得租金收入90万元,其中包括卫生费、治安费等6万元;

(5)由于销售业绩良好,取得供货单位返还收入18.72万元,开具普通发票。(本月取得的合规发票均在本月认证并抵扣。)

根据上述资料和税法的有关规定,回答下列问题:

根据增值税的有关规定,下列说法正确的是( )。

A.商场从供货单位取得返还收入应冲减本期进项税额

B.工会购进纪念品支付的运费均不得按7%的扣除率计算准予抵扣的进项税额

C.商场装修购进装饰材料支付的运费按7%的扣除率计算准予抵扣的进项税额

D.采购部购进商品支付的运费,依据运费、装卸费和杂费之和,按7%的扣除率计算准予抵扣的进项税额

正确答案:A

-

第7题:

某商场本月向消费者零售货物,销售额为23.4万元。本月购进甲货物,取得增值税专用发票,进项税额为1.4万元,同时,购进乙货物,取得普通发票,增值税额为0.8万元。该企业适用的增值税税率为17%,则该企业本月应纳增值税税额为()万元。A.1.2

B.2.58

C.1.64

D.2答案:D解析:本月应纳增值税税额=23.4÷(1+17%)×17%-1.4=2(万元)。 -

第8题:

计算题:洋商场为增值税一般纳税人,2015年12月发生如下业务: (1)从服装生产企业购进服装一批,取得增值税专用发票上注明价款20000元,税款3400元; (2)从小规模纳税人处购买商品一批,取得税务机关代开的增值税专用发票,注明价款20000元; (3)购买一批建材用于修缮仓库,取得增值税专用发票,注明价款10000元; (4)购进空调10台,取得增值税专用发票注明价款50000元,但商场因资金周转困难当期只支付了价款的50%; (5)零售服装、鞋帽等,取得含税收入300000元; (6)外购平板电脑20台,取得增值税专用发票,每台不含税售价3000元,将其中10台捐赠给地震灾区,剩余全部零售,零售价每台5000元; (7)将使用了3年的货车对外转让,取得不含税收入40000元; (8)取得进场费收入30000元; 其他相关资料:本月取得的相关票据符合税法规定,并在当月通过认证并申报抵扣,上月留抵税额3000元。 要求:根据上述资料,计算回答问题。 (1)计算该商场当期可以抵扣的进项税额; (2)计算该商场当期增值税销项税额; (3)计算该商场当期应缴纳的增值税。

正确答案: (1)购买建材用于修缮仓库,属于外购货物用于非增值税应税项目,不得抵扣进项税:购进空调,取得增值税专用发票,无论是否支付货款都可以按照发票上注明的税金抵扣进项税。

当期可以抵扣的进项税额=3400+30000×3%+50000×17%+3000×20×17%+3000=26000(元)。

(2)对商业企业向供货方收取的进场费收入应征收营业税,不征收增值税。

当期销项税额=300000÷(1+17%)×17%+5000×20÷(1+17%)×17%=58119.66(元)。

(3)一般纳税人转让3年前,即2012年购置的小汽车,属于销售自己使用过的抵扣过进项税额的固定资产,按照适用税率征收增值税。

当期应缴纳增值税=58119.66-26000+40000x17%=38919.66(元)。 -

第9题:

单选题某商场为增值税一般纳税人。2020年1月销售电脑280台,每台零售价格为6780元,上月出售的同型号电脑因质量问题被顾客退回2台,上月该型号电脑每台零售价格为6554元,尚未取得税务机关开具的《开具红字增值税专用发票通知单》,商场已将这两台电脑退给厂家,取得厂家依法开具的红字增值税专用发票上注明销售额11000元,增值税税额1430元;本月购进电脑,取得防伪税控系统增值税专用发票上注明的增值税税额为35000元,本月申请并通过了认证。该商场当月上述业务应纳增值税( )元。A183270

B181840

C184830

D183400

正确答案: A解析:

一般纳税人因进货退回和折让而从销货方收回的增值税额,应从发生进货退回或折让当期的进项税额中扣减。如不按规定扣减,造成进项税额虚增,不纳或少纳增值税,属于偷税行为,按偷税予以处罚;因此,应纳增值税=280×6780÷(1+13%)×13%-(35000-1430)=184830(元)。 -

第10题:

多选题某电脑城为增值税一般纳税人,2009年2月销售电脑280台,每台零售价格为7020元,1月出售的同型号的电脑因质量问题被顾客退回2台,1月该型号电脑每台零售价格为6786元,已经依法取得《开具红字增值税专用发票通知单》并开具了红字专用发票,电脑城已将这两台电脑退给厂家,取得厂家依法开具的红字增值税专用发票上注明销售额11000元,增值税税额1870元;本月购进电脑取得防伪税控系统增值税专用发票上注明的增值税税额为35000元,本月申请并通过了认证。则以下说法中正确的是()。A该电脑城本月上述业务应纳增值税税额250498

B该电脑城本月上述业务应纳增值税税额250430

C该电脑城因销售退回,应从发生销售退回当期的销项税额中扣除

D该电脑城因购货退回,从当期进项税额中扣除,对不扣除,造成不纳或少纳税的,按偷税行为论处

正确答案: A,C,D解析: 暂无解析 -

第11题:

单选题某百货公司为增值税一般纳税人,某月外购商品取得增值税专用发票上注明的价款500万元,税金85万元;本月取得商品零售收入1170万元,为促销对消费者赠送商品一批,按零售价格计算为23.4万元。该商场本月应纳增值税的税额为()A85万元

B88.4万元

C58万元

D84.8万元

正确答案: B解析: 暂无解析 -

第12题:

问答题计算问答题:某市商场为增值税一般纳税人,2014年10月发生以下业务:(1)采取买一送一方式销售电视机,共销售150台,每台价格3000元(不含税),同时送出150只电饭煲(市场不含税价格400元/只),并用商场的货车运输,收取送货运费10000元(不含税),销售货物和运输服务分别核算、各自开票; (2)销售空调机250台,每台不含税售价2500元,另收取安装费每台100元; (3)取得会员费收入30万元; (4)采用分期收款方式销售某型号洗衣机200台,每台不含税价格1440元,本月约定购货方支付50%的款项;(5)购进空调机500台,取得增值税专用发票注明价款20万元,没有付款; (6)本月公益性捐赠自产A型彩电10台,每台不含税价2000元。 (7)购进电冰箱120台,取得增值税发票注明价款36万元(不含税),但商场因资金困难仅支付了50%的货款,余款在下月支付;因质量原因,将上期购进电冰箱20台退回厂家(价格同本期),并取得厂家开具的红字专用发票和税务机关的证明单。 要求:按下列顺序回答问题,每问均为共计金额。 (1)本月商场可以抵扣的增值税进项税; (2)本月商场发生的增值税销项税; (3)本月商场应缴纳的增值税。正确答案: (1)购进货物,取得专用发票,无论是否支付货款都可以按照发票上的税金抵扣进项税。本月商场可以抵扣的增值税进项税=20×17%-+36×17%-36÷120×20×17%=8.5(万元)(2)采用"买一赠一"方式销售货物,对于赠送的货物要视同销售,计算增值税。本月商场发生的增值税销项税=(0.3+0.04)×150×17%+1×11%+[0.25+0.01÷(1+17%)]×250×17%+0.144×200×17%×50%+0.2×10×17%=22.56(万元)(3)本月商场应缴纳的增值税=22.56-8.5=14.06(万元)解析: 暂无解析 -

第13题:

某百货公司为增值税一般纳税人,某月外购商品取得增值税专用发票上注明的价款500万元,税金85万元;本月取得商品零售收入1170万元,为促销对消费者赠送商品一批,按零售价格计算为23.4万元。该商场本月应纳增值税的税额为()

A、85万元

B、88.4万元

C、58万元

D、84.8万元

参考答案:B

-

第14题:

某商场(一般纳税人)2008年6月和某电子厂家约定,采用平销返利方式结算,购进该厂家货物,取得增值税专用发票上注明销售额220万元,发票已经税务机关认证,增值移 37.40万元,约定按购进价格出售,本月售出50%,取得零售收入110万元,并按当月零售收入的10%取得了厂家返利收入,商场本月应纳增值税为( )。

A.-12万元

B.12万元

C.-19.82万元

D.22万元

正确答案:C

解析:应纳增值税=110÷1.17×17%-(37.4-110÷1.17×10%×17%)=-19.82(万元) -

第15题:

某商场属一般纳税人,本月向消费者零售货物,销售额为23.4万元。本月购进甲货物,取得增值税发票,进项税额为1.4万元,同时,购进乙货物,取得普通发票,增值税额为0.8万元。该企业适用的增值税税率为17%,则该企业本月应纳增值税税额为( )。

A.1.2万元

B.2.58万元

C.1.64万元

D.2万元

正确答案:D

-

第16题:

某商场(一般纳税人)2008年6月和某电子厂家约定,采用平销返利方式结算,购进该厂家货物,取得增值税专用发票上注明销售额520万元,发票已经税务机关认证,增值税37.40万元,约定按购进价格出售,本月售出部分货物取得零售收入310万元,并按当月零售收入的10%取得了厂家返利收入,商场本月应纳增值税为( )。

A.-12万元

B.12万元

C.12.15万元

D.22万元

正确答案:C

应纳增值税=310÷1.17×17%-(37.4-310÷1.17×10%×17%)=12.15(万元)

-

第17题:

红光百货商场(增值税一般纳税人)2008年3月份发生下列购销业务:

(1)零售A型空调机300台,每台3000元,商场派人负责安装,每台收取安装费200元;

(2)采取有奖销售方式销售电冰箱100台,每台2800元;奖品为电子石英手表,市场零售单价200元,共计送出50只电子石英手表;

(3)收取客户购买20台A型空调机的预付款40000元,均已开具普通发票,每台3000元,因供货商的原因本期未能向客户交货;

(4)将本商场自用2年的小汽车一辆,账面原价l60000元,已提折旧30000元,以每辆140000元的价格售出;

(5)销售给某单位空调机l0台,已开具的增值税专用发票记账联注明价款26000元,(增值税专用发票发票联注明价款27000元);

(6)购进8型空调机l00台,取得增值税专用发票注明价款200000元,双方正在协商以商业汇票方式进行结算;

(7)购进电冰箱150台,取得增值税专用发票注明价款300000元,但商场因资金周转困难只支付了70%的货款,余款在下月初支付;因质量原因,退回某冰箱厂上期购进电冰箱20台,每台单价2000元,并取得厂家开具的红字发票;

(8)购进A型空调机20台,取得增值税专用发票注明价款420000元,货款已付;

(9)为光明服装厂代销服装一批,合同规定:每件服装零售价117元,共计l000件,双方约定手续费按合同金额的5%(按不含税价计算);该商场每件服装实际零售价150元,本月实际销售800件并将代销清单返给光明服装厂,取得服装厂开具的增值税专用发票。

请依据增值税暂行条例及有关规定,正确计算该商场应纳增值税、营业税。

(上述购进货物的税控增值税专用发票符合规定)

正确答案:

【答案】

(1)收取的安装费,应并入销售金额计算应纳增值税。

(2)实物折扣不得从销售额中减除,且应按视同销售货物处理,计算缴纳增值税。

(3)收取预付款,且已开具普通发票,虽供货商本期未能向客户交货,但销售应予确认。

(4)商场自用2年的小汽车售出,销售价格未超过账面原值,不缴纳增值税。

(5)销售给最终使用单位的商品,不得开具增值税专用发票,发票应全部联次一次填开,

上下联的内容和金额一致。

(6)购进B型空调机抵扣进项税金。

(7)因质量原因,发生退货并取得厂家开具的红字发票,即应冲减本期进项税额,否则

按偷税罪处理。

计算商场当月应纳增值税税额:

当月进项税额=420000×17%一20×2000×17%+117÷(1+17%)×800 ×17%+300000×17%+200000×17%=71400-6800+13600+51000=163200(元)

当月销项税额=[(3000+200)×300÷(1+17%)+27000+3000 ×20÷(1+17%)]

×17%+[(2800×100+200×50)÷(1+17%)]×17%+150÷(1+17%)×800×17%=152795.13+42136.75+17435.9=212367.78(元)

当月应纳增值税额=212367.78-163200=49167.78(元)

当月手续费收入额=117×800÷(1+17%)×5%=4000(元)

当月应纳营业税额=4000×5%=200(元)。 -

第18题:

某商场(一般纳税人),2019年6月购进一批货物,取得增值税专用发票上注明销售额20万元,发票已经税务机关认证,增值税2.6万元,本月售出80%,取得零售收入22万元,并按零售收入的10%取得厂家返利收入2.2万元,商场本月应纳增值税为( )万元。A.-0.2

B.0.18

C.0.17

D.0.2答案:B解析:返利收入应冲减当期进项税金。

应纳增值税=22÷(1+13%)×13%-[2.6-2.2÷(1+13%)×13%]=2.53-(2.6-0.25)=0.18(万元) -

第19题:

某家电零售企业本月销售某型号25寸彩电200台,每台零售价3200元。上月售出的同型号彩电,本月退货4台(上月每台零售价3300元),货已退给厂家,办妥退货手续,并取得厂家开来的红字专用发票。则本月销项税额为()元。

- A、90747.45

- B、91073.51

- C、91131.62

- D、1006624

正确答案:B -

第20题:

某商业零售企业为增值税小规模纳税人,2013年9月发生如下业务:本月购进货物取得普通发票,共计支付金额120000元;初次购进增值税税控系统专用设备一套,取得增值税专用发票,注明不含税价款2000元,增值税税额340元;本月销售货物取得零售收入共计158080元。该企业本月应缴纳的增值税为()元。

- A、2064.27

- B、2264.27

- C、20628.89

- D、4264.27

正确答案:B -

第21题:

问答题某家电商场为增值税一般纳税人,2018年10月购销业务如下: (1)购入彩电一批,取得的防伪税控系统开具的增值税专用发票上注明价、税款分别为640000元、102400元。取得的法定扣税凭证已在当月通过主管税务机关的认证。 (2)销售上月购入的空调40台(进价3500元/台),每台零售价4640元,并实行“买一赠一”方式,赠送的小家电零售价为116元/件。 (3)采取以旧换新方式销售手机300部,旧手机收购价100元/部,新手机零售价为2320元/部。 (4)采用分期收款方式销售本月购进的冰柜10台,每台零售价9280元,合同规定当月收款50%,余款再分5个月收回。 要求:计算该商场当月应缴纳的增值税税额。正确答案:解析: -

第22题:

问答题某电器商场为增值税一般纳税人,2019年7月份发生如下经济业务: (1)销售特种空调取得含税销售收入171760元,同时提供安装服务收取安装费19210元。 (2)销售电视机120台,每台含税零售价为2147元。 (3)代销一批数码相机,取得含税销售收入277980元(未取得委托方开具的增值税专用发票)。 (4)购进热水器50台,不含税单价800元,货款已付;购进DVD播放机100台,不含税单价600元,货款已付。两项业务均已取得增值税专用发票。 (5)当月该商场销售其他商品取得含税销售额158200元。 已知:该商场月初留抵税额为6110元;增值税适用税率为13%;本月取得的相关票据符合税法规定并在本月认证抵扣。 要求:计算该商场7月份可以抵扣的进项税额、销项税额、应纳增值税税额。正确答案:

(1)当期可以抵扣的进项税额=(800×50+600×100)×13%+6110=19110(元);

(2)当期销项税额=171760÷(1+13%)×13%+19210÷(1+13%)×13%+2147÷(1+13%)×120×13%+277980÷(1+13%)×13%+158200÷(1+13%)×13%=101790(元);

(3)当期应纳税额=101790-19110=82680(元)。解析: 暂无解析 -

第23题:

单选题某电脑商城为增值税一般纳税人,2014年2月销售电脑280台,每台零售价格为7020元,上月出售的同型号的电脑因质量问题被顾客退回2台,上月该型号电脑每台零售价格为6786元,电脑城将这两台电脑退给厂家,取得厂家开具的红字增值税专用发票上注明销售额11000元,增值税税额1870元;本月购进电脑取得防伪税控系统增值税专用发票上注明的增值税税额为35000元,本月申请并通过了认证。该电脑商城本月上述业务应纳增值税税额()。A250498元

B250430元

C280772元

D248628元

正确答案: A解析: 应纳增值税=[280×7020÷(1+17%)×17%-6786÷(1+17%)×2×17%]-(35000-1870)=250498(元)