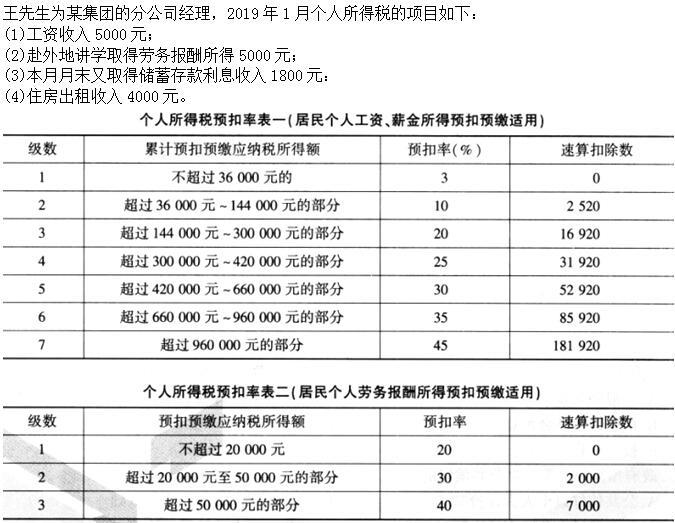

王先生应缴纳个人所得税为( )万元。A.36.42B.38.04C.39.82D.36.78

题目

王先生应缴纳个人所得税为( )万元。

A.36.42

B.38.04

C.39.82

D.36.78

相似考题

参考答案和解析

正确答案:B

解析:王先生应缴纳个人所得税=(126.14+15+30-2.15-43.99-15+0.25×12-0.2×12)×25%-0.675=38.04(万元)

解析:王先生应缴纳个人所得税=(126.14+15+30-2.15-43.99-15+0.25×12-0.2×12)×25%-0.675=38.04(万元)

更多“王先生应缴纳个人所得税为()万元。A.36.42B.38.04C.39.82D.36.78 ”相关问题

-

第1题:

王先生全年应缴纳的个人所得税( )元。

A.33750

B.34550

C.34790

D.37040

正确答案:B

-

第2题:

2011年王先生取得的董事费应缴纳个人所得税( )元。

A.2800

B.3200

C.4000

D.4800

正确答案:B

在非任职公司担任董事取得的董事费收入按劳务报酬所得计算个人所得税。董事费应纳个人所得税=20000×(1-20%)×20%=3200(元)

-

第3题:

王先生利息收入应缴纳个人所得税( )元。

王先生利息收入应缴纳个人所得税( )元。

A.0

B.360

C.720

D.760答案:A解析:储蓄存款在2008年10月9日后孳生的利息所得免征个人所得税。 -

第4题:

王先生是某企业债权人,2010年11月该企业破产,王先生获得抵债的门面房一间,评估价20万元;当月王先生将门面房作价30万元投资于甲企业;另外甲企业又购买了该破产企业60万元的房产。下列税务处理,正确的有( )。

A.甲企业应缴纳契税3.6万元

B.王先生应缴纳契税0.08万元

C.破产企业应缴纳契税2.4万元

D.王先生将门面投资需缴纳契税

E.王先生承受破产企业的门面房免征契税

正确答案:AE

[答案]:A, E

[解析]:

企业破产清算期间,对债权人承受破产企业土地、房屋权属以抵偿债务的,免征契税;对非债权人承受破产企业土地、房屋归属的,征收契税。王某取得破产企业抵债的门面房免征契税;将门面房投资,王某不缴纳契税,被投资方甲企业应当缴纳契税。甲企业应缴纳契税=(30+60)×4%=3.6(万元),王某应缴纳契税为0,破产企业不缴纳契税。

-

第5题:

王先生财产租赁应缴纳个人所得税( )元。

王先生财产租赁应缴纳个人所得税( )元。

A.640

B.700

C.800

D.900答案:A解析:财产租赁所得,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额。故应纳税所得额为4000-800=3200元;财产租赁适用20%比例税率,王先生财产租赁应纳个人所得税税额=3200×20%=640(元)。