某股份有限责任公司于2000年7月1日以1040000元的价格售出2000年1月1日发行的公司债券,该债券面值为1000000元,票面利率为12%,期限为五年,到期一次还本付息,假定另支付发行费用20000元;则该债券( )。A.折价20000元B.溢价20000元C.平价发行D.溢价6000元

题目

某股份有限责任公司于2000年7月1日以1040000元的价格售出2000年1月1日发行的公司债券,该债券面值为1000000元,票面利率为12%,期限为五年,到期一次还本付息,假定另支付发行费用20000元;则该债券( )。

A.折价20000元

B.溢价20000元

C.平价发行

D.溢价6000元

相似考题

参考答案和解析

正确答案:A

解析:104-(100+100×12%×6/12)=-2(万元)。

解析:104-(100+100×12%×6/12)=-2(万元)。

更多“某股份有限责任公司于2000年7月1日以1040000元的价格售出2000年1月1日发行的公司债券,该债券面值 ”相关问题

-

第1题:

甲上市公司于2003年7月l B按面值发行25 000万元的可转换公司债券(发行费用略)。:该可转换公司债券发行期限为3年,票面年利率为6%,一次还本付息,债券发行1年后可转换为股票。2004年7月1日某债券持有人将其持有的10 000万元该可转换公司债券转换为股份,转换股份的条件为每20元(面值)债券转换1股,每股面值为1元。假定该可转换,公司债券符合转换股份的全部条件,该上市公司由此应确认的资本公积为( )万元。

A.9 600

B.10 100

C.10 600

D.11 100

正确答案:B

解析:可转换公司债券转换为股份之前,其会计核算要按期计提利息,转换为股份时,按账面价值结转为股份,资本公积=10 000×(1+6%)-10 000÷20×1=10100(万元)。 -

第2题:

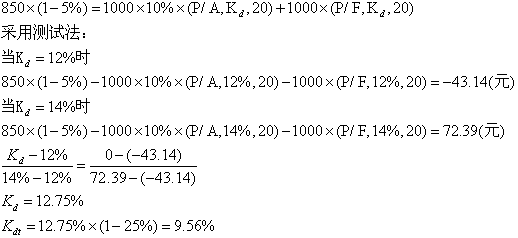

某股份公司拟发行6000万元,票面利率为10%,期限20年的公司债券。公司每年付息一次,每张债券面值1000元,发行价格为850元,发行费用率为5%。公司所得税税率为25%。

要求:计算该公司债券的资本成本。答案:解析:

-

第3题:

甲公司(股份有限公司)2017年1月1日发行1000万份可转换公司债券,每份面值为100元每份发行价格为100.5元,可转换公司债券发行2年后,每份可转换公司债券可以转换4股甲公司普通股(每股面值1元)。甲公司发行该可转换公司债券确认的负债成分初始计量金额为100150万元。2018年12月31日,与该可转换公司债券相关负债的账面价值为100050万元。2019年1月2日,该可转换公司债券全部转换为甲公司股份。甲公司因可转换公司债券的转换应确认的资本公积(股本溢价)是()万元。A.96400

B.400

C.96050

D.350答案:A解析:甲公司因可转换公司债券的转换应确认的资本公积(股本溢价)的金额=10050+(1000*100.5-100150)-1000×4=96400(万元)。 -

第4题:

某股份公司发行债券,面值为1000元,年利率为10%,发行的市场利率为12%,故以887元的价格折价发行,则该债券的期限为( )年。

A.9

B.10

C.11

D.12

正确答案:B

1 000×(P/F,12%,n)+1 000×10%×(P/A,12%,n)=887,用测试法测试n=10即可,1 000×(P/F,12%,l0)+1 000×10%×(P/A,12%,10)=887 -

第5题:

甲公司(股份有限公司)2019年1月1日发行1000万份可转换公司债券,每份面值为100元、每份发行价格为100.5元,可转换公司债券发行2年后,每份可转换公司债券可以转换4股甲公司普通股(每股面值1元)。甲公司发行该可转换公司债券确认的负债成分初始计量金额为100150万元。2020年12月31日,与该可转换公司债券相关负债的账面价值为100050万元。2021年1月2日,该可转换公司债券全部转换为甲公司股份。甲公司因可转换公司债券的转换应确认的资本公积(股本溢价)是( )万元。A.96400

B.400

C.96050

D.350答案:A解析:甲公司因可转换公司债券的转换应确认的资本公积(股本溢价)的金额=100050+(1000×100.5-100150)-1000×4=96400(万元)。