某铜矿开采企业为增值税一般纳税人,2005年9月生产经营情况如下:采用分期收款方式销售铜矿石5000吨,不含税单价40元/吨,合同规定分两个月等额收回货款,9月份实际收到货款60000元;将开采、收购的铜矿原矿各1000吨加工成铜锭,本月将加工钢锭的10%对外投资并承担投资风险;将加工铜锭的60%出售,取得不含税销售额 240000元;转让在建项目,取得销售收入2000000元,发生建造成本1100000元;从一般纳税人购进材料,取得增值税专用发票,注明价款150000元、增值税25500元,支付运费14

题目

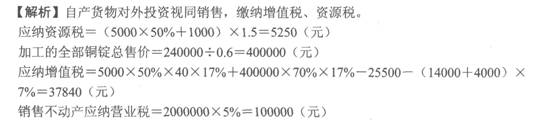

某铜矿开采企业为增值税一般纳税人,2005年9月生产经营情况如下:采用分期收款方式销售铜矿石5000吨,不含税单价40元/吨,合同规定分两个月等额收回货款,9月份实际收到货款60000元;将开采、收购的铜矿原矿各1000吨加工成铜锭,本月将加工钢锭的10%对外投资并承担投资风险;将加工铜锭的60%出售,取得不含税销售额 240000元;转让在建项目,取得销售收入2000000元,发生建造成本1100000元;从一般纳税人购进材料,取得增值税专用发票,注明价款150000元、增值税25500元,支付运费14000元、装卸费2000元、公路建设基金4000元,并取得运输部门开具的运费发票。该企业对上述业务税务处理正确的有( )。(本月取得的相关票据均在本月认证并抵扣,铜矿资源税税额为1.5元/吨)

A.应纳增值税37840元

B.应纳资源税3675元

C.销售不动产应纳营业税100000元

D.销售土地使用权应纳营业税45000元

E.对外投资业务不纳税

相似考题

更多“某铜矿开采企业为增值税一般纳税人,2005年9月生产经营情况如下:采用分期收款方式销售铜矿石5000 ”相关问题

-

第1题:

某铜矿开采企业为增值税一般纳税人,2011年9月生产经营情况如下:采用分期收款方式销售铜矿石5000吨,不含税单价40元/吨,合同规定分两个月等额收回货款,9月份实际收到货款60000元;将开采、收购的铜矿原矿各1000吨加工成铜锭,本月将加工铜锭的10%对外投资并承担投资风险;将加工铜锭的60%出售,取得不含税销售额240000元;转让不动产在建项目,取得销售收入2000000元,发生建造成本1100000元;为了加工铜锭,从一般纳税人购进材料,取得增值税专用发票,注明价款150000元、增值税25500元,支付运费14000元、装卸费2000元、公路建设基金4000元,并取得运输部门开具的运费发票。该企业对上述业务税务处理正确的有( )。(本月取得的相关票据均在本月认证并抵扣,铜矿资源税税额为1.5元/吨)

A.应纳增值税37840元

B.应纳资源税5250元

C.销售不动产应纳营业税100000元

D.销售土地使用权应纳营业税45000元

E.对外投资业务不纳税

正确答案:ABC

-

第2题:

(2017年)某铜矿开采企业为增值税一般纳税人,2019年4月生产经营情况如下:采用分期收款方式销售自采铜矿2000吨,不含增值税单价0.08万元每吨,合同约定本月收回货款的60%,其余货款下月10日收回。销售铜矿原矿加工的铜精矿40吨,取得不含税销售额160万元,该企业选矿比为25:1,按市场法计算资源税。铜精矿资源税税率为5%,该企业当月应纳资源税( )万元。A.12.80

B.17.60

C.8.00

D.24答案:B解析:市场法公式:精矿销售额=原矿销售额×换算比;换算比=同类精矿单位价格÷(原矿单位价格×选矿比)。采取分期收款方式销售的,纳税义务发生时间为合同规定的收款日期的当天。

换算比=(160÷40)÷(0.08×25)=2

精矿销售额=160+2000×0.08×2×60%=352(万元)

该企业当月应纳资源税=352×5%=17.60(万元) -

第3题:

某铜矿开采企业为增值税一般纳税人, 2018 年4月生产经营情况如下:采用分期收款方式销售自采铜矿原矿2000吨,不含增值税单价0.08万元/吨。合同约定本月收回货款的60%,其余货款下月10日收回;销售自采铜矿原矿加工的铜精矿40吨,取得不含增值税销售额160万元。该企业选矿比为25:1。按市场法计算资源税,铜精矿资源税税率为5%。该企业当月应纳资源税()万 元。A.8.00

B.12.80

C.17.60

D.24.00答案:C解析:(1 )铜矿以精矿为征税对象,故先采用市场法将原矿销售额换算为精矿销售额:换算比=同类精矿单位价格。( 原矿单位价格x选矿比)= ( 160/40),(0.08x25) =2,精矿销售额=原矿销售额x换算比=2000x0.08 x2=320(万元); (2)纳税人采取分期收款结算方式销售应税产品的,资源税纳税义务发生时间为销售合同规定的收款日期的当天; (3)该企业当月应纳资源税= ( 320 x 60%+160) x 5%=17.6(万元)。 -

第4题:

根据材料回答1~4题:

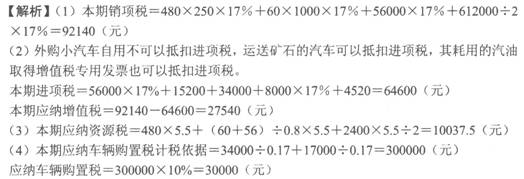

某金属冶炼联合企业(增值税一般纳税人)2011年12月发生下列业务:

(1)开采铜矿石42100吨;

(2)采用托收承付方式销售铜矿石480吨,每吨不含税售价为250元,货物已发出,托收手续已办妥,货款尚未收到;

(3)本月移送开采的铜矿石加工成铜矿石精粉116吨,无法准确核算移送铜矿石数量。当月销售铜矿石精粉60吨,每吨不含税售价为1000元,款项已收到;将剩余的铜矿石精粉56吨用于等价交换原煤,取得增值税专用发票注明价款56000元,该铜矿石原矿与铜矿石精粉的选矿比为1:0.8;

(4)采用分期收款方式向某金属矿石选厂销售铜矿石2400吨,每吨不含税单价255元,价款612000元,购销合同规定,本月收取二分之一的价款,实际取得不含税价款306000元;

(5)支付水费并取得增值税专用发票,注明的增值税额为15200元;

(6)购进一辆汽车专门用于运矿石,发票上注明的增值税税额为34000元,购进一辆小汽车用于联系业务,发票上注明的增值税税额为17000元,当月运送矿石的汽车耗用汽油的不含税价款为8000元,取得增值税专用发票;

(7)从某企业(一般纳税人)购进生产用材料,取得增值税专用发票上注明的税额为4520元。

(本期取得的增值税专用发票均通过认证。该铜矿石资源税额为5.5元/吨)

当期销项税额为( )元。

A.79840.84

B.89758,94

C.92140

D.93614.10

正确答案:C

-

第5题:

某铜矿开采企业为增值税一般纳税人,2017年4月生产经营情况如下:采用分期收款方式销售自采铜矿原矿2000吨,不含增值税单价0.08万元/吨。合同约定本月收回货款的60%,其余货款下月10日收回;销售自采铜矿原矿加工的铜精矿40吨,取得不含增值税销售额160万元。该企业选矿比为25:1。按市场法计算资源税,铜精矿资源税税率为5%。该企业当月应纳资源税( )万元。A.8.00

B.12.80

C.17.60

D.24.00答案:C解析:(1)铜矿以精矿为征税对象,故先采用市场法将原矿销售额换算为精矿销售额:换算比=同类精矿单位价格÷(原矿单位价格×选矿比)=(160/40)÷(0.08×25)=2,精矿销售额=原矿销售额×换算比=2000×0.08×2=320(万元);(2)纳税人采取分期收款结算方式销售应税产品的,资源税纳税义务发生时间为销售合同规定的收款日期的当天;(3)该企业当月应纳资源税=(320×60%+160)×5%=17.6(万元)。