甲、乙、丙三个公司均为股份有限公司,适用企业所得税税率均为33%。有关资料如下:(1) 2005年6月1日,甲公司以固定资产投资于丙公司,拥有丙公司250万股普通法人股(占丙公司有表决权股份的25%,丙公司普通股的每股面值为1元),采用权益法核算。2006年1月1日,该项长期股权投资的账面余额为880万元,公允价值为990万元,未计提减值准备。该项长期股权投资的计税成本为850万元。(2) 2006年1月1日,甲公司以拥有对丙公司的长期股权投资换入乙公司的生产设备一套和无形资产一项,并支付补价110万元。

题目

甲、乙、丙三个公司均为股份有限公司,适用企业所得税税率均为33%。有关资料如下:

(1) 2005年6月1日,甲公司以固定资产投资于丙公司,拥有丙公司250万股普通法人股(占丙公司有表决权股份的25%,丙公司普通股的每股面值为1元),采用权益法核算。2006年1月1日,该项长期股权投资的账面余额为880万元,公允价值为990万元,未计提减值准备。该项长期股权投资的计税成本为850万元。

(2) 2006年1月1日,甲公司以拥有对丙公司的长期股权投资换入乙公司的生产设备一套和无形资产一项,并支付补价110万元。乙公司的生产设备和无形资产账面价值分别为750万元、250万元,公允价值分别为800万元、300万元,假设转让过程中未发生相关税费。乙公司对取得的丙公司的长期股权投资采用权益法核算。

(3) 丙公司成立于2005年6月1日,2005年度实现净利润320万元,其股东权益变动除净利润因素外,无其他事项,且除提取法定盈余公积和法定公益金外无其他利润分配事项。2006年1月1日股东权益有关账户的余额为:“股本”贷方余额为1000万元,“资本公积”贷方余额为2200万元,“盈余公积”贷方余额为48万元,“利润分配——未分配利润”贷方余额为272万元。

(4) 2006年9月5日,丙公司接受一外国公司现金捐赠50万元,款项于当日存入银行。

(5) 2006年度丙公司累计实现净利润300万元。2005年2月3日丙公司董事会作出如下决议:按2006年度实现净利润的10%提取法定盈余公积,5%提取法定公益金,向投资者分配现金股利,每10股1.5元。丙公司2006年的年报于3月15日批准对外报出。

根据上述资料,回答下列各题:

若甲公司自2005年起采用债务法核算所得税,则甲公司因转让对丙公司的长期股权投资而应缴纳的所得税为( )万元。

A.9.9

B.19.8

C.36.3

D.46.2

相似考题

更多“甲、乙、丙三个公司均为股份有限公司,适用企业所得税税率均为33%。有关资料如下: (1) 2005年6月1日, ”相关问题

-

第1题:

中国居民企业丙在我国的企业所得税税率为25%,丙企业核算的2018年度境内外所得如下:

(1)境内所得的应纳税所得额为2000万元;

(2)在甲国设有一不具备独立法人地位的分公司,2018年度,该分公司实现税前所得200万元,分公司适用30%的企业所得税税率,但因处在甲国税收减半优惠期而向甲国政府实际缴纳所得税30万元,当年分公司所得未分回我国;

(3)在乙国设有一全资子公司,2018年度从该子公司分回税后所得323万元,乙国适用15%的企业所得税税率,乙国预提所得税的税率为5%。

(其他相关资料:甲国、乙国和我国应纳税所得额计算规定一致;我国与甲国和乙国签订的国际税收协定中有饶让条款;丙企业选择不分国不分项抵免方法)

要求:根据上述资料,回答下列问题。

丙企业来自乙国子公司的税前所得为( )万元。A.323

B.340

C.400

D.383答案:C解析:乙国子公司税后所得还原成税前所得=323÷(1-5%)÷(1-15%)=400(万元)。 -

第2题:

甲、乙、丙、丁均为外商投资企业。其中:甲、乙为有限责任公司;丙为上市的股份有限公司;丁为非上市的股份有限公司。下列有关上述企业之间合并后企业组织形式的表述中,不符合外商投资企业法律制度规定的是()。A.甲与乙合并后只能为有限责任公司

B.丙与丁合并后只能为股份有限公司

C.甲与丙合并后只能为股份有限公司

D.乙与丁合并后只能为有限责任公司答案:D解析:外商投资企业合并与分立的基本要求之一是,有限责任公司之间合并后为有限责任公司。股份有限公司之间合并后为股份有限公司。上市的股份有限公司与有限责任公司合并后为股份有限公司。非上市的股份有限公司与有限责任公司合并后可以是股份有限公司,也可以是有限责任公司。可见在选项D中,乙为有限责任公司,丁为非上市的股份有限公司,乙和丁合并后可以是股份有限公司,也可以是有限责任公司。 -

第3题:

(2010年)甲、乙、丙、丁均为外商投资企业。其中:甲、乙为有限责任公司;丙为上市的股份有限公司;丁为非上市的股份有限公司。下列有关上述企业相互之间合并后企业组织形式的表述中,不符合外商投资企业法律制度规定的是( )。A.甲与乙合并后只能为有限责任公司

B.丙与丁合并后只能为股份有限公司

C.甲与丙合并后只能为股份有限公司

D.乙与丁合并后只能为有限责任公司答案:D解析: -

第4题:

中国居民企业丙在我国的企业所得税税率为25%,丙企业核算的2018年度境内外所得如下:

(1)境内所得的应纳税所得额为2000万元;

(2)在甲国设有一不具备独立法人地位的分公司,2018年度,该分公司实现税前所得200万元,分公司适用30%的企业所得税税率,但因处在甲国税收减半优惠期而向甲国政府实际缴纳所得税30万元,当年分公司所得未分回我国;

(3)在乙国设有一全资子公司,2018年度从该子公司分回税后所得323万元,乙国适用15%的企业所得税税率,乙国预提所得税的税率为5%。

(其他相关资料:甲国、乙国和我国应纳税所得额计算规定一致;我国与甲国和乙国签订的国际税收协定中有饶让条款;丙企业选择不分国不分项抵免方法)

要求:根据上述资料,回答下列问题。

丙企业来自境外所得的抵免限额为( )万元。A.50

B.100

C.150

D.180答案:C解析:丙企业来自甲国的税前所得为200万元,来自乙国的税前所得为400万元,抵免限额=(200+400)×25%=150(万元)。 -

第5题:

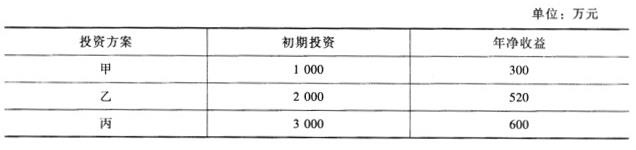

现有甲、乙、丙三个互斥投资方案,各方案的投资额和投资后的净收益如下表所示,各方案的寿命期均为8年,基准收益率i A:甲>乙>丙

A:甲>乙>丙

B:乙>丙>甲

C:乙>甲>丙

D:甲>丙>乙答案:C解析:各方案的净现值如下:NPV甲=300(P/A,10%,8)-1000=600.48(万元);NPV乙=520(P/A,10%,8)-2000=774.16(万元);NPV丙=600(P/A,10%,8)-3000=200.96(万元),即各方案净现值从大到小排序为,乙>甲>丙。 -

第6题:

甲、乙、丙、丁均为外商投资企业。其中:甲、乙为有限责任公司;丙为上市的股份有限公司;丁为非上市的股份有限公司。下列有关上述企业相互之间合并后企业组织形式的表述中,符合外商投资企业法律制度规定的是( )。A. 甲与乙合并后只能为有限责任公司

B. 丙与丁合并后只能为股份有限公司

C. 甲与丙合并后只能为股份有限公司

D. 乙与丁合并后只能为有限责任公司答案:A,B,C解析: