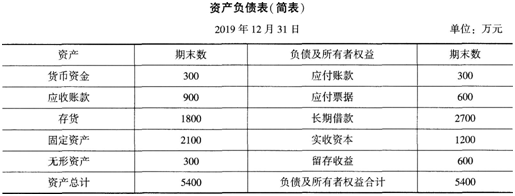

某企业2007年12月31日的资产负债表(简表)如下:该企业2007年的营业收入为2 000万元,营业净利率为20%,净利润的40%分配给投资者。预计2008年营业收入比上年增长15%,为此需要增加固定资产300万元,增加无形资产100万元。已知投资该固定资产,每年可以给企业带来60万元的净利润,其使用寿命为5年,期满无残值,按直线法计提折旧,企业的资金成本率为10%。根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定该企业2008年的营业净利率和利润分配政策与上年保持一致,该年

题目

某企业2007年12月31日的资产负债表(简表)如下:

该企业2007年的营业收入为2 000万元,营业净利率为20%,净利润的40%分配给投资者。预计2008年营业收入比上年增长15%,为此需要增加固定资产300万元,增加无形资产100万元。已知投资该固定资产,每年可以给企业带来60万元的净利润,其使用寿命为5年,期满无残值,按直线法计提折旧,企业的资金成本率为10%。根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定该企业2008年的营业净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化。2008年企业需要追加的资金需要量由投资者增加投入解决。已知:PVA10%,5=3.7908。

根据上述资料,回答下列问题:

2008年需要追加的资金外部需要量为( )万元。(不考虑计提法定盈余公积的因素;以前年度的留存收益均已有指定用途)

A.360.5

B.590

C.281.5

D.990

相似考题

更多“ 某企业2007年12月31日的资产负债表(简表)如下:该企业2007年的营业收入为2 000万元,营业净利率为20%,净利润的40%分配给投资者。预计2008年营业收入比上年增长15%,为此需要增加固定资产300”相关问题

-

第1题:

某企业2007年12月31日的资产负债表(简表)如下:

资产负债表(简表)

2007年12月31日 单位:万元 资产 期末数 负债及所有者权益 期末数 货币资金 300 应付账款 300 应收账款净额 900 应付票据 600 存货 1800 长期借款 2700 固定资产净值 2100 实收资本 1200 无形资产 300 留存收益 600 资产总计 5400 负债及所有者权益总计 5400

该企业2007年的营业收入为6000万元,营业净利率为10%,净利润的50%分配给投资者。预计2008年营业收入比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定该企业2008年的营业净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2008年年末固定资产净值和无形资产合计为2700万元。2008年企业需要增加对外筹集的资金由投资者增加投入解决。

要求:

(1)计算2008年需要增加的营运资金额。

(2)预测2008年需要增加对外筹集的资金额(不考虑计提法定公积金的因素;以前年度的留存收益均已有指定用途)。

(3)预测2008年末的流动资产额、流动负债额、资产总额、负债总额和所有者权益总额。

(4)预测2008年的速动比率和产权比率。

(5)预测2008年的流动资产周转次数和总资产周转次数。

(6)预测2008年的净资产收益率。

(7)预测2008年的资本积累率、资本保值增值率和总资产增长率。

(8)预测2008年的应收账款周转次数。

(9)假设2008年预计的销售毛利率为20%,预测2008年的存货周转次数。

正确答案:

(1)变动资产销售百分比=(300+900+1800)/6000=50%

变动负债销售百分比=(300+600)/6000=15%

2008年需要增加的营运资金额=6000×25%×(50%-15%)=525(万元)

(2)2008年需要增加对外筹集的资金额

=525+200+100-6000×(1+25%)×10%×(1-50%)=450(万元)

(3)2008年末的流动资产=(300+900+1800)×(1+25%)=3750(万元)

2008年末的流动资负债=(300+600)×(1+25%)=1125(万元)

2008年末的资产总额=5400+200+100+(300+900+1800)×25%=6450(万元)

(上式中“200+100”是指长期资产的增加额;“(300+900+1800)×25%”是指流动资产的增加额)。因为题目中说明企业需要增加对外筹集的资金由投资者增加投入解决,所以长期负债不变,即2008年末的负债总额=2700+1125=3825(万元)2008年末的所有者权益总额=资产总额-负债总额=6450-3825=2625(万元)

(4)2008年的速动比率=速动资产/流动负债×100%=(300+900)×(1+25%)/[(300+600)×(1+25%)]×100%=133.33%

2008年的产权比率=负债总额/所有者权益总额×100%=3825/2625×100%=145.71%

(5)2008年初的流动资产=300+900+1800=3000(万元)

2008年的流动资产周转次数=6000×(1+25%)/[(3000+3750)/2]=2.22(次)

2005年的总资产周转次数=6000×(1+25%)/[(5400+6450)/2]=1.27(次)

(6)2008年的净资产收益率=6000×(1+25%)×10%/[(1200+600+2625)/2]×100%=33.90%

(7)2008年的资本积累率=(2625-1800)/1800×100%=45.83%

资本保值增值率=1+资本积累率=145.83%

2008年的总资产增长率=(6450-5400)/5400×100%=19.44%

(8)2008年年末的应收账款=900×(1+25%)=1125(万元)

2008年的应收账款周转次数=6000×(1+25%)/[(900+1125)/2]=7.41(次)

(9)2008年预计的营业毛利率为20%,则营业成本率为80%

即2008年预计的营业成本=6000×(1+25%)×80%=6000(万元)

2008年年末的存货=1800×(1+25%)=2250 (万元)

2008年的存货周转次数=6000/[(1800+2250)/2]=2.96(次)

【解析】本题的考核点是筹资的销售额比率法与有关财务指标的计算。 -

第2题:

某企业预计今年营业收入增长15%,营业支出增长10%,营业利润增加600万元。已知该企业去年的营业利润为1000万元,则其今年的预计营业支出是()《》A.9000万元

B.9900万元

C.10800万元

D.11500万元答案:B解析:

-

第3题:

某企业2019年12月31日的资产负债表(简表)如下:

该企业2019年的营业收入为6000万元,营业净利率为10%,净利润的50%分配给投资者。

预计2020年销售收入比上年增长25%。为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随销售收入同比例增减。

假定该企业2020年的销售净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;

2020年年末固定资产和无形资产合计为2700万元。

2020年企业需要增加对外筹集的资金由投资者增加投入解决。

要求:

(1)计算2020年需要增加的营运资金额。

(2)预测2020年需要增加的对外筹集资金额。

(3)预测2020年末的流动资产额、流动负债额、资产总额、负债总额和所有者权益总额。

(4)预测2020年的速动比率和产权比率。

(5)预测2020年的流动资产周转次数和总资产周转次数。

(6)预测2020年的净资产收益率。

(7)预测2020年的所有者权益增长率和总资产增长率。答案:解析:(1)

流动资产销售百分比

=(300+900+1800)/6000×100%

=50%

流动负债销售百分比

=(300+600)/6000×100%

=15%

2020年需要增加的营运资金额

=6000×25%×(50%-15%)

=525(万元)

(2)2020年需要增加的对外筹集资金额

=525+200+100-6000×(1+25%)×10%×(1-50%)

=450(万元)

(3)2020年末的流动资产

=(300+900+1800)×(1+25%)

=3750(万元)

2020年末的流动负债

=(300+600)×(1+25%)

=1125(万元)

2020年末的资产总额

=2700+3750

=6450(万元)

因为题目中说明企业需要增加对外筹集的资金由投资者增加投入解决,所以长期负债不变,

即2020年末的负债总额=2700+1125=3825(万元)。

2020年末的所有者权益总额=资产总额-负债总额=6450-3825=2625(万元)

(4)2020年的速动比率

=[(300+900)×(1+25%)]/[(300+600)×(1+25%)]

=1.33

2020年的产权比率=3825/2625=1.46

(5)

2020年初的流动资产=300+900+1800=3000(万元)

2020年的流动资产周转次数

=6000×(1+25%)/[(3000+3750)÷2]

=2.22(次)

2020年的总资产周转次数

=6000×(1+25%)/[(5400+6450)÷2]

=1.27(次)

(6)2020年的净资产收益率

=[6000×(1+25%)×10%]/[(1200+600+2625)÷2]×100%

=33.90%

(7)2020年的所有者权益增长率

=(2625-1800)/1800×100%=45.83%

2020年的总资产增长率=(6450-5400)/5400×100%=19.44% -

第4题:

万通企业上年12月31日的流动资产为1 480万元,流动负债为580万元,长期负债为5 400万元,所有者权益总额为4 200万元。该企业上年的营业收入为5 000万元,营业净利率为10%,总资产周转次数为1.2次,按照平均数计算的权益乘数为2?4,净利润的80%分配给投资者。预计今年营业收入比上年增长20%,为此需要增加固定资产200万元,增加无形资产100万元。根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定该企业今年的营业净利率和股利支付率与上年保持一致,该年度长期借款不发生变化;今年企业需要增加对外筹集的资金由投资者增加投入解决。

要求:

(1)计算今年需要增加的营运资金额;

(2)预测今年需要增加运筹集的资金额;

(3)预测今年年末的流动资产总额、流动负债总额、负债总额、所有者权益总额和资产总额5

(4)预测今年的流动资产周转次数和总资产周转次数;

(5)预测今年的权益乘数(按照平均数计算);

(6)使用连环替代法依次分析总资产周转次数和权益乘数的变动对今年权益净利率的影响。

【提示】流动资产周转次数一销售收入?流动资产平均余额,总资产周转次数一销售收入?总资产平均余额。

正确答案:

-

第5题:

某企业外部融资占销售增长的百分比为5%,则若上年营业收入为1000万元,预计营业收入增加到1200万,则相应外部应追加的资金为()万元。A.50

B.10

C.40

D.30答案:B解析:外部融资额 =外部融资销售增长比×销售增加额 =5%×( 1200-1000) =10(万元)。