某企业2006年12月31日的资产负债表(简表)如下(单位:万元):资产 期末数 负债及所有者权益 期末数 货币资金 400 应付账款 400 应收账款 1000 应付票据 800 存货 1800 长期借款 2700 固定资产 2200 实收资本 1200 无形资产 300 留存收益 600 资产总计 5700 负债及所有者权益总计 5700该企业2006年的营业收入为8000万元,营业净利率为10%,净利润的40%分配给投资者。预计2007年营业收入比上年增长20%,为此需要增加固定资产200万元,增加

题目

某企业2006年12月31日的资产负债表(简表)如下(单位:万元):

资产 期末数 负债及所有者权益 期末数 货币资金 400 应付账款 400 应收账款 1000 应付票据 800 存货 1800 长期借款 2700 固定资产 2200 实收资本 1200 无形资产 300 留存收益 600 资产总计 5700 负债及所有者权益总计 5700该企业2006年的营业收入为8000万元,营业净利率为10%,净利润的40%分配给投资者。预计2007年营业收入比上年增长20%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。

假定该企业2007年的营业净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2007年年末固定资产和无形资产合汁为2800万元。2007年企业需要增加对外筹集的资金由投资者增加投入解决。

要求:

(1)计算2007年需要增加的营运资金额;

(2)预测2007年需要增加对外筹集的资金额;

(3)预测2007年末的流动资产额、流动负债额、资产总额、负债总额和所有者权益总额;

(4)预测2007年末的速动比率和产权比率;

(5)预测2007年的流动资产周转次数和总资产周转次数;

(6)预测2007年的净资产收益率;

(7)预测2007年的资本积累率和总资产增长率。

相似考题

更多“某企业2006年12月31日的资产负债表(简表)如下(单位:万元): 资产 期末数 负 ”相关问题

-

第1题:

该企业本月资产负债表中“长期待摊费用”项目的期末数应填列的数为( )万元。

A.16

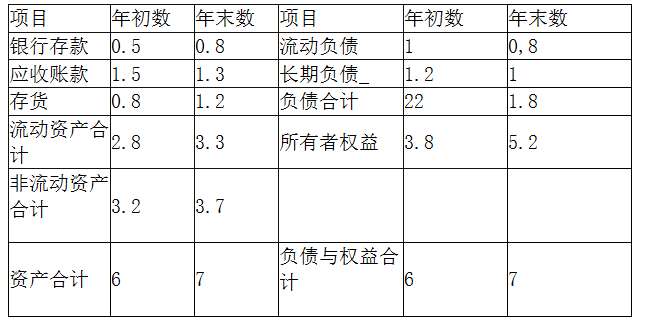

B.15

C.4

D.3

正确答案:B

【答案】 B

【考点】 长期待摊费用的核算

【解析】 长期待摊费用期初16万,本月摊销1万,因此期末余额为15万元,B项正确。 -

第2题:

某企业资产负债表月末有关项目如下:流动资产100万元,长期投资150万元,固定资产200万元,无形资产80万元,流动负债130万元,非流动负债180万元,则该企业资产负债表中,所有者权益的总额是( )。

A.130万元

B.200万元

C.220万元

D.400万元

正确答案:C

7.[答案]C

【精析】本题中,所有者权益总额=(100+150+200+80) - (130+180) =220(万元)。 -

第3题:

某电器股份有限公司2015年实现销售收入3亿元,实现净利润0.3亿元,公司2015年简化资产负债表如下:

资产负债表(简表) 编制单位:某电器股份有限公司

2015年12月31日 单位:亿元

该公司2015年的净资产收益率为( )。

A.4.62%

B.5.15%

C.5.77%

D.6.67%答案:D解析:净资产收益率=净利润/平均净资产额×100%=0.3÷ -

第4题:

(一)资料

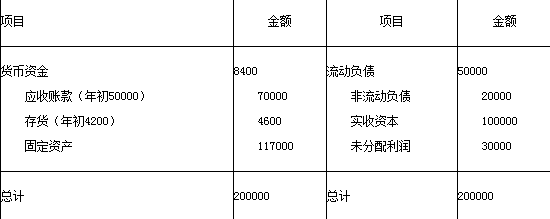

某企业主要生产电子芯片产品,近年来随着业务发展,应收账款余额及负债规模逐年上升,总经理要求财务部门对2009年度的财务状况进行分析。该企业2009年12月31 日资产负债表(简表)列示如下:

资产负债表(简表)

2009年12月31日 单位:万元

此外,该企业2009年度赊销收入净额为480 000万元,全年按360天计算。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

该企业2009年应收账款平均收账期是:A.52.5天

B.45.63天

C.45天

D.37.5天答案:C解析:应收账款平均余额:(500000+ 700000) ÷480000= 60000(万元)

应收账款平均收账期:(60000×360)÷480000=45(天)##niutk -

第5题:

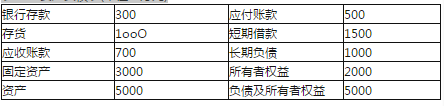

某企业的资产负债表如下:

表6—3资产负债表(单位:万元)

该企业的速动比率为( )。[2015年5月真题]A.1

B.1.33

C.0.33

D.0.5答案:D解析:速动比率是借款人速动资产与流动负债的比率。其计算公式为:速动比率=速动资产/流动负债×100%,速动资产=流动资产-存货-预付账款-待摊费用。因此,该企业的速动比率=(300+700)/(500+1500)=0.5。 -

第6题:

某企业的资产负债表如下(单位:万元)

{图}A.0.33

B.0.5

C.1.33

D.1答案:B解析:速动资产,是指流动资产减去变现能力较差且不稳定的存货、预付账款、一年内到期的非流动资产和其他流动资产等之后的余额。速动比率=(流动资产-存货)/流动负债=(300+1000+700-1000)/(500+1500)=0.5。 -

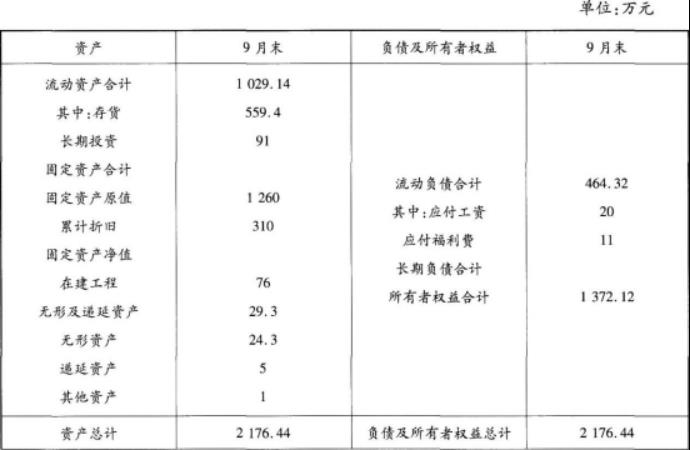

第7题:

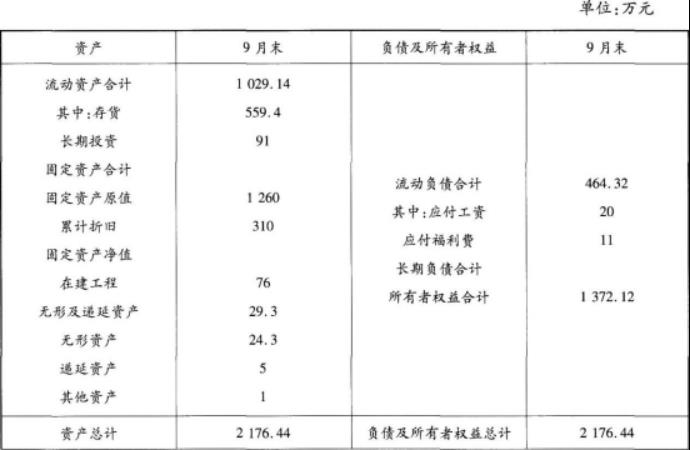

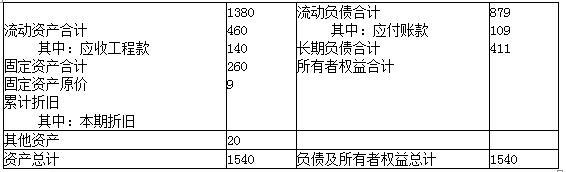

某建筑公司2017年9月的资产负债简表如下:?

该公司9月末的固定资产净值为( )万元。A.950

B.1260

C.310

D.874答案:A解析:固定资产净值=固定资产原值-累计折旧,代入数据得:该公司9月末固定资产净值=1260-310=950(万元)。 -

第8题:

华图公司2019年的有关财务资料如下:

(1)2019年12月31日资产负债表简表如下:

资产负债表(简表)

2019年12月31日

单位:万元

注:2019年年末应付利息中计入固定资产的资本化利息为20万元。

(2)2019年利润表简表如下:

利润表(简表)

2019年度

单位:万元

(3)该公司2019年非经营净收益为-60万元。

要求:

(1)计算该公司2019年年末流动比率、速动比率和利息保障倍数;

(2)计算该公司2019年应收账款周转率和存货周转率;

(3)计算该公司2019年净收益营运指数。答案:解析:(1)流动比率=1430/654=2.19

速动比率=(1430-510)/654=1.41

利息保障倍数=(800+80)/(80+20)=8.8

(2)应收账款周转率=8000/[(405+390)/2]=20.13(次)

存货周转率=5600/[(480+510)/2]=11.31(次)

(3)经营净收益=净利润-非经营净收益=600-(-60)=660(万元)

净收益营运指数=经营净收益/净利润=660/600=1.1。 -

第9题:

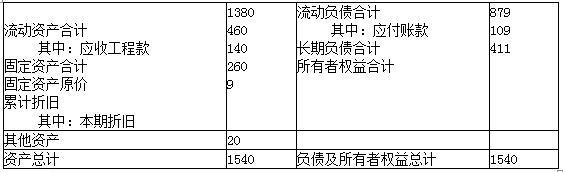

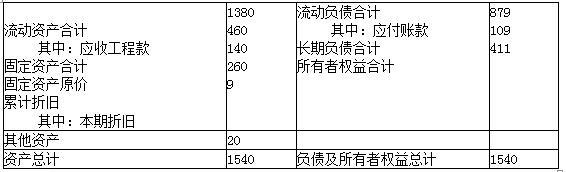

(一)某建筑企业2017年8月末资产负债简表如下:(单位:万元)

已知该企业7月末流动资产余额为1200万元,7月末在岗职工800人,8月内退16人,休产假4人,来本单位实习大学生2人。

该企业8月末累计折旧是( )万元。A.251

B.131

C.129

D.120答案:D解析: -

第10题:

(一)某建筑企业2017年8月末资产负债简表如下:(单位:万元)

已知该企业7月末流动资产余额为1200万元,7月末在岗职工800人,8月内退16人,休产假4人,来本单位实习大学生2人。

8月末该企业从业人员人数是( )人。A.780

B.782

C.784

D.790答案:C解析: -

第11题:

单选题某企业2015年12月31日资产负债表列明的流动资产总额为1694万元,存货年初数273万元,期末数712万元,利润表中主营业务成本累计数2995万元。则该企业的存货周转率为()%。A1.94

B2.33

C6.08

D7.56

正确答案: C解析: 暂无解析 -

第12题:

问答题戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。计算戊公司2012年净资产收益率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对净资产收益率差异的影响。正确答案: 戊公司2012年净资产收益率与行业标杆企业的差异=23.7%-26%=-2.3%总资产净利率变动对净资产收益率的影响=(9.48%-13%)×2=-7.04%权益乘数变动对净资产收益率的影响=9.48%×(2.5-2)=4.74%解析: 暂无解析 -

第13题:

某企业资产负债表月末有关项目如下:流动资产100万元,长期投资150万元,固定资产200万元.无形资产60万元,流动负债130万元,长期负债180万元,则该企业资产负债表中,所有者权益的总额是( )。

A.130万元

B.200万元

C.220万

D.400万元

正确答案:C

解析:所有者权益=资产-负债=(100+150+200+80)-(1304-180)=220(万元)。 -

第14题:

某企业资产负债表月末有关项目如下:流动资产100万元,长期股权投资150万元,固定资产200万元,无形资产80万元,流动负债130万元,长期负债180万元,则该企业资产负债表中,所有者权益的总额是( )万元。

A.130

B.200

C.220

D.400

正确答案:C

根据“资产=负债+所有者权益”可知,所有者权益=(100+150+200+80) - (130+180) =220(万元)。 -

第15题:

某电器股份有限公司2015年实现销售收入3亿元,实现净利润0.3亿元,公司2015年简化资产负债表如下:

资产负债表(简表) 编制单位:某电器股份有限公司

2015年12月31日 单位:亿元

该公司的应收款周转率为( )次/年。

A.2

B.2.14

C.3

D.3.11答案:B解析:应收账款周转率=销售收入净额/平均应收账款余额=3÷ -

第16题:

某企业主要生产电子芯片产品,近年来随着业务发展,应收账款余额及负债规模逐年上升,总经理要求财务部门对2009年度的财务状况进行分析。该企业2009年12月31日资产负债表(简表)列示如下:

资产负债表(简表) 2009年12月31日 单位:万元

要求:根据上述资料,为158-162题从备选答案中选出正确的答案。

下列各项中,属于反映企业短期偿债能力的指标有:A.现金比率

B.速动比率

C.资产负债率

D.存货周转率答案:A,B解析:@## -

第17题:

某企业的资产负债表如下:(单位:万元)(有图)该企业的速动比率为()。A:0.33

B:0.5

C:1.33

D:1答案:B解析:速动比率=(流动资产-存货)/流动负债,即(300+1000+700-1000)/(500+1500)=0.5。 -

第18题:

某建筑公司2017年9月的资产负债简表如下:?

该公司9月份的流动资产平均余额为( )万元。A.1000

B.1029.14

C.1014.57

D.1260答案:C解析:流动资产平均余额计算公式为:流动资产平均余额=(流动资产期初数+流动资产期末数)/2。由题知,该公司8月末流动资产为1000万元,9月末流动资产为1029.14万元,故该公司9月份的流动资产平均余额=(1000+1029.14)/2=1014.57(万元)。 -

第19题:

乙企业2019年12月31日资产负债表(简表)如下表所示:(单位:万元)

乙企业2020年的相关预测数据为:销售收入20000万元,新增留存收益100万元;各项与销售收入变化有关的资产负债表项目预测数据如下表所示:(单位:万元)

要求:

(1)建立总资金需求模型;

(2)根据第(1)问得出的总资金需求模型,测算2020年资金需求总量;

(3)测算2020年外部融资需求量。答案:解析:(1)年度不变资金(a)

=(1000+570+1500+4500)-(300+390)

=6880(万元)

每元销售收入所需变动资金(b)=(0.05+0.14+0.25)-(0.1+0.03)=0.31(元)

即:Y=6880+0.31X

按此模型计算得出的资金需求总量为“预计资产总额-预计应付账款-预计应付费用”,即“预计的筹资性负债和股东权益合计”。

(2)2020年资金需求总量=6880+0.31×20000=13080(万元)

即2020年预计的筹资性负债和股东权益合计为13080万元。

(3)2019年筹资性负债和股东权益合计=12000-1500-750=9750(万元)

或者:

2019年筹资性负债和股东权益合计=2750+2500+3000+1500=9750(万元)

2020年需要增加的资金量=13080-9750=3330(万元)

2020年外部融资需求量=3330-100=3230(万元) -

第20题:

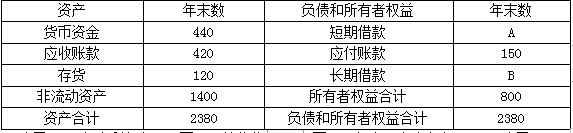

D公司2020年的资产负债表(简表)如下。

资产负债表(简表)

单位:万元

D公司2020年净利润为136万元,营业收入3000万元,年末现金比率为0.4。D公司2019年营业净利率为5.61%,总资产周转率为1.43次,权益乘数为2.86。

要求:

(1)计算上表中字母A和B所代表的项目金额。

(2)运用差额分析法依次分析营业净利率、总资产周转率、权益乘数变动对权益净利率的影响。答案:解析:(1)现金比率=(货币资金+交易性金融资产)/流动负债=440/流动负债=0.4,所以流动负债=1100(万元),短期借款A+应付账款=1100,所以短期借款A=1100-150=950(万元)。

长期借款B=2380-1100-800=480(万元)。

(2)D公司2020年权益净利率=136/800=17%

2020年营业净利率=136/3000=4.53%

2020年总资产周转率=3000/2380=1.26(次)

2020年权益乘数=2380/800=2.98

营业净利率变动对权益净利率的影响:(4.53%-5.61%)×1.43×2.86=-4.42%

总资产周转率变动对权益净利率的影响:4.53%×(1.26-1.43)×2.86=-2.2%

权益乘数变动对权益净利率的影响:4.53%×1.26×(2.98-2.86)=0.68% -

第21题:

(一)某建筑企业2017年8月末资产负债简表如下:(单位:万元)

已知该企业7月末流动资产余额为1200万元,7月末在岗职工800人,8月内退16人,休产假4人,来本单位实习大学生2人。

该企业8月末长期负债是( )万元。A.1358

B.520

C.1056

D.250答案:D解析: -

第22题:

(一)某建筑企业2017年8月末资产负债简表如下:(单位:万元)

已知该企业7月末流动资产余额为1200万元,7月末在岗职工800人,8月内退16人,休产假4人,来本单位实习大学生2人。

8月该企业流动资产平均余额( )万元。A.1380

B.1664

C.1060

D.1290答案:D解析:(1380+1200)/2=1290。 -

第23题:

单选题某企业期末“固定资产”账户借方余额为200万元,“累计折旧”账户贷方余额为80万元。“固定资产减值准备”账户贷方余额为30万元,“固定资产清理”账户借方余额为2万元。则该企业资产负债表中“固定资产”项目的期末数应是()万元。A202

B120

C92

D90

正确答案: A解析: "固定资产"项目,应当根据"固定资产"科目的期末余额减去"累计折旧"、"固定资产减值准备"备抵科目余额后的净额填列。"固定资产"项目的期末数=200-80-30=90(万元)。 -

第24题:

单选题某企业年底“应收账款”总账余额40000万元,其中:甲单位借方余额50000万元、乙单位贷方余额10000万元;预收账款总账余额15000万元,其中:A单位借方余额8000万元、B单位贷方余额23000万元,则资产负债表“预收款项”项目的期末数应为( )A15000万元

B23000万元

C55000万元

D33000万元

正确答案: B解析: