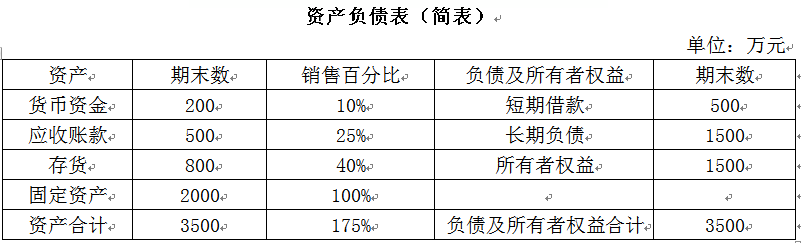

甲公司2009年外部资金需要量为( )万元。A.1 575B.500C.405D.600

题目

甲公司2009年外部资金需要量为( )万元。

A.1 575

B.500

C.405

D.600

相似考题

更多“甲公司2009年外部资金需要量为( )万元。 A.1 575 B.500 C.405 D.600 ”相关问题

-

第1题:

大型酒店的客房数量一般超过()A.300间

B.500间

C.400间

D.600间

参考答案:D

-

第2题:

甲公司2013年度销售收入200万元,资金需要量30万元;2014年度销售收入300万元,资金需要量为40万元;2015年度的销售收入280万元,资金需要量42万元。若甲公司预计2016年度销售收入500万元,采用高低点法预测其资金需要量是( )万元。A、70

B、60

C、75

D、55答案:B解析:b=(40-30)/(300-200)=0.1

a=40-0.1×300=10

因此资金需要量y=0.1x+10=0.1×500+10=60(万元) -

第3题:

甲公司采用销售百分比法预测2011年外部资金需要量。2010年销售收入为8000万元,销售净利润率为15%,敏感资产和敏感负债分别占销售收入的48%和22%。若预计2011年甲公司销售收入将比上年增长20%,留存收益将增加260万元,则应追加外部资金需要量为( )万元。A、108

B、124

C、156

D、246答案:C解析:应追加外部资金需要量=8000×20%×(48%-22%)-260=156(万元) -

第4题:

(2017年)甲公司采用销售百分比法预测2017年外部资金需要量,2017年销售收入将比上年增长20%。2016年度销售收入为2000万元,敏感资产和敏感负债分别占销售收入的59%和14%,销售净利率为10%,股利支付率为60%。若甲公司2017年销售净利率、股利支付率均保持不变,则甲公司2017年外部融资需求量为( )万元。A.36

B.60

C.84

D.100答案:C解析:本题考查的知识点是运用销售百分比法计算外部融资额。外部融资需求量=2000×20%×(59%-14%)-2000×(1+20%)×10%×(1-60%)=84(万元),所以选项C正确。 -

第5题:

甲公司2019年的敏感性资产和敏感性负债总额分别为2000万元和1200万元,实现销售收入5000万元。公司预计2020年销售收入将增长20%,留存收益将增加40万元。则甲公司采用销售百分比法预测2020年需要追加的外部资金需要量为( )万元。A.100

B.80

C.120

D.145答案:C解析:需要追加的外部资金需要量=5000×20%×(2000/5000-1200/5000)-40=120(万元)。 -

第6题:

甲公司采用销售百分比法预测2019年外部资金需要量。2018年销售收入为10000万元,敏感资产和敏感负债分别占销售收入的52%和28%。若预计2019年甲公司销售收入将比上年增长25%,销售净利率为15%,利润留存率为20%,则应追加外部资金需要量为( )万元。A.100

B.225

C.300

D.600答案:B解析:应追加外部资金需要量=10000×25%×(52%-28%)-10000×(1+25%)×15%×20%=225(万元) -

第7题:

私人银行客户是指金融净资产达到()及以上的商业银行客户。

A.500万元人民币

B.500万美元

C.600万元人民币

D.600万美元答案:C解析:银监会于2011年8月28日颁布的《商业银行理财产品销售管理办法》进一步对私人银行客户与高资产净值客户进行了明确规定,其中,私人银行客户是指金融净资产达到600万元人民币及以上的商业银行客户。 -

第8题:

某公司2012年提取了公积金后的税后净利润为600万元,2013年的投资计划所需资金800万元,公司的目标资金结构为权益资金占70%、债务资金占30%。该公司采用剩余股利政策分配利润,则该公司2012年可向投资者分红的数额为( )万元。

A.0

B.40

C.360

D.600答案:B解析:按照目标资金结构的要求,公司投资方案所需的权益资金数额=800×70%=560(万元),该公司2012年可向投资者分红的数额为:600-560=40(万元)。 -

第9题:

甲公司采用销售百分比法预测资金需要量,2013年销售收入为38000万元,销售利润率为10%。预计2014年的销售净利润率保持不变,收入增加15%;2013年敏感性资产和敏感性负债的金额分别是60000万元和35000万元,此外2014年计划要购买一项无形资产,市价为800万元,若甲公司2014年计划股利支付率为60%,则该公司2014年外部融资额为()万元。

- A、1928

- B、4550

- C、2802

- D、2002

正确答案:C -

第10题:

单选题甲公司采用销售百分比法预测2014年外部资金需要量。2013年销售收入为4000万元,销售净利润率为15%,敏感资产和敏感负债分别占销售收入的48%和22%。若预计2014年甲公司销售收入将比上年增长20%,留存收益将增加130万元,则应追加资金需要量为()万元。A54

B62

C78

D123

正确答案: C解析: 应追加资金需要量=4000×20%×(48%-22%)-130=78(万元) -

第11题:

多选题甲公司预计2×19年的外部筹资需要量为( )万元。A0

B1000

C820

D970

正确答案: D,C解析:

预计外部筹资需要量=资金需要量总额-销售净利率×利润留存率×预测期销售额=1000-10%×30%×[5000×(1+20%)]=820(万元)。 -

第12题:

单选题甲公司2013年度销售收入200万元、资金需要量30万元;2014年度销售收入300万元、资金需要量40万元;2015年度销售收入280万元、资金需要量42万元。若甲公司预计2016年度销售收入500万元,采用高低点法预测其资金需要量是()万元。(2016年)A60

B70

C55

D75

正确答案: A解析: -

第13题:

2007年7月1日甲公司因非货币性资产交换对损益的影响为( )万元。

A.-175

B.-475

C.-300

D.-575

正确答案:D

解析:借:长期股权投资-成本 2 800

累计摊销 250

营业外支出-处置非流动资产损失

{-[2 300-(2 610-250)-2 300×5%]}175

贷:其他业务收入 500

无形资产 2 610

应交税费-应交营业税

(2 300×5%)115

借:其他业务成本 800

公允价值变动损益 100

贷:投资性房地产-成本 800

-公允价值变动 100

2007年7月1日甲公司因非货币性资产交换对损益的影响=-175+500-800-100=-575(万元)

由于投资成本2 800万元15 000万元×20%,

需要调整成本。

借:长期股权投资-成本 200

贷:营业外收入 200 -

第14题:

甲公司2013年度资金平均占用额为6200万元,经分析,其中不合理部分200万元,预计2014年度销售增长率为5%,资金周转速度提高2%。则甲公司2014年度资金需要量是( )万元。A、6174.00

B、6379.80

C、6426.00

D、6640.20答案:A解析:2014年度资金需要量=(6200-200)×(1+5%)×(1-2%)=6174(万元) -

第15题:

甲公司2018年的敏感资产和敏感负债总额分别为2000万元和1200万元,实现销售收入5000万元。公司预计2019年销售收入将增长20%,留存收益将增加40万元。则甲公司采用销售百分比法预测2019年需要追加的外部资金需要量为( )万元。A.100

B.80

C.120

D.145答案:C解析:需要追加的外部资金需要量=5000×20%×(2000/5000-1200/5000)-40=120(万元)。 -

第16题:

甲公司当期应交所得税为500万元,递延所得税负债年初数为40万元,年末数为50万元,递延所得税资产年初数为25万元,年末数为20万元。则甲公司当期所得税费用为( )万元。A.515

B.500

C.15

D.505答案:A解析:甲公司当期所得税费用=500+(50-40)-(20-25)=515(万元)。 -

第17题:

甲公司采用销售百分比法预测2017年外部资金需要量,2017 年销售收入将比上年增长20%。2016年度销售收入为2000万元,敏感资产和敏感负债分别占销售收人的59%和14%,销售净利率为10%,股利支付率为60%。若甲公司2017年销售净利率、股利支付率均保持不变,则甲公司2017年外部融资需求量为()万元。A.36

B.60

C.84

D.100答案:C解析:本题考查的知识点是运用销售百分比法计算外部融资额。外部融资需求量=2000x20%x( 59%-14%) -2000x ( 1+20%) x 10%x ( 1-60%) =84 (万元),所以选项C正确。参考教材P29。 -

第18题:

甲公司采用销售百分比法预测资金需要量,2018年的销售收入为5600万元,销售成本、销售费用管理费用、财务费用占销售收入的百分比分别为75%、1.5%、12.5%、0.6%,公司没有其他的非经营收入与支出,适用企业所得税税率为25%.2016年的敏感资产和敏感负债分别为3900万元和700万元。公司预计2019年的销售收入将增长15%,若甲公司2019年计划股利支付率为60%,销售净利率保持基期不变,则该公司采用销售百分比法预测2019年的外部融资需要量为()万元。A.248.408

B.279.072

C.217.612

D.259.192答案:B解析:2018年净利润=5600×(1-75%-1.5%-125%06%)×(1-25%)=4368(万元),

销售净利率=436.8/5600=7.8%,2019年外部融资需要量=5600×15%×(3900/5600-700/5600)

5600x(1+15%×7.8%X(1-60%)=279.072(万元)。 -

第19题:

某项目建设期为2年,第一年贷款4000万元,第二年贷款2000万元,贷款年利率10%,贷款在年内均衡发放,建设期内只计息不付息。该项目第二年的建设期利息为( )万元。A.200

B.500

C.520

D.600答案:C解析:第一年利息=4000/2×10%=200(万元),第二年利息=(4000+200+2000/2)×10%=520(万元)。 -

第20题:

甲公司是一家上市公司,2018年的资产负债表简表如下所示:

甲公司2018年的营业收入为2000万元,销售净利率为10%,股利支付率为40%。经测算,预计2019年甲公司营业收入将增长20%,销售净利率和股利支付率保持不变。资产与销售收入存在稳定的百分比关系。

要求:

1.计算2019年增加的资金需要量。

2.计算2019年外部融资需要量。

3.假设2019年资金需求全部依靠留存收益解决,计算此时甲公司能达到的最高销售增长率。答案:解析:1.2019年增加的资金需要量=2000×20%×175%=700(万元)

2.2019年外部融资需要量=700-2000×(1+20%)×10%×(1-40%)=556(万元)

3.此时该公司所能达到的最高销售增长率即为内部增长率。

总资产报酬率=2000×10%/3500=5.71%

内部增长率=5.71%×(1-40%)/[1-5.71%×(1-40%)]=3.55%

【或:内部增长率=2000×10%/3500×(1-40%)/[1-2000×10%/3500×(1-40%)]=3.55%。】 -

第21题:

多选题若甲公司预计2×19年销售额预计增长20%,且需购置一台800万元的新设备,则甲公司的资金需要量总额为( )万元。A200

B600

C800

D1000

正确答案: C,A解析:

甲公司的资金需要量总额=(随销售变化的敏感性资产额÷基期销售额-随销售变化的敏感性负债额÷基期销售额)×销售变动额+非敏感性资产增加额=[(500+500+1000)÷5000-(500+500)÷5000]×(5000×20%)+800=(40%-20%)×1000+800=1000(万元)。 -

第22题:

单选题某公司采用销售百分比法预测2010年外部资金需要量,2010年销售收入将比上年增加20%。2009年的销售收入为1800万元,敏感资产和敏感负债占销售收入的百分比分别为58%、13%,销售净利润率为10%,股份支付率为60%。若该公司2010年销售净利润率、股份支付率均保持不变,则2010年该公司应追加外部资金需要量的数额是( )万元。A32.4

B54.0

C75.6

D90.0

正确答案: C解析: -

第23题:

单选题甲公司2015年度营业收入200万元、资金需要量30万元;2016年度营业收入300万元、资金需要量40万元;2017年度营业收入280万元、资金需要量42万元。若甲公司预计2018年度营业收入500万元,采用高低点法预测其资金需要量是()万元。A60

B70

C55

D75

正确答案: C解析: b=(40-30)/(300-200)=0.1a=40-0.1×300=10(万元) 资金需要量模型为:Y=10+0.1X 所以2018年资金需要量=10+0.1×500=60(万元)。 -

第24题:

单选题甲公司2013年外部资金需要量为( )万元。A4600

B3000

C550

D600

正确答案: C解析:

2013年留存收益增加额=20000×10%×(1-40%)=1200(万元);则2013年外部资金需要量=1750-1200=550(万元)。