甲公司购买一台新设备用于生产新产品A,设备价值为45万元,使用寿命为5年,期满无残值,按年数总和法计提折旧(与税法规定一致)。用该设备预计每年能为公司带来销售收入38万元,付现成本15万元。最后一年全部收回第一年垫付的流动资金8万元。假设甲公司适用企业所得税税率为25%,则该公司最后一年因使用该设备产生的净现金流量为( )万元。A.13.4B.31C.26D.26.4

题目

甲公司购买一台新设备用于生产新产品A,设备价值为45万元,使用寿命为5年,期满无残值,按年数总和法计提折旧(与税法规定一致)。用该设备预计每年能为公司带来销售收入38万元,付现成本15万元。最后一年全部收回第一年垫付的流动资金8万元。假设甲公司适用企业所得税税率为25%,则该公司最后一年因使用该设备产生的净现金流量为( )万元。

A.13.4

B.31

C.26

D.26.4

相似考题

更多“甲公司购买一台新设备用于生产新产品A,设备价值为45万元,使用寿命为5年,期满无残值,按年数总和法 ”相关问题

-

第1题:

甲公司2003年12月投入使用一台设备,该设备原值62万元,预计可使用5年,净残值为2万元,采用年数总和法计提折旧。2005年年末,对该设备进行检查后,估计可收回金额为22万元,仍可使用3年,净残值为0。折旧方法仍采用年数总和法。则2006年该设备应提折旧额为()万元。

A.11.0 B.11.2 C.12.0 D.12.4

正确答案:A

[解析]2004年、2005年提折旧(62-2)×(5/15+4/15)=36(万元),固定资产余额62-36=26(万元),估计其可收回金额22万元,应计提减值准备4万元。计提减值准备后折旧计提基数22万元,2006年应计提折旧=22×3/6=11(万元)。 -

第2题:

某公司购买一台新设备用于生产新产品,设备价值为30万元,使用寿命为5年,期满无残值,按年数总和法计提折旧(与税法规定一致)。用该没备预计每年能为公司带来销售收入20万元,付现成本10万元。最后一年全部收回第一年垫付的流动资金5万元。假设甲公司适用企业所得税税率为25%,则该公司最后一年因使用该设备产生的净现金流量为( )万元。

A.15

B.14

C.13

D.8

正确答案:C

解析:最后一年折旧=30×1/15=2(万元),最后一年的所得税=(20-10-2)×25% =2(万元),最后一年的净现金流量=20-10-2+5=13(万元)。 -

第3题:

甲公司购买一台新设备用于生产新产品A,设备价值为60万元,使用寿命为5年,期满无残值,按年数总和法计提折旧(与税法规定一致),使用该设备预计每年能为公司带来销售收入40万元,付现成本16万元,最后一年全部收回第一年垫付的流动资金5万元。假设甲公司适用的企业所得税税率为25%,资金成本为10%,则该项目投资的净现值为 ( )万元。(PVA10%,5=3.7908,PV10,5=0.6209)

A.12.03

B.7.03

C.10.13

D.15.13

正确答案:C

解析:每年的折旧=60×1/15=4(万元),每年现金净流量(不包含最后一年)=净利润 +折旧=(40-16-4)×(1-25%)+4=19(万元);该项目的净现值=19×PVA10%,5+5×PV10,5-60-5=10.13(万元)。 -

第4题:

远洋公司购买一台新设备用于生产新产品A,设备价值为45万元,使用寿命为5年,期满无残值,按年数总和法计提折旧(与税法规定一致),假设该没备预计每年能为公司带来销售收入38万元,付现成本15万元,最后一年全部收回第一年垫付的流动资金8 万元。假设甲公司适用企业所得税率为33%,则该公司最后一年因使用该设备产生的净现金流量为( )万元。

A.13.4

B.16.4

C.24.4

D.26.4

正确答案:C

38-15-(38-15-3)×33%+8=24.4万元 -

第5题:

(一)资料甲公司购买一台新设备用于生产新产品A,设备价值为45万元,使用寿命为5年,期满无残值,按年数总和法计提折旧(与税法规定一致)。用该设备预计每年能为公司带来销售收入38万元,付现成本15万元。最后一年全部收回第一年垫付的流动资金8万元。假设甲公司适用企业所得税税率为33%。

2.乙公司拟投资购买一价值为600万元的大型生产设备(无其他相关税费)。购入后立即投入使用,每年可为公司增加利润总额120万元;该设备可使用5年,按年限平均法计提折旧,期满无残值。

3.丙企业拟新增一投资项目,年初一次性投资500万元,可使用年限为3年,当前市场利率为9%,每年年末能得到200万元的收益。

4.丁公司拟投资8000万元,经测算,该项投资的经营期为4年,每年年末的现金净流量均为3000万元。(已知PVA17%,4=2.7432;PVA20%,4=2.5887)

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

甲公司最后一年因使用该设备产生的净现金流量为:

A.13.4万元

B.16.4万元

C.24.4万元

D.26.4万元

正确答案:C

-

第6题:

甲企业计划投资购买一台价值35万元的设备,预计使用寿命5年,按年限平均法计提折旧,期满无残值;预计使用该设备每年给企业带来销售收入40万元、付现成本17万元。若甲企业适用的企业所得税税率为25%,则该投资项目每年产生的现金净流量为:A、15万元

B、19万元

C、23万元

D、27万元答案:B解析:折旧=35/5=7(万元),每年产生的现金净流量=(40-17-7)×(1-25%)+7=19(万元) -

第7题:

甲公司购买一台新设备进行旧设备更新。新设备购买价为36000元,预计使用寿命10年,预计净残值为4000元(与最终报废残值一致),采用年限平均法计提折旧(与税法要求一致),每年营运成本为8000元,假设当期折现率为10%。公司适用的所得税税率为25%,则新设备的年金成本为( )元。[已知(P/A,10%,10)=6.1446;(P/F,10%,10)=0.3855]A.10807.85

B.11545.85

C.11607.85

D.13607.85答案:A解析:新设备的年金成本=[36000+8000×(1-25%)×(P/A,10%,10)-(36000-4000)/10×25%×(P/A,10%,10)-4000×(P/F,10%,10)]/(P/A,10%,10)=10807.85(元),选项A正确。

-

第8题:

甲公司购买一台新设备用于生产新产品A,设备价值为250万元,使用寿命为4年,残值率为10%,按年数总和法计提折旧(与税法规定一致),假设该设备预计每年能为公司带来销售收入80万元,付现成本15万元,最后一年全部收回第一年垫付的流动资金10万元。假设甲公司适用企业所得税税率为25%,则甲公司最后一年的现金净流量为( )万元。A.73.25

B.72.25

C.64.38

D.89.38答案:D解析:第四年的折旧=250×(1-10%)×1/10=22.5(万元)

净利润=(80-15-22.5)×(1-25%)=31.88(万元)

最后一年的现金净流量=31.88+22.5+10+250×10%=89.38(万元)。选项D正确。 -

第9题:

单选题某公司购买一台新设备用于生产新产品,设备价值为50万元,使用寿命为5年,预计净残值为5万元,按年限平均法计提折旧(与税法规定一致)。使用该设备预计每年能为公司带来销售收入40万元,付现成本15万元,最后一现成本15万元,最后一年收回残值收入5万元。假设该公司适用的企业所得税税率为25%,则该项投资的投资回报率为( )。(2010年)A42%

B42.5%

C43.5%

D44%

正确答案: D解析:

第1到4年经营期现会流量=40×(1-25%)-15×(1-25%)+(50-5)/5×25%=21(万元);第5年的现金净流量=21+5=26(万元);年均现金净流量=(21× 4+26)/5=22(万元);投资回报率=22/50× 100%=44%。 -

第10题:

问答题甲公司拟投资100万元购置一台新设备,年初购入时支付20%的款项,剩余80%的款项下年初付清;新设备购入后可立即投人使用,使用年限为5年,预计净残值为5万元(与税法规定的净残值相同),按直线法计提折旧。新设备投产时需垫支营运资金10万元,设备使用期满时全额收回。新设备投入使用后,该公司每年新增净利润11万元。该项投资要求的必要报酬率为12%。相关货币时间价值系数如下表所示。计算新设备购置项目的净现值(NPV)。正确答案: 净现值=30×(P/A,12%,4)+45×(P/F,12%,5)-100×20%-10-100×80%×(P/F.12%,1)=30×3.0373+45×0.5674-20-10-80×0.8929=15.22(万元)。解析: 暂无解析 -

第11题:

单选题甲公司购买一台新设备用于生产新产品A,设备价值为45万元,使用寿命为5年,期满无残值,按年数总和法计提折旧(与税法规定一致)。用该设备预计每年能为公司带来营业收入38万元,付现成本15万元。最后一年全部收回第一年垫付的营运资金8万元。假设甲公司适用的企业所得税税率为25%,则该公司最后一年因使用该设备产生的净现金流量为( )万元。A23

B21.5

C26

D24.5

正确答案: B解析:

最后一年折旧=45×(1/15)=3(万元),最后一年的税后营业利润=(38-15-3)×(1-25%)=15(万元),最后一年的净现金流量=税后营业利润+折旧+回收营运资金=15+3+8=26(万元)。 -

第12题:

单选题甲公司2011年12月投入使用一台设备,该设备原值62万元。预计可使用5年,净残值为2万元,采用年数总和法计提折旧。2013年年末,对该设备进行检查后,估计其可收回金额为22万元,仍可使用3年,净残值为0,折旧方法仍采用年数总和法。则2014年该设备应提折旧额为()万元。A11.0

B11.2

C12.0

D12.4

正确答案: B解析: 2012年、2013年共提折旧=(62-2)×(5/15+4/15)=36(万元),固定资产账面净值=62-36=26(万元),可收回金额为22万元,所以应计提减值准备4万元。计提减值准备后折旧计提基数为22万元,2014年应计提折旧=22×3/6=11(万元)。 -

第13题:

甲公司购买一台新设备用于生产新产品A,设备价值为45万元,使用寿命为5年,期满无残值,按年数总和法计提折旧(与税法规定一致),假设该没备预计每年能 为公司带来销售收入38万元,付现成本15万元,最后一年全部收回第一年垫付的流动资金8 万元。假设甲公司适用企业所得税率为33%,则该公司最后一年因使用该设备产生的净现金流量为( )万元。

A.13.4 B.16.4 C.24.4 D。26.4

正确答案:C

(38-15-45÷15)×(1-33%)+45÷15+8=24.4万元。 -

第14题:

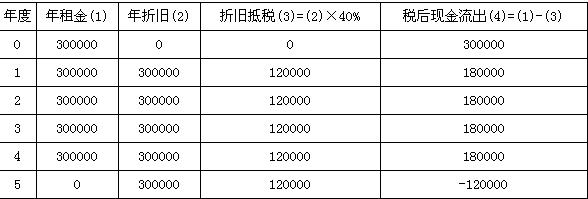

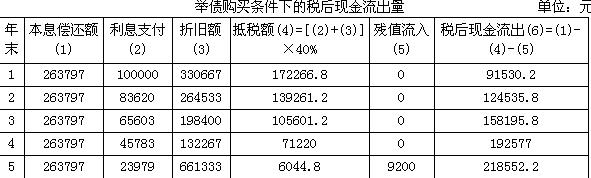

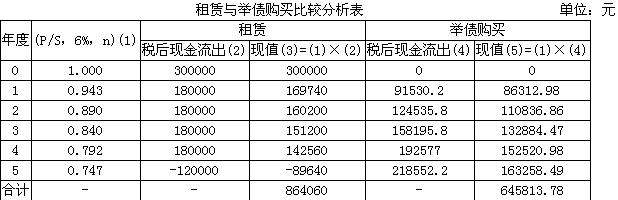

M公司决定添置设备一台,其价值为100万元。该设备预计可使用5年,5年后预计残值为1万元,税法规定的残值为0。8万元,采用年数总和法计提折旧。为购置设备而举债的债务年利率为10%,每年末等额支付本息。

W公司除了借债购买设备外,也可以向有关租赁公司以融资租赁方式租用该设备。租赁合同规定:租期5年,每年年初支付租金30万元,税法规定采用直线法提折旧,租赁期满后设备由租赁公司收回。该设备的每年日常维修保养费用为5万元。该公司适用的所得税税率为40%。

要求:通过计算为该公司作出选择举债购买设备还是租赁取得。

正确答案:租赁条件下的税后现金流出量 单位:元 贷款本息偿还额=1000000÷(P/A10%5)=1000000÷3.7908=263797(元)。

贷款本息偿还额=1000000÷(P/A10%5)=1000000÷3.7908=263797(元)。

举债购买条件下的税后现金流出量 单位:元

举债购买条件下的税后现金流出量 单位:元

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

举债购买设备现金流出量现值小于租赁设备现金流出量现值说明举债购买较为合算。因此该公司应通过举

举债购买设备现金流出量现值小于租赁设备现金流出量现值说明举债购买较为合算。因此该公司应通过举

租赁条件下的税后现金流出量 单位:元

贷款本息偿还额=1000000÷(P/A,10%,5)=1000000÷3.7908=263797(元)。

举债购买条件下的税后现金流出量 单位:元

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此,只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

举债购买设备现金流出量现值小于租赁设备现金流出量现值,说明举债购买较为合算。因此,该公司应通过举

-

第15题:

甲公司2003年12月投入使用一台设备,该设备原值6275元,预计可使用5年,净残值为2万元,采用年数总和法计提折旧。2005年年末,对该设备进行检查后,估计其可收回金额为22万元,仍可使用3年,净残值为0,折旧方法仍采用年数总和法。则2006年该设备应提折旧额为( )万元。

A.11

B.11.2

C.12

D.12.4

正确答案:A

-

第16题:

甲公司某项设备原价为l20万元,预计使用寿命为5年,预计净残值率为4%;假设甲公司没有对该机器设备计提减值准备。计算按照年数总和法计提折旧的每年折旧额。

正确答案:

-

第17题:

根据所给资料,按照年数总和法计提折旧

甲公司某项设备原价为120万元,预计使用寿命为5年,预计净残值率为4%;假设甲公司没有对该机器设备计提减值准备。计算按照年数总和法计提折旧的每年折旧额。

正确答案:

年折旧率=尚可使用年限/预计使用寿命的年数总和×100%=尚可使用年限/15×100%

固定资产原价一预计净残值=1 200 000×(1-4%)=1 152 000

折旧的计算 单位:元年份 尚可使用年限

年折旧率

每年折旧额

累计折旧

第1年

5

5/15

384 000

384 000

第2年

4

4/15

307 200

691 200

第3年

3

3/15

230 400

921 600

第4年

2/15

153 600

1 075 200

第5年

1

1/15

76 800

1 152 000

-

第18题:

某公司购买一台新设备用于生产新产品,设备价值为50万元,使用寿命为5年,预计净残值为5万元,按年限平均法计提折旧(与税法规定一致)。使用该设备预计每年能为公司带来销售收入50万元,付现成本15万元,最后一年收回残值收入5万元。则最后一年的现金净流量为:A、28.5万元

B、33.5万元

C、35万元

D、30万元答案:B解析:最后一年的现金净流量=(50-15)-(50-15-45/5)×25%+5=33.5(万元) -

第19题:

(2018年)2015年 12月某企业购入一台设备,初始入账价值为 400万元。设备于当月交付使用,预计使用寿命为 5年,预计净残值为 4万元,采用年数总和法计提折旧。不考虑其他因素, 2017年该设备应计提的折旧额为( )万元。A.160

B.96

C.132

D.105.6答案:D解析:2017年该设备应计提的折旧额为( 400-4)×( 4÷ 15) =105.6(万元)。 -

第20题:

某公司购进新设备一台,账面原价为80000元,预计使用年限为5年,预计净残值为5000元,按年数总和法计提折旧。那么,该设备在第2年应计提的折旧额为( )元。A、15000

B、16000

C、20000

D、30000答案:C解析:C

该设备在第2年应计提的折旧额=(80000-5000)×4/15=20000(元)。 -

第21题:

单选题甲公司2017年6月投入使用一台设备,该设备原值124万元。预计可使用5年,净残值为4万元,采用年数总和法计提折旧。则2018年该设备应提折旧额为()万元。A20

B32

C24

D36

正确答案: D解析: -

第22题:

单选题某企业2012年12月31日购人一台设备,入账价值为300万元,预计使用寿命为5年,预计净残值为0,采用年数总和法计提折旧。2014年12月31日该设备存在减值迹象,经测试预计可收回金额为100万元。假设该设备预计使用寿命、折旧方法和预计净残值不变,则2015年该设备应计提的折旧额为( )万元。A50

B24

C36

D36.4

正确答案: B解析: -

第23题:

单选题甲企业计划投资购买一台价值35万元的设备,预计使用寿命5年,按年限平均法计提折旧,期满无残值;预计使用该设备每年给企业带来销售收入40万元、付现成本17万元。若甲企业适用的企业所得税税率为25%,则该投资项目每年产生的现金净流量为()万元。A15

B19

C23

D27

正确答案: D解析: 每年产生的现金净流量=40-17-(40-17-35/5)×25%=19(万元) -

第24题:

问答题2007年1月1日,A公司购入一台新设备,设备原值为50万元,预计可使用4年,残值率为10%。要求:假定A公司采取年数总和法计提折旧,请计算第1年至第4年每年的折旧额。(金额单位统一用“万元”表示)正确答案:解析: