某企业将使用过的一辆小汽车销售,售价20万元 ,原值19万元 ,该项业务应纳增值税( )。A.1700元B.8000元C.4000元D.3846元

题目

某企业将使用过的一辆小汽车销售,售价20万元 ,原值19万元 ,该项业务应纳增值税( )。

A.1700元

B.8000元

C.4000元

D.3846元

相似考题

更多“某企业将使用过的一辆小汽车销售,售价20万元 ,原值19万元 ,该项业务应纳增值税( )。A.1700元B.8000元C.4000元D.3846元”相关问题

-

第1题:

某工业企业是增值税一般纳税人,2007年11月,该企业销售自己使用过的汽车,取得不含税销售收入10万元,该汽车的原值为20万元。该辆汽车在企业的固定资产目录内并按固定资产进行管理,则该企业该笔业务应该缴纳的增值税为( )。

A.0

B.0.2万元

C.0.4万元

D.0.6万元

正确答案:A

解析:我国现行《税法》规定,企业销售自己使用过应交消费税的汽车、摩托车和游艇,如果售价小于原值,就免征增值税。 -

第2题:

某汽车制造厂以自产小汽车20辆换取某钢厂生产的钢材300吨,每吨钢材2500元,该厂生产的同类型号小汽车销售价格分别为12万元/辆、8万元/辆和10万元/辆,小汽车适用的消费税税率为5%,则该企业用于换取钢材的小汽车应纳消费税税额为( )元。(假设以上价格不含增值税)。

A、37500

B、75000

C、120000

D、100000

正确答案:C

换取生产资料,应该按照同类消费品的最高销售价格计算消费税。即:20×12×5%=12万元。 -

第3题:

王某系个体经营者,2001年将其经营使用过的10辆摩托车卖给朋友,共计收入6000元,原值共计为100000元,将使用过的卡车一辆卖给某单位,售价12000元,原值为85000元。则王某应纳增值税为( )。

A.0

B.230.77元

C.339.62元

D.360元

正确答案:C

增值税销售自己使用过的固定资产征免税的规定。

计算过程=6000÷(1+6%)×6%=339.62(元) -

第4题:

某汽车修配厂为增值税小规模纳税人,主要从事汽车修理业务。2008年9月汽车修理业务取得收入15万元;另提供汽车装潢业务取得收入2万元;销售汽车轮胎取得收入19万元;购进的修理用配件被盗,账面成本0.6万元。对上述业务税务处理正确的是( )。

A.应纳增值税2.04万元,不缴纳营业税

B.应纳增值税1.63万元,应纳营业税0.36万元

C.应纳增值税1.36万元,应纳营业税0.6万元

D.应纳增值税1.92万元,应纳营业税0.06万元

正确答案:D

解析:汽车修配厂提供汽车修理业务、销售汽车轮胎的业务均属于增值税应税项目,且纳税人为非商业小规模纳税人,故而适用的增值税征收率为6%;汽车装潢业务属于营业税征收范围。

应纳增值税=(15+19)÷(1+6%)×6%=1.92(万元)

营业税=2×3%=0.06(万元) -

第5题:

某企业将使用过的两辆小汽车销售,每辆销售额16万元(原值为18万元),开具普通发票上注明价格32万元,应纳增值税为( )。

A.3077元

B.6923元

C.52307元

D.不用缴纳

正确答案:D

本题考核销售自己使用过应征消费税的消费品的增值税计算。根据规定,一般纳税人销售自己使用过的固定资产的,如果售价高于原值,要按售价的4%再减半征收,如果售价小于原值的,不用缴纳增值税。 -

第6题:

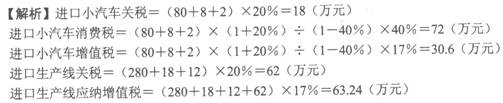

某企业进口一辆高档小汽车(消费税税率为40%,进口自用),买价80万元,发生境外运保费8万元,支付卖方佣金2万元。进口境外一套生产线自用,买价280万元,发生境外运保费18万元,支付卖方佣金12万元,运抵厂地,发生运费3万元,取得境内运输的公路内河货物运输业统一发票,以下税金计算不正确的是( )。(关税税率均为20%)

A.进口小汽车应纳关税18万元

B.进口小汽车应纳消费税72万元

C.进口小汽车应纳增值税30.6万元

D.进口生产线应纳增值税52.7万元

正确答案:D

-

第7题:

某企业为增值税一般纳税人,2019年3月销售2012年购进的小汽车1辆,取得含税收入5.2万元(小汽车原值为10万元)(未放弃减税权)。该企业上述业务应缴纳增值税( )元。A.1009.71

B.1514

C.7172

D.4727答案:A解析:小汽车购进时进项税额不得抵扣且未抵扣,并且纳税人未放弃减税权,因此依照3%的征收率减按2%征收增值税。

应纳增值税=52000/(1+3%)×2%=1009.71(元)。 -

第8题:

甲企业为增值税一般纳税人,主要从事小汽车的制造和销售业务。 2019年 7月有关业务如下:

( 1)销售 1辆定制小汽车取得含增值税价款 226000元,另收取手续费 33900元。

(2)将 20辆小汽车对外投资,小汽车生产成本 10万元 /辆,甲企业同类小汽车不含增值税最高销售价格 16万元 /辆、平均销售价格 15万元 /辆、最低销售价格为 14万元 /辆。

( 3)采取预收款方式销售给 4S店一批小汽车,当月 5日签订合同,当月 10日收到预收款,当月 15日发出小汽车,当月 20日开具发票。

( 4)生产中轻型商用客车 500辆,其中 480辆用于销售、 10辆用于广告、 8辆用于企业管理部门、 2辆用于赞助。

已知:小汽车增值税税率为 13%,消费税税率为 5%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

关于甲企业以小汽车投资应缴纳的消费税税额,下列计算正确的是( )。A.20×16×5%=16(万元)

B.20×15×5%=15(万元)

C.20×10×5%=10(万元)

D.20×14×5%=14(万元)答案:A解析:( 1)纳税人用于换取生产资料和消费资料、投资入股和抵偿债务等方面的应税消费品,应当以纳税人同类应税消费品的“最高”销售价格作为计税依据计算消费税;( 2)增值税仍应以平均销售价格作为计税销售额,销项税额 =15× 20× 13%=39(万元)。 -

第9题:

甲公司一般纳税人主要从事小汽车的制造和销售业务,2019年七月有关业务如下:

(1)销售一辆定制的自产小汽车,取得含增值税价款226000元,另收取手续费33900元

(2)将20辆自产小汽车对外投资,小汽车生产成本10万元/辆,每辆同类小汽车最高16万元,平均销售价格15万/辆,每辆最低销售价格14万/辆

(3)采取预收货款方式销售给4S店一批小汽车,当月5日签订合同,当月10日收到预收款,当月15日发出小汽车,当月20日开具发票

(4)生产中轻型商务用客车500辆,其中480辆用于销售,10辆用于广告,8辆用于企业管理部门,2辆用于赞助。

已知:小汽车增值税税率13%,消费税税率为5%

计算甲公司当月以自产小汽车对外投资应纳消费税税额的下列算式中正确的是( )。A.20×16×5%=16万元

B.20×15×5%=15万元

C.20×10×5%=10万元

D.20×14×5%=14万元答案:A解析:本题考核消费税计税依据纳税人用于换取生产资料和消费资料,投资入股和抵偿债务等方面的应税消费品应当以纳税人同类应税消费品最高销售价格作为计税依据计算消费税。 -

第10题:

甲企业为增值税一般纳税人,主要从事小汽车的制造和销售业务。2017年7月有关业务如下: (1)销售1辆定制小汽车取得含增值税价款234000元,另收取手续费35100元。 (2)将20辆小汽车对外投资,小汽车生产成本10万元/辆,甲企业同类小汽车不含增值税最高销售价格16万元/辆,平均销售价格15万元/辆、最低销售价格为14万元/辆。 (3)采取预收款方式销售给4s店一批小汽车,5日签订合同,10日收到预售款,15日发出小汽车,20日开具发票。 (4)生产中轻型商用客车500辆,其中480辆用于销售、10辆用于广告、8辆用于企业管理部门、2辆用于赞助。 已知,小汽车增值税税率为17%,消费税税率为5%。 甲企业以小汽车投资应缴纳消费税税额的下列计算中,正确的是()。

- A、20×16×5%=16(万元)

- B、20×15×5%=15(万元)

- C、20×10×5%=10(万元)

- D、20×14×5%=14(万元)

正确答案:A -

第11题:

单选题某小规模纳税人销售自己使用过的固定资产取得收入20.6万元,该固定资产原值100万元,已经计提折旧70万元。该纳税人按规定办理了增值税减免税备案,则就该项业务应纳增值税()万元。(2017年考题改编)A0.58

B0.6

C0.4

D1.94

正确答案: A解析: -

第12题:

单选题甲企业为增值税一般纳税人,主要从事小汽车的制造和销售业务。2017年7月有关业务如下: (1)销售1辆定制小汽车取得含增值税价款234000元,另收取手续费35100元。 (2)将20辆小汽车对外投资,小汽车生产成本10万元/辆,甲企业同类小汽车不含增值税最高销售价格16万元/辆,平均销售价格15万元/辆、最低销售价格为14万元/辆。 (3)采取预收款方式销售给4s店一批小汽车,5日签订合同,10日收到预售款,15日发出小汽车,20日开具发票。 (4)生产中轻型商用客车500辆,其中480辆用于销售、10辆用于广告、8辆用于企业管理部门、2辆用于赞助。 已知,小汽车增值税税率为17%,消费税税率为5%。 甲企业以小汽车投资应缴纳消费税税额的下列计算中,正确的是()。A20×16×5%=16(万元)

B20×15×5%=15(万元)

C20×10×5%=10(万元)

D20×14×5%=14(万元)

正确答案: D解析: 纳税人用于换取生产资料和消费资料、投资入股和抵偿债务等方面的应税消费品,应当以纳税人同类应税消费品的最高销售价格作为计税依据计算消费税。 -

第13题:

某生产企业属增值税小规模纳税人,2008年6月对部分资产盘点后进行处理:销售边角废料,由税务机关代开增值税专用发票,取得不含税收入8万元;销售使用过的小汽车1辆,取得含税收入5.2万元(原值为4万元)。该企业上述业务应缴纳增值税( )。

A.0.42万元

B.0.48万元

C.0.54万元

D.0.58万元

正确答案:D

答案解析:销售小汽车售价超过原值,按4%计算减半征收增值税。增值税=8×6%+5.2÷(1+4%)×4%×50%=0.58(万元) -

第14题:

某企业的固定资产共计5000万元,其中,厂房,办公楼账面原值为3500万元,土地1000万元,家属宿舍为500万元,那么如果按照账面原值加成100%投保,该企业财产保险的保险金额应该为( )

A.7000万元

B.8000万元

C.8500万元

D.10000万元

正确答案:B

-

第15题:

2009年某企业销售已使用过的厂房,取得收入1400万元,该厂房建造后最初入账原值800万元,已提折旧400万元。该企业上述业务应纳营业税( )万元。

A.20

B.30

C.32.50

D.70

正确答案:D

解析:本题陷阱在于考核考生是否能辨析把握不动产转让全额与差额的计价规定。销售已使用过的自建厂房,应该按照收入全额计算营业税。只有购入或抵债得来的不动产再转让才能差额计税。该企业转让厂房应纳营业税=1400×5%=70(万元)。 -

第16题:

个体户李某出售自己使用过的小汽车,售价l8万元,其销售行为应缴纳增值税( )。

A.0元

B.10800元

C.10189元

D.11489元

正确答案:B

-

第17题:

某增值税一般纳税人,2011年10月销售给某人已使用过的小汽车一辆,该小汽车于2009年3月购买,原值150000元,已提折旧65000元,企业处置价40000元。应纳增值税( )元。

A.784.31

B.769.23

C.5811.97

D.1538.46

正确答案:B

小汽车属于不可以抵扣进项税额的自用应税消费品,所以,销售时应按简易征收办法计税。应纳增值税=40000÷(1+4%)×4%×50%=769.23(元)。

-

第18题:

某企业2013年6月销售已使用过的自建厂房,取得收入14000万元,该厂房建造后最初入账原值8000万元,已提折旧4000万元。该企业上述业务应纳营业税()万元。A:200

B:300

C:325

D:700答案:D解析:单位或者个人自己新建(以下简称自建)建筑物后销售.其所发生的自建行为,视同发生应税行为按规定征收营业税,按照销售不动产来交税,税率是5%。应纳营业税为:14000*5%=700(万元)。 -

第19题:

某企业为增值税一般纳税人, 2019年1月销售自己使用过的电子设备,取得含税收入14万元,该设备于2011年购进,原值30万元,已提折旧19万元,购进时已抵扣进项税额。该企业当月应缴纳增值税()万元。A.1.93

B.0.41

C.0.27

D.2.03

答案:A解析:一般纳税人销售自己使用过的抵扣过进项税的固定资产,采用一-般计算方法缴纳增值税。应纳增值税=14/ ( 1+16%) x 16%=1.93 (万元)。

-

第20题:

某生产企业属增值税小规模纳税人,选择按月纳税,2019年6月对部分资产盘点后进行处理:销售边角废料,取得不含税收入8万元;销售使用过的小汽车1辆,取得含税收入5.2万元(原值为4万元)。该企业上述业务应缴纳增值税( )万元。A.0.42

B.0.48

C.0.54

D.0.34答案:D解析:该企业上述业务应缴纳增值税=8×3%+5.2÷(1+3%)×2%=0.34(万元)。 -

第21题:

2019年某生产企业销售商品一批,售价1000万元(不含增值税),成本为700万元,销售原材料一批,售价500万元(不含增值税),成本为250万元,出租固定资产的折旧额为20万元,该企业应确认的主营业务成本为( )万元。

A.1200

B.700

C.500

D.250答案:B解析:考察收入、费用及利润概述。

销售原材料和出租固定资产的折旧额均应计入其他业务成本,选项B正确。 -

第22题:

单选题某生产企业属增值税小规模纳税人,2011年10月对部分资产盘点后进行处理:销售边角料,开具普通发票取得含税收入8万元;销售使用过的小汽车1辆,取得含税收入5.2万元(原值为4万元)。该企业上述业务应缴纳增值税( )万元。A0.32

B0.33

C0.34

D0.35

正确答案: A解析: 本题考核增值税的计算。小规模纳税人销售普通货物适用3%的征收率,不得抵扣进项税;销售自己使用过的固定资产,减按2%征收率征收增值税。

应纳增值税=8÷(1+3%)×3%+5.2÷(1+3%)×2%=0.33(万元)。 -

第23题:

单选题某企业2013年6月销售已使用过的自建厂房,取得收入14000万元,该厂房建造后最初入账原值8000万元,已提折旧4000万元。该企业上述业务应纳营业税( )万元。A200

B300

C325

D700

正确答案: D解析: 本题考查销售不动产营业税的缴纳。14000×5%=700(万元)。