甲股份公司采用资产负债表债务法进行所得税会计的处理。2008年实现利润总额500 万元,所得税税率为25%,8公司当年因发生违法经营被罚款5万元,业务招待费超支 10万元,国债利息收入30万元,B公司年初“预计负债——预计产品质量保证损失”余 额为30万元,当年提取了产品质量担保费15万元,当年兑付了6万元的产品质量担保 费。甲公司2008年净利润为( )万元。A.376.5B.378.75C.400D.325.75

题目

甲股份公司采用资产负债表债务法进行所得税会计的处理。2008年实现利润总额500 万元,所得税税率为25%,8公司当年因发生违法经营被罚款5万元,业务招待费超支 10万元,国债利息收入30万元,B公司年初“预计负债——预计产品质量保证损失”余 额为30万元,当年提取了产品质量担保费15万元,当年兑付了6万元的产品质量担保 费。甲公司2008年净利润为( )万元。

A.376.5

B.378.75

C.400

D.325.75

相似考题

参考答案和解析

①预计负债的年初账面余额为30万元,计税基础为0,形成可抵扣暂时性差异30万元;年末账面余额为39万元,计税基础依然为0,形成可抵扣暂时性差异39万元,由此可见,产品质量担保费用的提取和兑付使当期新增可抵扣暂时性差异9万元;

②当年递延所得税资产借方发生额=9×25%=2.25(万元);

③当年应交所得税=(500+5+10—30+9)×25%=123.5(万元);

④当年所得税费用=123.5—2.25=121.25(万元);

⑤当年净利润=500—121.25=378.75(万元)。

更多“甲股份公司采用资产负债表债务法进行所得税会计的处理。2008年实现利润总额500 万元,所 ”相关问题

-

第1题:

所得税会计处理方法采用的是利润表债务法。()

正确答案:错

-

第2题:

甲公司采用资产负债表债务法进行所得税费用的核算,该公司2 X 12年度利润总额为4000万元,适用的所得税率为33%。已知至2008年1月1日起,适用的所得税率变更为25%,2 X 12年发生的交易和事项中会计处理和税收处理存在差异的有:

(1)本期计提国债利息收入500万元;

(2)年末持有的交易性金融资产公允价值上升1500万元;

(3)年末持有的可供出售金融资产公允价值上升100万元,假定2X 12年1月1日不存在暂时性差异,则甲公司2 X 12年确认的所得税费用为( )万元。

A.660

B.1060

C.1035

D.627

正确答案:C

应交所得税=(4000—500—1500)×33%=660(万元);递延所得税负债=(1500+100)×25%=400(万元)可供出售金融资产的递延所得税计入资本公积,不影响利润总额。借:所得税费用1035资本公积——其他资本公积25贷:应交税费——应交所得税660递延所得税负债400未来税率的变动是事先知道的,因此2×12年确认递延所得税负债的时候就应该按照新税率计算。国债的利息收入只影响应交税费的计算,不影响递延所得税的计算。交易性金融资产和可供出售金融资产都会影响递延所得税的计算,但是可供出售金融资产确认递延所得税时,对应科目是资本公积,不是所得税费用。 -

第3题:

按照2006年财政部颁布的《企业会计准则第18号——所得税》规定,企业采用( )对所得税进行会计处理。

A.资产负债表债务法

B.应付税款法

C.递延法

D.利润表债务法

正确答案:D

-

第4题:

B股份公司(以下简称B公司)采用资产负债表债务法进行所得税会计的处理。20×2年实现利润总额500万元,所得税税率为25%,B公司当年因发生违法经营被罚款5万元,业务招待费超支10万元,国债利息收入30万元,B公司年初“预计负债——应付产品质量担保费”余额为30万元,当年提取了产品质量担保费15万元,当年兑付了6万元的产品质量担保费。B公司20×2年的净利润金额为( )。A.160.05万元

B.378.75万元

C.330万元

D.235.8万元答案:B解析:①预计负债的年初账面余额为30万元,计税基础为0,形成可抵扣暂时性差异30万元;年末账面余额为39万元,计税基础依然为0,形成可抵扣暂时性差异39万元,由此可见,产品质量担保费用的提取和兑付形成了当期新增可抵扣暂时性差异9万元;

②当年递延所得税资产借方发生额=9×25%=2.25(万元);

③当年应交所得税额=(500+5+10-30+15-6)×25%=123.5(万元);

④所得税费用=123.5-2.25=121.25(万元);

⑤当年净利润=500-121.25=378.75(万元)。 -

第5题:

《小企业会计准则》下,所得税用的核算采用(),不需要确认递延所得税费用。

- A、纳税影响会计法

- B、利润表债务法

- C、利润表债务法

- D、资产负债表债务法

正确答案:B -

第6题:

()是以估计转销年度的所得税税率为依据,计算递延税款的一种所得税会计处理方法。

- A、应付税款法

- B、纳税影响会计法

- C、利润表债务法

- D、资产负债表债务法

正确答案:D -

第7题:

按照2006年财政部颁布的《企业会计准则第18号——得税》规定,企业采用( )对所得税进行会计处理。

- A、利润表债务法

- B、应付税款法

- C、资产负债表债务法

- D、递延法

正确答案:C -

第8题:

小企业对所得税费用()进行核算。

- A、只能采用应付税款法

- B、可以采用纳税影响会计法

- C、只能采用资产负债表债务法

- D、可以采用资产负债表债务法

正确答案:A -

第9题:

单选题()是以估计转销年度的所得税税率为依据,计算递延税款的一种所得税会计处理方法。A应付税款法

B纳税影响会计法

C利润表债务法

D资产负债表债务法

正确答案: D解析: 暂无解析 -

第10题:

单选题按照2006年财政部颁布的《企业会计准则第18号一一所得税》规定,企业采用( )对所得税进行会计处理。A资产负债表债务法

B应付税款法

C递延法

D利润表债务法

正确答案: D解析: 所得税是指企业就其生严、经雷所得和其他所得按规定交纳的税金,是根据应纳税所得预计算的,包括企业以应纳税所得额为基础的各种境内和境外税额。所得税的计税基础取决于核算所得税时所采用的方法。核算所得税有应付税款法和纳税影响会计法两种方法。纳税影响会计法又进一步划分为递延法和债务法,而债务法义分为利润表债务法和资产负债表债务法。2006年财政部颁布的《企业会计准则第18号…所得税》规定,企业采用债务法中的资产负债表债务法对所得税进行会计处理。 -

第11题:

单选题按照2006年财政部颁布的《企业会计准则第18号——得税》规定,企业采用( )对所得税进行会计处理。A利润表债务法

B应付税款法

C资产负债表债务法

D递延法

正确答案: B解析: 本题考核的是所得税的会计处理。所得税的计税基础取决于核算所得税时所采用的方法。核算所得税有应付税款法和纳税影响会计法两种方法。纳税影响会计法又进一步划分为递延法和债务法,而债务法又分为利润表债务法和资产负债表债务法。2006年财政部颁布的《企业会计准则第18号——得税》规定,企业采用债务法中的资产负债表债务法对所得税进行会计处理。 -

第12题:

单选题我国所得税会计采用的核算方法是( )。A应付税款法

B资产负债表债务法

C利润表债务法

D递延所得税债务法

正确答案: B解析: 暂无解析 -

第13题:

在采用债务法进行所得税会计处理时,本期转回的前期确认的递延所得税负债,会导致本期所得税费用增加。( )

正确答案:×

本期转回的前期确认的递延所得税负债,会导致本期所得税费用减少。 -

第14题:

甲股份公司采用资产负债表债务法进行所得税会计的处理。2011_年实现利润总额500万元,所得税税率为25%,甲公司当年因发生违法经营被罚款5万元,业务招待费超支10万元,国债利息收入30万元,甲公司年初“预计负债—预计产品质量保证损失”余额为30万元,当年提取了产品质量担保费15万元,当年兑付了6万元的产品质量担保费。甲公司2011年净利润为( )万元。

A.376.5

B.378.75

C.400

D.325.75

-

第15题:

甲公司采用资产负债表债务法进行所得税费用的核算,该公司2×18年度利润总额为4 000万元,适用的所得税税率为15%,已知自2×19年1月1日起,适用的所得税率变更为25%。2×18年发生的交易和事项中会计处理和税收处理存在差异的有:本期计提国债利息收入500万元;年末持有的交易性金融资产公允价值上升1 500万元;年末持有的其他债权投资公允价值上升100万元。假定2×18年1月1日不存在暂时性差异,则甲公司2×18年确认的所得税费用为( )万元。A.660

B.1060

C.675

D.627答案:C解析:税法规定国债利息收入不纳税,因此要调减;税法上也不认可公允价值变动损益,这里交易性金融资产公允价值上升,也需要纳税调减,所以应交所得税=(4 000-500-1 500)×15%=300(万元)

递延所得税负债=(1 500+100)×25%=400(万元)

其他债权投资的递延所得税计入其他综合收益,不影响所得税费用。

借:所得税费用 675

其他综合收益 25

贷:应交税费——应交所得税 300

递延所得税负债 400 -

第16题:

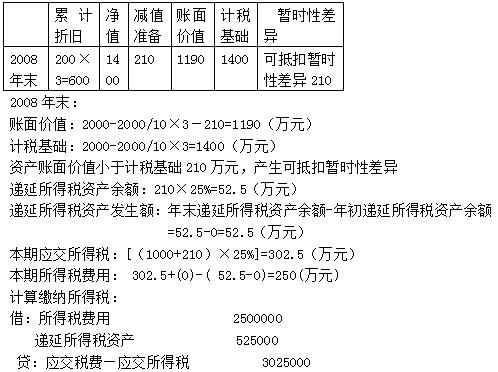

某企业2005年12月购入管理用固定资产,购置成本为2000万元,预计使用年限为10年,预计净残值为零,采用直线法计提折旧。2006年起甲企业实现的利润总额每年均为1000万元。假定2008年年末,甲企业对该项管理用固定资产进行的减值测试表明,其可收回金额为1190万元。试采用资产负债表债务法计算该企业2008年度应纳企业所得税并做出相应账务处理。

略 -

第17题:

现在我国采用的所得税会计核算方法是()

- A、应付税款法

- B、纳税影响会计法

- C、资产负债表债务法

- D、资产负债表递延法

正确答案:C -

第18题:

《小企业会计准则》下,所得税费用的核算采用(),不需要确认递延所得税费用。

- A、纳税影响会计法

- B、应付税款法

- C、利润表债务法

- D、资产负债表债务法

正确答案:B -

第19题:

按照2006年财政部颁布的《企业会计准则第18号一一所得税》规定,企业采用( )对所得税进行会计处理。

- A、资产负债表债务法

- B、应付税款法

- C、递延法

- D、利润表债务法

正确答案:A -

第20题:

单选题《小企业会计准则》下,所得税用的核算采用(),不需要确认递延所得税费用。A纳税影响会计法

B利润表债务法

C利润表债务法

D资产负债表债务法

正确答案: C解析: 暂无解析 -

第21题:

单选题A股份公司采用资产负债表债务法进行所得税会计的处理。20×1年实现利润总额500万元,所得税税率为25%,A公司当年因发生违法经营被罚款5万元,业务招待费超支10万元,国债利息收入30万元,A公司年初“预计负债——应付产品质量担保费”余额为30万元,当年提取了产品质量担保费15万元,当年兑付了6万元的产品质量担保费。则A公司20×1年应交所得税额为()万元。A160

B123.5

C167

D235.8

正确答案: C解析: (1)20×1年应纳税所得额=500+5+10-30+15-6=494(万元);

(2)20×1年应交所得税=494×25%=123.5(万元)。

【该题针对“应交所得税的计算”知识点进行考核】 -

第22题:

单选题小企业对所得税费用()进行核算。A只能采用应付税款法

B可以采用纳税影响会计法

C只能采用资产负债表债务法

D可以采用资产负债表债务法

正确答案: C解析: 暂无解析 -

第23题:

单选题甲公司采用资产负债表债务法进行所得税费用的核算,该公司20×1年度利润总额为4000万元,适用的所得税税率为25%,从20×2年1月1日起,符合高新技术企业的条件,适用的所得税税率变更为15%,20×1年发生的交易和事项中会计处理和税收处理存在差异的有: (1)本期计提国债利息收入500万元; (2)年末持有的交易性金融资产公允价值上升1500万元; (3)年末持有的可供出售金融资产公允价值上升100万元,假定20×1年1月1日不存在暂时性差异,则甲公司20×1年确认的所得税费用为()万元。A500

B740

C725

D900

正确答案: C解析: 应交所得税=(4000-500-1500)×25%=500(万元)

递延所得税负债=(1500+100)×15%=240(万元)

可供出售金融资产的递延所得税计入资本公积,不影响所得税费用。

借:所得税费用725

资本公积—其他资本公积15

贷:应交税费—应交所得税500

递延所得税负债240

【该题针对“所得税费用的确认和计量”知识点进行考核】 -

第24题:

单选题现在我国采用的所得税会计核算方法是()A应付税款法

B纳税影响会计法

C资产负债表债务法

D资产负债表递延法

正确答案: D解析: 该题考查所得税会计的核算方法。我国现行采用的所得税会计方法是资产负债表债务法。选项C正确。