某公司进口一批货物,海关于2013年3月1日填发关税税款缴款书,但公司迟至3月29日才缴纳400万元的关税。海关应征收关税滞纳金()。A.2.6万元B.2.8万元C.5.2万元D.5.6万元

题目

某公司进口一批货物,海关于2013年3月1日填发关税税款缴款书,但公司迟至3月29日才缴纳400万元的关税。海关应征收关税滞纳金()。

A.2.6万元

B.2.8万元

C.5.2万元

D.5.6万元

相似考题

更多“某公司进口一批货物,海关于2013年3月1日填发关税税款缴款书,但公司迟至3月29日才缴纳400万元的关税。海关应征收关税滞纳金()。A.2.6万元B.2.8万元C.5.2万元D.5.6万元”相关问题

-

第1题:

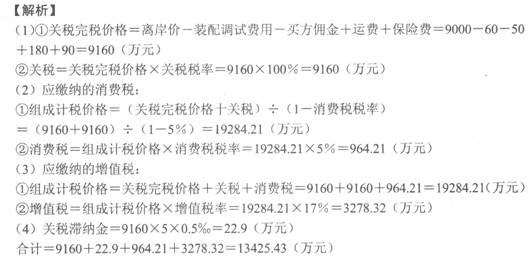

进出口公司2011年5月从A国进口酒精一批,成交价(离岸价)折合人民币9000万元(包括单独计价并经海关审查属实的货物进口后装配调试费用60万元,支付自己的采购代理人购货佣金50万元)。另支付运费180万元,保险费90万元。货物运抵我国口岸后,该公司在未经批准缓税的情况下,于海关填发税款缴款书的之日起第20天才缴纳关税税款。假设该货物适用的关税税率为100%,增值税税率为17%,消费税税率为5%。该公司相关陈述正确的是( )。

A.应缴纳的关税滞纳金为22.9万元

B.该公司应缴纳的增值税为192854.21万元

C.该公司本期缴纳的消费税为964.21万元

D.关税完税价格为9160万元

E.该公司应缴的进口税金及关税滞纳金合计为13425.43万元

正确答案:ACDE

-

第2题:

2018年3月1日某公司进口一批高档化妆品,成交价格为20万元人民币,关税税率40%,消费税税率15%,从起运地至输入地起卸前的运费2.4万元人民币,进口货物的保险费无法确定,保险费率为3‰,从海关监管区至公司仓库的运费0.6万元。海关于2018年3月5日填发税款缴款书,该公司于2018年3月31日缴纳税款。下列说法正确的是( )。A.该批化妆品的关税完税价格为22.4万元

B.该公司应按照11天缴纳进口环节税款的滞纳金

C.该公司应缴纳关税9.2万元

D.该公司应缴纳进口环节税金为25.32万元答案:D解析:进口化妆品完税价格=20+2.4+(20+2.4)×3‰=22.47(万元)

关税=22.47×40%=8.99(万元)

进口环节增值税=(22.47+8.99)÷(1-15%)×17%=6.29(万元)

进口环节消费税=(22.47+8.99)÷(1-15%)×15%=5.55(万元)

进口环节税金=6.29+5.55+13.48=25.32(万元)

纳税义务人应当自海关填发税款缴款书之日起15日内,向指定银行缴纳税款。滞纳金自关税缴纳期限届满滞纳之日起,至纳税义务人缴纳关税之日止,按滞纳税款万分之五的比例按日征收,周末或法定节假日不予扣除,所以本题的滞纳天数应为12天。 -

第3题:

2010年3月1日某公司进口一批化妆品,成交价格为20万人民币,关税税率40%,从起运地至输入地起卸前的运费2.4万元人民币,进口货物的保险费无法确定,保险费率为3%。从海关监管区至公司仓库的运费0.6万元。海关于2010年3月5日填发税款缴款书,该公司于2010年3月31日缴纳税款。下列说法正确的是( )。A、该批化妆品的关税完税价格为22.4万元

B、该公司应按照11天缴纳进口环节税款的滞纳金

C、该公司应缴纳关税9.2万元

D、该公司应缴纳进口环节税金为30.11万元答案:C解析:该批化妆品的关税完税价格=(20+2.4)×(1+3%)=23.07(万元);该公司应缴纳关税=23.07×40%=9.23(万元);该公司应缴纳进口环节税金=(23,07+9.23)÷(1-30%)×(17%+30%)=21.69(万元);纳税义务人应当自海关填发税款缴款书之日起15日内,向指定银行缴纳税款,如关税缴纳期限的最后1日是周未或法定节假日,则关税缴纳期限应延至周末或法定节假日过后的第1个工作日,因此该公司缴纳进口环节税款滞纳金的计算天数应少于11日。 -

第4题:

某公司进口一批货物,海关于2018年4月14日填发税款缴款书,但公司迟至5月13日才缴纳600万元的关税。海关应征收关税滞纳金(??)万元。A.4.5

B.6.3

C.8.7

D.9答案:A解析:本题考查关税的征收管理。纳税人应当自海关填发税款缴款书之日起15日内向指定银行缴纳。滞纳金自关税缴纳期限届满滞纳之日起,至纳税人缴纳关税之日止,按滞纳税款万分之五的比例按日征收,周末或法定节假日不予扣除。纳税期限在4月28日届满,滞纳期从4月29日-5月13日为15天。所以应缴纳的滞纳金=600×0.5‰×15=4.5(万元)。 -

第5题:

(2006年)某公司进口一批货物,海关于2006年3月1日填发税款缴款书,但公司迟至3月27日才缴纳500万元的关税。海关应征收关税滞纳金( )。A.2.75万元

B.3万元

C.6.5万元

D.6.75万元答案:B解析:滞纳12天,海关应征收关税滞纳金=500×12×0.5‰=3(万元)。 -

第6题:

2019年10月1日某公司进口一批高档化妆品,成交价格为20万元人民币,关税税率40%,从起运地至输入地点起卸前的运费2.4万元人民币,进口货物的保险费无法确定,从海关监管区至公司仓库的运费0.6万元。海关于2019年10月5日填发税款缴款书,该公司于2019年10月31日缴纳税款。已知,高档化妆品的消费税税率为15%。下列说法正确的是( )。A.该批高档化妆品的关税完税价格为22.4万元

B.该公司应按照11天缴纳进口环节税款的滞纳金

C.该公司应缴纳关税9.2万元

D.该公司应缴纳进口环节税金为19.35万元答案:D解析:选项A:关税完税价格=20+2.4+(20+2.4)×3‰=22.47(万元);

选项B:纳税义务人应当自海关填发税款缴款书之日起15日内,向指定银行缴纳税款,该公司滞纳进口环节税款的天数为12天;

选项C:应缴纳关税=22.47×40%=8.99(万元);

选项D:应缴纳的消费税=(22.47+8.99)÷(1-15%)×15%=5.55(万元),

应缴纳的增值税=(22.47+8.99)÷(1-15%)×13%=4.81(万元),

进口环节税金合计=8.99+5.55+4.81=19.35(万元)。 -

第7题:

某公司进口一批货物,海关于2018年3月1日填发税款缴款书,但公司迟至3月27日才缴纳500万元的关税。海关应征收关税滞纳金( )万元。A.2.75

B.3

C.6.5

D.6答案:B解析:滞纳天数为3月16日~27日,共12天。滞纳金=500×0.5‰×12=3(万元)。 -

第8题:

单选题某公司缄口一批货物,海关于2006年3月1日填发税款缴款书,但公司迟至3月27日才缴纳500万元的关税。海关应征收关税滞纳金( )A2.75万元

B3万元

C6.5万元

D6.75万元

正确答案: B解析: 暂无解析 -

第9题:

多选题某公司进口货物一批,CIF成交价格为人民币600万元,含单独计价并经海关审核属实的进口后装配调试费用30万元,该货物进口关税税率为10%,海关填发税款缴款书的日期为2014年1月6日,该公司于1月28日缴纳税款。下列说法正确的有()。A单独计价的进口后装配调试费用不计入进口货物关税的完税价格

B单独计价的进口后装配调试费用应计入进口货物关税的完税价格

C该公司应纳关税和滞纳金60.24万元

D该公司应纳关税和滞纳金57.23万元

正确答案: A,B解析: 厂房、机械、设备等货物进口后的基建、安装、装配、维修和技术服务费用不计入到完税价格中。 完税价格=600-30=570(万元) 应纳关税税额=570×10%=57(万元) 纳税人应当自海关填发税款缴款书之日起15日内完税,该公司应于1月20日前纳税,该公司实际于1月28日纳税时共滞纳8天,滞纳金=57×0.5‰×8=0.23(万元)。该公司应纳关税和滞纳金=57+0.23=57.23(万元)。 -

第10题:

多选题甲公司进口货物一批,CIF成交价格为人民币500万元,含单独计价并经海关审核属实的进口后装配调试费用50万元,该货物进口关税税率为10%,海关填发税款缴纳证日期为2012年3月5日,该公司于3月27日缴纳税款。下列说法正确的是( )A单独计价的进口后装配调试费用不计入进口关税的完税价格

B单独计价的进口后装配调试费用应计入进口关税的完税价格

C该企业应纳关税和滞纳金45.18万元

D该企业应纳关税和滞纳金45.20万元

正确答案: B,D解析: 进口货物完税价格为CIF成交价格-进口后装配调试费

完税价格=500-50=450(万元)

关税=450×10%=45(万元)

纳税人应当自海关填发税款缴款书之日起15日内完税,该公司应于3月19日前纳税,该公司27日纳税滞纳8天,滞纳金=45×0.5‰×8=1800(元) -

第11题:

单选题某公司进口一批货物,海关于2011年8月1日填发税款缴款书,但是该公司一直推迟到8月30日才缴纳400万元的关税。海关应当征收该企业关税滞纳金()万元。A6

B2.8

C3

D3.2

正确答案: D解析: 暂无解析 -

第12题:

单选题某公司进口一批货物,海关于2018年3月1日填发税款缴款书,但公司迟至3月27日才缴纳500万元的关税。海关应征收关税滞纳金( )万元。(滞纳金征收比率为0.5‰)A2. 75

B3

C6.5

D6.75

正确答案: C解析: -

第13题:

2015年6月1日,某公司通过海运进口一批口红,成交价格50万元,关税税率40%,消费税税率30%,从起运地至输入地起卸前的运费5万元,进口货物的保险费无法确定,从海关监管区至公司仓库的运费1万元。海关于2015年6月5日填发税款缴款书,该公司于2015年6月30日缴纳关税税款。下列说法正确的有( )。

A.该批化妆品的关税完税价格为55万元

B.该公司应缴纳关税22万元

C.该公司应缴纳进口环节税金合计73.93万元

D.该公司应按照11天计算缴纳进口环节税款的滞纳金答案:C,D解析:关税完税价格=(50+5)×(1+0.3%)=55.17(万元)进口关税=(50+5)× (1+0.3%)×40%=22.07(万元)

进口增值税和消费税合计=(50+5)×(1+0.3%)×(1+40%)÷(1-30%)×(17%+30%)=51.86(万元)

应纳进口环节税金合计=22.07+51.86=73.93(万元)

滞纳天数为11天,故选项D正确。 -

第14题:

甲企业进口一批原材料,原材料的成交价格60万元(折合人民币,下同),支付包装劳务费用3万元,支付购货佣金4万元,该原材料运抵我国境内输入地点起卸前发生运费2万元、保险费1万元,另从海关运往企业所在地发生运费6万元。海关于2019年2月1日填发税款缴款书,但甲企业迟至2月26日才缴纳关税。已知该批原材料适用的关税税率为20%,则下列关于甲企业进口该批原材料的税务处理中,正确的有()A.甲企业进口原材料应缴纳的关税为13.2万元

B.甲企业进口原材料应缴纳的关税为14万元

C.甲企业进口原材料应缴纳的关税为15.2万元

D.海关应征收的关税滞纳金为0.07万元

E.海关应征收的关税滞纳金为0.08万元答案:A,D解析:进口货物支付的购货佣金和运抵我国境内输入地点起卸后发生的运费不计入该货物的完税价格。甲企业进口原材料应缴纳的关税=(60+3+2+1)×20%=13.2(万元),甲企业缴纳关税总共滞纳了11天,海关应征收的关稅滞纳金=13.2×11×0.5%。=0.07(万元)。 -

第15题:

联德公司进口货物一批,经海关审定的成交价格为300万元,运输费用为10万元,保险费用无法确定,购货佣金40万元,该货物进口关税税率为7%,海关填发税款缴纳书的日期为2019年3月4日,该公司于2019年3月28日缴纳关税税款,海关应对其加收滞纳金( )元。A.979.65

B.1225

C.1088.5

D.1228.5答案:C解析:进口货物的购货佣金不计入关税完税价格,进口货物的保险费应当按照实际支付的费用计算。如果进口货物的保险费无法确定或者未实际发生,海关应当按照“货价”和“运费”两者总额的3‰计算保险费。滞纳金自关税缴纳期限届满之日起,至纳税义务人缴纳关税之日止,按滞纳税款万分之五的比例按日征收。关税完税价格=(300+10)×(1+3‰)=310.93(万元)。关税税额=310.93×7%=21.77(万元)。纳税人应自海关填发税款缴款书之日起15日内向指定银行缴纳税款,该公司应于3月19日前纳税,该公司于2019年3月28日缴纳税款,滞纳天数共10天,即自3月19日~3月28日。

应缴纳滞纳金=217700×0.5‰×10=1088.5(元) -

第16题:

2019年3月1日某公司进口一批高档化妆品,成交价格为20万元人民币,关税税率40%,从起运地至输入地点起卸前的运费2.4万元人民币,进口货物的保险费无法确定,从海关监管区至公司仓库的运费0.6万元。海关于2019年3月5日填发税款缴款书,该公司于2019年3月31日缴纳税款。下列说法正确的是( )。A.该批高档化妆品的关税完税价格为22.4万元

B.该公司应按照11天缴纳进口环节税款的滞纳金

C.该公司应缴纳关税9.2万元

D.该公司应缴纳进口环节税金为20.46万元答案:D解析:关税完税价格=20+2.4+(20+2.4)×3‰=22.47(万元);

纳税义务人应当自海关填发税款缴款书之日起15日内,向指定银行缴纳税款,该公司滞纳进口环节税款的天数为12天;

应缴纳关税=22.47×40%=8.99(万元);

应缴纳消费税=(22.47+8.99)/(1-15%)×15%=5.55(万元);

应缴纳的增值税=(22.47+8.99)/(1-15%)×16%=5.92(万元);

进口环节税金合计=8.99+5.55+5.92=20.46(万元)。 -

第17题:

某公司进口货物一批,CIF成交价为人民币600万元,含单独计价并经海关审核属实的进口后装配调试费30万元,该货物关税税率10%,海关填发税款缴款书日期为2018年1月10日,该货物于当年1月25日缴纳税款。则该公司应缴纳的关税滞纳金多少元?答案:解析:关税完税价格=600-30=570(万元)

应纳关税=570×10%=57(万元)

应纳滞纳金=570000×0.5‰×1=285(元)

纳税人应当自海关填发税款缴款书之日起15日内完税,该公司应于1月24日前纳税,该公司25日纳税,滞纳1天。 -

第18题:

某公司进口一批货物,海关于 2018 年 3 月 1 日填发税款缴款书,但公司迟至 3 月 27日才缴纳 500 万元的关税。海关应征收关税滞纳金( )。A. 2.75 万元

B. 3 万元

C. 6.5 万元

D. 6 万元答案:B解析:滞纳天数为16 日~27 日,共12 天。滞纳金=500×0.5‰×12=3(万元)。 -

第19题:

多选题某公司进口货物一批,CIF成交价格为人民币600万元,含单独计价并经海关审核属实的进口后装配调试费用30万元,该货物进口关税税率为10%,海关填发税款缴款书的日期为2013年1月6日,该公司于1月28日缴纳税款。下列说法正确的有( )。A单独计价的进口后装配调试费用不计人进口关税的完税价格

B单独计价的进口后装配调试费用应计入进口关税的完税价格

C该企业应纳关税和滞纳金60.24万元

D该企业应纳关税和滞纳金57.23万元

正确答案: A,C解析:

厂房、机械、设备等货物进口后的基建、安装、装配、维修和技术服务费用不计入到完税价格中。完税价格=600-30=570(万元),关税税额=570×10%=57(万元)。纳税人应当自海关填发税款缴款书之日起15日内完税,该公司应于1月20日前纳税,该公司实际于1月28日纳税时共滞纳8天,滞纳金=57×0.5‰×8=0.23(万元)。该企业应纳关税和滞纳金=57+0.23=57.23(万元)。 -

第20题:

单选题某公司进口一批货物,海关于2014年4月16日(星期三)填发税款缴款书,但公司迟至5月15日才缴纳600万元的关税。海关应征收关税滞纳金()万元。A4.5

B6.3

C8.7

D9

正确答案: B解析: 本题考查关税的征收管理。纳税人应当自海关填发税款缴款书之日起15日内向指定银行缴纳。滞纳金自关税缴纳期限届满滞纳之日起,至纳税人缴纳关税之日止,按滞纳税款万分之五的比例按日征收,周末或法定节假日不予扣除。所以应缴纳的滞纳金=600×0.5‰×15=4.5(万元)。 -

第21题:

多选题某公司2018年4月进口一批设备,成交价格折合人民币630万元,其中包括设备进口后的安装费30万元;发生境外运输费和保险费20万元。已知,该设备进口关税税率为6%,海关填发税款缴款书的日期为2018年4月13日,该公司未按照规定的期限缴纳税款,而是于2018年5月17日补缴的该项税款,根据关税的有关规定,下列说法中正确的有()。A该公司应该于2018年4月27日营业时间结束以前缴纳税款

B该公司应该于2018年4月26日营业时间结束以前缴纳税款

C该公司应缴纳进口关税39万元

D该公司应缴纳关税滞纳金0. 372万元

E该公司应缴纳关税滞纳金0. 39万元

正确答案: E,B解析: -

第22题:

单选题某公司进口一批货物,应纳关税800万元。海关于2019年3月2日填发税款缴款书,但公司迟至3月28日才缴纳关税。海关应征收关税滞纳金( )万元。A5.2

B4.8

C6.5

D6

正确答案: B解析:

纳税人应当自海关填发税款缴款书之日起15日内,缴纳税款。所以该公司应当在2019年3月16日前缴纳税款,自3月17日起就是税款滞纳时间;滞纳金自关税缴纳期限届满之日起,至纳税义务人缴纳关税之日止,按滞纳税款万分之五的比例按日征收,即3月17日~3月28日,共12天,应纳滞纳金=800×12×0.05%=4.8(万元)。 -

第23题:

单选题某公司进口货物一批,经海关审定的成交价格及境外运保费折合人民币为570万元,单独计价并经海关审核属实的进口后装配调试费用30万元,该货物进口关税税率为6%,海关填发税款缴款书的日期为2018年10月10日,该公司于2018年10月25日缴纳关税税款。海关应对其加收滞纳金( )元。A0

B171

C180

D183

正确答案: C解析:

货物进口后的装配调试费不计入关税完税价格,即关税完税价格为570万元;关税税额=570×6%=34.2(万元)。纳税人应自海关填发税款缴款书之日起15日内向指定银行缴纳税款,未在关税缴纳期限内缴纳税款,即构成关税滞纳,要缴纳滞纳金,计算公式为:关税滞纳金金额=滞纳关税税额×滞纳金征收比率×滞纳天数。该公司应于10月24日前纳税,该公司25日纳税滞纳1天,滞纳金=342000×0.5‰×1=171(元)。