某工业企业采用分批法计算产品成本,某月份投产甲、乙、丙三种产品的情况如下:1日投产甲产品3件,乙产品1件,11日投产丙产品2件,15日投产甲产品3件,21日投产甲产品1件。该月应设产品成本明细账的张数为()A.2张B.3张C.4张D.5张

题目

某工业企业采用分批法计算产品成本,某月份投产甲、乙、丙三种产品的情况如下:1日投产甲产品3件,乙产品1件,11日投产丙产品2件,15日投产甲产品3件,21日投产甲产品1件。该月应设产品成本明细账的张数为()

A.2张

B.3张

C.4张

D.5张

相似考题

更多“某工业企业采用分批法计算产品成本,某月份投产甲、乙、丙三种产品的情况如下:1日投产甲产品3件,乙产品1件,11日投产丙产品2件,15日投产甲产品3件,21日投产甲产品1件。该月应设产品成本明细账的张数为()”相关问题

-

第1题:

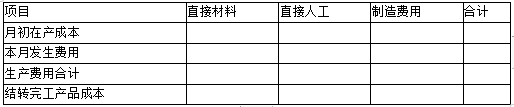

某企业生产101批次甲产品、102批次乙产品和202批次丙产品,8月份有关资料如下:

(1)月初在产品成本

甲产品直接材料84000元,直接人工12000元,制造费用8000元;丙产品直接材料120000元,直接人工2000元,制造费用2000元。

(2)本月生产情况

甲产品7月2日投产40件,本月25日全部完工入库,本月实际生产工时8000小时;乙产品本月5日投产100件,本月已完工40件,本月实际生产工时4400小时;丙产品7月5日投产60件,本月尚未完工,本月实际生产工时4000小时。

(3)本月发生生产费用

本月投入原材料费用396000元,全部为乙产品耗用,本月产品生产工人工资56088元,制造费用总额44280元。

(4)在产品定额成本

乙产品月末在产品定额单位成本2105元,其中直接材料1825元,直接人工185元,制造费用95元。

要求:编制三个批次产品的成本计算单(注:直接人工和制造费用按照实际生产工时在各批次产品之间分配,乙产品月末在产品成本按照定额成本计算)。

产品成本计算单

批次:101产品:甲产品批量:40件投产:7月2日完工:8月25日

产品成本计算单

批次:102产品:乙产品批量:100件投产:8月5日完工:

产品成本计算单

批次:202产品:丙产品批量:60件投产:7月5日完工: 答案:解析:分配直接人工费用

答案:解析:分配直接人工费用

甲产品承担人工费用=56088/(8000+4400+4000) ×8000=27360(元)

乙产品承担人工费用=56088/(8000+4400+4000) ×4400=15048(元)

丙产品承担人工费用=56088/(8000+4400+4000) ×4000=13680(元)

分配制造费用

甲产品承担制造费用=44280/(8000+4400+4000) ×8000=21600(元)

乙产品承担制造费用=44280/(8000+4400+4000) ×4400=11880(元)

丙产品承担制造费用=44280/(8000+4400+4000) ×4000=10800(元)

产品成本计算单

批次:101 产品:甲产品 批量:40件 投产:7月2日 完工:8月25日

产品成本计算单

批次:102 产品:乙产品 批量:100件 投产:8月5日 完工:

产品成本计算单

批次:202 产品:丙产品 批量:60件 投产:7月5日 完工:

-

第2题:

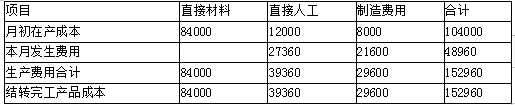

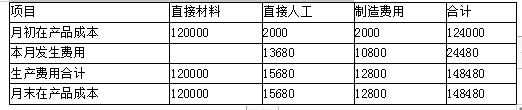

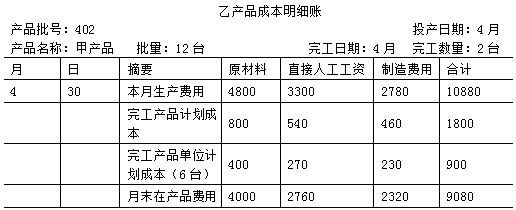

某企业生产甲、乙两种产品,属于小批生产,采用分批法计算成本。

(1)本月(4月)生产的产品批号有:

401批:甲产品投产10台,本月投产,本月完工6台;

402批:乙产品投产12台,本月投产,本月完工2台。

(2)本月各批号生产费用资料:

401批:原材料3360元,直接人工工资2350元,制造费用2800元;

402批:原材料4800元,直接人工工资3300元,制造费用2780元。

401批甲产品完工数量较大,完工产品与在产品之间采用约当产量法进行分配生产费用,原材料在生产开始时一次投入,其他费用在生产过程中陆续发生,在产品的完工程度为50%;

402批乙产品完工数量较少,完工产品按计划成本结转。每台产品计划成本:原材料400元,直接人工工资270元,制造费用230元。

要求:根据上述资料,采用分批法,登记产品成本明细账,计算各种产品的完工产品成本和月末在产品成本。答案:解析:

完工产品原材料费用=3360/(6+4)×6=2016(元)

月末在产品原材料费用=3360-2016=1344(元)

完工产品直接人工工资=2350/(6+4×50%)×6=1762.5(元)

月末在产品直接人工工资=2350-1762.5=587.5(元)

完工产品制造费用=2800/(6+4×50%)×6=2100(元)

月末在产品制造费用=2800-2100=700(元)

-

第3题:

2011年5月甲企业生产甲、乙两种产品,共同耗用原材料A,耗用量无法按产品直接划分。甲产品投产180件,原材料消耗定额为8千克;乙产品投产320件,原材料消耗定额为6千克。A原材料的计划单价为10元/千克,成本差异率为节约1%。甲、乙两种产品实际消耗A原材料总量为3 000千克。

要求:

1.分别计算甲、乙产品的原材料定额消耗量。

2.按原材料定额消耗量比例,计算A原材料消耗量的分配率。

3.根据A原材料的分配率,计算甲、乙产品各耗用A原材料的数量。

4.分别计算甲、乙产品应负担的A原材料实际费用。

(计算结果保留两位小数)答案:解析:1.甲产品的原材料定额消耗量=180 x8 =1 440 (千克)

乙产品的原材料定额消耗量=320 x6 = 1 920 (千克)

2. A原材料消耗量分配率=3 000/ (1 440 +1 920) =0.89

3.甲产品应负担的A原材料数量=1 440 x0. 89 = 1 281.6 (千克)

乙产品应负担的A原材料数量=1 920 x 0.89 = 1 708.8 (千克)

4.甲产品应负担的A原材料实际费用=1 281.6 x 10 x (1-1%) = 12 687. 84 (元)

乙产品应负担的A原材料实际费用=1 708.8 xl0x (1-1%) =16917.12(元) -

第4题:

在小批、单件生产的企业或车间中,如果同一月份投产的产品批数很多,就可以采用简化的分批法计算产品成本。

正确答案:正确 -

第5题:

某企业采用分类法计算产品成本,类内三种产品的材料费用定额为甲产品80000元,乙产品为100000元,丙产品为120000元,其中乙产品为标准产品,由甲产品的材料费用系数为()

- A、1.2

- B、1

- C、0.8

- D、1.25

正确答案:C -

第6题:

某企业采用分批法计算产品成本,并把不同日期投产的产品作为不同的批别。4月2日投产A产品3件,B产品2件##4月8日投产A产品2件,C产品3件##4月15日投产B产品1件,C产品4件##4月30日投产D产品3件。据此计算该企业4月份应新开设产品成本明细账的张数是()

- A、5张

- B、6张

- C、7张

- D、18张

正确答案:C -

第7题:

某企业采用分批法计算产品成本。6月1日投产甲产品5件,乙产品3件;6月15日投产甲产品4件,乙产品4件,丙产品3件;6月26日投产甲产品6件。该企业6月份应开设产品成本明细账的张数是()

- A、3张

- B、5张

- C、4张

- D、6张

正确答案:D -

第8题:

单选题某工业企业采用分批法计算产品成本,根据定单确定产品批别.有一张定单规定有甲、乙、丙三种产品,另一张定单规定有甲、乙产品,交货时间差不多,至少应该确定()产品批别计算产品成本。A2个

B3个

C4个

D5个

正确答案: B解析: 暂无解析 -

第9题:

单选题某企业采用分批法计算产品成本,并把不同日期投产的产品作为不同的批别。4月2日投产A产品3件,B产品2件##4月8日投产A产品2件,C产品3件##4月15日投产B产品1件,C产品4件##4月30日投产D产品3件。据此计算该企业4月份应新开设产品成本明细账的张数是()A5张

B6张

C7张

D18张

正确答案: D解析: 暂无解析 -

第10题:

不定项题某工业企业某月生产甲、乙两种产品共同耗用A原材料1440千克,耗用量无法按产品直接划分。甲产品投产100件,原材料消耗定额为10千克;乙产品投产150件,原材料消耗定额为4千克。A原材料的计划单价为5元/千克,材料成本差异率为节约2%。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(4)小题。甲、乙产品的原材料定额消耗量表述正确的是()。A甲产品的原材料定额消耗量为500千克

B乙产品的原材料定额消耗量为600千克

C甲产品应负担的A原材料数量900千克

D乙产品应负担的A原材料数量540千克

正确答案: D解析: 暂无解析 -

第11题:

问答题某企业生产甲、乙两种产品,耗用原材料费用共计62400元。本月投产甲产品220件,乙产品256件。单价原材料费用定额:甲产品120元,乙产品100元。采用原材料定额费用比例分配甲、乙产品实际耗用原材料费用(计算材料费用分配率、分配实际原材料费用)。正确答案: 原材料定额费用:

甲产品:220×120=26400(元)

乙产品:256×100=25600(元)

原材料费用分配率=62400/(26400+25600)=1.2

甲产品分配原材料费用:26400×1.2=31680(元)

乙产品分配原材料费用:25600×1.2=30720(元)解析: 暂无解析 -

第12题:

问答题企业面临投产决策,有以下三种方案可供选择:方案一:投产新产品甲,甲产品将达到20000件的产销量,并使原有产品的产销量减少25%;方案二:投产新产品乙,乙产品将达到9000件的产销量,并使原有产品的产销量减少20%:方案三:甲、乙两种新产品一起投产,由于相互之间的影响,产销量将分别为14000件和7000件,并使原有产品的产销量减少40%。另外,投产新产品还需要增加额外的辅助生产设备,将导致甲产品每年的固定成本增加25000元,投产乙产品会增加固定成本开支20000元。其他相关资料如表所示。要求:计算三种方案企业新增的税前利润,并选择最优方案。正确答案: 由于方案三增加的税前利润最大,应选择方案三。解析: 暂无解析 -

第13题:

领用某种原材料2106千克,单价20元,原材料费用合计42120元,投产甲产品400件,乙产品300件。甲产品消耗定额1.2千克,乙产品消耗定额1.1千克。

要求:计算甲、乙产品分别承担的原材料费用。答案:解析:

应分配的材料费用:

甲产品:480×52=24960(元)

乙产品:330×52=17160(元)

合计:42120(元) -

第14题:

某企业生产甲、乙两种产品,甲产品的单位消耗定额为1.6千克,乙产品的单位消耗定额为1.8千克。本年共领用原材料2240千克,单价为13元,分别投产甲产品300件,乙产品200件,则原材料成本分配率为( )元/千克。A.4.48

B.34.67

C.2.67

D.44.67答案:B解析:分配率=2240×13/(1.6×300+200×1.8)=34.67(元/千克) -

第15题:

甲公司计划投产A、B两种产品中的一种,相关资料如下:

资料一:A产品单位售价300元,变动成本率40%,预计年产销量10万件。B产品单位售价600元,单位变动成本360元,预计年产销量8万件。

资料二:生产A产品时,甲公司需购买一台新型设备,导致固定成本增加80万元。

资料三:甲公司原有乙产品单位售价600元,单位变动成本200元,年产销量为6万件,生产B产品需要占用乙产品的生产设备,导致乙产品每年生产量减少10%。

甲公司采用本量利分析法进行生产产品的决策,不考虑增值税及其他因素的影响。

要求:

(1)根据资料一,计算A、B两种产品的边际贡献总额和边际贡献率。

(2)根据(1)的计算结果和资料二,计算投产A产品对甲公司息税前利润的增加额。

(3)根据资料三,计算投产B产品导致原有乙产品的边际贡献减少额。

(4)根据上述计算结果,分析甲公司应投产A产品还是B产品,并说明原因。答案:解析:(1)A产品的边际贡献总额=300×(1-40%)×10=1800(万元)

B产品的边际贡献总额=(600-360)×8=1920(万元)

A产品的边际贡献率=1-40%=60%

B产品的边际贡献率=1-360/600=40%

(2)息税前利润增加额=1800-80=1720(万元),投产A产品将使甲公司的息税前利润增加1720万元。

(3)投产B产品导致乙产品的边际贡献减少额=(600-200)×6×10%=240(万元)

(4)投产A产品导致甲公司息税前利润的增加额=1720万元

投产B产品导致甲公司息税前利润的增加额=B产品边际贡献- B产品导致乙产品的边际贡献减少额=1920-240=1680(万元)

应投产A产品,因为投产B产品导致甲公司息税前利润的增加额1680万元小于投产A产品导致甲公司息税前利润的增加额1720万元。 -

第16题:

某企业采用分批法计算产品成本。该企业将不同日期投产的产品作为不同的批别,分别计算产品成本。6月5日投产甲产品2件,乙产品3件;6月15日投产甲产品4件,丙产品5件;6月25日投产乙产品6件;6月26日投产丙产品3件。该企业6月份应开设产品成本计算单的张数是()。

- A、4张

- B、5张

- C、6张

- D、3张

正确答案:C -

第17题:

某工业企业采用分批法计算产品成本,根据定单确定产品批别.有一张定单规定有甲、乙、丙三种产品,另一张定单规定有甲、乙产品,交货时间差不多,至少应该确定()产品批别计算产品成本。

- A、2个

- B、3个

- C、4个

- D、5个

正确答案:B -

第18题:

某企业集团拟资开发新产品,现有两个方案,假定其开发费用相同。开发甲产品,现有两个方案,假定其开发费用相同。开发甲产品,估计投产后,市场竞争不激烈时每年可获得150万元,市场竞争激烈时每年亏损50万元。开发乙产品,估计投产后无论市场竞争激烈与否,每年均可获利70万元。根据预测,这两种拟开发的产品投产后,出现市场竞争不激烈情况的概率为0.6,出现市场竞争激烈情况的概率为0.4。如果只能在这两个方案中选一个,你的评价是什么()?

- A、开发甲产品比开发乙产品好

- B、开发乙产品比开发甲产品好

- C、开发甲产品与开发乙产品没什么差别

- D、根据以上资料尚无法下结论

正确答案:C -

第19题:

不定项题某工业企业某月生产甲、乙两种产品共同耗用A原材料1440千克,耗用量无法按产品直接划分。甲产品投产100件,原材料消耗定额为10千克;乙产品投产150件,原材料消耗定额为4千克。A原材料的计划单价为5元/千克,材料成本差异率为节约2%。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(4)小题。甲、乙产品应负担的A原材料实际费用为()。A甲产品应负担的A原材料实际费用为4410元

B乙产品应负担的A原材料实际费用2646元

C甲产品应负担的A原材料实际费用为3325元

D乙产品应负担的A原材料实际费用为3731元

正确答案: B解析: 暂无解析 -

第20题:

单选题某企业采用分类法计算产品成本,类内三种产品的材料费用定额为甲产品80000元,乙产品为100000元,丙产品为120000元,其中乙产品为标准产品,由甲产品的材料费用系数为()A1.2

B1

C0.8

D1.25

正确答案: C解析: 暂无解析 -

第21题:

单选题某企业采用分批法计算产品成本,并把不同日期投产的产品作为不同的批别。4月2日投产A产品3件,B产品2件;4月15日投产B产品1件,C产品4件;4月30日投产D产品3件。据此计算该企业4月份应新开设产品成本明细账的张数是()。A13张

B3张

C4张

D5张

正确答案: C解析: 暂无解析 -

第22题:

单选题某企业采用分批法计算产品成本。该企业将不同日期投产的产品作为不同的批别,分别计算产品成本。6月5日投产甲产品2件,乙产品3件;6月15日投产甲产品4件,丙产品5件;6月25日投产乙产品6件;6月26日投产丙产品3件。该企业6月份应开设产品成本计算单的张数是()。A4张

B5张

C6张

D3张

正确答案: B解析: 暂无解析 -

第23题:

问答题某车间生产甲、乙两种产品,共耗原料2000千克,单价20元,原料费用合计40000元。本月投产甲产品300件,乙产品200件。甲产品单位消耗定额10千克,乙产品为25千克,要求采用材料定额耗用量的比例分配材料费用。正确答案: 材料费分配率=材料费总额÷分配标准=40000÷(10×300+25×200)=5元/千克

甲产品应负担材料费=5×3000=15000元

乙产品应负担材料费=5×5000=25000元解析: 暂无解析 -

第24题:

单选题某企业采用分批法计算产品成本。6月1日投产甲产品5件,乙产品3件;6月15日投产甲产品4件,乙产品4件,丙产品3件;6月26日投产甲产品6件。该企业6月份应开设产品成本明细账的张数是()A3张

B5张

C4张

D6张

正确答案: D解析: 暂无解析