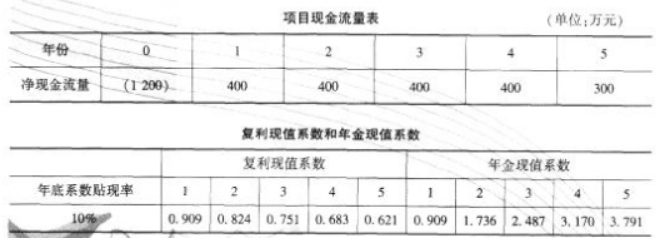

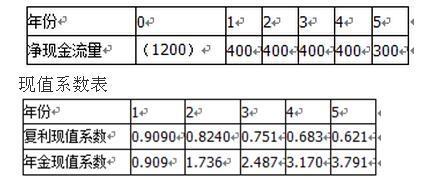

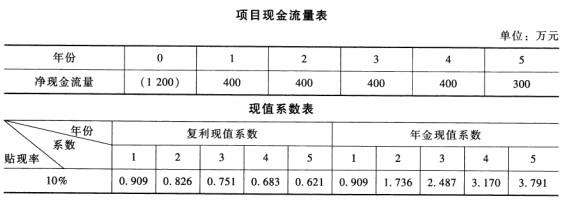

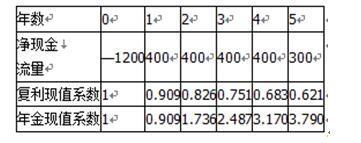

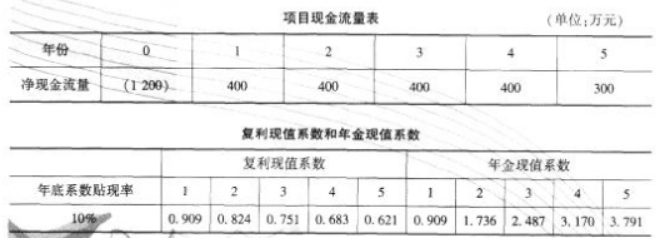

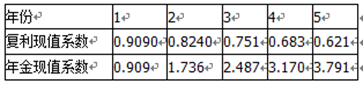

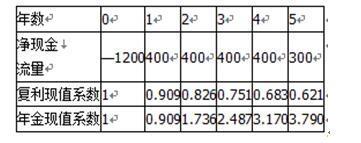

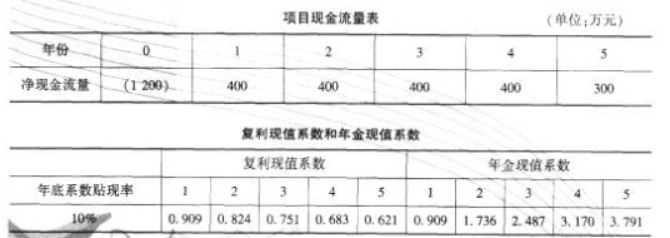

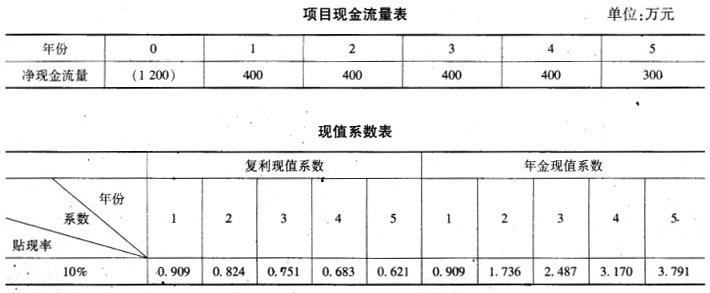

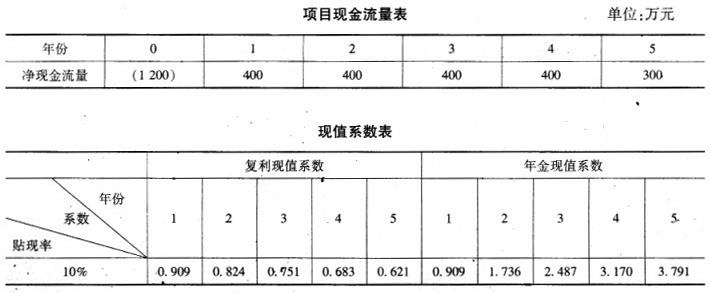

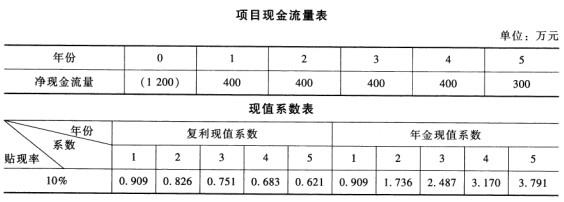

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据参见下表项目现金流量表及现值系数表。该公司运用净现值法进行投资项目决策,其优点是( )。 A.考虑了资金的时间价值 B.有利于对初始投资额不同的投资方案进行比较 C.反映投资方案的真实报酬率 D.能够反映投资方案的净收益

题目

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据参见下表项目现金流量表及现值系数表。

该公司运用净现值法进行投资项目决策,其优点是( )。

该公司运用净现值法进行投资项目决策,其优点是( )。

A.考虑了资金的时间价值

B.有利于对初始投资额不同的投资方案进行比较

C.反映投资方案的真实报酬率

D.能够反映投资方案的净收益

B.有利于对初始投资额不同的投资方案进行比较

C.反映投资方案的真实报酬率

D.能够反映投资方案的净收益

相似考题

更多“某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据参见下表项目现金流量表及现值系数表。 ”相关问题

-

第1题:

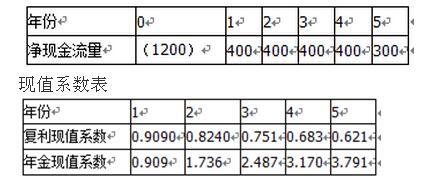

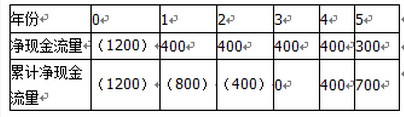

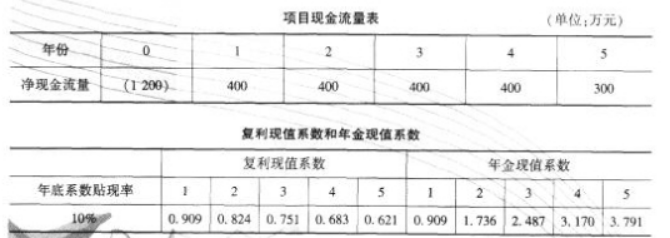

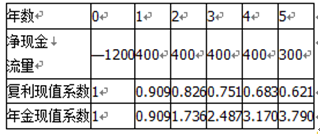

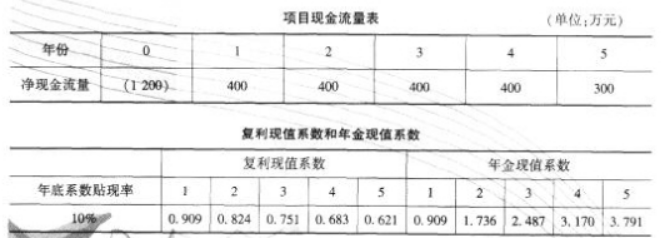

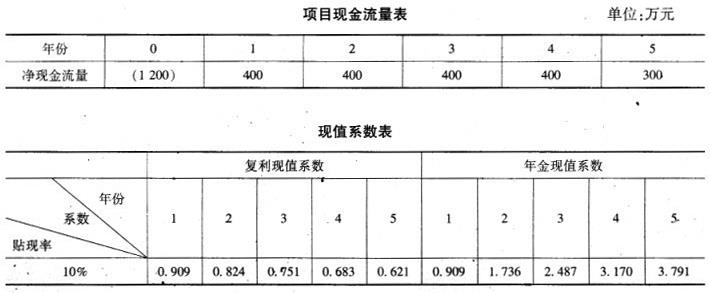

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据见项目现金流量表及现值系数表。项目现金流量表 单位:万元

该项目的净现值为( )万元。A、184.50

B、208.30

C、254.30

D、700.00答案:C解析:该项目的净现值=400×3.17+300×0.621-1200=254.30万元。 -

第2题:

共用题干

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据见项目现金流量表及现值系数表。

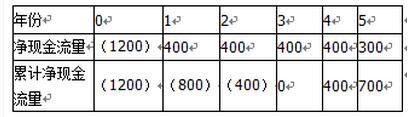

根据以上资料,回答下列问题:投资回收期只能作为投资决策的辅助指标,其缺点是()。

A:该指标没有考虑资金的时间价值

B:该指标没有考虑收回初始投资所需时间

C:该指标没有考虑回收期满后的现金流量状况

D:该指标计算繁杂答案:A,C解析:如果每年的营业净现金流量(NCF)不相等,则计算投资回收期要根据每年年末尚未回收的投资额加以确定。

该项目投资回收期是3年。

净现值是指投资项目投入使用后的净现金流量,按资本成本或企业要求达到的报酬率折算为现值,减去初始投资以后的余额。其计算公式为: ,该项目的净现值=400*3.17+300*0.621-1200=254.30(万元)。

,该项目的净现值=400*3.17+300*0.621-1200=254.30(万元)。

该公司选择的贴现率应是企业要求的报酬率。

在只有一个备选方案的采纳与否决策中,净现值为正者则采纳。在有多个备选方案的互斥选择决策中,选用净现值是正值中的最大者。净现值法的优点是考虑了资金的时间价值,能够反映各种投资方案的净收益。其缺点是不能揭示各个投资方案本身可能达到的实际报酬率是多少。

投资回收期是指回收初始投资所需要的时间,一般以年为单位。它的概念容易理解,计算简便,但这一指标没有考虑资金的时间价值,没有考虑回收期满后的现金流量状况。 -

第3题:

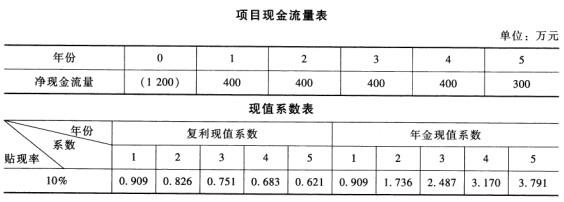

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据见项目现金流量表及现值系数表。 单位:万元

该公司运用净现值法进行投资项目决策,其优点是( )。A、考虑了资金的时间价值

B、有利于对初始投资额不同的投资方案进行比较

C、能够反映投资方案的真实报酬率

D、能够反映投资方案的净收益答案:A,D解析:净现值法的优点是考虑了资金的时间价值,能够反映各种投资方案的净收益。其缺点是不能揭示各个投资方案本身可能达到的实际报酬率是多少。 -

第4题:

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据见项目现金流量表及现值系数表。项目现金流量表 单位:万元

该项目投资回收期是( )年。A、2

B、3

C、4

D、5答案:B解析:

该项目投资回收期是3年。 -

第5题:

共用题干

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据见项目现金流量表及现值系数表。

根据以上资料,回答下列问题:该项目的净现值为()万元。

A:184.50

B:208.30

C:254.30

D:700.00答案:C解析:如果每年的营业净现金流量(NCF)不相等,则计算投资回收期要根据每年年末尚未回收的投资额加以确定。

该项目投资回收期是3年。

净现值是指投资项目投入使用后的净现金流量,按资本成本或企业要求达到的报酬率折算为现值,减去初始投资以后的余额。其计算公式为: ,该项目的净现值=400*3.17+300*0.621-1200=254.30(万元)。

,该项目的净现值=400*3.17+300*0.621-1200=254.30(万元)。

该公司选择的贴现率应是企业要求的报酬率。

在只有一个备选方案的采纳与否决策中,净现值为正者则采纳。在有多个备选方案的互斥选择决策中,选用净现值是正值中的最大者。净现值法的优点是考虑了资金的时间价值,能够反映各种投资方案的净收益。其缺点是不能揭示各个投资方案本身可能达到的实际报酬率是多少。

投资回收期是指回收初始投资所需要的时间,一般以年为单位。它的概念容易理解,计算简便,但这一指标没有考虑资金的时间价值,没有考虑回收期满后的现金流量状况。 -

第6题:

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据见项目现金流量表及现值系数表。

项目现金流量表 单位:万元

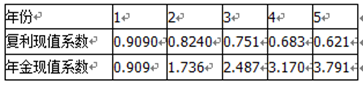

现值系数表

该项目投资回收期是( )年。A.2

B.3

C.4

D.5答案:B解析:

-

第7题:

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据参见下表项目现金流量表及现值系数表。

该项目投资回收期是( )年A.2

B.3

C.4

D.5答案:B解析:此题考查投资回收期的计算。投资回收期是指回收初始投资所需要的时间,一般以年为单位。投资回收期的计算方法是要根据每年年末尚未回收的投资额加以确定。根据计算,此题投资回收期为3年。 -

第8题:

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据见项目现金流量表及现值系数表。 单位:万元

该项目投资回收期是( )年。A.2

B.3

C.4

D.5答案:B解析:该项目投资回收期是3年。 -

第9题:

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据参见下表项目现金流量表及现值系数表。

投资回收期只能作为投资决策的辅助指标,其缺点是( )A.该指标没有考虑资金的时间价值

B.该指标没有考虑收回初始投资所需时间

C.该指标没有考虑回收期满后的现金流量状况

D.该指标计算复杂答案:A,C解析:此题考查投资回收期的缺点。投资回收期概念容易理解,计算简便,但是这一指标没有考虑资金的时间价值,没有考虑回收期满后的现金流量状况。

-

第10题:

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据参见下表项目现金流量表及现值系数表。

该项目的净现值为( )万元A.184.50

B.208.30

C.254.30

D.700.00答案:C解析:此题考查净现值的计算。净现值(NPV)是指投资项目投入使用后的净现金流量按资本成本率或企业要求达到的报酬率折算为现值,加总后减去初始投资以后的金额。其计算公式为:NPV=未来报酬总现值-初始投资=400×3.17+300×0.621-1200=254.30(万元)。 -

第11题:

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据见项目现金流量表及现值系数表。项目现金流量表 单位:万元

该公司运用净现值法进行投资项目决策,其优点是( )。A、考虑了资金的时间价值

B、有利于对初始投资额不同的投资方案进行比较

C、能够反映投资方案的真实报酬率

D、能够反映投资方案的净收益答案:A,D解析:净现值法的优点是考虑了资金的时间价值,能够反映各种投资方案的净收益。其缺点是不能揭示各个投资方案本身可能达到的实际报酬率是多少。 -

第12题:

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据见项目现金流量表及现值系数表。

项目现金流量表 单位:万元

现值系数表

投资回收期只能作为投资决策的辅助指标,其缺点是( )。A.该指标没有考虑资金的时间价值

B.该指标没有考虑收回初始投资所需时间

C.该指标没有考虑回收期满后的现金流量状况

D.该指标计算繁杂答案:A,C解析:投资回收期没有考虑资金的时间价值,没有考虑回收期满后的现金流量状况。 -

第13题:

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据见项目现金流量表及现值系数表。

项目现金流量表 单位:万元

现值系数表

该公司运用净现值法进行投资项目决策,其优点是( )。A.考虑了资金的时间价值

B.有利于对初始投资额不同的投资方案进行比较

C.能够反映投资方案的真实报酬率

D.能够反映投资方案的净收益答案:A,D解析:净现值法的优点是考虑了资金的时间价值,能够反映各种投资方案的净收益。其缺点是不能揭示各个投资方案本身可能达到的实际报酬率是多少。 -

第14题:

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据见项目现金流量表及现值系数表。

项目现金流量表 单位:万元

现值系数表

该公司选择的贴现率应是下列中的( )。A.利率

B.标准离差率

C.企业要求的报酬率

D.资金时间价值率答案:C解析:该公司选择的贴现率应是企业要求的报酬率。 -

第15题:

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据见项目现金流量表及现值系数表。 单位:万元

该项目的净现值为( )万元。A、184.50

B、208.30

C、254.30

D、700.00答案:C解析:该项目的净现值=400×3.17+300×0.621-1200=254.30万元。 -

第16题:

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据参见下表项目现金流量表及现值系数表。

该公司选择的贴现率应是下列中的( )A.利率

B.标准离差率

C.企业要求的报酬率

D.资金时间价值率答案:C解析:此题考查对贴现率的理解。贴现率指资本成本或企业要求的报酬率。该公司选择的贴现率是企业要求的报酬率。 -

第17题:

共用题干

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据见项目现金流量表及现值系数表。

根据以上资料,回答下列问题:该项目投资回收期是()。

A:2年

B:3年

C:4年

D:5年答案:B解析:

该项目投资回收期是3年。

该项目的净现值=400*3.17+300*0.621-1200=254.30万元。

该公司选择的贴现率应是企业要求的报酬率。

净现值法的优点是考虑了资金的时间价值,能够反映各种投资方案的净收益;缺点是不能揭示各个投资方案本身可能达到的实际报酬是多少。 -

第18题:

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据见项目现金流量表及现值系数表。项目现金流量表 单位:万元

该公司选择的贴现率应是下列中的( )。A、利率

B、标准离差率

C、企业要求的报酬率

D、资金时间价值率答案:C解析:该公司选择的贴现率应是企业要求的报酬率。 -

第19题:

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据见项目现金流量表及现值系数表。

项目现金流量表 单位:万元

现值系数表

该项目的净现值为( )万元。A.184.50

B.208.30

C.254.30

D.700.00答案:C解析:该项目的净现值=400×3.17+300×0.621-1200=254.30万元。 -

第20题:

共用题干

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据见项目现金流量表及现值系数表。

根据以上资料,回答下列问题:该公司选择的贴现率应是()。

A:利率

B:标准离差率

C:企业要求的报酬率

D:资金时间价值率答案:C解析:

该项目投资回收期是3年。

该项目的净现值=400*3.17+300*0.621-1200=254.30万元。

该公司选择的贴现率应是企业要求的报酬率。

净现值法的优点是考虑了资金的时间价值,能够反映各种投资方案的净收益;缺点是不能揭示各个投资方案本身可能达到的实际报酬是多少。 -

第21题:

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据见项目现金流量表及现值系数表。

项目现金流量表 单位:万元

该项目的净现值为( )万元。

A.184.50

B.208.30

C.254.30

D.700.00答案:C解析:本题考查的是:财务可行性评价指标。

根据公式,净现值=未来报酬总现值-初始投资,结合题目和表格已知数据计算如下:

(1)未来报酬总现值=400×3.17+300×0.621=1268+186.3=1454.3(万元)

(2)初始投资:表格已知为“1200”万元

(3)净现值=1454.3-1200=254.3(万元); -

第22题:

共用题干

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据见项目现金流量表及现值系数表。

根据以上资料,回答下列问题:该公司选择的贴现率应是下列选项中的()。

A:利率

B:标准离差率

C:企业要求的报酬率

D:资金时间价值率答案:C解析:如果每年的营业净现金流量(NCF)不相等,则计算投资回收期要根据每年年末尚未回收的投资额加以确定。

该项目投资回收期是3年。

净现值是指投资项目投入使用后的净现金流量,按资本成本或企业要求达到的报酬率折算为现值,减去初始投资以后的余额。其计算公式为: ,该项目的净现值=400*3.17+300*0.621-1200=254.30(万元)。

,该项目的净现值=400*3.17+300*0.621-1200=254.30(万元)。

该公司选择的贴现率应是企业要求的报酬率。

在只有一个备选方案的采纳与否决策中,净现值为正者则采纳。在有多个备选方案的互斥选择决策中,选用净现值是正值中的最大者。净现值法的优点是考虑了资金的时间价值,能够反映各种投资方案的净收益。其缺点是不能揭示各个投资方案本身可能达到的实际报酬率是多少。

投资回收期是指回收初始投资所需要的时间,一般以年为单位。它的概念容易理解,计算简便,但这一指标没有考虑资金的时间价值,没有考虑回收期满后的现金流量状况。 -

第23题:

共用题干

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据见项目现金流量表及现值系数表。

根据以上资料,回答下列问题:该项目的净现值为()。

A:184.50万元

B:208.30万元

C:254.30万元

D:700.00万元答案:C解析:

该项目投资回收期是3年。

该项目的净现值=400*3.17+300*0.621-1200=254.30万元。

该公司选择的贴现率应是企业要求的报酬率。

净现值法的优点是考虑了资金的时间价值,能够反映各种投资方案的净收益;缺点是不能揭示各个投资方案本身可能达到的实际报酬是多少。