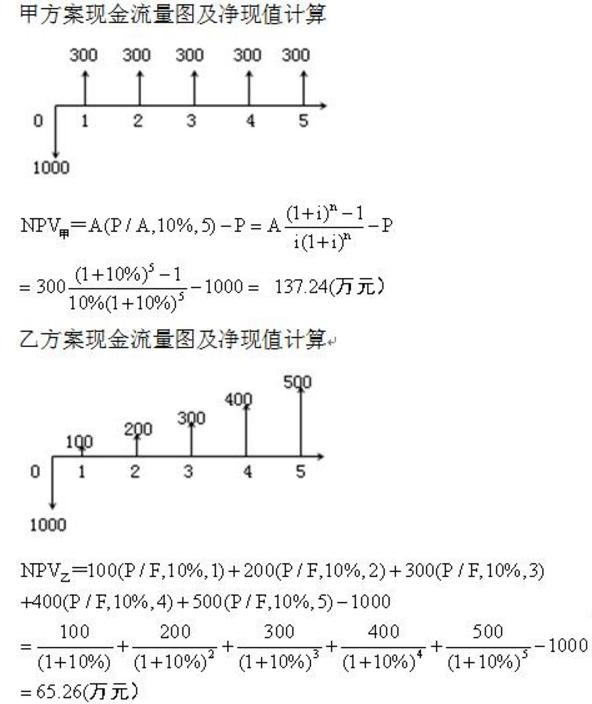

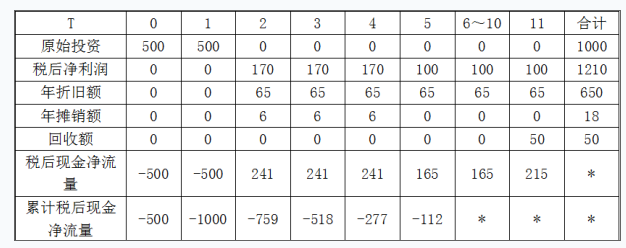

表1-1 甲、乙两方案各年现金净流量 单位:万元根据甲、乙两个投资方案的各年现金净流量,该公司采用不同的投资决策方法对两方案进行了评价(贴现率为10%),评价结果表明甲方案优于乙方案,其依据可能是( )。A.甲方案比乙方案的净现值大B.甲方案比乙方案的净现值小C.甲方案比乙方案的获利指数大D.甲方案比乙方案的获利指数小

题目

表1-1 甲、乙两方案各年现金净流量 单位:万元

根据甲、乙两个投资方案的各年现金净流量,该公司采用不同的投资决策方法对两方案进行了评价(贴现率为10%),评价结果表明甲方案优于乙方案,其依据可能是( )。

根据甲、乙两个投资方案的各年现金净流量,该公司采用不同的投资决策方法对两方案进行了评价(贴现率为10%),评价结果表明甲方案优于乙方案,其依据可能是( )。

A.甲方案比乙方案的净现值大

B.甲方案比乙方案的净现值小

C.甲方案比乙方案的获利指数大

D.甲方案比乙方案的获利指数小

B.甲方案比乙方案的净现值小

C.甲方案比乙方案的获利指数大

D.甲方案比乙方案的获利指数小

相似考题

参考答案和解析

答案:A,C

解析:

本题考查的是:财务可行性评价指标。

根据题目信息“评价结果表明甲方案优于乙方案”,再结合净现值和获利指数的评价原则,在多个方案选择时,都应选择净现值或获利指数最大的方案,可知可能是甲方案的净现值或获利指数大于乙方案;

根据题目信息“评价结果表明甲方案优于乙方案”,再结合净现值和获利指数的评价原则,在多个方案选择时,都应选择净现值或获利指数最大的方案,可知可能是甲方案的净现值或获利指数大于乙方案;

更多“表1-1 甲、乙两方案各年现金净流量 单位:万元 ”相关问题

-

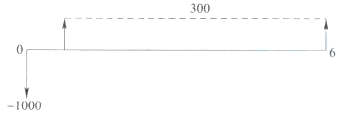

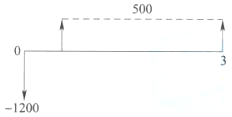

第1题:

甲、乙两个建设方案的现金流量如下表,已知基准收益率为10%,(P/A,10%,6)=4.355,(P/A,10%,3)=2.487,则最佳方案为( )。

A:采用净现值法,NPV甲=306.5万元,NPV乙=43.5万元,甲方案最佳

A:采用净现值法,NPV甲=306.5万元,NPV乙=43.5万元,甲方案最佳

B:采用最小公倍数法,NPV甲=306.5万元,NPV乙=443.5万元,乙方案最佳

C:采用年值法NPV甲=70.38万元,NAV乙=17.5万元,甲方案最佳

D:采用研究期数法,NPV甲=175.03万元,NPV乙=253.67万元,乙方案最佳答案:C解析:2019版教材P192

17版教材P186

本题考核的是寿命期不同的互斥方案的比选方法和所列指标的计算。答案A的计算是正确的,但是由于两个方案的寿命期不同,不能直接应用该数据;答案B和答案D均是计算错误,答案C采用的方法和计算正确。

答案C的计算过程如下:

NAV甲=(-1000+300×(P/A,10%,6))÷(P/A,10%,6))=306.5÷4.355=70.38(万元)

乙方案现金流量图:

NAV乙=(-1200+500×(P/A,10%,3))÷(P/A,10%,3)=43.5÷2.487=17.5(万元) -

第2题:

表1-1 甲、乙两方案各年现金净流量 单位:万元

甲、乙方案的初始投资额均为:1000万

若企业采取乙方案,投资回收期是()。A、1

B、2

C、3

D、4答案:D解析:乙方案初始投资是1000万,通过表格看,第1年收回100万,第2年收回200万,第3年收回300万,第4年收回400万,则前4年一共收回100+200+300+400=1000,即投资回收期为4年。 -

第3题:

表1-1 甲、乙两方案各年现金净流量 单位:万元

根据甲、乙两个投资方案的各年现金净流量,该公司采用不同的投资决策方法对两方案进行了评价(贴现率为10%),评价结果表明甲方案优于乙方案,其依据可能是( )。

若企业采取乙方案,投资回收期是()。

A.1

B.2

C.3

D.4答案:D解析:本题考查的是:财务可行性评价指标。

乙方案初始投资是1000万,通过表格看,第1年收回100万,第2年收回200万,第3年收回300万,第4年收回400万,则前4年一共收回100+200+300+400=1000,即投资回收期为4年。 -

第4题:

表1-1 甲、乙两方案各年现金净流量 单位:万元

甲、乙方案的初始投资额均为:1000万

甲方案的平均报酬率是()A、50%

B、40%

C、30%

D、20%答案:C解析:平均报酬率=平均年现金流量/初始投资额*100%。其中平均年现金流量=300*5/300=300.则平均报酬率=300/1000*100%=30% -

第5题:

表1-1 甲、乙两方案各年现金净流量 单位:万元

甲、乙方案的初始投资额均为:1000万

根据甲、乙两个投资方案的各年现金净流量,该公司采用不同的投资决策方法对两方案进行了评价(贴现率为10%),评价结果表明甲方案优于乙方案,其依据可能是( )。A、甲方案比乙方案的净现值大

B、甲方案比乙方案的净现值小

C、甲方案比乙方案的获利指数大

D、甲方案比乙方案的获利指数小答案:A,C解析:根据题目信息“评价结果表明甲方案优于乙方案”,再结合净现值和获利指数的评价原则,在多个方案选择时,都应选择净现值或获利指数最大的方案,可知可能是甲方案的净现值或获利指数大于乙方案,故选AC。 -

第6题:

表1-1 甲、乙两方案各年现金净流量 单位:万元

根据甲、乙两个投资方案的各年现金净流量,该公司采用不同的投资决策方法对两方案进行了评价(贴现率为10%),评价结果表明甲方案优于乙方案,其依据可能是( )。

甲方案的平均报酬率是()

A.50%

B.40%

C.30%

D.20%答案:C解析:本题考查的是:财务可行性评价指标。

平均报酬率=平均年现金流量/初始投资额*100%;

(1)平均年现金流量=300*5/5=300;

(2)初始投资额,题目已知为“1000”;

(3)则平均报酬率=300/1000*100%=30%; -

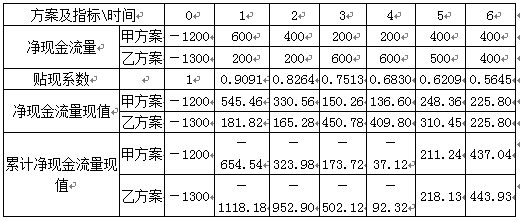

第7题:

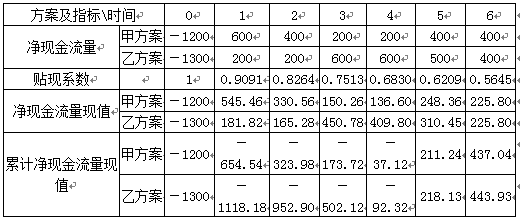

某投资项目有甲、乙两个备选方案,两个方案现金流量预测值如下表所示(单位:万元)。

计算甲、乙两个方案的净现值率,可得()。A.甲、乙两个方案的净现值率分别为0.3642,0.3415

B.甲方案更优

C.甲方案可行,乙方案不可行

D.乙方案更优答案:A,B解析:甲方案的净现值率=437.04/1200=0.3642乙方案的净现值率=443.93/1300=0.3415净现值率是一个相对指标,反映单位投资现值所能带来的净现值。在项目评价时,NPVR≥0,可以考虑接受该项目,在多方案比较时,净现值率越大,方案越优。 -

第8题:

共用题干

盛世股份有限公司共有资金。1200万元,其中普通股750万元,资本成本为10%;3年期长期借款450万元.年利率为9.8%,每年付息一次,到期一次还本,筹资费用率为2%;该公司所得税税率为25%。2011年该公司有甲、乙两个投资方案,初始投资额均为800万元,各年的现金净流量如下:甲、乙两方案各年现金净流量(单位:万元)

月份

1

2

3

4

5

投资方案

甲方案

300

300

300

300

300

乙方案

100

200

300

400

500

该公司2011年度销售收入9000万元,销售成本7200万元,实现税后净利润:1125万元。该公司2011元11月15日发布公告:“本公司董事会在2011年11月15日的会议上决定,本年度发放每股为0.1元的股利;本公司将于2012年1月10日将上述股利支付给已在2011年12月15日登记为本公司股东的人士。”根据甲、乙两个投资方案的各年现金净流量,该公司采用不同的投资决策方法对两方案进行了评价(贴现率为10%),评价结果表明甲方案优于乙方案,其依据有()。

A:甲方案比乙方案的净现值小

B:甲方案比乙方案的现值指数小

C:甲方案比乙方案的内含报酬率高

D:甲方案比乙方案的投资回收期短答案:C,D解析:97.本题考查加权平均资本成本的计算。普通股资本比重=750/1200×100%=62.5%,长期借款资本比重=450/1200×100%=37.5%,加权平均资本成本=62.5%×10%+37.5%×7.5%≈9.1%。

98. -

第9题:

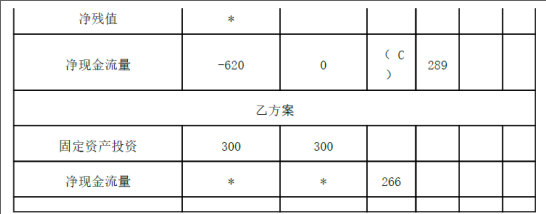

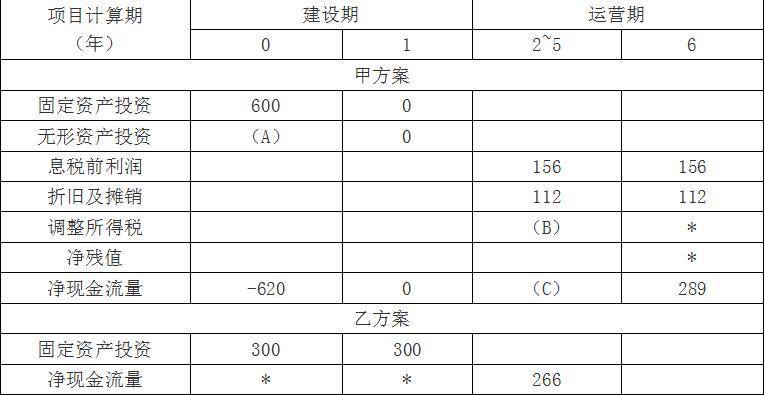

C 公司拟投资建设一条生产线,现有甲、乙两种投资方案可供选择,相关资

料如表 1所示:

表 1甲、乙投资方案现金流量计算表

单位:万元

说明:表中 “2~5”年中的数字为等额数。 “*”表示省略的数据。

该公司适用的企业所得税税率为 25%。假定基准现金流量折现率为 8%,财务费用为零。相关货币时间价值系数如下表所示:

要求:

( 1)确定表 1内英文字母代表数值(不需要列示计算过程)。

( 2)若甲、乙两方案的净现值分别为 264.40万元和 237.97万元,且甲、乙两方案互斥,分别计算甲、乙两方案的年金净流量,并根据计算结果进行决策。答案:解析:( 1) A=20; B=156×25%=39; C=156+112-39=229

( 2)

甲方案的年金净流量 =264.40÷( P/A, 8%, 6) =57.19(万元)

乙方案的年金净流量 =237.97÷( P/A, 8%, 5) =59.60(万元)

由于乙方案的年金净流量大于甲方案,所以,应选择乙方案。

-

第10题:

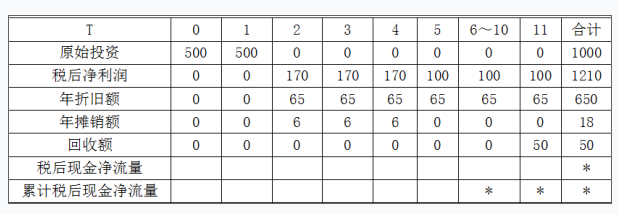

已知某企业为开发新产品拟投资1000万元建设一条生产线,现有甲、乙、丙三个方案可供选择。

甲方案的现金净流量:NCF0=-1000万元,NCF1=0万元,NCF2~6=250万元。

乙方案的相关资料:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1~10年每年新增500万元营业收入(不含增值税),每年新增的营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。

丙方案的现金流量资料如下表所示。

说明:表中“6~10”一列中的数据为每年数,连续5年相等。

该企业所在行业的基准折现率为8%,部分货币时间价值系数如下表所示。

要求:

(1)指出甲方案第2~6年的现金净流量(NCF2~6)属于何种年金形式;

(2)计算乙方案各年的现金净流量;

(3)根据丙方案的现金流量表数据,写出表中用字母表示的丙方案相关现金净流量和累计现金净流量(不用列出计算过程);

(4)计算甲、丙两方案包括投资期的静态回收期;

(5)计算(P/F,8%,10)的值(保留四位小数);

(6)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性;

(7)如果丙方案的净现值为711.41万元,用年金净流量法为企业做出该生产线项目投资的决策。答案:解析:(1)甲方案第2~6年现金净流量NCF2~6属于递延年金

(2)NCF0=-(800+200)=-1000(万元)

NCF1~9=500-(200+50)=250(万元)

NCF10=(500+200+80)-(200+50)=530(万元)

或:NCF10=250+(200+80)=530(万元)

(3)表中丙方案用字母表示的相关现金净流量和累计现金净流量如下:

A=税后营业利润+年折旧与摊销额=182+72=254(万元)

B=1790+720+280+(-1000)=1790(万元)

由于NCF0~1=-500万元,NCF2~4=税后营业利润+年折旧与摊销额=172+72=244(万元)

因此,C=-500+(-500)+244×3=-268(万元)

(4)甲方案包括投资期的静态回收期=|-1000|/250+1=5(年)

丙方案包括投资期的静态回收期=5+|254-268|/254=5.06(年)

(5)(P/F,8%,10)=1/2.1589=0.4632

(6)甲方案的净现值=-1000+250×[(P/A,8%,6)-(P/A,8%,1)]=-1000+250×(4.6229-0.9259)=-75.75(万元)

乙方案的净现值=-1000+250×(P/A,8%,10)+280×(P/F,8%,10)=-1000+250×6.7101+280×0.4632=807.22(万元)

因为甲方案的净现值为-75.75万元,小于零,所以该方案不可行;因为乙方案的净现值为807.22万元,大于零,所以该方案具备可行性。

(7)乙方案的年金净流量=807.22×0.1490=120.28(万元)

丙方案的年金净流量=711.41×0.1401=99.67(万元)

因为120.28万元大于99.67万元,所以乙方案优于丙方案,应选择乙方案。 -

第11题:

假定有甲、乙两个项目,其净现金流量情况见表1。

项目乙第4年的累计净现金流量是( )万元。

A.-50

B.-550

C.350

D.430答案:D解析:项目乙第4年的累计净现金流量=第3年的累计净现金流量+第4年的净现金流量=50+380=430。 -

第12题:

多选题下列关于方案一各年现金净流量计算正确的有( )。A初始现金净流量为-2000万元

B经营期第2年现金净流量为300万元

C经营期第5年现金净流量为530万元

D项目终结现金净流量为700万元

正确答案: D,C解析:

A项,初始现金净流量=-1800-200=-2000(万元);BC两项,经营期每年现金净流量为300万元;D项,终结期现金净流量=500+200=700(万元)。 -

第13题:

表1-1 甲、乙两方案各年现金净流量 单位:万元

甲、乙方案的初始投资额均为:1000万

不考虑资金时间价值的指标有()A.投资回收期

B.净现值

C.内部报酬率

D.平均报酬率答案:A,D解析:不考虑资金时间价值的指标有投资回收期和平均报酬率。贴现现金流量指标有净现值、内部报酬率、获利指数。 -

第14题:

表1-1 甲、乙两方案各年现金净流量 单位:万元

甲、乙方案的初始投资额均为:1000万

若企业采取乙方案,投资回收期是()。A.1

B.2

C.3

D.4答案:D解析:乙方案初始投资是1000万,通过表格看,第1年收回100万,第2年收回200万,第3年收回300万,第4年收回400万,则前4年一共收回100+200+300+400=1000,即投资回收期为4年。 -

第15题:

表1-1 甲、乙两方案各年现金净流量 单位:万元

根据甲、乙两个投资方案的各年现金净流量,该公司采用不同的投资决策方法对两方案进行了评价(贴现率为10%),评价结果表明甲方案优于乙方案,其依据可能是( )。

不考虑资金时间价值的指标有()

A.投资回收期

B.净现值

C.内部报酬率

D.平均报酬率答案:A,D解析:本题考查的是:财务可行性评价指标。

不考虑资金时间价值的指标有投资回收期和平均报酬率;

贴现现金流量指标有净现值、内部报酬率、获利指数; -

第16题:

表1-1 甲、乙两方案各年现金净流量 单位:万元

甲、乙方案的初始投资额均为:1000万

不考虑资金时间价值的指标有()A、投资回收期

B、净现值

C、内部报酬率

D、平均报酬率答案:A,D解析:不考虑资金时间价值的指标有投资回收期和平均报酬率。贴现现金流量指标有净现值、内部报酬率、获利指数。 -

第17题:

表1-1 甲、乙两方案各年现金净流量 单位:万元

甲、乙方案的初始投资额均为:1000万

根据甲、乙两个投资方案的各年现金净流量,该公司采用不同的投资决策方法对两方案进行了评价(贴现率为10%),评价结果表明甲方案优于乙方案,其依据可能是( )。A.甲方案比乙方案的净现值大

B.甲方案比乙方案的净现值小

C.甲方案比乙方案的获利指数大

D.甲方案比乙方案的获利指数小答案:A,C解析:根据题目信息“评价结果表明甲方案优于乙方案”,再结合净现值和获利指数的评价原则,在多个方案选择时,都应选择净现值或获利指数最大的方案,可知可能是甲方案的净现值或获利指数大于乙方案,故选AC。 -

第18题:

甲乙两个方案各年净现金流量如下表所示,已知基准收益率为10%,则( )。 A、NPV甲>NPV乙

A、NPV甲>NPV乙

B、NPV甲<NPV乙

C、NPV甲=NPV乙

D、不确定答案:A解析:本题考查的是财务净现值。

-

第19题:

某投资项目有甲、乙两个备选方案,两个方案现金流量预测值如下表所示(单位:万元)。

甲、乙两个方案的NPV分别为()。A.211.24万元,218.13万元

B.174.12万元,125.81万元

C.437.04万元,443.93万元

D.225.80万元,225.80万元答案:C解析:NPV就是累计净现金流量现值。 -

第20题:

已知:某企业为开发新产品拟投资1000万元(均为自有资金)建设一条生产线,现有甲、乙、丙三个方案可供选择。

(1)甲方案的现金净流量为:NCF0=-1000万元,NCF1~2=0万元,NCF3~8=200万元。

(2)乙方案的相关资料为:在建设起点用850万元购置不需要安装的固定资产,同时垫支150万元营运资金,立即投入生产。预计投产后第1年到第10年每年营业收入450万元(不含增值税),每年的经营成本和所得税分别为200万元和50万元;第10年回收的固定资产残值和垫支的营运资金分别为60万元和150万元。

(3)丙方案的现金流量资料如表1所示:

表1单位:万元

说明:“6~10”年一列中的数据为每年数,连续5年相等;“﹡”表示省略的数据。

该企业所在行业的基准折现率为10%。

表2货币时间价值系数表

要求:

(1)指出甲方案项目计算期,并说明该方案第3至8年的现金净流量(NCF3~8)属于何种年金形式;

(2)计算乙方案项目计算期内各年的现金净流量;

(3)根据表1的数据,写出表中丙方案相关现金净流量和累计现金净流量(不用列算式);

(4)计算甲、丙两方案包括建设期的静态投资回收期;

(5)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性;

(6)如果丙方案的净现值为725.69万元,用年金净流量为企业做出该生产线项目投资的决策。答案:解析:(1)甲方案项目计算期=8年

第3至8年的现金净流量(NCF3~8)属于递延年金形式。

(2)NCF0=-850-150=-1000(万元)

NCF1~9=营业收入-经营成本-所得税=450-200-50=200(万元)

NCF10=200+60+150=410(万元)

(3)单位:万元

(4)甲方案不包括建设期的静态投资回收期=1000/200=5(年)

甲方案包括建设期的静态投资回收期=2+5=7(年)

丙方案包括建设期的静态投资回收期=5+112/165=5.68(年)

(5)NPV甲=-1000+[200×(P/A,10%,8)-200×(P/A,10%,2)]

=-1000+200×5.3349-200×1.7355=-280.12(万元)

NPV乙=-1000+200×(P/A,10%,9)+410×(P/F,10%,10)

=-1000+200×5.7590+410×0.3855=309.86(万元)

由于甲方案的净现值小于零,所以甲方案不具备财务可行性;因为乙方案的净现值大于零,所以乙方案具备财务可行性。

(6)乙方案年金净流量=309.86/(P/A,10%,10)=309.86/6.1446=50.43(万元)

丙方案年金净流量=725.69/(P/A,10%,11)=725.69/6.4951=111.73(万元)

所以:丙方案优于乙方案,应选择丙方案。 -

第21题:

C公司拟投资建设一条生产线,现有甲、乙两种投资方案可供选择,相关资料如下表所示:

现金流量计算表

单位:万元

说明:表中“2~5”年中的数字为等额数,“×”代表省略的数据。

该公司适用的企业所得税税率为25%。假定基准现金流量贴现率为8%,财务费用为零。相关货币时间价值系数如下表所示:

要求:

(1)确定现金流量计算表中英文字母代表的数值。(不需要列出计算过程)

(2)若甲、乙两方案的净现值分别为264.40万元和237.97万元,且甲、乙两方案互斥,分别计算甲、乙两方案的年金净流量,并根据计算结果进行决策。答案:解析:(1)A=|-620|-600=20(万元);B=156×25%=39(万元);C=156-39+112=229(万元)

(2)甲方案的年金净流量=264.40÷(P/A,8%,6)=264.40÷4.6229=57.19(万元)

乙方案的年金净流量=237.97÷(P/A,8%,5)=237.97÷3.9927=59.60(万元)

由于乙方案的年金净流量大于甲方案,因此,应选择乙方案。 -

第22题:

C公司拟投资建设一条生产线,现有甲、乙两种投资方案可供选择,相关资料如表2所示:

表2???????????????????? ??甲、乙投资方案现金流量计算表

单位:万元

说明:表中“2~5”年中的数字为等额数。“*”表示省略的数据。

?

该公司适用的企业所得税税率为25%。假定基准现金流量折现率为8%,财务费用为零。相关货币时间价值系数如表3所示:

表3??????????????????????? 相关货币时间价值系数表

要求:

(1)确定表2内英文字母代表数值(不需要列示计算过程)。

(2)若甲、乙两方案的净现值分别为264.40万元和237.97万元,且甲、乙两方案互斥,分别计算甲、乙两方案的年金净流量,并根据计算结果进行决策。答案:解析:(1)A=20;B=156×25%=39;C=156+112-39=229

(2)甲方案的年金净流量=264.40÷(P/A,8%,6)=57.19(万元)

乙方案的年金净流量=237.97÷(P/A,8%,5)=59.60(万元)

由于乙方案的年金净流量大于甲方案,所以,应选择乙方案。 -

第23题:

问答题C公司拟投资建设一条生产线,现有甲、乙两种投资方案可供选择,相关资料如表1所示。该公司适用的企业所得税税率为25%。假定基准现金贴现率为8%,财务费用为零。相关货币时间价值系数表如表2所示。表2货币时间价值系数表若甲、乙两方案的净现值分别为264.40万元和237.97万元,且甲、乙两方案互斥,分别计算甲、乙两方案的年金净流量,并根据计算结果进行决策。正确答案: 甲方案的年金净流量=264.40/(P/A,8%,6)=57.19(万元)乙方案的年金净流量=237.97/(P/A,8%,5)=59.60(万元)由于乙方案的年金净流量大于甲方案,所以应选择乙方案。解析: 暂无解析