某公司2010年提取了公积金后的税后净利润为1000万元,2011年投资计划所需资金为800万元,公司的目标资本结构为自有资本占70%,借入资本占30%。按照目标资本结构的要求,公司投资方案所需的自有资本数额为()万元。A:240 B:560 C:700 D:800

题目

B:560

C:700

D:800

相似考题

更多“某公司2010年提取了公积金后的税后净利润为1000万元,2011年投资计划所需资金为800万元,公司的目标资本结构为自有资本占70%,借入资本占30%。按照目标资本结构的要求,公司投资方案所需的自有资本数额为()万元。”相关问题

-

第1题:

某公司采用剩余股利分配政策对2013年的股利进行分配。2013年的税后净利润为1000万元,2014年的投资计划所需资金为600万元;公司的目标资本结构为:自有资本占60%,借入资本占40%。该公司2013年应向投资者分红()万元。A:360

B:420

C:580

D:640答案:D解析:分红数额的计算公式为:分红数额=本年净利润-下一年投资总额*自有资本比率,根据题意得,该公司向投资者分红数额=1000-600*60%=1000-360=640(万元)。 -

第2题:

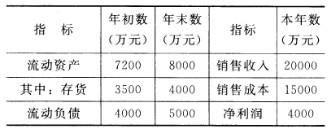

共用题干

某公司2012年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2013年该公司的投资计划所需资金为5000万元。按照剩余股利政策的要求,该公司2012年度应向投资者分红()万元。

A:600

B:800

C:1000

D:3000答案:C解析:本题考查的是销售净利率的计算。销售净利率=(利润/销售收入)*100%=4000/20000=20%。

本题考查的是存货周转率的计算。存货周转率=销售成本/平均存货=15000/[(3500+4000)/2]=4(次)。

本题考查的是股利分配政策。4000-5000*60%=1000(万元)。

本题考查的是剩余股利政策的优点。剩余股利政策的优点是能充分利用筹资成本的资金来源,保持理想的资本结构,使综合资本成本最低。 -

第3题:

某公司2011年提取了公积金后的税后净利润为900万元,2012年投资计划所需资金为750万元,公司的目标资本结构为自有资本占65%,借入资本占35%。按照剩余股利政策的要求,该公司2011年向投资者分红的数额为()万元。A:412.5

B:487.5

C:585

D:900答案:A解析:本题考查剩余股利政策。公司投资方案所需的自有资本数额=750×65%=487.5(万元)。该公司2011年向投资者分红的数额=900一487.5=412.5(万元)。 -

第4题:

某公司2012年的税后净利润为6000万元,2013年的投资计划所需资金8000万元,公司的目标资本结构为白有资本占70%,借入资本占30%。按照剩余股利政策的要求,该公司向投资者分红数额为()万元。A:400

B:4200

C:5600

D:6000答案:A解析:按照目标资本结构的要求,公司投资方案所需的自有资本数额为8000*70%=5600(万元),按照剩余股利政策的要求,该公司向投资者分红数额为6000-5600=400(万元) -

第5题:

某公司2006年度净利润为5,000万元,2007年度投资计划所需资金4,000万元,公司目标资本结构为自有资金占60%,借入资金占40%。则按照目标资本结构的要求,(1)计算公司2007年投资方案所需的自有资金数额;(2)计算该公司2006年度可向投资者分红的数额。

正确答案: (1)则按照目标资本结构的要求,公司2007年投资方案所需的自有资金数额为:

4,000×60%=2,400(万元)

(2)按照剩余股利政策的要求,该公司2006年度可向投资者分红的数额为:

5,000-2,400=2,600(万元) -

第6题:

某公司2012年税后净利润为6000万元,2013年的投资计划所需资金8000万元,公司的目标资本结构为自有资本70%,借入资本占30%,按照剩余股利政策的要求,该公司投资者分红数额为( )万元。

- A、400

- B、4200

- C、5600

- D、6000

正确答案:A -

第7题:

单选题某公司2012年税后净利润为6000万元,2013年的投资计划所需资金为8000万元,公司的目标资本结构为自有资本70%,借入资本占30%,按照剩余股利政策的要求,该公司向投资者分红数额为( )万元。[2013年真题]A400

B4200

C5600

D6000

正确答案: D解析:

剩余股利政策下分红数额的计算公式为:分红数额=净利润-(投资总额×自存资本的比率)。由题意,该公司向投资者分红数额=6000-(8000×70%)=400(万元)。 -

第8题:

单选题某公司2012年提取了公积金后的税后净利润为800万元,2013年投资计划所需资金为700万元,公司的目标资本结构为自有资本占70%,借人资本占30%,按照目标资本结构的要求,公司投资方案所需的自有资本数额为()万元。A210

B240

C490

D560

正确答案: C解析: 本题考查剩余股利政策的应用。投资机会所需资金为700万元,公司的目标资本结构为自有资本占70%,所以该公司2013年投资所需要的自有资本数额=700×70%=490(万元)。 -

第9题:

单选题根据下列条件,回答81-82题:某公司2003年提取了公积金、公益金后的税后净利为l000万元,2004年的投资计划所需资金700万元,公司的目标资本结构为自有资本和借入资本各占一半,则按照资本结构的要求,回答下面的问题。 公司投资方案所需的自有资本数额为( )。A400万元

B350万元

C700万元

D300万元

正确答案: D解析: 暂无解析 -

第10题:

单选题某公司2010年提取了公积金后的税后净利润为1000万元,2011年投资计划所需资金为800万元,公司的目标资本结构为自有资本占70%,借入资本占30%。按照目标资本结构的要求,公司投资方案所需的自有资本数额为( )万元。A240

B560

C700

D800

正确答案: B解析: 本题考查自有资本的计算。投资方案所需的自有资本数额=800×70%=560(万元)。 -

第11题:

单选题某公司采用剩余股利分配政策对2013年的股利进行分配。2013年的税后净利润为1000万元,2014年的投资计划所需资金600万元;公司的目标资本结构为自有资本占60%,借入资本40%。该公司2013年应向投资者分红()万元。A360

B420

C580

D640

正确答案: A解析: -

第12题:

单选题某公司采用剩余股利分配政策对2013年的股利进行分配。2013年的税后净利润为1000万元,2014年的投资计划所需资金为600万元;公司的目标资本结构为:自有资本占60%,借入资本占40%。该公司2013年应向投资者分红( )万元。[2014年真题]A360

B420

C580

D640

正确答案: A解析:

分红数额的计算公式为:分红数额=本年净利润-下一年投资总额×自有资本比率,由题意,该公司向投资者分红数额=1000-600×60%=1000-360=640(万元)。 -

第13题:

共用题干

某公司2011年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占70%,借入资本占30%。2012年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:按照剩余股利政策的要求,该公司2011年度向投资者分红的数额为()万元。

A:3000

B:4200

C:6000

D:7200答案:A解析:按照剩余股利政策的要求,该公司向投资者分红数额为7200-6000*70%=3000(万元)。

剩余股利政策的主要缺点包括:股利发放额每年随着投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

销售净利率=净利润/销售收入=7200/30000*100%=24%。

流动比率=流动资产/流动负债=8000/5000=1.6。

根据应收账款周转率的计算公式,2011年应收账款周转率=30000*[2/(3300+4200)]=8(次)。 -

第14题:

某公司2012年的税后净利润为6000万元,2013年的投资计划所需资金8000万元,公司的目标资本结构为自有资本占70%,借入资本占30%。按照剩余股利政策的要求,该公司向投资者分红数额为()万元。A:400

B:4200

C:5600

D:6000答案:A解析:根据计算公式,分红数额=6000-8000*70%=400(万元)。 -

第15题:

某公司2012年税后净利润为6000万元,2013年的投资计划所需资金为8000万元,公司的目标资本结构为自有资本70%,借入资本占30%,按照剩余股利政策的要求,该公司向投资者分红数额为()万元。A:400

B:4200

C:5600

D:6000答案:A解析:剩余股利政策下分红数额的计算公式为:分红数额=净利润-(投资总额*自存资本的比率)。由题意,该公司向投资者分红数额=6000-(8000*70%)=400(万元)。 -

第16题:

某公司成立于2003年1月1日,2003年度实现的净利润为1000万元,分配现金股利550万元,提取盈余公积450万元(所提盈余公积均已指定用途)。2004年实现的净利润为900万元(不考虑计提法定盈余公积的因素)。2005年计划增加投资,所需资金为700万元。假定公司目标资本结构为自有资金占60%,借入资金占40%。在保持目标资本结构的前提下,计算2005年投资方案所需的自有资金额和需要从外部借入的资金额。

正确答案:2005年投资方案所需的自有资金额=700×60%=420(万元)

2005年投资方案所需从外部借入的资金额=700×40%=280(万元) -

第17题:

根据下列条件,回答81-82题:某公司2003年提取了公积金、公益金后的税后净利为l000万元,2004年的投资计划所需资金700万元,公司的目标资本结构为自有资本和借入资本各占一半,则按照资本结构的要求,回答下面的问题。 按照剩余股利政策的要求,该公司2003年向投资者分红数额为( )。

- A、350万元

- B、300万元

- C、650万元

- D、600万元

正确答案:C -

第18题:

单选题某公司2012年度有关财务资料如下:该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2013年该公司的投资计划所需资金为5000万元。按照剩余股利政策的要求,该公司2012年度应向投资者分红()万元。A600

B800

C1000

D3000

正确答案: A解析: 暂无解析 -

第19题:

单选题某公司采取剩余股利分配政策对2013年股利进行分配。2013年税后净利润为l000万元,2014年投资计划所需资金600万元,公司的目标资本结构为自有资本占60070,借入资本占40%,则该公司2013年应向投资者分红( )万元。A360

B420

C580

D640

正确答案: C解析: -

第20题:

问答题某公司2006年度净利润为5,000万元,2007年度投资计划所需资金4,000万元,公司目标资本结构为自有资金占60%,借入资金占40%。则按照目标资本结构的要求,(1)计算公司2007年投资方案所需的自有资金数额;(2)计算该公司2006年度可向投资者分红的数额。正确答案: (1)则按照目标资本结构的要求,公司2007年投资方案所需的自有资金数额为:

4,000×60%=2,400(万元)

(2)按照剩余股利政策的要求,该公司2006年度可向投资者分红的数额为:

5,000-2,400=2,600(万元)解析: 固定股利政策、固定股利比例政策、正常股利加额外股利政策的理论依据是股利重要论,剩余股利政策的理论依据是股利无关论。 -

第21题:

单选题2011年,某公司有甲、乙两个投资方案,该公司采用不同的投资决策方法得到的评价结果如下表所示。该公司2011年度销售收入8000万元,实现税后净利润1000万元,提取公积金后的税后净利润为880万元,2012年的投资计划所需资金为1600万元。该公司采用剩余股利政策向投资者分配利润,其目标资本结构为自有资本占40%,借入资本占60%。按照剩余股利政策的要求,该公司2011年度应向投资者分红()万。A120

B240

C360

D400

正确答案: D解析: 暂无解析 -

第22题:

单选题公司采取剩余股利分配政策对2016年股利进行分配。2016年税后净利润为1000万,2017年投资计划所需资金600万元,公司的目标资本结构为自有资本占60%,借入资本占40%,则该公司2016年应向投资者分红( )万元。A360

B420

C580

D640

正确答案: C解析: -

第23题:

单选题根据下列条件,回答81-82题:某公司2003年提取了公积金、公益金后的税后净利为l000万元,2004年的投资计划所需资金700万元,公司的目标资本结构为自有资本和借入资本各占一半,则按照资本结构的要求,回答下面的问题。 按照剩余股利政策的要求,该公司2003年向投资者分红数额为( )。A350万元

B300万元

C650万元

D600万元

正确答案: D解析: 暂无解析 -

第24题:

单选题某公司采用剩余股利分配政策对2013年股利进行分配。2013年税后净利润为1000万元,2014年投资计划所需资金为600万元,公司的目标资本结构为自有资本占60%,借入资本占40%,则该公司2013年应向投资者分红()万元。A360

B420

C580

D640

正确答案: C解析: