假定某一股票的现价为32美元,如果某投资者认为这以后的3个月中股票价格不可能发生重大变化.现在3个月期看涨期权的市场价格如下: 此时,投资者进行套利的方式是()。 A. 水平价差期权 B. 盒式价差期权 C. 蝶式价差期权 D. 鹰式价差期权

题目

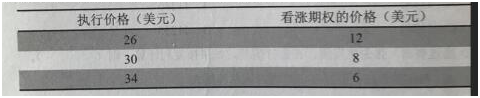

假定某一股票的现价为32美元,如果某投资者认为这以后的3个月中股票价格不可能发生重大变化.现在3个月期看涨期权的市场价格如下:

此时,投资者进行套利的方式是()。

此时,投资者进行套利的方式是()。

A. 水平价差期权

B. 盒式价差期权

C. 蝶式价差期权

D. 鹰式价差期权

B. 盒式价差期权

C. 蝶式价差期权

D. 鹰式价差期权

相似考题

更多“假定某一股票的现价为32美元,如果某投资者认为这以后的3个月中股票价格不可能发生重大变化.现在3个月期看涨期权的市场价格如下: ”相关问题

-

第1题:

假定某一股票的现价为32美元,如果某投资者认为这以后的3个月中股票价不可能发生重大变化,现在3个月期看涨期权的市场价格如下:

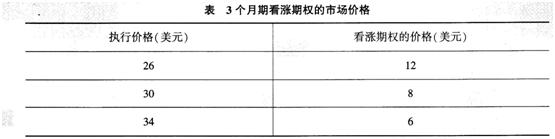

构造期权组合的成本为()A.0

B.1

C.2

D.3答案:C解析:构造期权组合的成本为12+6-(2×8)=2

-

第2题:

假定某段的现价为32美元,如果某投资者认为这以后的3个月中股票价不可能发生

重大变化,现在3个月期看涨期权的市场价格如下:

此时,投资者进行套利的方式是( )。

A.水平差

B.盒式差价

C.蝶式差价

D.鹰蝶式差价答案:A解析:@## -

第3题:

假定某一股票的现价为32美元,如果某投资者认为这以后的3个月中股票价格不可能发生重大变化.现在3个月期看涨期权的市场价格如下:

构造该期权组合的成本为()美元。A. 0

B. 1

C. 2

D. 3答案:C解析:成本=12+6-(2×8)=2(美元)。 -

第4题:

假定某一股票的现价为32美元,如果某投资者认为这以后的3个月中股票价格不可能发生重大变化.现在3个月期看涨期权的市场价格如下:

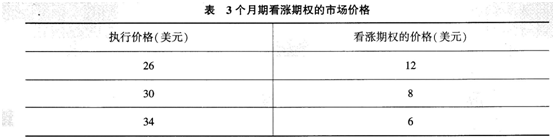

如果3个月后,股票价格为27美元,投资者收益为()美元。A. -1

B. 0

C. 1

D. 2答案:A解析:投资者收益=27-26-2=-1(美元)。 -

第5题:

假定某段的现价为32美元,如果某投资者认为这以后的3个月中股票价不可能发生

重大变化,现在3个月期看涨期权的市场价格如下:

如果三个月后,股票价格为27,投资者收益为( )。

A.0

B.1

C.2

D.3答案:C解析:@## -

第6题:

李某买入一张(100份)某公司5月份执行价格为95美元的看涨期权,期权价格为4美元,并且卖出了一张该公司5月份执行价格为100美元的看涨期权合约,期权价格为2美元,如果不考虑货币时间价值,那么下列说法正确的是()。

Ⅰ.李某能获得的最大潜在利润300美元

Ⅱ.如果到期时该公司股票价格100美元,李某亏损100美元

Ⅲ.李某最大策略损失为200美元

Ⅳ.李某盈亏平衡时的最低股票价格是97美元

A、Ⅰ、Ⅳ

B、Ⅱ、Ⅳ

C、Ⅱ、Ⅲ

D、Ⅰ、Ⅱ、Ⅲ、Ⅳ答案:A解析:A

如果到期时该公司股票价格100美元,李某盈利300美元,所以Ⅱ错了,BCD全错了。 -

第7题:

假设股票价格是31美元,无风险利率为10%,3个月期的执行价格为30美元的欧式看涨期权的价格为3美元,3个月期的执行价格为30美元的欧式看跌期权的价格为1美元。如果存在套利机会,则利润为()。A. 0.22

B. 0.36

C. 0.27

D. 0.45答案:C解析:本题考察对期权平价关系的理解。C+Ke^-rt=3+30e^-0.10.25=32.26(美元),P+S=1+31=32.00(美元),可知C+Ke^-rt>P+S,则应卖出看涨期权、买入看跌期权和股票,则初始投资为:31+1-3=29(美元);若在初始时刻以无风险利率借入资金,3个月后应偿付的金额为:29e^-0.10.25=29.73(美元)。在到期日,无论执行看涨期权、或是执行看跌期

权,都会使股票以30美元的价格出售,此时净利为30-29.73=0.27(美元)。 -

第8题:

投资者认为未来某股票价格下跌,但并不持有该股票,那么以下恰当的交易策略为( )。A: 买入看涨期权

B: 卖出看涨期权

C: 卖出看跌期权

D: 备兑开仓答案:B解析:投资者认为未来某股票价格下跌,但并不持有该股票,应买入看跌期权或卖出看涨期权

。D项,备兑开仓适用于投资者买入一种股票或手中持有某股票同时卖出该股票的看涨

期权的情形。 -

第9题:

某不支付股利的美式股票看涨期权,其执行价格为30美元,到期期限为4个月,期权价格为4.2美元。若股票现在的市场价格为28美元,按连续复利计算的无风险利率为6%,试确定相同标的股票、执行价格为30美元、到期期限为4个月的美式看跌期权的价格区间。

正确答案:根据C+X>P+S>C+Xe-rT,

有:C+Xe-rT-S -

第10题:

问答题假设某投资者某投资者认为A股票价格上涨的可能性较大,于是买入了一份三个月到期的A股票的看涨股票期权,每份合约的交易量为100股,期权协议价格为50美元/股。(计算结果保留两位小数) 若一个月后,A股票市场价格为60美元,则此时该看涨期权的内在价值又是多少?正确答案: 此时该看涨期权的内在价值=60×100-50×100=1000美元解析: 暂无解析 -

第11题:

问答题如果某公司股票现在的市场价格为32美元,执行价格为30美元的该公司美式股票看涨期权的价格为5.60美元,该期权的有效期还有4个月。同时,市场预期该公司将会在2个月后支付每股1.5美元的股利。假定按连续复利计算的无风险利率为12%(年利率)。要使得市场中不存在无风险套利机会,则该美式看涨期权的价格下限是多少?正确答案: 股利的现值为:

D.1.5*e-0.12*2/12=1.47美元因而,

S.D-Xe-rT=32-1.47-30*e-0.12*4/12=1.71美元

S.Xe-rt=32-e-0.12*2/12=2.59美元

有C>=max(S-D-Xe-rT,S-Xe-rt,0)=2.59美元。

故该美式看涨期权的价格不低于2.59美元。解析: 暂无解析 -

第12题:

单选题假设某投资者认为某一股票的价格在以后的3个月中将发生重大变化,该股票的现行市场价值为69美元,该投资者可以通过同时购买到期期限为3个月,执行价格为70美元的一个看涨期权和一个看跌期权来进行套利。假定看涨期权的成本为4美元,看跌期权的成本为3美元。如果股票价格保持69美元不变,则该策略可获利( )美元。A6

B-6

C7

D-7

正确答案: D解析: -

第13题:

假定某段的现价为32美元,如果某投资者认为这以后的3个月中股票价不可能发生

重大变化,现在3个月期看涨期权的市场价格如下:

此时,投资者进行套利的方式是( )。

A.水平价差期权

B.盒式价差期权

C.蝶式价差期权

D.鹰式价差期权答案:C解析: -

第14题:

假定某一股票的现价为32美元,如果某投资者认为这以后的3个月中股票价不可能发生重大变化,现在3个月期看涨期权的市场价格如下:

如果三个月后,股票价格为27,投资者收益为A.-1

B.1

C.2

D.3答案:A解析:投资者分别买入执行价格为26和34的看涨期权,出售两个执行价格为30的看涨期权。当股票价格为27时,执行26美元的看涨期权,获利27-26=1美元,放弃34美元的看涨期权。同时出售的两个30美元的看涨期权买方也会放弃行权。扣除成本2美元,净损失1美元。 -

第15题:

假定某一股票的现价为32美元,如果某投资者认为这以后的3个月中股票价不可能发生重大变化,现在3个月期看涨期权的市场价格如下:

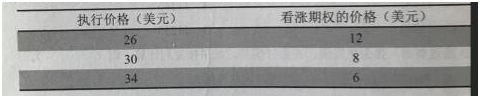

3个月后投资者获得了最大利润,当时股票价格为()A.25

B.29

C.30

D.34答案:C解析:当股票价格为30美元时,会得到最大利润30-26=4-2=2美元。选项A,净损失2美元.选项B,收益为1美元。选项D,净损失2美元。

-

第16题:

假定某一股票的现价为32美元,如果某投资者认为这以后的3个月中股票价不可能发生重大变化,现在3个月期看涨期权的市场价格如下:

此时,投资者进行套利的方式是( )A.水平价差期权

B.盒式价差期权

C.蝶式价差期权

D.鹰式价差期权答案:C解析:考核金融期权的套利。蝶式价差套利,我们考虑三种协议价格X1、X2和X3,相同标的资产,相同到期日的看涨期权,X2 = (X1+X3) ÷2,利用套利定价原理我们可以推导出三者的期权应该满足:2C2第17题:

假定某一股票的现价为32美元,如果某投资者认为这以后的3个月中股票价格不可能发生重大变化.现在3个月期看涨期权的市场价格如下:

3个月后投资者获得了最大利润,此时的股票价格为()美元。A. 25

B. 29

C. 30

D. 34答案:C解析:股票价格高于34美元或低于26美元时,投资者收益为0,净损失为2美元。 股票价格为28美元时,收益为28-26-2=0:

股票价格为29美元时,收益为29-26-2=1;

股票价格为30美元时,收益为30-26-2=2:

股票价格为31美元时,收益为31-26-2×(31-30)-2=1;

股票价格为32美元时,收益为32-26-2×(32-30)-2=0;

股票价格为33美元时,收益为33-26-2×(33-30)-2=-1:

因此,股票价格为30美元时,利润最大。第18题:

假设股票价格是31美元,无风险利率为10%,3个月期的执行价格为30美元的欧式看涨期权的价格为3美元,3个月期的执行价格为30美元的欧式看跌期权的价格为1美元。如果存在套利机会,则利润为( )。A、0.22

B、0.36

C、0.27

D、0.45答案:C解析:本题考察对期权平价关系的理解。C+Ke^-rt=3+30e^-0.10.25=32.26(美元),P+S=1+31=32.00(美元),可知C+Ke^-rt>P+S,则应卖出看涨期权、买入看跌期权和股票,则初始投资为:31+1-3=29(美元);若在初始时刻以无风险利率借入资金,3个月后应偿付的金额为:29e^-0.10.25=29.73(美元)。在到期日,无论执行看涨期权、或是执行看跌期权,都会使股票以30美元的价格出售,此时净利为30-29.73=0.27(美元)。第19题:

投资者认为未来某股票价格下跌,但并不持有该股票,那么以下恰当的交易策略为( )。?A.卖出看涨期权

B.买入看涨期权

C.卖出看跌期权

D.备兑开仓答案:A解析:投资者认为未来某股票价格下跌,但并不持有该股票,应买入看跌期权或卖出看涨期权。D项,备兑开仓适用于投资者买入一种股票或手中持有某股票同时卖出该股票的看涨期权的情形。第20题:

一个投资者出售了5份无担保的某股票看涨期权,期权价格为3.5美元,执行价格为60美元,而标的股票目前市场价格为57美元。他的初始保证金要求是多少?

正确答案: 无担保期权的保证金为以下两者的较大者

A.出售期权的期权费收入加上期权标的资产价值的20%减去期权处于虚值状态的数额(如果有这一项的话);

保证金A=(3.5+57×0.2-(60-57))×5×100=11.9×500=5950元

B.出售期权的期权费收入加上标的资产价值的10%;

保证金B=(3.5+57×0.1)×5×100=4600元

由于用A算出来的保证金较大,因此必须缴纳5950美元作为保证金。第21题:

备兑看涨期权策略适用于下列哪种情况?()

- A、认为股票价格看涨,又认为变动幅度会比较小的投资者

- B、认为股票价格看跌,又认为变动幅度会比较小的投资者

- C、投资者更在意某一最低收益目标能否达到

- D、投资者更在意追求最大收益

正确答案:A,C第22题:

问答题假设某投资者某投资者认为A股票价格上涨的可能性较大,于是买入了一份三个月到期的A股票的看涨股票期权,每份合约的交易量为100股,期权协议价格为50美元/股。(计算结果保留两位小数) 若一个月后,A股票市场价格为40美元,请问此时该看涨期权的内在价值是多少?正确答案: 看涨期权的内在价值=Max(X-S,0),市场价格低于协议价格,所以此时该看涨期权的内在价值为0解析: 暂无解析第23题:

单选题某投资者购买100个IBM股票的欧式看涨期权,执行价格为100美圆/股,假定股票现价为98美圆/股,有效期为2个月,期权价格为5美圆。如果到期时股票现价为115美圆/股,出售期权者的损益为()。A-1500美圆

B-1000美圆

C1000美圆

D1500美圆

正确答案: C解析: 暂无解析