某上市公司目前总资产10000万元,其中股东权益4000万元,普通股股数3500万股,长期借款6000万元,长期借款年利率8%,有关机构的统计资料表明,该公司股票的贝塔系数(系数β)为1.2,目前整个股票市场平均收益率为10%,无风险收益率为4%,公司适用的所得税税率为25%,公司拟通过再筹资开发甲、丁两个投资项目,有关资料如下:资料一:甲项目投资额为1200万元,经测算,甲项目的投资报酬率存在-5%,12%和17%三种可能情况,三种情况出现的概率分别为0.3、0.4和0.3.。资料二:丁项目投资额为20

题目

某上市公司目前总资产10000万元,其中股东权益4000万元,普通股股数3500万股,长期借款6000万元,长期借款年利率8%,有关机构的统计资料表明,该公司股票的贝塔系数(系数β)为1.2,目前整个股票市场平均收益率为10%,无风险收益率为4%,公司适用的所得税税率为25%,公司拟通过再筹资开发甲、丁两个投资项目,有关资料如下:

资料一:甲项目投资额为1200万元,经测算,甲项目的投资报酬率存在-5%,12%和17%三种可能情况,三种情况出现的概率分别为0.3、0.4和0.3.。

资料二:丁项目投资额为2000万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,丁项目的净现值分别为4.9468万元和-7.4202万元。

资料三:丁项目所需筹资有A、B两个方案可供选择。A方案:发行票面利率为12%,期限为3年的公司债券;B方案:增发普通股500万股,每股发行价为4元,假定筹资过程中发生的筹资费用忽略不计,长期借款和公司债券均为年末付息,到期还本。

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

与发行债券筹资相比,发行股票筹资的主要优点有( )。

资料一:甲项目投资额为1200万元,经测算,甲项目的投资报酬率存在-5%,12%和17%三种可能情况,三种情况出现的概率分别为0.3、0.4和0.3.。

资料二:丁项目投资额为2000万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,丁项目的净现值分别为4.9468万元和-7.4202万元。

资料三:丁项目所需筹资有A、B两个方案可供选择。A方案:发行票面利率为12%,期限为3年的公司债券;B方案:增发普通股500万股,每股发行价为4元,假定筹资过程中发生的筹资费用忽略不计,长期借款和公司债券均为年末付息,到期还本。

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

与发行债券筹资相比,发行股票筹资的主要优点有( )。

A.筹资成本较低

B.筹资风险较低

C.能增加公司的信誉

D.筹资限制少

E.没有固定利息负担

B.筹资风险较低

C.能增加公司的信誉

D.筹资限制少

E.没有固定利息负担

相似考题

更多“某上市公司目前总资产10000万元,其中股东权益4000万元,普通股股数3500万股,长期借款6000万元,长期借款年利率8%,有关机构的统计资料表明,该公司股票的贝塔系数(系数β)为1.2,目前整个股票市场平均收益率为10%,无风险收益率为4%,公司适用的所得税税率为25%,公司拟通过再筹资开发甲、丁两个投资项目,有关资料如下: ”相关问题

-

第1题:

某上市公司目前总资产10000万元,其中股东权益4000万元,普通股股数3500万股,长期借款6000万元,长期借款年利率8%,有关机构的统计资料表明,该公司股票的贝塔系数(β系数)为1.2,目前整个股票市场平均收益率为10%,无风险收益率为4%,公司适用的所得税税率为25%,公司拟通过再筹资开发甲、丁两个投资项目,有关资料如下:

资料一:甲项目投资额为1200万元,经测算,甲项目的投资报酬率存在-5%,12%和17%三种可能情况,三种情况出现的概率分别为0.3,0.4和0.3。

资料二:丁项目投资额为2000万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,丁项目的净现值分别为4.9468万元和-7.4202万元。

资料三:丁项目所需筹资有A、B两个方案可供选择。A方案:发行票面利率为12%,期限为3年的公司债券,B方案:增发普通股500万股,每股发行价为4元,假定筹资过程中发生的筹资费用忽略不计,长期借款和公司债券均为年末付息,到期还本。大股数=3500+500 大利息:480+240 小股数3500 小利息480

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

丁项目A、B两个筹资方案每股收益无差别点处的息税前利润为:A.1800万元

B.2100万元

C.2400万元

D.2700万元答案:C解析:大股数=3500+500 大利息:480+240 小股数3500 小利息480;

根据(大股数*大利息-小股数*小利息)/(大股数-小股数)=2400. -

第2题:

某上市公司目前总资产10000万元,其中股东权益4000万元,普通股股数3500万股,长期借款6000万元,长期借款年利率8%,有关机构的统计资料表明,该公司股票的贝塔系数(β系数)为1.2,目前整个股票市场平均收益率为10%,无风险收益率为4%,公司适用的所得税税率为25%,公司拟通过再筹资开发甲、丁两个投资项目,有关资料如下:

资料一:甲项目投资额为1200万元,经测算,甲项目的投资报酬率存在-5%,12%和17%三种可能情况,三种情况出现的概率分别为0.3,0.4和0.3。

资料二:丁项目投资额为2000万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,丁项目的净现值分别为4.9468万元和-7.4202万元。

资料三:丁项目所需筹资有A、B两个方案可供选择。A方案:发行票面利率为12%,期限为3年的公司债券,B方案:增发普通股500万股,每股发行价为4元,假定筹资过程中发生的筹资费用忽略不计,长期借款和公司债券均为年末付息,到期还本。大股数=3500+500 大利息:480+240 小股数3500 小利息480

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

丁项目的内部报酬率为:

A.14.2%

B.14.4%

C.14.6%

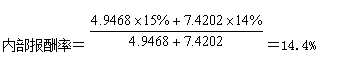

D.4.8%答案:B解析:乙项目的内部收益率:(X-14%)/(15%-14%)=(0-4.9468)/(-7.4202-4.9468) -

第3题:

(2016中)

某上市公司目前总资产10000万元,其中股东权益4000万元,普通股股数3500万股,长期借款6000万元,长期借款年利率8%,有关机构的统计资料表明,该公司股票的贝塔系数(系数β)为1.2,目前整个股票市场平均收益率为10%,无风险收益率为4%,公司适用的所得税税率为25%,公司拟通过再筹资开发甲、丁两个投资项目,有关资料如下:

资料一:甲项目投资额为1200万元,经测算,甲项目的投资报酬率存在-5%,12%和17%三种可能情况,三种情况出现的概率分别为0.3、0.4和0.3。

资料二:丁项目投资额为2000万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,丁项目的净现值分别为4.9468万元和-7.4202万元。

资料三:丁项目所需筹资有A、B两个方案可供选择。A方案:发行票面利率为12%,期限为3年的公司债券;B方案:增发普通股500万股,每股发行价为4元,假定筹资过程中发生的筹资费用忽略不计,长期借款和公司债券均为年末付息,到期还本。

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

丁项目A、B两个筹资方案每股收益无差别点的息税前利润为:A.1800万元

B.2100万元

C.2400万元

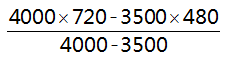

D.2700万元答案:C解析:采纳A方案:股数=3500万股;利息=6000×8%+2000×12%=720万元

采纳B方案:股数=3500+500=4000万股;利息=6000×8%=480万元

-

第4题:

(2016中)

某上市公司目前总资产10000万元,其中股东权益4000万元,普通股股数3500万股,长期借款6000万元,长期借款年利率8%,有关机构的统计资料表明,该公司股票的贝塔系数(系数β)为1.2,目前整个股票市场平均收益率为10%,无风险收益率为4%,公司适用的所得税税率为25%,公司拟通过再筹资开发甲、丁两个投资项目,有关资料如下:

资料一:甲项目投资额为1200万元,经测算,甲项目的投资报酬率存在-5%,12%和17%三种可能情况,三种情况出现的概率分别为0.3、0.4和0.3。

资料二:丁项目投资额为2000万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,丁项目的净现值分别为4.9468万元和-7.4202万元。

资料三:丁项目所需筹资有A、B两个方案可供选择。A方案:发行票面利率为12%,期限为3年的公司债券;B方案:增发普通股500万股,每股发行价为4元,假定筹资过程中发生的筹资费用忽略不计,长期借款和公司债券均为年末付息,到期还本。

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

根据资本资产定价模型,该公司目前的股权资本成本为:A.8.8%

B.10%

C.11.2%

D.12.6%答案:C解析:资本成本=4%+1.2×(10%-4%)=11.2% -

第5题:

某上市公司目前总资产10000万元,其中股东权益4000万元,普通股股数3500万股,长期借款6000万元,长期借款年利率8%,有关机构的统计资料表明,该公司股票的贝塔系数(β系数)为1.2,目前整个股票市场平均收益率为10%,无风险收益率为4%,公司适用的所得税税率为25%,公司拟通过再筹资开发甲、丁两个投资项目,有关资料如下:

资料一:甲项目投资额为1200万元,经测算,甲项目的投资报酬率存在-5%,12%和17%三种可能情况,三种情况出现的概率分别为0.3,0.4和0.3。

资料二:丁项目投资额为2000万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,丁项目的净现值分别为4.9468万元和-7.4202万元。

资料三:丁项目所需筹资有A、B两个方案可供选择。A方案:发行票面利率为12%,期限为3年的公司债券,B方案:增发普通股500万股,每股发行价为4元,假定筹资过程中发生的筹资费用忽略不计,长期借款和公司债券均为年末付息,到期还本。大股数=3500+500 大利息:480+240 小股数3500 小利息480

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

与发行股票筹资相比,采用债券筹资的主要优点有:A.筹资成本较低

B.财务风险较小

C.可利用财务杠杆作用

D.有利于保障股东对公司的控制权答案:A,C,D解析: -

第6题:

(2016中)

某上市公司目前总资产10000万元,其中股东权益4000万元,普通股股数3500万股,长期借款6000万元,长期借款年利率8%,有关机构的统计资料表明,该公司股票的贝塔系数(系数β)为1.2,目前整个股票市场平均收益率为10%,无风险收益率为4%,公司适用的所得税税率为25%,公司拟通过再筹资开发甲、丁两个投资项目,有关资料如下:

资料一:甲项目投资额为1200万元,经测算,甲项目的投资报酬率存在-5%,12%和17%三种可能情况,三种情况出现的概率分别为0.3、0.4和0.3。

资料二:丁项目投资额为2000万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,丁项目的净现值分别为4.9468万元和-7.4202万元。

资料三:丁项目所需筹资有A、B两个方案可供选择。A方案:发行票面利率为12%,期限为3年的公司债券;B方案:增发普通股500万股,每股发行价为4元,假定筹资过程中发生的筹资费用忽略不计,长期借款和公司债券均为年末付息,到期还本。

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

与发行股票筹资相比,采用债券筹资的主要优点有:A.筹资成本较低

B.财务风险较低

C.可利用财务杠杆作用

D.有利于保障股东对公司的控制权答案:A,C,D解析:债券筹资的财务风险较高。 -

第7题:

某上市公司目前总资产10000万元,其中股东权益4000万元,普通股股数3500万股,长期借款6000万元,长期借款年利率8%,有关机构的统计资料表明,该公司股票的贝塔系数(β系数)为1.2,目前整个股票市场平均收益率为10%,无风险收益率为4%,公司适用的所得税税率为25%,公司拟通过再筹资开发甲、丁两个投资项目,有关资料如下:

资料一:甲项目投资额为1200万元,经测算,甲项目的投资报酬率存在-5%,12%和17%三种可能情况,三种情况出现的概率分别为0.3,0.4和0.3。

资料二:丁项目投资额为2000万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,丁项目的净现值分别为4.9468万元和-7.4202万元。

资料三:丁项目所需筹资有A、B两个方案可供选择。A方案:发行票面利率为12%,期限为3年的公司债券,B方案:增发普通股500万股,每股发行价为4元,假定筹资过程中发生的筹资费用忽略不计,长期借款和公司债券均为年末付息,到期还本。大股数=3500+500 大利息:480+240 小股数3500 小利息480

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

甲项目的期望报酬率为:A、8%

B、8.4%

C、11.4%

D、12%答案:B解析:甲项目的预期资产报酬率=-5%*0.3+12%*0.4+17%*0.3=8.4% -

第8题:

案例一

(一)资料

某上市公司目前总资产10000 万元,其中股东权益4000 万元,普通股股数3500 万股,长期借款6000 万元,长期借款年利率8%,有关机构的统计资料表明,该公司股票的贝塔系数(β系数)为1.2,目前整个股票市场平均收益率为10%,无风险收益率为4%,公司适用的所得税税率为25%,公司拟通过再筹资开发甲、丁两个投资项目,有关资料如下:

资料一:甲项目投资额为1200 万元,经测算,甲项目的投资报酬率存在-5%,12%和17%三种可能情况,三种情况出现的概率分别为0.3,0.4 和0.3。

资料二:丁项目投资额为2000 万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,丁项目的净现值分别为4.9468 万元和-7.4202 万元。

资料三:丁项目所需筹资有A、B 两个方案可供选择。A 方案:发行票面利率为12%,期限为3 年的公司债券,B 方案:增发普通股500 万股,每股发行价为4 元,假定筹资过程中发生的筹资费用忽略不计,长期借款和公司债券均为年末付息,到期还本。大股数=3500+500 大利息:480+240 小股数3500 小利息480

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

甲项目的期望报酬率为:A.8% B.8.4% C.11.4% D.12%答案:B解析:甲项目的预期资产报酬率=-5%*0.3+12%*0.4+17%*0.3=8.4% -

第9题:

案例一

(一)资料

某上市公司目前总资产10000 万元,其中股东权益4000 万元,普通股股数3500 万股,长期借款6000 万元,长期借款年利率8%,有关机构的统计资料表明,该公司股票的贝塔系数(β系数)为1.2,目前整个股票市场平均收益率为10%,无风险收益率为4%,公司适用的所得税税率为25%,公司拟通过再筹资开发甲、丁两个投资项目,有关资料如下:

资料一:甲项目投资额为1200 万元,经测算,甲项目的投资报酬率存在-5%,12%和17%三种可能情况,三种情况出现的概率分别为0.3,0.4 和0.3。

资料二:丁项目投资额为2000 万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,丁项目的净现值分别为4.9468 万元和-7.4202 万元。

资料三:丁项目所需筹资有A、B 两个方案可供选择。A 方案:发行票面利率为12%,期限为3 年的公司债券,B 方案:增发普通股500 万股,每股发行价为4 元,假定筹资过程中发生的筹资费用忽略不计,长期借款和公司债券均为年末付息,到期还本。大股数=3500+500 大利息:480+240 小股数3500 小利息480

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

与发行股票筹资相比,采用债券筹资的主要优点有:A.筹资成本较低B.财务风险较小C.可利用财务杠杆作用D.有利于保障股东对公司的控制权答案:A,C,D解析: -

第10题:

(一)资料

某上市公司目前总资产10000万元,其中股东权益4000万元,普通股股数3500万股,长期借款6000万元,长期借款年利率8%,有关机构的统计资料表明,该公司股票的贝塔系数(β系数)为1.2,目前整个股票市场平均收益率为10%,无风险收益率为4%,公司适用的所得税税率为25%,公司拟通过再筹资开发甲、丁两个投资项目,有关资料如下:

资料一:甲项目投资额为1200万元,经测算,甲项目的投资报酬率存在-5%,12%和17%三种可能情况,三种情况出现的概率分别为0.3,0.4和0.3。

资料二:丁项目投资额为2000万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,丁项目的净现值分别为4.9468万元和-7.4202万元。

资料三:丁项目所需筹资有A、B两个方案可供选择。A方案:发行票面利率为12%,期限为3年的公司债券,B方案:增发普通股500万股,每股发行价为4元,假定筹资过程中发生的筹资费用忽略不计,长期借款和公司债券均为年末付息,到期还本。大股数=3500+500 大利息:480+240 小股数3500 小利息480

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

根据资本资产定价模型,该公司目前的股权资本成本为:A、8、8%

B、10%

C、11、2%

D、12、6%答案:C解析:资本成本=4%+1.2*(10%-4%)=11.2% -

第11题:

某上市公司目前总资产10000万元,其中股东权益4000万元,普通股股数3500万股,长期借款6000万元,长期借款年利率8%,有关机构的统计资料表明,该公司股票的贝塔系数(系数β)为1.2,目前整个股票市场平均收益率为10%,无风险收益率为4%,公司适用的所得税税率为25%,公司拟通过再筹资开发甲、丁两个投资项目,有关资料如下:

资料一:甲项目投资额为1200万元,经测算,甲项目的投资报酬率存在-5%,12%和17%三种可能情况,三种情况出现的概率分别为0.3、0.4和0.3.。

资料二:丁项目投资额为2000万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,丁项目的净现值分别为4.9468万元和-7.4202万元。

资料三:丁项目所需筹资有A、B两个方案可供选择。A方案:发行票面利率为12%,期限为3年的公司债券;B方案:增发普通股500万股,每股发行价为4元,假定筹资过程中发生的筹资费用忽略不计,长期借款和公司债券均为年末付息,到期还本。

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

丁项目A、B两个筹资方案每股收益无差别点的息税前利润为( )。

A.1800万元

B.2100万元

C.2400万元

D.2700万元

E.2900万元答案:C解析:采纳A方案:股数=3500万股;利息=6000×8%+2000×12%=720(万元)

采纳B方案:股数=3500+500=4000(万股);利息=6000×8%=480(万元)

EBIT=

=2400(万元) -

第12题:

问答题已知:某上市公司现有资金10000万元,其中:普通股股本3500万元,长期借款6000万元,留存收益500万元。普通股资金成本为10.5%,长期借款年利率为8%。有关投资服务机构的统计资料表明,该上市公司股票的系统性风险是整个股票市场风险的1.5倍。目前整个股票市场平均收益率为8%,无风险报酬率为5%。公司适用的所得税税率为33%。 公司拟通过再筹资发展甲、乙两个投资项目。有关资料如下: 资料一:甲项目投资额为1200万元,经测算,甲项目的资本收益率存在-5%、12%和17%三种可能,三种情况出现的概率分别为0.4、0.2和0.4 资料二:乙项目投资额为2000万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,乙项目的净现值分别为4.9468万元和-7.4202万元。 资料三:乙项目所需资金有A、B两个筹资方案可供选择。A方案:发行票面年利率为12%、期限为3年的公司债券;B方案:增发普通股,股东要求每年股利增长2.1%。 年末付息,到期还本。 资料四:假定该公司筹资过程中发生的筹资费可忽略不计,长期借款和公司债券均为年 指出该公司股票的β系数正确答案: 该公司股票的β系数=1.5解析: 暂无解析 -

第13题:

某上市公司目前总资产10000万元,其中股东权益4000万元,普通股股数3500万股,长期借款6000万元,长期借款年利率8%,有关机构的统计资料表明,该公司股票的贝塔系数(β系数)为1.2,目前整个股票市场平均收益率为10%,无风险收益率为4%,公司适用的所得税税率为25%,公司拟通过再筹资开发甲、丁两个投资项目,有关资料如下:

资料一:甲项目投资额为1200万元,经测算,甲项目的投资报酬率存在-5%,12%和17%三种可能情况,三种情况出现的概率分别为0.3,0.4和0.3。

资料二:丁项目投资额为2000万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,丁项目的净现值分别为4.9468万元和-7.4202万元。

资料三:丁项目所需筹资有A、B两个方案可供选择。A方案:发行票面利率为12%,期限为3年的公司债券,B方案:增发普通股500万股,每股发行价为4元,假定筹资过程中发生的筹资费用忽略不计,长期借款和公司债券均为年末付息,到期还本。大股数=3500+500 大利息:480+240 小股数3500 小利息480

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

根据资本资产定价模型,该公司目前的股权资本成本为:

A.8.8%

B.10%

C.11.2%

D.12.6%答案:C解析:资本成本=4%+1.2*(10%-4%)=11.2% -

第14题:

案例一

(一)资料

某上市公司目前总资产10000 万元,其中股东权益4000 万元,普通股股数3500 万股,长期借款6000 万元,长期借款年利率8%,有关机构的统计资料表明,该公司股票的贝塔系数(β系数)为1.2,目前整个股票市场平均收益率为10%,无风险收益率为4%,公司适用的所得税税率为25%,公司拟通过再筹资开发甲、丁两个投资项目,有关资料如下:

资料一:甲项目投资额为1200 万元,经测算,甲项目的投资报酬率存在-5%,12%和17%三种可能情况,三种情况出现的概率分别为0.3,0.4 和0.3。

资料二:丁项目投资额为2000 万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,丁项目的净现值分别为4.9468 万元和-7.4202 万元。

资料三:丁项目所需筹资有A、B 两个方案可供选择。A 方案:发行票面利率为12%,期限为3 年的公司债券,B 方案:增发普通股500 万股,每股发行价为4 元,假定筹资过程中发生的筹资费用忽略不计,长期借款和公司债券均为年末付息,到期还本。大股数=3500+500 大利息:480+240 小股数3500 小利息480

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

丁项目A、B 两个筹资方案每股收益无差别点处的息税前利润为:A.1800 万元B.2100 万元C.2400 万元D.2700 万元答案:C解析:大股数=3500+500 大利息:480+240 小股数3500 小利息480;根据(大股数*大利息-小股数*小利息)/(大股数-小股数)=2400. -

第15题:

某上市公司目前总资产10000万元,其中股东权益4000万元,普通股股数3500万股,长期借款6000万元,长期借款年利率8%,有关机构的统计资料表明,该公司股票的贝塔系数(β系数)为1.2,目前整个股票市场平均收益率为10%,无风险收益率为4%,公司适用的所得税税率为25%,公司拟通过再筹资开发甲、丁两个投资项目,有关资料如下:

资料一:甲项目投资额为1200万元,经测算,甲项目的投资报酬率存在-5%,12%和17%三种可能情况,三种情况出现的概率分别为0.3,0.4和0.3。

资料二:丁项目投资额为2000万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,丁项目的净现值分别为4.9468万元和-7.4202万元。

资料三:丁项目所需筹资有A、B两个方案可供选择。A方案:发行票面利率为12%,期限为3年的公司债券,B方案:增发普通股500万股,每股发行价为4元,假定筹资过程中发生的筹资费用忽略不计,长期借款和公司债券均为年末付息,到期还本。大股数=3500+500 大利息:480+240 小股数3500 小利息480

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

甲项目的期望报酬率为:

A.8%

B.8.4%

C.11.4%

D.12%答案:B解析:甲项目的预期资产报酬率=-5%*0.3+12%*0.4+17%*0.3=8.4% -

第16题:

(一)资料

某上市公司目前总资产10000万元,其中股东权益4000万元,普通股股数3500万股,长期借款6000万元,长期借款年利率8%,有关机构的统计资料表明,该公司股票的贝塔系数(β系数)为1.2,目前整个股票市场平均收益率为10%,无风险收益率为4%,公司适用的所得税税率为25%,公司拟通过再筹资开发甲、丁两个投资项目,有关资料如下:

资料一:甲项目投资额为1200万元,经测算,甲项目的投资报酬率存在-5%,12%和17%三种可能情况,三种情况出现的概率分别为0.3,0.4和0.3。

资料二:丁项目投资额为2000万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,丁项目的净现值分别为4.9468万元和-7.4202万元。

资料三:丁项目所需筹资有A、B两个方案可供选择。A方案:发行票面利率为12%,期限为3年的公司债券,B方案:增发普通股500万股,每股发行价为4元,假定筹资过程中发生的筹资费用忽略不计,长期借款和公司债券均为年末付息,到期还本。大股数=3500+500 大利息:480+240 小股数3500 小利息480

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

甲项目的期望报酬率为:A、8%

B、8、4%

C、11、4%

D、12%答案:B解析:甲项目的预期资产报酬率=-5%*0.3+12%*0.4+17%*0.3=8.4% -

第17题:

某上市公司目前总资产10000万元,其中股东权益4000万元,普通股股数3500万股,长期借款6000万元,长期借款年利率8%,有关机构的统计资料表明,该公司股票的贝塔系数(β系数)为1.2,目前整个股票市场平均收益率为10%,无风险收益率为4%,公司适用的所得税税率为25%。公司拟通过再筹资开发甲、丁两个投资项目,有关资料如下:

资料一:甲项目投资额为1200万元,经测算,甲项目的投资报酬率存在-5%,12%和17%三种可能情况,三种情况出现的概率分别为0.3、0.4和0.3。

资料二:丁项目投资额为2000万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,丁项目的净现值分别为4.9468万元和-7.4202万元。

资料三:丁项目所需筹资有A、B两个方案可供选择。A方案:发行票面利率为12%,期限为3年的公司债券;B方案:增发普通股500万股,每股发行价为4元,假定筹资过程中发生的筹资费用忽略不计,长期借款和公司债券均为年末付息,到期还本。

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

(2)甲项目的期望报酬率为:A.8%

B.8.4%

C.11.4%

D.12%答案:B解析:期望报酬率=-5%×0.3+12%×0.4+17%×0.3=8.4% -

第18题:

某上市公司目前总资产10000万元,其中股东权益4000万元,普通股股数3500万股,长期借款6000万元,长期借款年利率8%,有关机构的统计资料表明,该公司股票的贝塔系数(β系数)为1.2,目前整个股票市场平均收益率为10%,无风险收益率为4%,公司适用的所得税税率为25%。公司拟通过再筹资开发甲、丁两个投资项目,有关资料如下:

资料一:甲项目投资额为1200万元,经测算,甲项目的投资报酬率存在-5%,12%和17%三种可能情况,三种情况出现的概率分别为0.3、0.4和0.3。

资料二:丁项目投资额为2000万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,丁项目的净现值分别为4.9468万元和-7.4202万元。

资料三:丁项目所需筹资有A、B两个方案可供选择。A方案:发行票面利率为12%,期限为3年的公司债券;B方案:增发普通股500万股,每股发行价为4元,假定筹资过程中发生的筹资费用忽略不计,长期借款和公司债券均为年末付息,到期还本。

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

(4)丁项目A、B两个筹资方案每股收益无差别点的息税前利润为:A.1800万元

B.2100万元

C.2400万元

D.2700万元答案:C解析:采纳A方案:股数=3500万股;利息=6000×8%+2000×12%=720(万元)

采纳B方案:股数=3500+500=4000万股;利息=6000×8%=480(万元)

EBIT==2400(万元) -

第19题:

(一)资料

某上市公司目前总资产10000万元,其中股东权益4000万元,普通股股数3500万股,长期借款6000万元,长期借款年利率8%,有关机构的统计资料表明,该公司股票的贝塔系数(β系数)为1.2,目前整个股票市场平均收益率为10%,无风险收益率为4%,公司适用的所得税税率为25%,公司拟通过再筹资开发甲、丁两个投资项目,有关资料如下:

资料一:甲项目投资额为1200万元,经测算,甲项目的投资报酬率存在-5%,12%和17%三种可能情况,三种情况出现的概率分别为0.3,0.4和0.3。

资料二:丁项目投资额为2000万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,丁项目的净现值分别为4.9468万元和-7.4202万元。

资料三:丁项目所需筹资有A、B两个方案可供选择。A方案:发行票面利率为12%,期限为3年的公司债券,B方案:增发普通股500万股,每股发行价为4元,假定筹资过程中发生的筹资费用忽略不计,长期借款和公司债券均为年末付息,到期还本。大股数=3500+500 大利息:480+240 小股数3500 小利息480

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

丁项目的内部报酬率为:A、14、2%

B、14、4%

C、14、6%

D、4、8%答案:B解析:乙项目的内部收益率:X-14%/15%-14%=0-4.9468/-7.4202-4.9468

X=14.39% -

第20题:

某上市公司目前总资产10000万元,其中股东权益4000万元,普通股股数3500万股,长期借款6000万元,长期借款年利率8%,有关机构的统计资料表明,该公司股票的贝塔系数(β系数)为1.2,目前整个股票市场平均收益率为10%,无风险收益率为4%,公司适用的所得税税率为25%,公司拟通过再筹资开发甲、丁两个投资项目,有关资料如下:

资料一:甲项目投资额为1200万元,经测算,甲项目的投资报酬率存在-5%,12%和17%三种可能情况,三种情况出现的概率分别为0.3,0.4和0.3。

资料二:丁项目投资额为2000万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,丁项目的净现值分别为4.9468万元和-7.4202万元。

资料三:丁项目所需筹资有A、B两个方案可供选择。A方案:发行票面利率为12%,期限为3年的公司债券,B方案:增发普通股500万股,每股发行价为4元,假定筹资过程中发生的筹资费用忽略不计,长期借款和公司债券均为年末付息,到期还本。大股数=3500+500 大利息:480+240 小股数3500 小利息480

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

甲项目的期望报酬率为:A、8%

B、8、4%

C、11、4%

D、12%答案:B解析:甲项目的预期资产报酬率=-5%*0.3+12%*0.4+17%*0.3=8.4% -

第21题:

(2016中)

某上市公司目前总资产10000万元,其中股东权益4000万元,普通股股数3500万股,长期借款6000万元,长期借款年利率8%,有关机构的统计资料表明,该公司股票的贝塔系数(系数β)为1.2,目前整个股票市场平均收益率为10%,无风险收益率为4%,公司适用的所得税税率为25%,公司拟通过再筹资开发甲、丁两个投资项目,有关资料如下:

资料一:甲项目投资额为1200万元,经测算,甲项目的投资报酬率存在-5%,12%和17%三种可能情况,三种情况出现的概率分别为0.3、0.4和0.3。

资料二:丁项目投资额为2000万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,丁项目的净现值分别为4.9468万元和-7.4202万元。

资料三:丁项目所需筹资有A、B两个方案可供选择。A方案:发行票面利率为12%,期限为3年的公司债券;B方案:增发普通股500万股,每股发行价为4元,假定筹资过程中发生的筹资费用忽略不计,长期借款和公司债券均为年末付息,到期还本。

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

丁项目的内部报酬率为:A.14.2%

B.14.4%

C.14.6%

D.14.8%答案:B解析:

-

第22题:

案例一

(一)资料

某上市公司目前总资产10000 万元,其中股东权益4000 万元,普通股股数3500 万股,长期借款6000 万元,长期借款年利率8%,有关机构的统计资料表明,该公司股票的贝塔系数(β系数)为1.2,目前整个股票市场平均收益率为10%,无风险收益率为4%,公司适用的所得税税率为25%,公司拟通过再筹资开发甲、丁两个投资项目,有关资料如下:

资料一:甲项目投资额为1200 万元,经测算,甲项目的投资报酬率存在-5%,12%和17%三种可能情况,三种情况出现的概率分别为0.3,0.4 和0.3。

资料二:丁项目投资额为2000 万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,丁项目的净现值分别为4.9468 万元和-7.4202 万元。

资料三:丁项目所需筹资有A、B 两个方案可供选择。A 方案:发行票面利率为12%,期限为3 年的公司债券,B 方案:增发普通股500 万股,每股发行价为4 元,假定筹资过程中发生的筹资费用忽略不计,长期借款和公司债券均为年末付息,到期还本。大股数=3500+500 大利息:480+240 小股数3500 小利息480

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

丁项目的内部报酬率为:A.14.2% B.14.4% C.14.6% D14.8%答案:B解析:乙项目的内部收益率:X-14%/15%-14%=0-4.9468/-7.4202-4.9468 X=14.39% -

第23题:

已知:某上市公司现有资金10000万元,其中:普通股股本3500万元,长期借款6000万元,留存收益500万元。普通股成本为10.5%,长期借款年利率为8%,有关投资服务机构的统计资料表明,该上市公司股票的系统性风险是整个股票市场的1.5倍。目前整个股票市场平均收益率为8%,无风险报酬率为5%。公司适用的所得税税率为33%。公司拟通过再筹资发展甲、乙两个投资项目。有关资料如下:资料一:甲项目投资额为1200万元,经测算,但项目的资本收益率存在-5%,12%和17%三种可能,三种情况出现的概率分别为0.4,0.2和0.4。资料二:乙项目投资额为2000万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,乙项目的净现值分别为4.9468万元和-7.4202万元。资料三:乙项目所需资金有A、B两个筹资方案可供选择。A方案:发行票面利率为2%、期限为3年的公司债券;B方案:增发普通股,股东要求每年股利增长2.1%。资料四:假定该公司筹资过程中发生地筹资费用课忽略不计;长期借款和公司债券均为年末付息,到期还本。指出该公司股票的贝塔系数;

正确答案: 1.5