某企业进行股份制改组,根据企业过去的经营情况和未来市场形势,预测其未来5年的收益额分别是13万元、14万元、11万元、12万元和15万元,并假定从第6年开始,以后各年的收益额均为14万元。根据银行利率及企业经营风险情况确定的折现率和资本化率均为10%。并且,采用单项资产评估方法确定该企业各单项资产评估之和(包括有形资产和可确指的无形资产)为90万元。要求:试确定该企业的商誉评估值。

题目

某企业进行股份制改组,根据企业过去的经营情况和未来市场形势,预测其未来5年的收益额分别是13万元、14万元、11万元、12万元和15万元,并假定从第6年开始,以后各年的收益额均为14万元。根据银行利率及企业经营风险情况确定的折现率和资本化率均为10%。并且,采用单项资产评估方法确定该企业各单项资产评估之和(包括有形资产和可确指的无形资产)为90万元。

要求:试确定该企业的商誉评估值。

相似考题

更多“某企业进行股份制改组,根据企业过去的经营情况和未来市场形势,预测其未来5年的收益额 ”相关问题

-

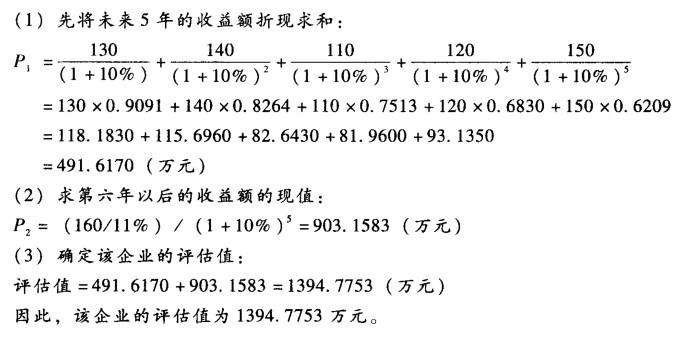

第1题:

企业进行股份制改组,根据企业过去经营状况和未来市场形势,预测其未来5年的收益额分别为130万元、140万元、110万元、120万元和150万元。第5年以后每年的收益为160万元。根据银行利率及经营风险情况确定其折现率和资本化率分别为10%和11%。

要求:确定该企业的评估价值(计算过程中数字保留四位小数,计算结果保留三位小数)。答案:解析:

-

第2题:

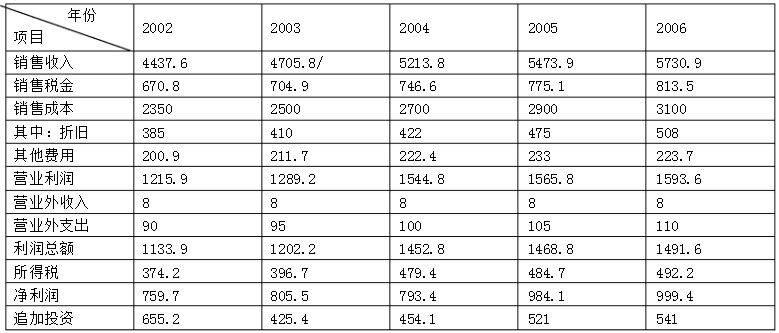

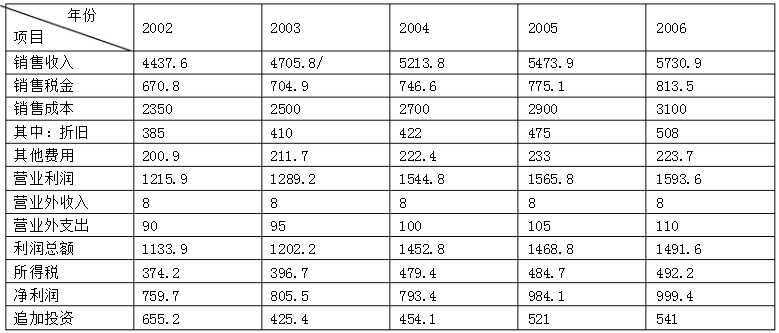

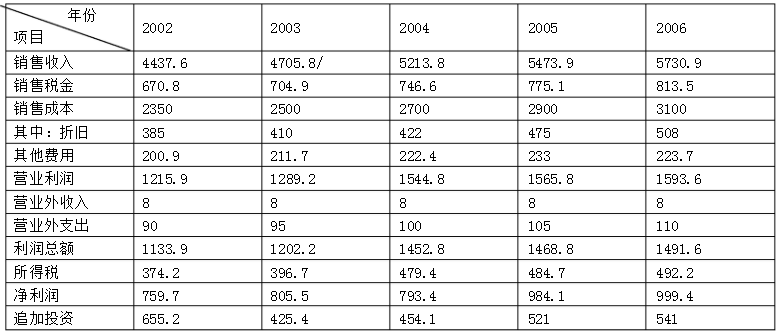

某企业原为国有中型企业,现进行股份制改组,根据企业过去经营情况和未来市场形势,预测其未来5年的收益如下:(单位:万元)

从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 对整体企业进行评估应选抒什么方法为宜?

从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 对整体企业进行评估应选抒什么方法为宜?

对整体企业评估应选择收益现值法为宜,因为对于整体企业,在市场上难以寻找相应的参照物,难以运用市价法,运用成本法不够客观,而且,当整体企业评估时,可视为现金流量产出单元。

略 -

第3题:

某企业原为国有中型企业,现进行股份制改组,根据企业过去经营情况和未来市场形势,预测其未来5年的收益如下:(单位:万元)

从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 为该企业编制会计分录。

从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 为该企业编制会计分录。

借:无形资产—商誉73709200

贷:资本公积73709200

略 -

第4题:

某企业原为国有中型企业,现进行股份制改组,根据企业过去经营情况和未来市场形势,预测其未来5年的收益如下:(单位:万元)

从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 计算该企业的评估价值。

从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 计算该企业的评估价值。

每年净现金流量:

2002年现金流量=759.7+385-655.2=489.5(万元)

2003年现金流量=805.5+410-425.4=790.1(万元)

2004年现金流量=973.4+442-454.1=961.3(万元)

2005年现金流量=984.1+475-521=938.1(万元)

2006年现金流量=999.4+508-541=966.4(万元)

净现值=489.5×[1/(1+9%)]+790.1×[1/(1+9%)2]+961.3×[1/(1+9%)3]+938.1×[1/(1+9%)4]+966.4×[1/(1+9%)5]+1000÷9%×[1/(1+9%)5]=3148.7+7222.22=10370.92(万元)

略 -

第5题:

某企业原为国有中型企业,现进行股份制改组,根据企业过去经营情况和未来市场形势,预测其未来5年的收益如下:(单位:万元)

从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 计算该企业改组形成的商誉。

从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 计算该企业改组形成的商誉。

商誉=10370.92-3000=7370.92(万元)

略

从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 对整体企业进行评估应选抒什么方法为宜?

从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 对整体企业进行评估应选抒什么方法为宜? 从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 为该企业编制会计分录。

从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 为该企业编制会计分录。 从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 计算该企业的评估价值。

从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 计算该企业的评估价值。 从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 计算该企业改组形成的商誉。

从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 计算该企业改组形成的商誉。