下列各项中,不属于内部转移价格类型的是( )。A.价格型 B.价值型 D.协商型

题目

B.价值型

D.协商型

相似考题

更多“下列各项中,不属于内部转移价格类型的是( )。”相关问题

-

第1题:

内部转移价格的类型有()。A、市场价

B、协商价格

C、双重价格

D、成本转移价格

答案:ABCD

-

第2题:

在下列各项内部转移价格中,既能够较好满足供应方和使用方的不同需求又能激励双方积极性的是( )。

A.市场价格

B.协商价格

C.双重转移价格

D.成本转移价格

正确答案:C

【答案】C

【解析】双重转移价格的好处是既能够较好满足供应方和使用方的不同需求,也能激励双方在经营上充分发挥主动性和积极性,所以C正确。

-

第3题:

一般适用于内部成本中心的内部转移价格是( )。A.成本型内部转移价格

B.价格型内部转移价格

C.协商型内部转移价格

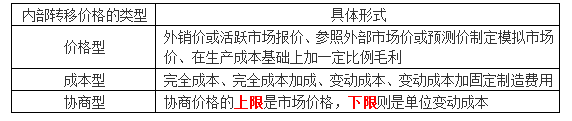

D.全部成本转移价格答案:A解析:成本型内部转移价格是指以标准成本等相对稳定的成本数据为基础制定的内部转移价格,一般适用于内部成本中心。 -

第4题:

下列关于几种主要的内部转移价格的说法中,正确的有( )。A.价格型内部转移价格一般适用于内部利润中心

B.成本型内部转移价格一般适用于内部成本中心

C.协商型内部转移价格主要适用于分权程度较高的企业

D.协商型内部转移价格主要适用于内部投资中心答案:A,B,C解析:价格型内部转移价格一般适用于内部利润中心;成本型内部转移价格一般适用于内部成本中心;协商型内部转移价格主要适用于分权程度较高的企业。 -

第5题:

下列关于内部转移价格的说法中,正确的有( )。A. 协商型内部转移价格适用于分权管理的企业

B. 价格型内部转移价格,是以市场价格为基础,适用于内部成本中心

C. 成本型内部转移价格是以生产成本为基础制定的

D. 有外部活跃市场可靠报价的产品,活跃市场报价可作为内部转移价格答案:A,D解析:价格型内部转移价格,适用于内部利润中心,选项B 错误;成本型内部转移价格是以标准成本等相对稳定的成本为基础制定的,选项C 错误。 -

第6题:

作为内部转移价格的制定依据,下列各项中,能够较好满足企业内部交易双方管理需要的是()。A.市场价格

B.双重价格

C.协商价格

D.成本加成价格答案:B解析:采用双重价格,买卖双方可以选择不同的市场价格或协商价格,能够较好地满足企业内部交易双方在不同方面的管理需要。 -

第7题:

下列关于内部转移价格的说法中,正确的是( )。A.成本型内部转移价格一般适用于内部利润中心

B.价格型内部转移价格一般适用于内部成本中心

C.协商型内部转移价格主要适用于分权程度较高的企业

D.协商价格的取值范围一般不高于市场价,不低于完全成本答案:C解析:价格型内部转移价格一般适用于内部利润中心。选项A错误。成本型内部转移价格一般适用于内部成本中心。选项B错误。协商型内部转移价格主要适用于分权程度较高的企业。选项C正确。协商价格的取值范围通常较宽,一般不高于市场价,不低于变动成本。选项D错误。 -

第8题:

下列各项中不属于跨国公司转移价格的是()

- A、减少经营环节

- B、规避税收

- C、降低风险

- D、支持子公司争夺市场

正确答案:A -

第9题:

在下列各项内部转移价格中,既能够较好满足供应方和使用方的不同需求又能激励双方积极性的是()。

- A、市场价格

- B、协商价格

- C、双重价格

- D、成本转移价格

正确答案:C -

第10题:

多选题下列关于内部转移价格的说法中,正确的有()。A以市场价格作为内部转移价格,可以鼓励中间产品的内部转移

B以市场为基础的协商价格作为内部转移价格,可以照顾双方利益并得到双方的认可

C以全部成本作为内部转移价格,可能导致部门经理作出不利于公司的决策

D以变动成本加固定费作为内部转移价格,可能导致购买部门承担全部市场风险

正确答案: C,B解析: 由于以市场价格为基础的转移价格,通常会低于市场价格,这个折扣反映与外销有关的销售费,以及交货、保修等成本,因此可以鼓励中间产品的内部转移,选项A正确。协商价格往往浪费时间和精力,可能会导致部门之间的矛盾,部门获利能力大小与谈判人员的谈判技巧有很大关系,是这种转移价格的缺陷。尽管有上述不足之处,协商转移价格仍被广泛采用,它的好处是有一定弹性,可以照顾双方利益并得到双方认可,选项B正确。以全部成本或者以全部成本加上一定利润作为内部转移价格,既不是业绩评价的良好尺度,也不能引导部门经理作出有利于公司的明智决策,选项C正确。如果最终产品的市场需求很少时,购买部门需要的中间产品也变得很少,但它仍然需要支付固定费。在这种情况下,市场风险全部由购买部门承担了,选项D正确。 -

第11题:

单选题作为内部转移价格的制定依据,下列各项中,能够较好地满足企业内部交易双方各自管理需要的是()。A市场价格

B双重价格

C协调价格

D成本加成价格

正确答案: B解析: 采用双重价格,买卖双方可以选择不同的市场价格或协商价格,能够较好地满足企业内部交易双方在不同方面的管理需要。 -

第12题:

单选题下列各项中不属于跨国公司转移价格的是()A减少经营环节

B规避税收

C降低风险

D支持子公司争夺市场

正确答案: A解析: 暂无解析 -

第13题:

下列各项中,可以作为内部转移价格的有()。

A、变动成本

B、实际成本

C、实际成本加成

D、标准成本

E、标准成本加成

参考答案:ABCDE

-

第14题:

下列各项中,属于内部转移价格种类的有( )。A.价格型内部转移价格

B.产品价格

C.成本型内部转移价格

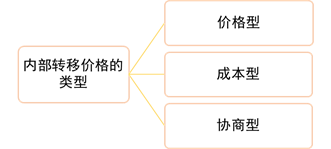

D.协商型内部转移价格答案:A,C,D解析:内部转移价格的种类分为:价格型内部转移价格、成本型内部转移价格、协商型内部转移价格。 -

第15题:

(2016年)下列关于内部转移价格的说法中,正确的有( )。A.以市场价格作为内部转移价格,可以鼓励中间产品的内部转移

B.以全部成本作为内部转移价格,可能导致部门经理做出不利于公司的决策

C.以变动成本加固定费作为内部转移价格,可能导致购买部门承担全部市场风险

D.以市场为基础的协商价格作为内部转移价格,可以照顾双方利益并得到双方认可答案:A,B,C,D解析:中注协给出答案BD,按照新教材所述观点,选项ABCD 的说法均正确。 -

第16题:

下列关于内部转移价格的说法中,正确的有()。A.内部转移价格可以防止部门间责任转嫁

B.价格型内部转移价格一般适用于成本中心

C.协商型内部转移价格下限一般不低于变动成本

D.协商型内部转移价格适用于集权程度较高的企业答案:A,C解析:价格型内部转移价格适用于企业内部利润中心,协商型内部转移价格适用分权程度较高的企业,选项BD不是答案。 -

第17题:

在以成本为基础制定内部转移价格时,下列各项中,不适合作为转移定价基础的是( )。A.变动成本

B.变动成本加固定制造费用

C.固定成本

D.完全成本答案:C解析:知识点:第8章第4节中的内部转移价格。

-

第18题:

关于内部转移价格,下列说法不正确的是( )。A.价格型内部转移定价一般适用于内部利润中心

B.成本型内部转移定价一般适用于内部成本中心

C.协商价格的下限是单位变动成本

D.公司高层不会参与协商型内部转移定价答案:D解析:协商价格的上限是市场价格,下限是单位变动成本。当双方协商陷入僵持时会导致公司高层的干预。 -

第19题:

下列各项内部转移价格中,有可能导致公司高层干预的是()。A.市场价格

B.协商价格

C.双重价格

D.成本转移价格答案:B解析:采用协商价格,当双方协商陷入僵持时,会导致公司高层的干预。 -

第20题:

在以成本作为内部转让价格中,下列各项适用于对各成本中心相互转移产品(半成品)或劳务价格确定的是()。

- A、标准成本

- B、实际成本

- C、标准成本加成

- D、实际成本加成

正确答案:A -

第21题:

下列关于内部转移价格的说法中,正确的有()。

- A、以市场价格作为内部转移价格,可以鼓励中间产品的内部转移

- B、以市场为基础的协商价格作为内部转移价格,可以照顾双方利益并得到双方的认可

- C、以全部成本作为内部转移价格,可能导致部门经理作出不利于公司的决策

- D、以变动成本加固定费作为内部转移价格,可能导致购买部门承担全部市场风险

正确答案:A,B,C,D -

第22题:

单选题下列关于内部转移价格的说法中,不正确的是( )。A中间产品存在非完全竞争的外部市场是市场价格作为内部转移价格的条件

B以协商价格作为内部转移价格可能会导致部门之间的矛盾

C全部成本转移价格的唯一优点是简单

D以变动成本加固定费转移价格作为内部转移价格时,总需求量不应超过供应部门的生产能力,但需求量也不能很少

正确答案: A解析:

分散经营的组织单位之间相互提供产品或劳务时,需要制定一个内部转移价格。在中间产品存在完全竞争的外部市场的情况下,市场价格减去对外销售费用是理想的内部转移价格的条件。 -

第23题:

单选题在下列各项内部转移价格中,既能够较好满足供应方和使用方的不同需求又能激励双方积极性的是( )。[2008年真题]A市场价格

B协商价格

C双重价格

D成本转移价格

正确答案: C解析:

双重价格是由内部责任中心的交易双方采用不同的内部转移价格作为计价基础。采用双重价格,买卖双方可以选择不同的市场价格或协商价格能够较好满足供应方和使用方的不同需求,也能激励双方在经营上充分发挥主动性和积极性。