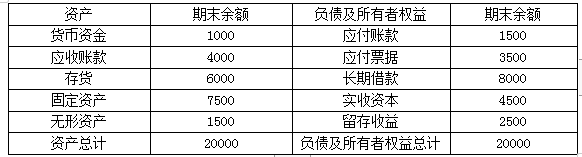

甲已知:某公司20×1年营业收入为40000万元,税后净利2000万元,发放了股利1000万元,20×1年12月31日的资产负债表(简表)如下(单位:万元):假设货币资金均为经营资产;应付账款为经营负债(其他均为金融负债)。预计该公司20×2年销售增长30%,营业净利率提高10%,股利支付率保持不变。 要求:预测该公司在不保留金融资产的情况下的外部融资需求额。

题目

甲已知:某公司20×1年营业收入为40000万元,税后净利2000万元,发放了股利1000万元,20×1年12月31日的资产负债表(简表)如下(单位:万元):

假设货币资金均为经营资产;应付账款为经营负债(其他均为金融负债)。预计该公司20×2年销售增长30%,营业净利率提高10%,股利支付率保持不变。

要求:预测该公司在不保留金融资产的情况下的外部融资需求额。

假设货币资金均为经营资产;应付账款为经营负债(其他均为金融负债)。预计该公司20×2年销售增长30%,营业净利率提高10%,股利支付率保持不变。

要求:预测该公司在不保留金融资产的情况下的外部融资需求额。

相似考题

参考答案和解析

答案:

解析:

经营资产销售百分比=(20000-2000)/40000=45%

经营负债的销售百分比=3000/40000=7.5%

营业额增加=40000×30%=12000(万元)

融资总需求=(45%-7.5%)×12000=4500(万元)

可动用金融资产=20×1年金融资产=1000+1000=2000万元

20×1年股利支付率=1000/2000=50%

20×1年营业净利率=2000/40000=5%

20×2年预计营业净利率=5%×(1+10%)=5.5%

留存收益增加=40000×(1+30%)×5.5%×(1-50%)=1430(万元)

外部融资额=4500-2000-1430=1070(万元)

【方法二】

基期净经营资产=(20000-1000-1000)-3000=15000(万元)

融资总需求=净经营资产增加=15000×30%=4500(万元)

可动用金融资产=20×1年金融资产=1000+1000=2000(万元)

20×1年股利支付率=1000/2000=50%

20×1年营业净利率=2000/40000=5%

20×2年预计营业净利率=5%×(1+10%)=5.5%

留存收益增加

=40000×(1+30%)×5.5%×(1-50%)=1430(万元)

外部融资额=4500-2000-1430=1070(万元)

经营负债的销售百分比=3000/40000=7.5%

营业额增加=40000×30%=12000(万元)

融资总需求=(45%-7.5%)×12000=4500(万元)

可动用金融资产=20×1年金融资产=1000+1000=2000万元

20×1年股利支付率=1000/2000=50%

20×1年营业净利率=2000/40000=5%

20×2年预计营业净利率=5%×(1+10%)=5.5%

留存收益增加=40000×(1+30%)×5.5%×(1-50%)=1430(万元)

外部融资额=4500-2000-1430=1070(万元)

【方法二】

基期净经营资产=(20000-1000-1000)-3000=15000(万元)

融资总需求=净经营资产增加=15000×30%=4500(万元)

可动用金融资产=20×1年金融资产=1000+1000=2000(万元)

20×1年股利支付率=1000/2000=50%

20×1年营业净利率=2000/40000=5%

20×2年预计营业净利率=5%×(1+10%)=5.5%

留存收益增加

=40000×(1+30%)×5.5%×(1-50%)=1430(万元)

外部融资额=4500-2000-1430=1070(万元)

更多“甲已知:某公司20×1年营业收入为40000万元,税后净利2000万元,发放了股利1000万元,20×1年12月31日的资产负债表(简表)如下(单位:万元): ”相关问题

-

第1题:

C公司对某投资项目的分析与评价资料如下:该投资项目适用的所得税率为30%,年税后营业收入为700万元,税后付现成本为350万元,税后净利润210万元。那么,该项目年营业现金净流量为( )。

A.1000

B.500

C.210

D.410答案:D解析:考察投资现金流量

营业收入=700/(1-30%)=1000(万元)

付现成本=350/(1-30%)=500(万元)

(1000-500-折旧)×(1-30%)=210(万元)

所以折旧=200(万元)

现金流量=700-350+200×30%=410(万元) -

第2题:

甲公司对某投资项目的分析与评价资料如下:该投资项目适用的所得税税率为25%,年税后营业收入为1000万元,税后经营付现成本为400万元,税后经营净利润为375万元。那么,该项目年营业现金净流量为( )万元。A.675

B.775

C.1125

D.1375答案:A解析:税后经营净利润=税前经营利润×(1-25%),所以,税前经营利润=税后经营净利润/(1-25%)=375/(1-25%)=500(万元),而税前经营利润=税前营业收入-税前经营付现成本-折旧=1000/(1-25%)-400/(1-25%)-折旧=800-折旧,所以,折旧=800-500=300(万元),营业现金净流量=税后经营净利润+折旧=375+300=675(万元),或营业现金净流量=税后营业收入-税后经营付现成本+折旧×税率=1000-400+300×25%=675(万元)。 -

第3题:

某公司长期以来采用固定股利支付率政策进行股利分配,确定的股利支付率为20%。2016年销售收入为5000万元,税后净利润为600万元,按照固定股利支付率政策,该公司将要支付的股利为( )万元。A.120

B.880

C.1000

D.1120答案:A解析:本题考查股票股利的计算。由题目可知,支付的股利=600×20%=120(万元)。 -

第4题:

已知:甲公司2019年销售收入为40000万元,净利润为5000万元,利润留存率为15%。2019年12月31日的资产负债表(简表)如下:

资产负债表

2019年12月31日单位:万元

公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。

要求:

2020年可以增加的留存收益为( )万元。A.1450

B.1200

C.900

D.2500答案:C解析:增加的留存收益=40000×(1+20%)×12.5%×15%=900(万元) -

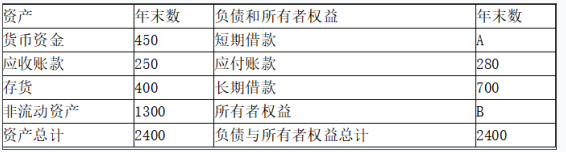

第5题:

丁公司 2017年末的资产负债表(简表)如下。

资产负债表(简表)

2017 年营业收入为 1650万元,营业成本为 990万元,净利润为 220万元,应收账款年初余额为 150万元,存货年初余额为 260万元,所有者权益年初余额为 1000万元。该公司年末流动比率为 2.2。

要求:

( 1)计算上表中字母 A和 B所代表的项目金额。

( 2)每年按 360天计算,计算应收账款周转次数、存货周转天数和营业毛利率。答案:解析:( 1)流动比率 =流动资产 /流动负债

2.2= ( 450+250+400) /( 280+A)

短期借款 A =220(万元)

所有者权益 B =2400-280-220-700=1200(万元)

( 2)应收账款周转次数 =1650/[( 150+250) /2]=8.25(次)

存货周转次数 =990/[( 260+400) /2]=3(次)

存货周转天数 =360/3=120(天)

营业毛利率 =( 1650-990) /1650=40% -

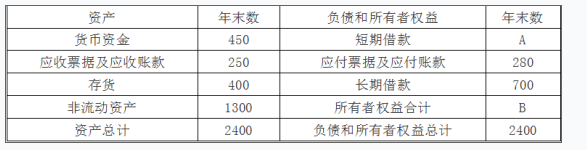

第6题:

(2018年)丁公司2017年末的资产负债表(简表)如下。

资产负债表(简表) 单位:万元

2017年营业收入为1650万元,营业成本为990万元,净利润为220万元,应收票据及应收账款年初余额为150万元,存货年初余额为260万元,所有者权益年初余额为1000万元。该公司年末流动比率为2.2。

要求:

(1)计算上表中字母A和B所代表的项目金额。

(2)每年按360天计算,计算应收账款周转次数、存货周转天数和营业毛利率。答案:解析:(1)流动比率=流动资产/流动负债,所以流动负债=流动资产/流动比率=(450+250+400)/2.2=500(万元)

短期借款A=500-280=220(万元)

所有者权益B=资产-负债=2400-220-280-700=1200(万元)

(2)应收账款周转次数=1650/[(150+250)/2]=8.25(次)

存货周转次数=990/[(260+400)/2]=3(次)

存货周转天数=360/3=120(天)

营业毛利率=(1650-990)/1650=40%,

或:营业成本率=990/1650=60%,则营业毛利率=1-营业成本率=1-60%=40%。 -

第7题:

已知某公司2011年营业收入是4000万元,获利1000万元,平均资产总额为2000万元,所得税按25%计算。根据这些数据可以计算( )。

Ⅰ.营业净利率为25%

Ⅱ.总资产周转率为2

Ⅲ.总资产周转率为1.34

Ⅳ.营业净利率为18.75%A.Ⅰ.Ⅳ

B.Ⅱ.Ⅳ

C.Ⅲ.Ⅳ

D.Ⅰ.Ⅱ.Ⅲ答案:B解析:总资产周转率=营业收入/平均资产总额=4000/2000=2;营业净利率=1000*(1-25%)/4000=18.75%。 -

第8题:

某公司长期以来采用固定股利支付率政策进行股利分配,确定的股利支付率为20%。20lO年销售收入为5000万元,税后净利润为600万元,按照固定股利支付率政策,该公司将要支付的股利为( )万元。

- A、120

- B、880

- C、1000

- D、1120

正确答案:A -

第9题:

单选题某公司2019年营业收入为100万元,税后利润4万元,发放了股利2万元,经营营运资本为70万元,长期经营资产为20万元,没有不需要付息的长期负债,可动用的金融资产为10万元,预计2020年营业收入为150万元,计划营业净利率和股利支付率与2019年保持一致,若该企业经营营运资本与营业收入之间有稳定百分比关系,经营长期资产预计保持2019年水平,则2020年外部融资需要量为( )万元。A32

B28

C25

D22

正确答案: A解析:

经营营运资本占销售百分比=70/100=70%,可动用的金融资产=10万元,外部融资额=增加的净经营资产-可动用金融资产-增加的留存收益=(150-100)×70%-10-150×4/100×(1-2/4)=35-10-3=22(万元)。 -

第10题:

单选题某公司长期以来采用固定股利支付率政策进行股利分配,确定的股利支付率为20%。2010年销售收入为5000万元,税后净利润为600万元,按照固定股利支付率政策,该公司将要支付的股利为()万元。A120

B880

C1000

D1120

正确答案: B解析: 本题考查股票股利的计算。由题目可知,支付的股利=600×20%=120(万元)。参见教材P260 -

第11题:

单选题某公司2011年预计营业收入为50000万元,预计营业净利率为10%,股利支付率为60%。据此可以测算出该公司2011年内部资金来源的金额为()。A2000万元

B3000万元

C5000万元

D8000万元

正确答案: A解析: 预测期内部资金来源=预测期营业收入×预测期营业净利率×(1-股利支付率)=50000×10%×(1-60%)=2000(万元)。 -

第12题:

单选题某企业2003年总收入为2000万元,税后净利润为60万元,资产总额为1000万元,则该企业2003年资产收益率为()A6%

B12%

C20%

D50%

正确答案: A解析: 暂无解析 -

第13题:

B公司上年销售收入5000万元,净利润400万元,利息费用200万元,支付股利120万元,所得税税率为20%。上年年末管理用资产负债表资料如下:

金额单位:万元

要求:

(1)计算上年的净经营资产净利率、杠杆贡献率、销售净利率、总资产净利率、利息保障倍数、总资产周转次数;

(2)如果今年打算通过提高销售净利率的方式提高净经营资产净利率使得杠杆贡献率不小于0,税后利息率不变,税后利息费用不变,股利支付额不变,不增发新股和回购股票,销售收入提高20%,计算销售净利率至少应该提高到多少;

(3)如果筹集资金发行的债券价格为1100元/张,发行费用为20元/张,面值为1000元,票面利率为5%,每年付息一次,到期一次还本,期限为5年,计算其税后资本成本。

已知:(P/A,3%,5)=4.5797,(P/A,4%,5)=4.4518,(P/F,3%,5)=0.8626,(P/F,4%,5)=0.8219 答案:解析:(1)税后经营净利润 =400+200×(1 - 20%)=560(万元)

答案:解析:(1)税后经营净利润 =400+200×(1 - 20%)=560(万元)

净经营资产净利率=560/5000×100%=11.2%

权益净利率=400/4000×100%=10%

杠杆贡献率=权益净利率 - 净经营资产净利率

=10% - 11.2%= -1.2%

销售净利率=400/5000×100%=8%

总资产净利率 =400/(8000+3000)×100%=3.64%

息税前利润=560/(1 - 20%)=700(万元)

利息保障倍数=700/200=3.5

总资产周转次数 =5000/(8000+3000)=0.45(次)

(2)假设销售净利率至少应该提高到S,则:

今年末的股东权益=4000+5000×(1+20%)×S-120=3880+6000×S

根据“税后利息率不变、税后利息费用不变”可知,净负债不变,仍然是1000万元。

(提示:5000 - 4000=1000)

今年末的净经营资产=3880+6000×S+1000=4880+6000×S

今年的税后经营利润=6000×S+200×(1 - 20%)=6000×S+160

今年的净经营资产净利率=(6000×S+160)/(4880+6000×S)

由于税后利息率不变,因此:税后利息率=200×(1 - 20%)/1000=16%

杠杆贡献率不小于0,意味着净经营资产净利率不小于16%。

根据(6000×S+160)/(4880+6000×S)=16%

可知:6000×S+160=780.8+960×S

解得:S=12.32%

(3)1100 - 20=1000×5%×(P/A,k,5)+1000×(P/F,k,5)

1080=50×(P/A,k,5)+1000×(P/F,k,5)

当k=3%时: 50×(P/A,3%,5)-hl000×(P/F,3%,5) =50×4.5797+1000×0.8626=1091.59

当k=4%时:50×(P/A,4%,5)+1000×(P/F,4%,5) =50×4.4518+1000×0.8219=1044.49

用内插法可知:(1080 - 1044.49)/(1091.59 - 1044.49)=(k-4%)/(3%-4%)

解得:税前债务资本成本k=3.25%

税后债务资本成本=3.25%×(1 - 20%)=2.6% -

第14题:

已知:某公司20×1年营业收入为40000万元,税后净利2000万元,发放了股利1000万元,20×1年12月31日的资产负债表(简表)如下(单位:万元):

假设货币资金均为经营资产;应付账款为经营负债(其他均为金融负债)。预计该公司20×2年销售增长30%,营业净利率提高10%,股利支付率保持不变。

要求:预测该公司在不保留金融资产的情况下的外部融资需求额。答案:解析:【方法一】

经营资产销售百分比=(20 000-2 000)/40 000=45%

经营负债的销售百分比=3 000/40 000=7.5%

营业额增加=40000×30%=12000(万元)

融资总需求=(45%-7.5%)×12000=4500(万元)

可动用金融资产=20×1年金融资产=1 000+1 000=2000万元

20×1年股利支付率=1 000/2 000=50%

20×1年营业净利率=2 000/40 000=5%

20×2年预计营业净利率=5%×(1+10%)=5.5%

留存收益增加=40000×(1+30%)×5.5%×(1-50%)=1430(万元)

外部融资额=4500-2000-1430=1070(万元)

【方法二】

基期净经营资产=(20000-1000-1000)-3000=15000(万元)

融资总需求=净经营资产增加=15000×30%=4500(万元)

可动用金融资产=20×1年金融资产=1 000+1 000=2000(万元)

20×1年股利支付率=1 000/2 000=50%

20×1年营业净利率=2 000/40 000=5%

20×2年预计营业净利率=5%×(1+10%)=5.5%

留存收益增加

=40000×(1+30%)×5.5%×(1-50%)=1430(万元)

外部融资额=4500-2000-1430=1070(万元) -

第15题:

已知:甲公司2019年销售收入为40000万元,净利润为5000万元,利润留存率为15%。2019年12月31日的资产负债表(简表)如下:

资产负债表

2019年12月31日单位:万元

公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。

要求:

甲公司2020年的销售净利率为( )。A.12.5%

B.12%

C.13.5%

D.12.8%答案:A解析:销售净利率=5000/40000×100%=12.5% -

第16题:

已知:甲公司2019年销售收入为40000万元,净利润为5000万元,利润留存率为15%。2019年12月31日的资产负债表(简表)如下:

资产负债表

2019年12月31日单位:万元

公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。

要求:

计算2020年甲公司需增加的对外筹集资金量为( )万元。A.1248

B.452

C.865

D.790答案:B解析:经营资产占销售收入的百分比=(1000+4000+6000)/40000×100%=27.5%

经营负债占销售收入的百分比=(1500+3500)/40000×100%=12.5%

增加的销售收入=40000×20%=8000(万元)

增加的经营资产=8000×27.5%=2200(万元)

增加的经营负债=8000×12.5%=1000(万元)

对外筹集资金量=(2200-1000)+152-900=452(万元) -

第17题:

(2018年)丁公司2017年末的资产负债表(简表)如下。

资产负债表(简表)单位:万元

2017年营业收入为1650万元,营业成本为990万元,净利润为220万元,非经营净收益为-55万元,应收账款年初余额为150万元,存货年初余额为260万元,所有者权益年初余额为1000万元。该公司年末流动比率为2.2。

要求:

(1)计算上表中字母A和B所代表的项目金额。

(2)每年按360天计算,计算应收账款周转次数,存货周转天数。

(3)计算净收益营运指数。答案:解析:(1)由(450+250+400)/(280+A)=2.2,有:A=220(万元)

B=2400-220-280-700=1200(万元)

(2)应收账款周转次数=1650/[(150+250)/2]=8.25(次)

存货周转次数=990/[(260+400)/2]=3(次)

存货周转天数=360/3=120(天)

(3)经营净收益=220-(-55)=275(万元)

净收益营运指数=275/220=1.25 -

第18题:

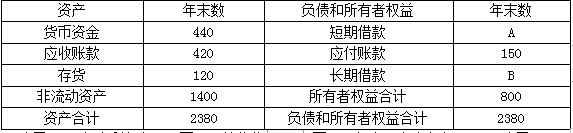

D公司2020年的资产负债表(简表)如下。

资产负债表(简表)

单位:万元

D公司2020年净利润为136万元,营业收入3000万元,年末现金比率为0.4。D公司2019年营业净利率为5.61%,总资产周转率为1.43次,权益乘数为2.86。

要求:

(1)计算上表中字母A和B所代表的项目金额。

(2)运用差额分析法依次分析营业净利率、总资产周转率、权益乘数变动对权益净利率的影响。答案:解析:(1)现金比率=(货币资金+交易性金融资产)/流动负债=440/流动负债=0.4,所以流动负债=1100(万元),短期借款A+应付账款=1100,所以短期借款A=1100-150=950(万元)。

长期借款B=2380-1100-800=480(万元)。

(2)D公司2020年权益净利率=136/800=17%

2020年营业净利率=136/3000=4.53%

2020年总资产周转率=3000/2380=1.26(次)

2020年权益乘数=2380/800=2.98

营业净利率变动对权益净利率的影响:(4.53%-5.61%)×1.43×2.86=-4.42%

总资产周转率变动对权益净利率的影响:4.53%×(1.26-1.43)×2.86=-2.2%

权益乘数变动对权益净利率的影响:4.53%×1.26×(2.98-2.86)=0.68% -

第19题:

某公司2011年预计营业收入为50000万元,预计营业净利率为10%,股利支付率为60%。据此可以测算出该公司2011年内部资金来源的金额为()。

- A、2000万元

- B、3000万元

- C、5000万元

- D、8000万元

正确答案:A -

第20题:

某企业2003年总收入为2000万元,税后净利润为60万元,资产总额为1000万元,则该企业2003年资产收益率为()

- A、6%

- B、12%

- C、20%

- D、50%

正确答案:A -

第21题:

单选题某公司2017年营业收入为100万元,税后净利4万元,发放了股利2万元,净经营资产为50万元,金融资产为10万元(均为可动用金融资产),预计2018年营业收入为150万元,计划营业净利率和股利支付率与2017年保持一致,若该净经营资产周转率预计保持2017年水平,则2018年融资总需求为( )万元。A35

B28

C25

D22

正确答案: A解析: -

第22题:

单选题某公司第1年税后净利润为600万元,发放了股利300万元,第2年税后净利润为1000万元,预计第3年的投资计划需要资金500万元,公司的目标资本结构为权益资本占60%,债务资本占40%,若采用剩余股利政策,则第2年发放的股利为()万元。A800

B500

C300

D700

正确答案: A解析: -

第23题:

单选题某公司长期以来采用固定股利支付率政策进行股利分配,确定的股利支付率为20%。2010年销售收入为5 000万元,税后净利润为600万元,按照固定股利支付率政策,该公司将要支付的股利为( )万元。A120

B880

C1 000

D1 120

正确答案: A解析: