(2017年)甲公司是一家稳定发展的制造业企业,经营效率和财务政策过去十年保持稳定且预计未来继续保持不变,未来不打算增发或回购股票,公司现拟用股利增长模型估计普通股资本成本。下列各项中,可作为股利增长率的有()。A.甲公司可持续增长率 B.甲公司历史股价增长率 C.甲公司内含增长率 D.甲公司历史股利增长率

题目

(2017年)甲公司是一家稳定发展的制造业企业,经营效率和财务政策过去十年保持稳定且预计未来继续保持不变,未来不打算增发或回购股票,公司现拟用股利增长模型估计普通股资本成本。下列各项中,可作为股利增长率的有()。

A.甲公司可持续增长率

B.甲公司历史股价增长率

C.甲公司内含增长率

D.甲公司历史股利增长率

B.甲公司历史股价增长率

C.甲公司内含增长率

D.甲公司历史股利增长率

相似考题

更多“(2017年)甲公司是一家稳定发展的制造业企业,经营效率和财务政策过去十年保持稳定且预计未来继续保持不变,未来不打算增发或回购股票,公司现拟用股利增长模型估计普通股资本成本。下列各项中,可作为股利增长率的有()。”相关问题

-

第1题:

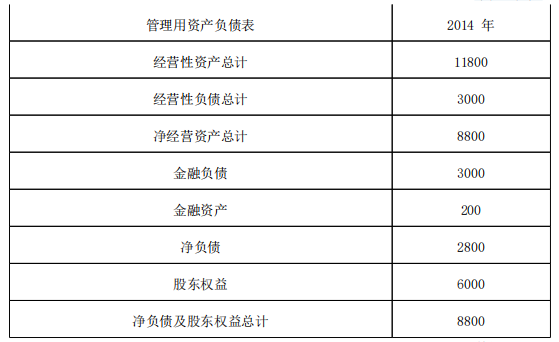

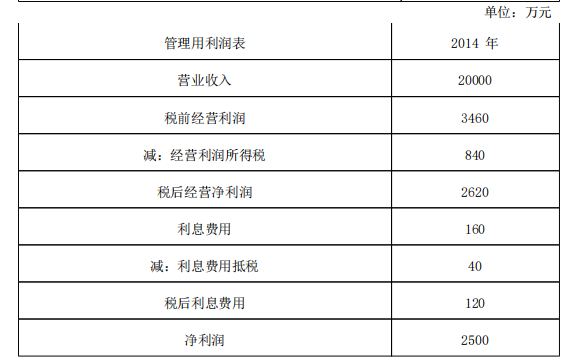

(2015年)甲公司是一家制造业企业,为做好财务计划,甲公司管理层拟采用财务报表进行分析,相关材料如下:

(1)甲公司2014年的管理用财务报表如下(单位:万元)

单位:万元

(2)甲公司的所得税税率为25%。

(3)甲公司使用固定股利支付率政策,股利支付率60%,经营性资产、经营性负债与营业收入保持稳定的百分比关系。

要求:

(1)假设甲公司目前已达到稳定状态,经营效率和财务政策保持不变,且不增发新股和回购股票,可以按照之前的利率水平在需求的时候取得借款,不变的营业净利率可以涵盖新增债务增加的利息,计算甲公司2015年的可持续增长率。

(2)从经营效率和财务政策是否变化角度,回答上年可持续增长率、本年可持续增长率、本年实际增长率之间的联系。答案:解析:( 1)股东权益增加额 =净利润×( 1-股利支付率) =2500×( 1-60%) =1000(万元)

可持续增长率 =股东权益增长率 =股东权益本期增加额 /期初股东权益 =1000/( 6000-1000) =20%

( 2)如果某一年的经营效率和财务政策与上年相同,在不增发新股或回购股票的情况下,则本年实际增长率、上年的可持续增长率以及本年的可持续增长率三者相等;

如果某一年的公式中的 4个财务比率有一个或多个比率提高,在不增发新股或回购股票的情况下,则本年实际增长率就会超过上年的可持续增长率,本年的可持续增长率也会超过上年的可持续增长率;

如果某一年的公式中的 4个财务比率有一个或多个比率下降,在不增发新股或回购股票的情况下,则本年实际增长率就会低于上年的可持续增长率,本年的可持续增长率也会低于上年的可持续增长率;

如果公式中的 4个财务比率都达到企业的极限,只有通过增发新股增加资金,才能提高销售增长率。

企业处于可持续增长状态时,传统报表下的各类财务比率不变,导致管理报表下的科目同比例增长。 -

第2题:

某公司预计未来保持经营效率、财务政策不变,且预计未来不增发新股或回购股票,企业当前的每股股利为3元,每股净利润为5元,每股净资产为20元,每股市价为50元,则股票的资本成本为( )。A.11.1%

B.16.25%

C.17.78%

D.18.43%答案:C解析:预计利润留存率=1-3/5=40%;权益净利率=5/20=25%;股利的增长率=可持续增长率=(预计利润留存率×权益净利率)/(1-预计利润留存率×权益净利率)=(40%×25%)/(1-40%×25%)=11.11%;股票的资本成本=3×(1+11.11%)/50+11.11%=17.78% -

第3题:

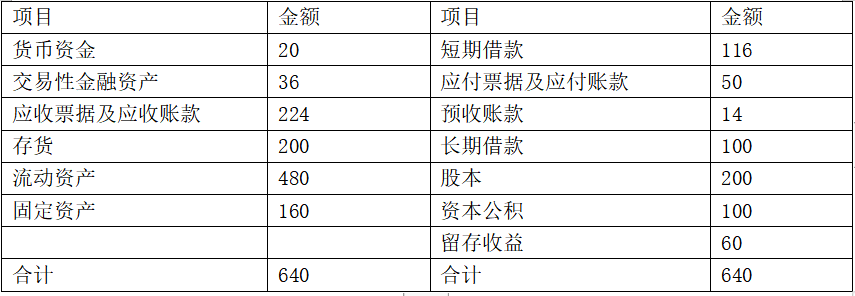

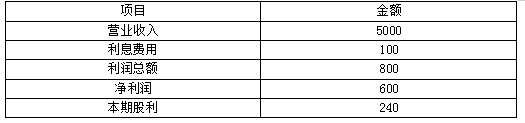

F公司2018年12月31日有关资料如下:

单位:万元

除银行借款和交易性金融资产外,其他资产负债表项目均为经营性质。

根据历史资料显示,企业经营资产、经营负债占营业收入的比不变。2018年度公司营业收入为6750万元,所得税税率25%,实现净利润为168.75万元,分配股利为101.25万元。

要求:

(1)编制管理用资产负债表。

单位:万元

(2)采用销售百分比法计算当2019年销售增长率为30%,营业净利率和股利支付率与2018年相同,企业不保留金融资产,计算2019年外部融资额。

(3)若公司不增发新股(或回购股票),且维持2018年经营效率和财务政策不变,计算2019年基于管理用财务报表的可持续增长率。

(4)假设2019年预计销售增长率为30%,回答下列互不相关问题:

①若不增发新股(或回购股票),且保持2018年财务政策和净经营资产周转率,则营业净利率应达到多少

②若想保持2018年经营效率、资本结构和股利政策不变,需从外部筹集多少股权资本

③若不增发新股(或回购股票),且保持2018年财务政策和营业净利率,则净经营资产周转率应达到多少

④若不增发新股(或回购股票),并保持2018年经营效率和股利支付率不变,则净经营资产权益乘数应达到多少答案:解析:(1)

单位:万元

(2)营业净利率=168.75/6750=2.5%

利润留存率=1-101.25/168.75=40%

外部融资额=540×30%-36-6750×(1+30%)×2.5%×40%=38.25(万元)

(3)营业净利率=2.5%

净经营资产周转率=6750÷540=12.5(次)

净经营资产权益乘数=540/360=1.5

利润留存率=40%

2019年可持续增长率=(2.5%×12.5×1.5×40%)/(1-2.5%×12.5×1.5×40%)=23.08%

(4)①设营业净利率为x,则

30%=(x×12.5×1.5×40%)/(1-x×12.5×1.5×40%)

x=3.08%

②2019年营业收入=6750×(1+30%)=8775(万元)

由于保持净经营资产周转率不变,所以净经营资产增长率=销售增长率=30%

由于保持净经营资产权益乘数不变,所以所有者权益增长率=净经营资产增长率=30%

则预计股东权益=360×(1+30%)=468(万元)

由于增加的留存收益=8775×2.5%×40%=87.75(万元)

外部筹集权益资本=468-(360+87.75)=20.25(万元)

③由于不增发新股(或回购股票),所以预计股东权益=期初股东权益+增加的留存收益

=360+8775×2.5%×40%=447.75(万元)

由于净经营资产权益乘数不变,所以预计资产=447.75×1.5=671.625(万元)

所以净经营资产周转率=8775/671.625=13.07(次)

④由于不增发新股(或回购股票),所以预计股东权益=期初股东权益+增加的留存收益

=360+8775×2.5%×40%=447.75(万元)

由于净经营资产周转率不变,所以预计资产=8775/12.5=702(万元)

净经营资产权益乘数=702/447.75=1.57。 -

第4题:

某公司预计未来不增发股票或回购股票且保持经营效率、财务政策不变,当前已经发放的每股股利为3元,本年利润留存为10万元,年末股东权益为110万元,股票当前的每股市价为50元,则普通股资本成本为( )。A.16.0%

B.16.6%

C.10.55%

D.6.6%答案:B解析:本题满足可持续增长率的条件,则股利增长率=可持续增长率=股东权益增长率=10/(110-10)=10%

普通股资本成本=3×(1+10%)/50+10%=16.6%。 -

第5题:

甲公司长期持有A股票,目前每股现金股利1元,每股市价10元,在保持目前的经营效率和财务政策不变,且不增发新股和回购股票的情况下,预计营业收入增长率为8%,则下列各项中,正确的是( )。A、股利收益率为10%?

B、股票的期望报酬率为18%?

C、股利增长率为10.8%?

D、资本利得收益率为8%?答案:D解析:在保持经营效率和财务政策不变,而且不增发新股和回购股票的情况下,股利增长率等于营业收入增长率(即此时的可持续增长率),所以股利增长率为8%。股利收益率=1×(1+8%)/10=10.8%;期望报酬率=10.8%+8%=18.8%。永续固定增长情况下,股价=预期股利/(股票的期望收益率-增长率),股票的期望收益率和增长率是既定不变的,所以股价增长率=股利增长率。资本利得收益率=资本利得/买价=(年末股价-年初股价)/年初股价=股价增长率=股利增长率,选项D的说法正确。 -

第6题:

某公司的预计未来保持经营效率、财务政策不变且不增发新股或回购股票,企业当前的每股股利为3元,每股净利润为5元,每股净资产为20元,每股市价为50元,则股票的资本成本为()。A.11.11%

B.16.25%

C.17.78%

D.18.43%答案:C解析:预计利润留存率 =1-3/5=40%,权益净利率 =5/20=25%。股利的增长率 =可持续增长率 =预计利润留存率×权益净利率 /( 1-预计利润留存率×权益净利率) =40%× 25%/( 1-40%× 25%) =11.11%,股票的资本成本 =3×( 1+11.11%) /50+11.11%=17.78%。

-

第7题:

某上市公司预计未来5年股利高速增长,然后转为正常增长,则下列各项普通股估价模型中,最适宜于计算该公司股票价值的是( )。A.股利固定模型

B.零增长股票模型

C.阶段性增长模型

D.股利固定增长模型答案:C解析:股利固定模型(即零增长股票模型)和股利固定增长模型属于一阶段模型,即股利从一开始就是固定不变的或固定增长的。本题的股利属于典型的阶段性增长模型,不适合采用股利固定模型或股利固定增长模型,因此最适宜于计算该公司股票价值的是阶段性增长模型。 -

第8题:

某公司的预计未来保持经营效率、财务政策不变,且预期未来不发行股票,企业当前的每股股利为3元,每股净利润为5元,每股净资产为20元,每股市价为50元,则股票的资本成本为()。

- A、16.25%

- B、11.11%

- C、17.78%

- D、18.43%

正确答案:C -

第9题:

多选题利用股利增长模型估计普通股成本时,如果用企业可持续增长率来估计股利增长率,需要满足的条件有( )。A利润留存率不变

B预期新投资的权益报酬率等于当前预期报酬率

C公司不发行新债

D当前的经营效率和财务政策保持不变

正确答案: C,A解析:

假设未来不发行新股,并且保持当前的经营效率和财务政策不变,则可根据可持续增长率来确定股利的增长率。在股利增长模型中,根据可持续增长率估计股利增长率,实际上隐含了一些重要的假设:利润留存率不变;预期新投资的权益报酬率等于当前预期报酬率;公司不发行新股;未来投资项目的风险与现有资产相同。 -

第10题:

单选题某公司的预计未来保持经营效率、财务政策不变,且预期未来不发行股票,企业当前的每股股利为3元,每股净利润为5元,每股净资产为20元,每股市价为50元,则股票的资本成本为()。A16.25%

B11.11%

C17.78%

D18.43%

正确答案: D解析: 留存收益比例=1-3/5=40%;权益净利率=5/20=25%;股利的增长率=可持续增长率=留存收益比率X权益净利率/(1-留存收益比率×权益净利率)=40%×25%/(1-40%×25%)=11.11%;股票的资本成本=3×(1+11.11%)/50+11.11%=17.78% -

第11题:

多选题下列有关可持续增长表述正确的有( )。A可持续增长率是指不发股票,且保持目前经营效率和财务政策条件下公司销售所能增长的最大比率

B可持续增长思想表明企业超常增长是十分危险的,企业的实际增长率绝不应该高于可持续增长率

C可持续增长的假设条件之一是公司目前的股利支付率是一个目标股利支付率,并且打算继续维持下去

D如果某一年不发股票,且经营效率和财务政策与上年相同,则本年实际增长率等于上年的可持续增长率

正确答案: C,A解析:

AC两项,可持续增长率是指不增发新股或回购股票,不改变经营效率(不改变营业净利率和资产周转率)和财务政策(不改变权益乘数和利润留存率)时,其销售所能达到的增长率,假设条件之一是不改变利润留存率,即不改变股利支付率;D项,如果某一年的经营效率和财务政策与上年相同,在不增发新股和回购股票的情况下,本年实际增长率、上年可持续增长率以及本年可持续增长率三者相等。B项,可持续增长率是企业当前经营效率和财务政策决定的内在增长能力,可持续增长的思想,不是说企业的增长不可以高于或低于可持续增长率,关键是要解决超过可持续增长所带来的财务问题。 -

第12题:

问答题甲公司是一家从事生物制药的上市公司,2012年12月31日的股票价格为每股60元,为了对当前股价是否偏离价值进行判断,公司拟采用股权现金流量法评估每股股权价值,相关资料如下: (1)2012年每股净经营资产30元,每股税后经营净利润6元,预计未来保持不变。 (2)公司当前的资本结构(净负债/净经营资产)为60%,为降低财务风险,公司拟调整资本结构并已作出公告,目标资本结构为50%,资本结构高于50%不分配股利,多余现金首先用于归还借款,企业采用剩余股利政策分配股利,未来不打算增发或回购股票。 (3)净负债的税前资本成本为6%,未来保持不变,财务费用按期初净负债计算。 (4)股权资本成本2013年为l2%,2014年及以后年度为10%。 (5)公司适用的企业所得税税率为25%。计算2013年每股实体现金流量、每股债务现金流量、每股股权现金流量。正确答案: 2012年每股净负债=30×60%=18(元)

2012年每股股东权益=30-18=12(元)

2013年每股实体现金流量=每股税后经营净利润-每股净经营资产增加=6-0=6(元)

按照目标资本结构,2013年每股净负债=30×50%=15(元)

2013年每股股东权益=30-15=15(元)

每股债务现金流量=每股税后利息-每股净负债的增加=18×6%×(1-25%)-(15-18)=3.81(元)

每股股权现金流量=6-3.81=2.19(元)解析: 暂无解析 -

第13题:

甲公司是一家制造业企业,为做好财务计划,甲公司管理层采用财务报表进行分析,相关资料如下:

(1) 资产负债表

2019年12月31日 单位:万元

利润表

2019年 单位:万元

(2)假设该企业的资产全部为经营资产,流动负债除短期借款外为经营负债,经营资产、经营负债占营业收入的百分比不变,且未来保持营业净利率和股利支付率不变,不变的营业净利率可以涵盖增加的负债利息。

要求:(1)若2020年销售增长20%,采用销售百分比法预测该公司2020年的外部融资额。

(2)假设2020年不进行外部融资,只靠利润留存满足销售增长,则计算2020年的内含增长率。

(3)假设2020年维持目前的经营效率和财务政策,且不增发新股,计算2020年的可持续增长率。

(4)假设2020年销售增长率为30%,回答下列互不相关的问题:

①若不增发新股,且保持2019年财务政策和总资产周转率不变,则营业净利率应达到多少?

②若不增发新股,且保持2019年经营效率和资本结构不变,则利润留存率应达到多少?

③若不增发新股,且保持2019年财务政策和营业净利率不变,则资产周转率应达到多少?

④若不增发新股,且保持2019年经营效率和股利支付率不变,则资产负债率应达到多少?

⑤若保持2019年经营效率和财务政策不变,则2020年应筹集多少外部股权资金?

(5)从经营效率和财务政策是否变化角度,回答上年可持续增长率、本年可持续增长率、本年实际增长率之间的联系。答案:解析:(1)2020年的外部融资额=(2800-350-90)×20%-5000×(1+20%)×(600/5000)×(1-240/600)=40(万元)

(2)0=2800/5000-(350+90)/5000-(1+内含增长率)/内含增长率×(600/5000)×(1-240/600)

解得:内含增长率=18%

(3)2020年的可持续增长率=360/(1260-360)=40%

(4)2019年营业净利率=600/5000=12%,2019年利润留存率=1-240/600=60%,2019年资产周转率=5000/2800=1.7857,2019年权益乘数=2800/1260=2.2222。

①设营业净利率为x

30%=(x×1.7857×2.2222×60%)/(1-x×1.7857×2.2222×60%)

解得:x=9.69%,则营业净利率应达到9.69%

②设利润留存率为y

30%=(12%×1.7857×2.2222×y)/(1-12%×1.7857×2.2222×y)

解得:y=48.46%,则利润留存率应达到48.46%

③2020年营业收入=5000×(1+30%)=6500(万元)

因为不增发新股,2020年股东权益=期初股东权益+增加的留存收益=1260+6500×12%×60%

=1728(万元)

因为资本结构不变,所以2020年资产=2800/1260×1728=3840(万元)

所以资产周转率=6500/3840=1.69(次)

④2020年营业收入=5000×(1+30%)=6500(万元)

因为资产周转率不变,所以2020年资产=2800/5000×6500=3640(万元)

因为不增发新股,2020年股东权益=期初股东权益+增加的留存收益=1260+6500×12%×60%

=1728(万元)

2020年负债=3640-1728=1912(万元)

所以资产负债率=1912/3640=52.53%

⑤2020年营业收入=5000×(1+30%)=6500(万元)

因为资产周转率不变,所以2020年资产=2800/5000×6500=3640(万元)

因为资本结构不变,所以2020年股东权益=1260/2800×3640=1638(万元)

2020年筹集的外部股权资金=(1638-1260)-6500×12%×60%=-90(万元)

因此不需要从外部筹集股权资金。

(5)如果某一年的经营效率和财务政策与上年相同,在不增发新股或回购股票的情况下,则本年实际增长率、上年可持续增长率以及本年可持续增长率三者相等。

如果某一年的公式中的4个财务比率有一个或多个比率提高,在不增发新股或回购股票的情况下,则本年实际增长率就会超过上年可持续增长率,本年可持续增长率也会超过上年可持续增长率。

如果某一年的公式中的4个财务比率有一个或多个比率下降,在不增发新股或回购股票的情况下,则本年实际增长率就会低于上年可持续增长率,本年可持续增长率也会低于上年可持续增长率。 -

第14题:

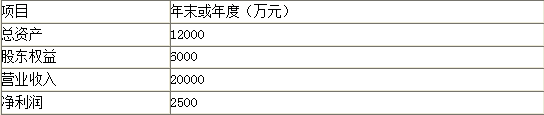

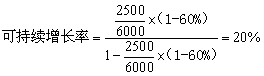

甲公司2014年的资产负债和利润表部分数据如下

甲公司使用固定股利支付率政策,股利支付率为60%。假设甲公司目前已达到稳定状态,经营效率和财务政策保持不变,且不增发新股和回购股票,可以按照之前的利率水平在需要的时候取得借款,不变销售净利率可以涵盖新增的负债利息。

要求:计算甲公司2015年的可持续增长率。答案:解析:因为甲公司目前已达到稳定状态,经营效率和财务政策保持不变,且不增发新股和回购股票,所以2015年的可持续增长率等于2014年的可持续增长率,即:

可持续增长率=14年利润留存增加/14年初股东权益=2500×(1-60%)/[6000-2500×(1-60%)]×100%=20%

可持续增长率=本期利润留存增加/本期期初股东权益,本期净利润2500万元,股利支付率60%,本期期末股东权益6000万元

或:

可持续增长率=本期权益净利率×本期利润留存率/[1-本期权益净利率×本期利润留存率],本期净利润2500万元,股利支付率60%,本期期末股东权益6000万元。@## -

第15题:

利用股利增长模型估计普通股成本时,如果用企业可持续增长率来估计股利增长率,需要满足的条件是( )A.利润留存率不变

B.预期新投资的权益净利率等于当前期望报酬率

C.公司不发行新股(或回购股票)

D.公司不发行新债答案:A,B,C解析:在股利增长模型中,根据可持续增长率估计股利增长率,实际上隐含了一些重要的假设:利润留存率不变; 预期新投资的权益净利率等于当前期望报酬率;公司不发行新股(或股票回购)。

预期新投资的权益净利率等于当前期望报酬率;公司不发行新股(或股票回购)。 -

第16题:

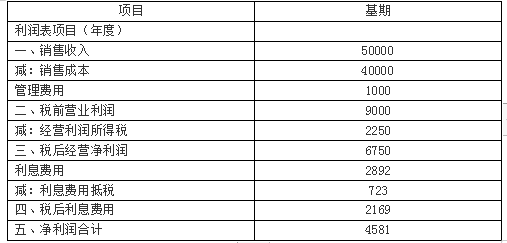

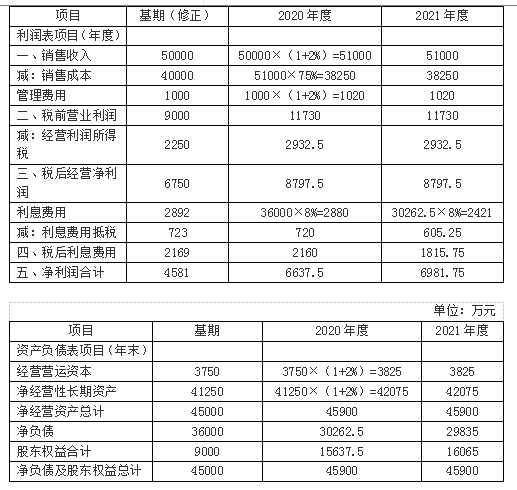

甲公司是一家火力发电上市企业,2019年12月31日的股票价格为每股5元。为了对当前股价是否偏离价值进行判断,公司拟对企业整体价值进行评估,有关资料如下:

(1)甲公司2019年的主要财务报表数据:

(2)预计甲公司2020年度的售电量将增长2%,2021年及以后年度售电量将稳定在2020年的水平,不再增长。预计未来电价不变。

(3)预计甲公司2020年度的销售成本率可降至75%,2021年及以后年度销售成本率维持75%不变。

(4)管理费用、经营资产、经营负债与销售收入的百分比均可稳定在基期水平。

(5)甲公司目前的负债率较高,计划将资本结构(净负债/净经营资产)逐步调整到65%,资本结构高于65%之前不分配股利,多余现金首先用于归还借款。企业采用剩余股利政策分配股利,未来不打算增发或回购股票。净负债的税前资本成本平均预计为8%,以后年度将保持不变。财务费用按照期初净负债计算。

(6)甲公司适用的企业所得税税率为25%,加权平均资本成本为10%。

(7)采用实体现金流量折现模型估计企业价值,债务价值按账面价值估计。

要求:

(1)编制2020、2021年度的预计资产负债表和预计利润表(结果填入下方表格中,不用列出计算过程),并计算甲公司2020年度及2021年度的实体现金流量。

(2)计算甲公司2020年初的实体价值和每股股权价值,判断甲公司的股价是被高估还是被低估。答案:解析:

2020年多余现金全部还款后的负债

=期初净负债-(实体流量-税后利息)=36000-(7897.5-2160)=30262.5

或:=净经营资产-(期初权益+净利润)=45900-(9000+6637.5)=30262.5(万元)

2020年按照目标负债比率确定的目标最低负债=45900×65%=29835(万元)

会计【彩蛋】压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com

2021年若剩余现金全部还款后的期末负债=净经营资产-(期初权益+净利润)=45900-(15637.5+6981.75)=23280.75(万元)

2021年按照目标负债比率确定的目标最低负债=45900×65%=29835(万元)

2020年度实体现金流量=税后经营净利润-净经营资产增加

=8797.5-(45900-45000)=7897.5(万元)

2020年多余现金全部还款后的负债=期初净负债-(实体流量-税后利息)

=36000-(7897.5-2160)=30262.5

或:=净经营资产-(期初权益+净利润)=45900-(9000+6637.5)=30262.5(万元)

按照目标负债比率确定的目标最低负债=45900×65%=29835万元

选择高的为期末负债,因此2020年末净负债=30262.5万元。

2021年度实体现金流量=8797.5-(45900-45900)=8797.5(万元)

2021年若剩余现金全部还款后的期末负债=净经营资产-(期初权益+净利润)

=45900-(15637.5+6981.75)=23280.75(万元)

按照目标负债比率确定的目标最低负债=45900×65%=29835(万元)

选择高的为期末负债,因此2021年末净负债=29835万元。

说明:

预计目标资本结构为65%的目标最低净负债额=45900×65%=29835(万元)

2021年归还借款额=30262.5-29835=427.5(万元)

2021年支付股利=6981.75-427.5=6554.25(万元)

(2)2020年初的实体价值=7897.5×(P/F,10%,1)+(8797.5/10%)×(P/F,10%,1)=(7897.5+87975)×0.9091=87157.69(万元)

股权价值=87157.69-36000=51157.69(万元)

每股股权价值=51157.69/8000=6.39(元)

因为每股股权价值大于每股市价(5元),所以甲公司的股价被低估了。 -

第17题:

某投资人准备投资A公司的股票,已知该公司预计未来不增发(或回购)股票且保持经营效率、财务政策不变,当前已经发放的每股股利为6元,本年利润留存为16万元,年末股东权益为216万元,投资必要报酬率为10%,则该股票的价值为( )元。A.231.42

B.248.58

C.300

D.324答案:D解析:股利增长率=可持续增长率=股东权益增长率=16/(216-16)=8% 股票价值=6×(1+8%)/(10%-8%)=324(元)。 -

第18题:

某公司预计未来保持经营效率、财务政策不变且不增发新股或回购股票。刚支付的每股 股利为 3 元,每股净利润为 5 元,每股净资产为 20 元,股票当前的每股市价为 50 元,则股 票的资本成本为( )。A.11.11%

B.16.25%

C.17.78%

D.18.43%答案:C解析: -

第19题:

甲公司拟增发新股,预计发行价为每股32元,每股发行费用为2元。甲公司刚刚支付的每股股利为3元,预计长期的股利增长率为5%。则甲公司拟增发普通股的资本成本是( )。A.15%

B.15.5%

C.14.8%

D.10%答案:B解析:普通股的资本成本=3×(1+5%)/(32-2)+5%=15.5%。 -

第20题:

多选题利用股利增长模型估计普通股成本时,如果用企业可持续增长率来估计股利增长率,需要满足的条件包括( )。A收益留存率不变

B未来投资项目的风险与现有资产相同

C公司不发行新股

D公司不发行新债

正确答案: B,C解析:

在股利增长模型中,根据可持续增长率估计股利增长率,实际上隐含了一些重要的假设:收益留存率不变;预期新投资的权益净利率等于当前预期报酬率;公司不发行新股;未来投资项目的风险与现有资产相同。 -

第21题:

问答题甲公司是一家从事生物制药的上市公司,2012年12月31日的股票价格为每股60元,为了对当前股价是否偏离价值进行判断,公司拟采用股权现金流量法评估每股股权价值,相关资料如下: (1)2012年每股净经营资产30元,每股税后经营净利润6元,预计未来保持不变。 (2)公司当前的资本结构(净负债/净经营资产)为60%,为降低财务风险,公司拟调整资本结构并已作出公告,目标资本结构为50%,资本结构高于50%不分配股利,多余现金首先用于归还借款,企业采用剩余股利政策分配股利,未来不打算增发或回购股票。 (3)净负债的税前资本成本为6%,未来保持不变,财务费用按期初净负债计算。 (4)股权资本成本2013年为l2%,2014年及以后年度为10%。 (5)公司适用的企业所得税税率为25%。计算2012年12月31日每股股权价值,判断甲公司的股价是被高估还是低估。正确答案: 每股股权价值=2.19×(P/F,12%,1)+(5.32/10%)×(P/F,12%,1)=(2.19+53.2)×0.8929=49.46(元)

所以甲公司的股价被高估。解析: 暂无解析 -

第22题:

多选题利用股利增长模型估计普通股成本时,如果用企业可持续增长率来估计股利增长率,需要满足的条件有( )。A收益留存率不变

B预期新投资的权益报酬率等于当前预期报酬率

C公司不发行新债

D未来投资项目的风险与现有资产相同

正确答案: C,A解析:

假设未来不发行新股,并且保持当前的经营效率和财务政策不变,则可根据可持续增长率来确定股利的增长率。在股利增长模型中,根据可持续增长率估计股利增长率,实际上隐含了一些重要的假设:收益留存率不变;预期新投资的权益报酬率等于当前预期报酬率;公司不发行新股;未来投资项目的风险与现有资产相同。 -

第23题:

多选题下列有关可持续增长率表述正确的有()。A可持续增长率是指不发股票,且保持目前经营效率和财务政策条件下公司销售所能达到的最大增长率

B可持续增长思想表明企业超常增长是十分危险的,企业的实际增长率决不应该高于可持续增长率

C可持续增长的假设条件之一是公司目前的股利支付率是一个目标股利支付率,并且打算继续维持下去

D如果某一年不发股票,且经营效率和财务政策与上年相同,则实际增长率等于上年的可持续增长率

正确答案: A,C,D解析: 可持续增长,不是说企业的增长不可以高于或低于可持续增长率,关键是要解决超过可持续增长所带来的财务问题。