ABC公司的年末流动比率为2.5,资产负债率为60%,以营业收入和年末存货计算的存货周转次数为12次;以营业成本和年末存货计算的存货周转次数为7次;本年销售毛利额为50000元。该公司2019年年末资产负债表如下: 资产负债表 单位:元要求:利用资产负债表中已有的数据和以上已知资料计算表中A~F的项目金额,将计算结果直接填入表格内。

题目

资产负债表

单位:元

要求:利用资产负债表中已有的数据和以上已知资料计算表中A~F的项目金额,将计算结果直接填入表格内。

相似考题

更多“ABC公司的年末流动比率为2.5,资产负债率为60%,以营业收入和年末存货计算的存货周转次数为12次;以营业成本和年末存货计算的存货周转次数为7次;本年销售毛利额为50000元。该公司2019年年末资产负债表如下: ”相关问题

-

第1题:

某公司的部分年末数据为:流动负债60万,速动比率 2.5,流动比率3.0,销售成本50万,则年末存货周转次数为( )次。

A、1.2

B、2.4

C、0.6

D、1.67

参考答案:D

-

第2题:

某公司2003年12月31日的资产负债表见下表,该公司的全部账户都在表中。

①年末流动比率为2:②产权比率为0.6;⑧以销货成本和年末存货计算的存货周转率为10次;④本年毛利(销售收入减去销售成本)为40000元。

表中应付账款的金额为( )元。

A.5000

B.8000

C.3000

D.9000

正确答案:A

-

第3题:

某公司2007年年初和年末存货分别为4000万元和5000万元,存货周转次数为4次,2008年末存货比2008年年初减少20%,销售收入和销售成本均增长20%,则2008年该公司存货周转次数为( )。A:4

B:4.3

C:4.8

D:5.4答案:C解析:2008年初存货余额=2007年末余额=5000(万元),2008年末存货余额=5000×(1-20%)=4000(万元);2008年存货周转次数=2008年销售收入/2008年平均存货=2007年销售收入×(1+20%)/4500=2007年销售收入/4500×(1+20%)=2007年周转次数×1.2=4.8。 -

第4题:

A公司2020年营业收入为1000万元,营业成本率为60%,年初存货余额为600万元,年末存货余额为400万元,则该企业2020年存货周转次数为( )次。A.0.8

B.1.2

C.2

D.2.5答案:B解析:营业成本=1000×60%=600(万元),存货周转次数=600/[(600+400)/2]=1.2(次)。 -

第5题:

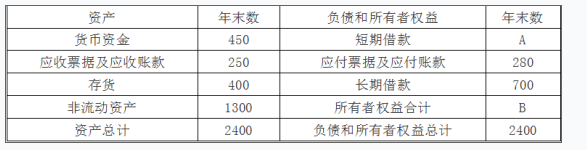

丁公司 2017年末的资产负债表(简表)如下。

资产负债表(简表)

2017 年营业收入为 1650万元,营业成本为 990万元,净利润为 220万元,应收账款年初余额为 150万元,存货年初余额为 260万元,所有者权益年初余额为 1000万元。该公司年末流动比率为 2.2。

要求:

( 1)计算上表中字母 A和 B所代表的项目金额。

( 2)每年按 360天计算,计算应收账款周转次数、存货周转天数和营业毛利率。答案:解析:( 1)流动比率 =流动资产 /流动负债

2.2= ( 450+250+400) /( 280+A)

短期借款 A =220(万元)

所有者权益 B =2400-280-220-700=1200(万元)

( 2)应收账款周转次数 =1650/[( 150+250) /2]=8.25(次)

存货周转次数 =990/[( 260+400) /2]=3(次)

存货周转天数 =360/3=120(天)

营业毛利率 =( 1650-990) /1650=40% -

第6题:

(2018年)丁公司2017年末的资产负债表(简表)如下。

资产负债表(简表) 单位:万元

2017年营业收入为1650万元,营业成本为990万元,净利润为220万元,应收票据及应收账款年初余额为150万元,存货年初余额为260万元,所有者权益年初余额为1000万元。该公司年末流动比率为2.2。

要求:

(1)计算上表中字母A和B所代表的项目金额。

(2)每年按360天计算,计算应收账款周转次数、存货周转天数和营业毛利率。答案:解析:(1)流动比率=流动资产/流动负债,所以流动负债=流动资产/流动比率=(450+250+400)/2.2=500(万元)

短期借款A=500-280=220(万元)

所有者权益B=资产-负债=2400-220-280-700=1200(万元)

(2)应收账款周转次数=1650/[(150+250)/2]=8.25(次)

存货周转次数=990/[(260+400)/2]=3(次)

存货周转天数=360/3=120(天)

营业毛利率=(1650-990)/1650=40%,

或:营业成本率=990/1650=60%,则营业毛利率=1-营业成本率=1-60%=40%。 -

第7题:

计算题:已知某公司2009年初存货为2700万元,年末存货为3300万元,全年实现销售收入13000万元,销售成本为10200万元,该公司存货周转次数为多少?

正确答案: 存货周转次数=主营业务成本/平均存货=10200/[(2700+3300)/2]=3.4(次) -

第8题:

某企业年末流动负债为40万元,速动比率为1.5,流动比率为2,营业成本为60万元。已知年初和年末的存货相同。要求:计算存货周转率。

正确答案: 流动比率-速动比率=存货平均余额/流动负债

即:2-1.5=存货平均余额/40

则:存货平均余额=20万元

存货周转率=营业成本/存货平均余额=60/20=3 -

第9题:

某企业某年度年末流动负债为100万元,年初存货为80万元,全年销售成本为240万元,年末流动比率为2.5,速动比率为1.3,则本年度存货周转次数为()次。

- A、2.4

- B、2.5

- C、1.56

正确答案:A -

第10题:

问答题计算题:已知某公司2009年初存货为2700万元,年末存货为3300万元,全年实现销售收入13000万元,销售成本为10200万元,该公司存货周转次数为多少?正确答案: 存货周转次数=主营业务成本/平均存货=10200/[(2700+3300)/2]=3.4(次)解析: 暂无解析 -

第11题:

问答题某公司流动资产由速动资产和存货构成,年初存货为145万元,年初应收账款为125万元,年末流动比率为300%,年末速动比率为150%,存货周转率为4次,年末流动资产余额为270万元。一年按360天计算。 计算该公司本年主营业务成本;正确答案: 本年主营业务成本=140×4=560(万元)解析: 暂无解析 -

第12题:

单选题某公司年末会计报表中部分数据为:年初存货为260万元,年末流动负债300万元,本年营业成本720万元,且流动资产=速动资产+存货,年末流动比率为2.4,年末速动比率为1.2,则本年度存货周转次数为( )。A1.65次

B2次

C2.32次

D1.45次

正确答案: A解析:

由于“流动比率-速动比率=存货/流动负债”,因此:期末存货=300×(2.4-1.2)=360(万元),平均存货=(260+360)/2=310(万元),存货周转次数=营业成本/存货平均余额=720/310=2.32(次)。 -

第13题:

某企业年末流动比率为2.5,速动比率为1.5,产品销售成本为60万元,假设年初和年末的存货相同,年末的流动负债为50万元,则存货周转率为( )。

A.1.2

B.1.5

C.2.5

D.0.8

正确答案:A

解析:(流动资产-速动资产)/流动负债=(2.5-1.5) 存货=1×50=50万元 60/50=1.2 -

第14题:

某公司流动资产由速动资产和存货构成,年初存货为145万元,年初应收账款为125万元,年末流动比率为3,年末速动比率为1.5,存货周转率为4次,年末流动资产余额为270万元。一年按360天计算。

要求:

(1)计算该公司流动负债年末余额。

(2)计算该公司存货年末余额和年平均余额。

(3)计算该公司本年营业成本。

(4)假定本年赊销净额为960万元,应收账款以外的其他速动资产忽略不计,计算该公司应收账款周转期。

正确答案:

(1)流动负债年末余额=270/3=90(万元)

(2)存货年末余额=270-90×1.5=135(万元)

存货平均余额=(135+145)/2=140(万元)

(3)本年营业成本=140×4=560(万元)

(4)应收账款年末金额=270-135=135(万元)

应收账款平均余额=(135+125)/2=130(万元)

应收账款周转期=(130×360)/960=48.75(天) -

第15题:

当甲公司2008年度简化资产负债表如下:

资产负债表

2008年12月31日 单位:万元

甲公司其他有关财务指标如下:

(1)长期借款与股东权益之比:0.5

(2)销售成本与营业收入比率:90%

(3)存货周转率(按照销售成本计算,存货按年末数):9次

(4)应收账款周转天数(按营业收入和应收账款年末数计算,不考虑应收票据):18.25天

(5)总资产周转率(总资产按年末数计算):2.5次

要求:利用上述资料,填充该公司资产负债表的空白部分(1年按365天计算)。

(1)长期借款与股东权益之比:0.5

(5)总资产周转率(总资产按年末数计算):2.5次

(2)营业成本与营业收入比率:90%

(3)存货周转率(按照销售成本计算,存货按年末数):9次

(4)应收账款周转天数(按营业收入和应收账款年末数计算,不考虑应收票据):18.25天

答案:解析:(1)股东权益=100+100=200(万元)

答案:解析:(1)股东权益=100+100=200(万元)

长期借款=200×0.5=100(万元)

(2)负债和股东权益合计=200+(100+100)=400(万元)

(3)资产合计=负债+股东权益=400(万元)

(4)营业收入÷资产总额=营业收入÷400=2.5

营业收入=400×2.5=1000(万元)

销售成本=销售成本率×营业收入=90%×1000=900(万元)

存货周转率=营业成本÷存货=900÷存货=9

存货=900÷9=100(万元)

(5)应收账款周转天数=应收账款×365/营业收入=18.25

应收账款=1000×18.25÷365=50(万元)

(6)固定资产=资产合计-货币资金-应收账款-存货=400-50-50-100=200(万元) -

第16题:

某公司2007年年初和年末存货分别为4000万和5000万。存货周转次数为4次,2008年末存货比2008年年初减少20%,销售收入和销售成本均增长20%,则2008年存货周转次数为( )。A.4

B.4.3

C.4.8

D.5.4答案:C解析:2008年初存货余额=2007年末余额=5000万元,2008年末存货余额=5000×(1-20%)=4000万元。2008年存货周转次数=2008年销售收入/2008年平均存货=2007年销售收入×(1+20%)/4500=2007年销售收入/4500×(1+20%)=2007年周转次数×1.2=4.8。 -

第17题:

丁公司 2017年末的资产负债表(简表)如下。

2017 年营业收入为 1650万元,营业成本为 990万元,净利润为 220万元,应收账款年初余额为 150万元,存货年初余额为 260万元,所有者权益年初余额为 1000万元。该公司年末流动比率为 2.2。

要求:

( 1)计算上表中字母 A和 B所代表的项目金额。

( 2)每年按 360天计算,计算应收账款周转次数、存货周转天数和营业毛利率。答案:解析:( 1)流动比率 =流动资产 /流动负债

2.2= ( 450+250+400) /( 280+A)

短期借款 A =220(万元)

所有者权益 B =2400-280-220-700=1200(万元)

( 2)应收账款周转次数 =1650/[( 150+250) /2]=8.25(次)

存货周转次数 =990/[( 260+400) /2]=3(次)

存货周转天数 =360/3=120(天)

营业毛利率 =( 1650-990) /1650=40%。 -

第18题:

某公司年末会计报表上部分数据为:流动负债80万元,流动比率为3,速动比率为1.6,营业成本150万元,年初存货为60万元,则本年度存货周转次数为( )。

A、1.60次

B、2.5次

C、3.03次

D、1.74次答案:D解析:流动资产=流动比率*流动负债=240万元速动资产=速动比率*流动负债=1.6*80=128万元存货=240-128=112万元平均存货=(112+60)/2=86万元存货周转次数=营业成本/平均存货=150/86=1.74次。 -

第19题:

某公司流动资产由速动资产和存货构成,年初存货为145万元,年初应收账款为125万元,年末流动比率为300%,年末速动比率为150%,存货周转率为4次,年末流动资产余额为270万元。一年按360天计算。 计算该公司本年主营业务成本;

正确答案: 本年主营业务成本=140×4=560(万元) -

第20题:

某公司年初存货为30000元,年初应收账款为25400元;年末流动比率为2:1;速动比率为1.5:1,存货周转率为4次,年末流动资产合计为54000元,销售收入总额为312200元,并且已知该公司的流动资产由存货和应收账款两部分构成。应收账款周转天数加存货周转天数为营业周期,该公司的营业周期为()天

- A、120

- B、122

- C、126

- D、128

正确答案:D -

第21题:

单选题某公司2007年年初和年末存货分别为4000万元和5000万元,存货周转次数为4次,2008年末存货比2008年年初减少20%,销售收入和销售成本均增长20%,则2008年该公司存货周转次数为()。A4

B4.3

C4.8

D5.4

正确答案: A解析: 2008年初存货余额=2007年末余额=5000(万元),2008年末存货余额=5000×(1-20%)=4000(万元);2008年存货周转次数=2008年销售收入/2008年平均存货=2007年销售收入×(1+20%)/4500=2007年销售收入/4500×(1+20%)=2007年周转次数×1.2=4.8。 -

第22题:

问答题某公司流动资产由速动资产和存货构成,年初存货为145万元,年初应收账款为125万元,年末流动比率为3,年末速动比率为1.5,存货周转率为4次,年末流动资产余额为270万元。一年按360天计算。要求: (1)、计算该公司流动负债年末余额。 (2)、计算该公司存货年末余额和年平均余额。 (3)、计算该公司本年销货成本。 (4)、假定本年主营业务收入净额为960万元,应收账款以外的其他速动资产忽略不计,计算该公司应收账款周转期。正确答案: (1)、计算该公司流动负债年末余额。

年末流动比率为3,年末流动资产余额为270,流动负债年末余额=270/3=90

(2)、计算该公司存货年末余额和年平均余额。

年末速动比率为1.5,流动负债年末余额=90,年末速动资产=90*1.5=135,公司流动资产由速动资产和存货构成,所以存货年末余额=270-135=135,年平均余额=(145+135)/2=140

(3)、计算该公司本年销货成本。

存货周转率为4次,存货年平均余额为140,本年销货成本=4*140=560

(4)、假定本年主营业务收入净额为960万元,应收账款以外的其他速动资产忽略不计,计算该公司应收账款周转期。

应收账款以外的其他速动资产忽略不计,所以年末应收账款=速动资产=135,年应收账款平均额=(125+135)/2=130,应收账款周转次数=960/130=7.384,周转期=360/7.384=48.75天解析: 暂无解析 -

第23题:

问答题某公司年初存货为40000元,年末存货为30000元,年初应收账款净额为25400元;年末流动比率为2,流动资产合计为54000元;当年销售成本为165000元,销售毛利率为20%.除应收账款外,其他速动资产忽略不计,且销售收入均为赊销。要求:计算该公司的存货周转率、速动比率、应收账款周转率和营业周期。(一年按360天计算)正确答案:解析: