下列关于易变现率的计算公式中,正确的是( )。 A、易变现率=[(股东权益+长期债务+经营性流动负债)-长期资产]/经营流动资产 B、易变现率=[(股东权益+长期债务+流动负债)-长期资产]/经营流动资产 C、易变现率=长期性资产来源/经营流动资产 D、易变现率=长期资产/流动资产

题目

B、易变现率=[(股东权益+长期债务+流动负债)-长期资产]/经营流动资产

C、易变现率=长期性资产来源/经营流动资产

D、易变现率=长期资产/流动资产

相似考题

更多“下列关于易变现率的计算公式中,正确的是( )。 ”相关问题

-

第1题:

关于投资债券的实际收益率的计算公式,下列表述正确的是( )。

参考答案:B

参考答案:B

投资债券的实际收益率公式为:实际收益率=名义收益率一通货膨胀率(或称为价格指数)。当通货膨胀发生时,货币的实际购买能力下降,会出现投资收益在量上虽然增加,但在市场上能购买的东西却相对减少的情况。 -

第2题:

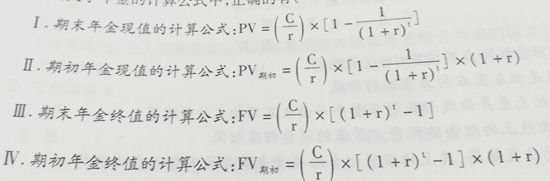

(2017年)下列关于年金的计算公式中,正确的有()。 A.Ⅰ、Ⅲ

A.Ⅰ、Ⅲ

B.Ⅰ、Ⅱ、Ⅲ

C.Ⅱ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ答案:D解析:题中关于年金终值和现值的计算公式均正确。 -

第3题:

下列关于流动资金筹资政策的说法中,不正确的是( )。A.流动资金筹资政策的稳健程度,可以用营业低谷期的易变现率的高低识别

B.营业低谷期的易变现率为1,是适中型筹资政策

C.营业低谷期的易变现率小于1,是保守型筹资政策

D.营业高峰期的易变现率,数值越小风险越大答案:C解析:营业低谷期的易变现率=(长期资金来源-长期资产)/稳定性流动资产,在保守型筹资政策下,除了长期性资产(包括长期资产和稳定性流动资产)以外,有一部分波动性流动资产也由长期资金来源支持,即在该政策下,长期资金来源=长期资产+稳定性流动资产+一部分波动性流动资产,长期资金来源-长期资产=稳定性流动资产+一部分波动性流动资产,(长期资金来源-长期资产)大于稳定性流动资产,由此可知,营业低谷期的易变现率大于1,选项C的说法不正确,选项C的正确说法应该是:营业低谷期易变现率大于1,是保守型筹资政策。 -

第4题:

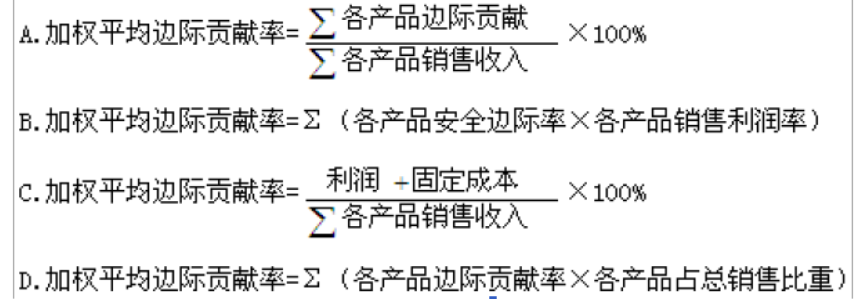

下列关于多种产品加权平均边际贡献率的计算公式中,错误的是( ) 答案:B解析:选项 A、D 是教材中的表述,所以正确;因为:边际贡献=利润+固定成本,所以,选项 C 也是正确的,但边际贡献率=销售利润率÷安全边际率,所以选项 B 是错误的。

答案:B解析:选项 A、D 是教材中的表述,所以正确;因为:边际贡献=利润+固定成本,所以,选项 C 也是正确的,但边际贡献率=销售利润率÷安全边际率,所以选项 B 是错误的。 -

第5题:

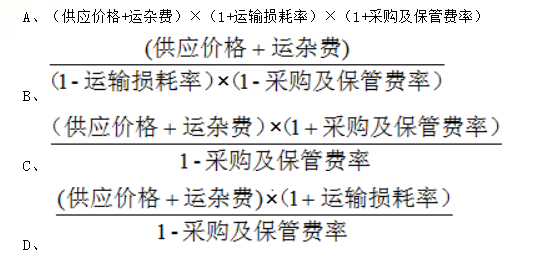

关于材料单价的计算,下列计算公式中正确的是( )。 答案:A解析:2020版教材P69

答案:A解析:2020版教材P69

本题考查的是材料单价的组成和确定方法。材料单价=(供应价格+运杂费)×(1+运输损耗率)×(1+采购及保管费率)。 -

第6题:

下列关于流动资金筹资政策的说法中,不正确的是( )。A、流动资金筹资政策的稳健程度,可以用营业低谷期的易变现率的高低识别

B、营业低谷期的易变现率为1,是适中型筹资政策

C、营业低谷期的易变现率小于1,是保守型筹资政策

D、营业高峰期的易变现率,数值越小风险越大答案:C解析:营业低谷期的易变现率=(长期资金来源-长期资产)/稳定性流动资产,在保守型筹资政策下,除了长期性资产(包括长期资产和稳定性流动资产)以外,有一部分波动性流动资产也由长期资金来源支持,即在该政策下,长期资金来源=长期资产+稳定性流动资产+一部分波动性流动资产,长期资金来源-长期资产=稳定性流动资产+一部分波动性流动资产,(长期资金来源-长期资产)大于稳定性流动资产,由此可知,营业低谷期的易变现率大于 1,选项 C 的说法不正确,选项 C 的正确说法应该是:营业低谷期易变现率大于 1,是保守型筹资政策。 -

第7题:

下列关于存货可变现净值的表述中,正确的是()。

- A、可变现净值是确认存货跌价准备的重要依据之一

- B、可变现净值等于销售存货产生的现金流入

- C、可变现净值等于销售存货产生现金流入的现值

- D、可变现净值等于存货的合同价

正确答案:A -

第8题:

以下关于抵押率的观点,不正确的是()。

- A、信贷员应根据抵押物的评估价值,分析其变现能力,充分考虑抵押物价值的变动趋势,科学地确定抵押率

- B、抵押率的计算公式是:抵押率=担保债权本息总额/抵押物评估价值额×100%

- C、建设银行办理抵押担保的信贷业务时,抵押率一般不超过75%

- D、对变现能力较差的抵押物,抵押率应适当降低

正确答案:C -

第9题:

单选题下列关于易变现率的计算公式中,正确的是()。A易变现率=[(股东权益+长期债务+经营性流动负债)-长期资产]/经营流动资产

B易变现率=[(股东权益+长期债务+流动负债)-长期资产]/经营流动资产

C易变现率=长期性资产来源/经营流动资产

D易变现率=长期资产/流动资产

正确答案: A解析: -

第10题:

多选题下列关于易变现率的表述中,正确的有( )。A易变现率表示的是经营流动资产中长期筹资来源的比重

B营业高峰期的易变现率,可以反映随营业额增加而不断增长的流动性风险,数值越小风险越大

C易变现率的高低可以识别流动资金筹资政策的稳健程度

D如果营业低谷期的易变现率为1,是适中的流动资金筹资政策

正确答案: C,A解析:

流动资产的筹资结构,可以用经营流动资产中长期筹资来源的比重来衡量,该比率称为易变现率。易变现率=[(股东权益+长期债务+经营性流动负债)-长期资产]/经营性流动资产。流动资金筹资政策的稳健程度,可以用易变现率的高低识别。在营业低谷期的易变现率为1,是适中的流动资金筹资政策,大于1时比较稳健,小于1则比较激进。营业高峰期的易变现率,可以反映随营业额增加而不断增长的流动性风险,数值越小风险越大。 -

第11题:

多选题下列关于易变现率的表述中,正确的有()。A易变现率表示的是经营流动资产中长期筹资来源的比重

B营业高峰期的易变现率,可以反映随营业额增加而不断增长的流动性风险,数值越小风险越大

C易变现率的高低可以识别流动资金筹资策略的稳健程度

D如果营业低谷期的易变现率为1,是适中型筹资策略

正确答案: A,B解析: -

第12题:

单选题以下关于抵押率的观点,不正确的是()。A信贷员应根据抵押物的评估价值,分析其变现能力,充分考虑抵押物价值的变动趋势,科学地确定抵押率

B抵押率的计算公式是:抵押率=担保债权本息总额/抵押物评估价值额×100%

C建设银行办理抵押担保的信贷业务时,抵押率一般不超过75%

D对变现能力较差的抵押物,抵押率应适当降低

正确答案: A解析: 暂无解析 -

第13题:

下列关于贴现利息的计算公式中,正确的是()。A:贴现利息=票据的票面金额*贴现率*贴现期

B:贴现利息=票据的票面金额/贴现率*贴现期

C:贴现利息=贴现率*贴现期/票据的票面金额

D:贴现利息=票据的票面额/贴现率/贴现期答案:A解析:贴现利息的决定因素是贴现票据的票面金额、贴现率和贴现期,其计算公式为:贴现利息=票据的票面金额*贴现率*贴现期。 -

第14题:

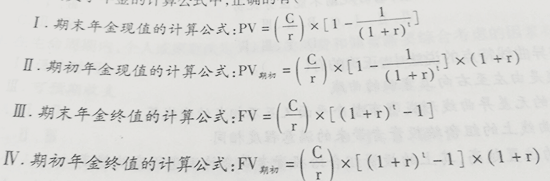

下列关于年金的计算公式中,正确的有( )。 A.Ⅰ、Ⅲ

A.Ⅰ、Ⅲ

B.Ⅰ、Ⅱ、Ⅲ

C.Ⅱ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ答案:D解析:题中关于年金终值和现值的计算公式均正确。 -

第15题:

下列关于易变现率的表述中,正确的有( )。A.易变现率表示的是经营流动资产中长期筹资来源的比重

B.易变现率高,说明资金来源的持续性强

C.激进型筹资策略在营业低谷期时的易变现率小于1

D.保守型筹资策略在营业高峰期时的易变现率大于1答案:A,B,C解析:在营业高峰时,长期资金+临时性负债=长期资产+经营流动资产,只要存在临时性负债,(长期资金-长期资产)就会小于经营流动资产,三种营运资本筹资策略高峰时的易变现率均小于1,选项D错误。 -

第16题:

关于企业经营活动中的计算公式,下列表达中正确的有( )。

答案:C,D,E解析:

答案:C,D,E解析:

-

第17题:

下列关于投资项目流动资金估算的计算公式中,正确的是 ( ) 答案:C解析:【精析】投资项目流动资金估算中,各项目的计算公式为:产成品=(年经营成本一年其他营业费用)÷ 产成品年周转次数,在产品=(年外购原材料、燃料、动力费+年工资或薪酬+年修理黄+年其他制造费 用)÷在产品年.周转次数,现金=(年工资或薪酬+年其他费用)÷现金年周转次数。:选项A、B、D均不 正确。

答案:C解析:【精析】投资项目流动资金估算中,各项目的计算公式为:产成品=(年经营成本一年其他营业费用)÷ 产成品年周转次数,在产品=(年外购原材料、燃料、动力费+年工资或薪酬+年修理黄+年其他制造费 用)÷在产品年.周转次数,现金=(年工资或薪酬+年其他费用)÷现金年周转次数。:选项A、B、D均不 正确。 -

第18题:

下列关于销售毛利率的计算公式中,正确的是()。

- A、销售毛利率=1-变动成本率

- B、销售毛利率=1-销售成本率

- C、销售毛利率=1-成本费用率

- D、销售毛利率=1-销售利润率

正确答案:B -

第19题:

下列关于权益乘数财务指标的计算公式中,不正确的是()。

- A、权益乘数=1÷(1-资产负债率)

- B、权益乘数=净资产收益率÷资产净利润率

- C、权益乘数=资产总额÷所有者权益

- D、权益乘数=销售净利率÷资产周转率

正确答案:D -

第20题:

下列属于变现能力计算公式的是()。

- A、流动比率=流动资产÷流动负债

- B、速动比率=(流动资产-存货)÷流动负债

- C、营运资金=流动资产-流动负债

- D、存货周转率=营业成本÷平均存货

正确答案:A,B,C -

第21题:

单选题下列关于流动资金筹资政策的说法中,不正确的是( )。A流动资金筹资政策的稳健程度,可以用营业低谷的易变现率的高低识别

B营业低谷期的易变现率为1,是适中的流动资金筹资政策

C营业低谷期的易变现率小于1,是保守的流动资金筹资政策

D营业高峰期的易变现率,数值越小风险越大

正确答案: A解析:

在营业低谷期时的易变现率=(长期资金来源-长期资产)/稳定性流动资产,保守型筹资政策下,除了稳定性资产(包括长期资产和稳定性流动资产)以外,有一部分波动性流动资产也由长期资金来源支持,即在该政策下,长期资金来源=长期资产+稳定性流动资产+一部分波动性流动资产,长期资金来源-长期资产=稳定性流动资产+一部分波动性流动资产,(长期资金来源-长期资产)大于稳定性流动资产,由此可知,在营业低谷时的易变现率大于1。 -

第22题:

单选题下列关于贴现利息的计算公式中,正确的是()。A贴现利息=票据的票面金额×贴现率×贴现期

B贴现利息=票据的票面金额÷贴现率×贴现期

C贴现利息=贴现率×贴现期÷票据的票面金额

D贴现利息=票据的票面额÷贴现率÷贴现期

正确答案: A解析: 贴现利息的决定因素是贴现票据的票面金额、贴现率和贴现期,其计算公式为:贴现利息=票据的票面金额×贴现率×贴现期。 -

第23题:

单选题下列关于存货可变现净值的表述中,正确的是()。A可变现净值是确认存货跌价准备的重要依据之一

B可变现净值等于销售存货产生的现金流入

C可变现净值等于销售存货产生现金流入的现值

D可变现净值等于存货的合同价

正确答案: A解析: 可变现净值,是指在日常活动中,存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。资产负债表日,若可变现净值低于存货的成本,则应按二者差额计提存货跌价准备,所以选项B、C和D均不正确。