某企业生产三种产品,三种产品的单价分别为12元、10元和9元,单位变动成本分别为9元、6元和5元,销售量分别为200件、500件和600件。固定成本总额为1000元,则加权平均边际贡献率为( )。 A.32.26% B.36.28% C.39.06% D.40.18%

题目

B.36.28%

C.39.06%

D.40.18%

相似考题

更多“某企业生产三种产品,三种产品的单价分别为12元、10元和9元,单位变动成本分别为9元、6元和5元,销售量分别为200件、500件和600件。固定成本总额为1000元,则加权平均边际贡献率为( )。 ”相关问题

-

第1题:

某企业生产甲产品,已知该产品的单价为10元,单位变动成本为4元,销售量为500件,固定成本总额勾1000元,则边际贡献率和安全边际率分别为( )。 A.60%和66.67% B.60%和40% C.40%和66.67% D.40%和60%

正确答案:A

边际贡献率=(10—4)/10 ×100%=60%,盈亏临界点销售量=1O00/(10—4)=166.67(件),安全边际率=(500—166.67)/500×100%=66.67%。

-

第2题:

某企业只生产一种产品,产量为2000件,单价为10元。单位变动成本为6元,固定成本总额为40000元。

要求:

(1)计算单位边际贡献、边际贡献总额和边际贡献率;

(2)计算变动成本率。

正确答案:

(1)单位边际贡献

=10-6=4(元)

边际贡献总额

=4×2 000=8 000(元)

边际贡献率

=4÷10×100%=40%

(2)变动成本率

=1-40%=60%

-

第3题:

某企业计划生产A、B、C三种产品,固定成本总额为50000元,它们的销售量、销售单价、单位变动成本资料如下表所示。

产品销售与成本情况相关资料

要求:

(1)计算企业计划期内的加权平均边际贡献率、加权平均保本销售额。

(2)计算B产品的盈亏平衡销售额和盈亏平衡销售量。答案:解析:

(1)加权平均边际贡献率=37.5%×50%+18.75%×60%+43.75%×50%

=51.875%

加权平均保本销售额=50000/51.875%≈96386(元),

(2)B产品的盈亏平衡销售额=96386×18.75%≈18072(元)

B产品的盈亏平衡销售量=18072/15≈1205(件) -

第4题:

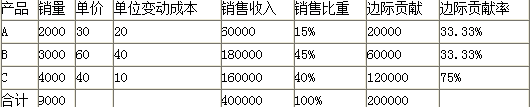

某企业生产A、B、C三种产品,固定成本150000元,其他资料如表所示:

要求:计算加权平均边际贡献率、加权平均保本销售额、以及的各产品的保本销售额和销售量。答案:解析:数据整理如表(金额单位:元)

加权平均边际贡献率=200000/400000=50%

或:加权平均边际贡献率=33.33%×15%+33.33% ×45%+75%×40%=50%

加权平均保本销售额=150000/50%=300000(元)

则:

A产品保本销售额=300000 ×15%=45000(元)

A产品保本销售量=45000/30=1500(件)

B产品保本销售额=300000 ×45%=135000(元)

B产品保本销售量=135000/60=2250(件)

C产品保本销售额=300000 ×40%=120000(元)

C产品保本销售量=120000/40=3000(件) -

第5题:

某企业生产A、B、C三种产品,已知三种产品的单价分别为9元、6元和5元,单位变动成本分别为6元、4元和2元,销售量分别为400件、600件和450件。固定成本总额为1000元,则加权平均边际贡献率为( )。A、36.68%

B、37.18%

C、39.68%

D、40.38%答案:C解析:C

销售A、B、C三种产品的边际贡献=(9-6)×400+(6-4)×600+(5-2)×450=3750(元);销售A、B、C三种产品的销售收入=9×400+6×600+5×450=9450(元)。因此,加权平均边际贡献率=3750/9450=39.68%。 -

第6题:

某企业生产甲、乙、丙三种产品,销售单价分别为50元、80元和100元;预计销售量分别为4000件、1500件和1800件;单位变动成本分别为30元、65元和70元;固定成本总额为62600元。

要求:

(1)按照加权平均法进行多种产品的保本分析。

(2)按照分算法(固定成本按边际贡献比重分配)进行多种产品的保本分析。答案:解析:(1)按加权平均法进行保本分析:

甲产品的销售比重=200000/500000×100%=40%

乙产品的销售比重=120000/500000×100%=24%

丙产品的销售比重=180000/500000×100%=36%

加权平均边际贡献率=40%×40%+18.75%×24%+30%×36%=31.3%

综合保本销售额=62600/31.3%=200000(元)

甲产品保本销售额=200000×40%=80000(元)

乙产品保本销售额=200000×24%=48000(元)

丙产品保本销售额=200000×36%=72000(元)

甲产品保本销售量=80000/50=1600(件)

乙产品保本销售量=48000/80=600(件)

丙产品保本销售量=72000/100=720(件)

(2)按分算法进行保本分析:

甲产品的边际贡献比重=80000/156500×100%=51.12%

乙产品的边际贡献比重=22500/156500×100%=14.38%

丙产品的边际贡献比重=54000/156500×100%=34.5%

甲产品负担的固定成本=62600×51.12%=32001(元)

乙产品负担的固定成本=62600×14.38%=9002(元)

丙产品负担的固定成本=62600×34.5%=21597(元)

甲产品保本销售量=32001/(50-30)=1600(件)

甲产品保本销售额=1600×50=80000(元)

乙产品保本销售量=9002/(80-65)=600(件)

乙产品保本销售额=600×80=48000(元)

丙产品保本销售量=21597/(100-70)=720(件)

丙产品保本销售额=720×100=72000(元)。 -

第7题:

某加工企业生产甲、乙、丙三种产品,已知甲产品售价50元/件,单位变动成本30元/件;乙产品售价40元/件,单位变动成本28元/件;丙产品售价25元/件,单位变动成本10元/件。预计三种产品的销售量分别为30000件、50000件、20000件,固定成本总额为1260000元。要求:(1)按照加权平均法计算甲、乙、丙三种产品各自的保本销售量;(2)按照联合单位法计算甲、乙、丙三种产品各自的保本销售量;(3)按照分算法计算甲、乙、丙三种产品各自的保本销售量(假设固定成本按边际贡献的比重分配);(4)按照顺序法计算甲、乙、丙三种产品各自的保本销售量,边际贡献率由低到高排列。

正确答案: (1)甲产品销售比重=50×30000/(50×30000+40×50000+25×20000)=37.5%

乙产品销售比重=40×50000/(50×30000+40×50000+25×20000)=50%

丙产品销售比重=25×20000/(50×30000+40×50000+25×20000)=12.5%

甲产品边际贡献率=(50-30)/50=40%

乙产品边际贡献率=(40-28)/40=30%

丙产品边际贡献率=(25-10)/25=60%

加权平均边际贡献率=40%×37.5%+30%×50%+60%×12.5%=37.5%

综合保本销售额=1260000/37.5%=3360000(元)

甲产品保本销售额=3360000×37.5%=1260000(元)

乙产品保本销售额=3360000×50%=1680000(元)

丙产品保本销售额=3360000×12.5%=420000(元)

甲产品保本销售量=1260000/50=25200(件)

乙产品保本销售量=1680000/40=42000(件)

丙产品保本销售量=420000/25=16800(件)

(2)产品销量比=3:5:2

联合单价=50×3+40×5+25×2=400(元)

联合单位变动成本=30×3+28×5+10×2=250(元)

联合保本量=1260000/(400-250)=8400(件)

甲产品保本销售量=8400×3=25200(件)

乙产品保本销售量=8400×5=42000(件)

丙产品保本销售量=8400×2=16800(件)

(3)三种产品边际贡献总和=30000×(50-30)+50000×(40-28)+20000×(25-10)=1500000(元)

固定成本分配率=1260000/1500000=0.84

甲产品分配的固定成本=30000×(50-30)×0.84=504000(元)

乙产品分配的固定成本=50000×(40-28)×0.84=504000(元)

丙产品分配的固定成本=20000×(25-10)×0.84=252000(元)

甲产品的保本量=504000/(50-30)=25200(件)

乙产品的保本量=504000/(40-28)=42000(件)

丙产品的保本量=252000/(25-10)=16800(件)

(4)顺序分析表

序号品种边际贡献率边际贡献累计的边际贡献固定成本补偿额累计固定成本补偿额累计损益

1乙30%600000600000600000600000-660000

2甲40%60000012000006000001200000-60000

3丙60%3000001500000600001260000240000

固定成本由三种产品补偿,那么企业要想达到保本状态,乙产品的销量要达到50000件,甲产品的销售量要达到30000件,丙产品的销售量要达到=60000/(25-10)=4000(件)。 -

第8题:

单选题某企业生产和销售甲、乙两种产品,产品的单位售价分别为10元和20元,单位变动成本分别为5元和12元。若甲、乙两种产品的销售比重分别为70%和30%,则该企业的加权平均边际贡献率为()A90%

B53%

C47%

D无法确定

正确答案: C解析: 暂无解析 -

第9题:

问答题某公司生产销售A、B、C三种产品,销售单价分别为100元、200元、250元;预计销售量分别为120000件、80000件、40000件;预计各产品的单位变动成本分别为60元、140元、140元;预计固定成本总额为1000000元。若企业的目标利润为500000元,按加权平均法进行多种产品的保利分析,计算各产品的保利销售量及保利销售额。正确答案: 保利分析:

加权平均保利销售额=(1000000+500000)/36.84%=4071661.24(元)

A产品保利销售额=4071661.24X120000X100/38000000=1285787.76(元)

B产品保利销售额=4071661.24X80000X200/38000000=1714383.68(元)

C产品保利销售额=4071661.24X40000X250/38000000=1071489.8(元)

A产品保利销售量=1285787.76/100=12858(件)

B产品保利销售量=1714383.68/200=8572(件)

C产品保利销售量=1071489.8/250=4286(件)解析: 暂无解析 -

第10题:

单选题某企业生产甲、乙、丙3种产品,已知3种产品的单价分别为10元、8元和6元,单位变动成本分别为8元、5元和4元,销售量分别为200件、500辆和550吨。固定成本总额为1000元,则加权平均边际贡献率为( )。A32.26%

B36.28%

C28.26%

D30.18%

正确答案: B解析: -

第11题:

单选题某企业生产甲、乙、丙三种产品,已知三种产品的单价分为25元、18元和16元,单位变动成本分别为15元、10元和8元,销售量分别为1000件、5000台和300件。固定成本总额为20000元,则加权平均边际贡献率为()。A43.74%

B40%

C44.44%

D50%

正确答案: B解析: 加权平均边际贡献率=[1000×(25—15)+5000×(18—10)+300×(16—8)]/(25×1000+18×5000+16×300)=43.74%。 -

第12题:

问答题某公司生产销售A、B、C三种产品,销售单价分别为100元、200元、250元;预计销售量分别为120000件、80000件、40000件;预计各产品的单位变动成本分别为60元、140元、140元;预计固定成本总额为1000000元。(保本销售量按四舍五入保留整数位)按加权平均法进行多种产品的保本分析,计算各产品的保本销售量及保本销售额。正确答案: 加权平均法加权平均边际贡献率=[120000×(100-60)+80000×(200-140)+40000×(250-140)]/(120000×100+80000×200+40000×250)=36.84%综合保本销售额=1000000/36.84%=2714440.83(元)营业收入合计=120000×100+80000×200+40000×250=38000000(元)A产品保本销售额=2714440.83×120000×100/38000000=857191.84(元)B产品保本销售额=2714440.83×80000×200/38000000=1142922.46(元)C产品保本销售额=2714440.83×40000×250/38000000=714326.53(元)A产品保本销售量=857191.84/100=8572(件)B产品保本销售量=1142922.46/200=5715(件)C产品保本销售量=714326.53/250=2857(件)解析: 暂无解析 -

第13题:

某企业生产甲、乙、丙三种产品,已知三种产品的单价分别为10元、8元和6元,单位变动成本分别为8元、5元和4元,销售量分别为200件、500辆和550吨。固定成本总额为1000元,则加权平均边际贡献率为( )。

A.0.3226

B.0.3628

C.0.2826

D.0.3018

正确答案:A

解析:甲、乙、丙三种产品的边际贡献率分别为:

各产品的销售重分别为:

以各产品的销售比重为权数,计算加权平均边际贡献率:

加权平均边际贡献率=20%×21.51%+37.5%×43.01%+33.33%×35.48%=32.26% -

第14题:

某企业计划生产 A、B、C 三种产品,固定成本总额为 50000 元,它们的销售量、销售单价、单位变动成本资料如表 16-2 所示

表 16-2 产品销售与成本情况相关资料

要求:

(1)计算企业计划期内的加权平均边际贡献率、加权平均保本销售额。

(2)计算 B 产品的盈亏平衡销售额和盈亏平衡销售量。答案:解析:(1)

加权平均边际贡献率=(1500×10+1000×9+2500×7)/80000*100%=51.875%

或加权平均边际贡献率=∑(各产品边际贡献率×各产品占总销售比重) =37.5%*50%+18.75%*60%+43.75%*50%=51.875%

加权平均保本销售额=固定成本总额/加权平均边际贡献率=50000/51.875%=96386(元)

(2)B 产品的盈亏平衡销售额=加权平均保本销售额×B 产品的销售百分比=96386× 18.75%=18072(元)

B 产品的盈亏平衡销售量=B 产品的盈亏平衡销售额/B 产品的单价=18072/15=1205(件) -

第15题:

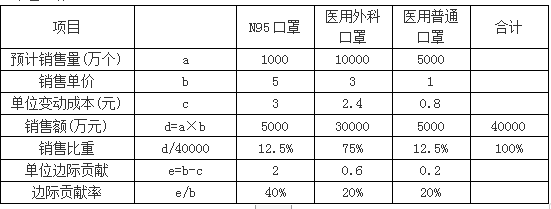

某企业计划生产N95口罩、医用外科口罩、医用普通口罩三种产品,固定成本总额为2250万元,它们的销售量、销售单价、单位变动成本资料如下表所示。

要求:

(1)计算企业计划期内的加权平均边际贡献率、加权平均保本销售额。

(2)计算医用外科口罩的盈亏平衡销售额和盈亏平衡销售量。答案:解析:

(1)加权平均边际贡献率=(1000×2+10000×0.6+5000×0.2)/40000=22.5%

或,加权平均边际贡献率=40%×12.5%+20%×75%+20%×12.5%=22.5%

加权平均保本销售额=固定成本总额/加权平均边际贡献率=2250/22.5%=10000(万元)

(2)医用外科口罩的盈亏平衡销售额=10000×75%=7500(万元)

医用外科口罩的盈亏平衡销售量=7500/3=2500(万个)。 -

第16题:

某企业生产甲产品,已知该产品的单价为20元,单位变动成本为8元,销售量为600件,固定成本总额为2800元,则边际贡献率和安全边际率分别为( )。A.60%和61.11%

B.60%和40%

C.40%和66.11%

D.40%和60%答案:A解析:边际贡献率=(20-8)/20×100%=60%,盈亏临界点销售量=2800/(20-8)=233.33(件),安全边际率=(600-233.33)/600×100%=61.11%。 -

第17题:

某企业生产甲产品,已知该产品的单价为10元,单位变动成本为4元,销售量为500件,固定成本总额为1000元,则该产品的边际贡献率和安全边际率分别为( )。A、40%;33.33%

B、40%;66.67%

C、60%;33.33%

D、60%;66.67%答案:D解析:D

边际贡献率=(单价—单位变动成本)/单价=(10-4)/10=60%;盈亏临界点销售量=固定成本/(单价-单位变动成本)=10001(10-4)=166.67(件),安全边际率=安全边际/正常销售额=[(500-166.67)×10]1(500×10)=66.67%。 -

第18题:

某企业生产A、B、C三种产品,已知三种产品的单价分别为25元、18元和16元,单位变动成本分别为15元、10元和8元,销售量分别为1000件、5000件和300件。固定成本总额为20000元,则加权平均法计算其综合保本点销售额为()元。(销售额比重计算保留整数)

- A、 45735.19

- B、50000

- C、45004.5

- D、40000

正确答案:A -

第19题:

问答题某企业生产甲、乙、丙3种产品,销售单价分别为50元、80元和100元;预计销售量分别为4000件、1500件和1800件;单位变动成本分别为30元、65元和70元;固定成本总额为62600元。 要求:分别按照加权平均法、联合单位法和分算法(固定成本按边际贡献比重分配)进行多种产品的保本分析(固定成本、保本销售量保留整数,其余保留百分号前两位小数)。正确答案:解析: -

第20题:

多选题已知2011年某企业共计生产销售甲乙两种产品,销售量分别为10万件和15万件,单价分别为20元和30元,单位变动成本分别为12元和15元,单位变动销售成本分别为10元和12元,固定成本总额为100万元,则下列说法正确的有()。A加权平均边际贡献率为56.92%

B加权平均边际贡献率为46.92%

C盈亏临界点销售额为213.13万元

D甲产品盈亏临界点销售量为3.28万件

正确答案: A,C解析: 加权边际贡献率=[10×(20-12)+15×(30-15)]/(10×20+15×30)×100%=46.92%,盈亏临界点销售额=100/46.92%=213.13(万元),甲产品盈亏临界点销售额=[10×20/(10×20+15×30)]×213.13=65.58(万元),甲产品盈亏临界点销售量=65.58÷20=3.28(万件)。 -

第21题:

单选题已知某企业生产销售甲乙两种产品,2010年销售量分别为20万件和30万件,单价分别为40元和60元,单位变动成本分别为24元和30元,单位变动销售费用和管理费用分别为20元和25元,固定成本总额为200万元,则下列说法不正确的是()。(计算结果保留两位小数)A加权平均边际贡献率为56.92%

B加权平均边际贡献率为46.92%

C保本点销售额为426.26万元

D甲产品保本点销售量为3.28万件

正确答案: C解析: 加权平均边际贡献率=[20×(40-24)+30×(60—30)]/(20×40+30×60)×100%=46.92%,保本点销售额=200/46.92%=426.26(万元),甲产品保本点销售额=20×40/(20×40+30×60)×426.26=131.16(万元),甲产品保本点销售量=131.16÷40=3.28(万件)。 -

第22题:

单选题某企业生产甲产品,已知该产品的单价为10元,单位变动成本为4元,销售量为500件,固定成本总额为1000元,则边际贡献率和安全边际率分别为( )。A60%和66.67%

B60%和40%

C40%和66.67%

D40%和60%

正确答案: D解析:

边际贡献率=(单价-单位变动成本)/单价=(10-4)/10×100%=60%,盈亏临界点销售量=固定成本/边际贡献=1O00/(10-4)=166.67(件),安全边际率=(正常销售量-盈亏临界点销售量)/正常销售量=(500-166.67)/500×100%=66.67%。 -

第23题:

单选题某企业生产甲、乙、丙三种产品,已知三种产品的单价分别为25元、18元和16元,单位变动成本分别为15元、10元和8元,销售量分别为1000件、5000台和300件。固定成本总额为20000元,则加权平均边际贡献率为()。A43.74%

B40%

C44.44%

D50%

正确答案: C解析: 加权平均边际贡献率=[1000×(25-15)+5000×(18-10)+300×(16-8)]/(25×1000+18×5000+16×300)=43.74%。 -

第24题:

问答题某公司生产销售A、B、C三种产品,销售单价分别为100元、200元、250元;预计销售量分别为120000件、80000件、40000件;预计各产品的单位变动成本分别为60元、140元、140元;预计固定成本总额为1000000元。按加权平均法进行多种产品的保本分析,计算各产品的保本销售量及保本销售额。正确答案: 保本分析:

加权平均边际贡献率=[120000X(100-60)+80000X(200-140)+40000X(250-140)]/(120000X100+80000X200+40000X250)=36.84%

加权平均保本销售额=1000000/36.84%=2714440.83(元)

销售收入合计=120000X100+80000X200+40000X250=38000000(元)

A产品保本销售额=2714440.83X120000X100/38000000=857191.84(元)

B产品保本销售额=2714440.83X80000X200/38000000=1142922.46(元)

C产品保本销售额=2714440.83X40000X250/38000000=714326.53(元)

A产品保本销售量=857191.84/100:8572(件)

B产品保本销售量=1142922.46/200=5715(件)

C产品保本销售量=714326.53/250=2857(件)解析: 暂无解析