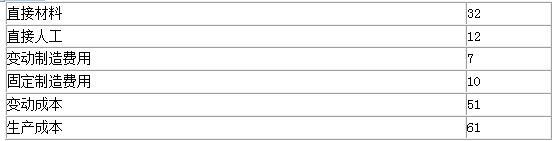

甲公司是一家电视机生产商,每年生产电视机需要液晶屏50000块,外购成本每块600元,公司的生产车间有能力生产液晶屏,单位生产成本560元,其中单位变动成本480元。如果甲公司目前只有25000块液晶屏的生产能力,且无法转移,若自制50000块,需租用一条生产线,月租金21万元,使液晶屏的生产能力达到50000块。下列关于甲公司应该自制还是外购液晶屏的结论中正确的是( )。A.应该选择自制,自制液晶屏的年成本较外购低348万元 B.应该选择外购,外购液晶屏的年成本较自制低52万元 C.应该选择自制,自制液

题目

甲公司是一家电视机生产商,每年生产电视机需要液晶屏50000块,外购成本每块600元,公司的生产车间有能力生产液晶屏,单位生产成本560元,其中单位变动成本480元。如果甲公司目前只有25000块液晶屏的生产能力,且无法转移,若自制50000块,需租用一条生产线,月租金21万元,使液晶屏的生产能力达到50000块。下列关于甲公司应该自制还是外购液晶屏的结论中正确的是( )。

A.应该选择自制,自制液晶屏的年成本较外购低348万元

B.应该选择外购,外购液晶屏的年成本较自制低52万元

C.应该选择自制,自制液晶屏的年成本较外购低579万元

D.应该选择自制,自制液晶屏的年成本较外购低179万元

B.应该选择外购,外购液晶屏的年成本较自制低52万元

C.应该选择自制,自制液晶屏的年成本较外购低579万元

D.应该选择自制,自制液晶屏的年成本较外购低179万元

相似考题

更多“甲公司是一家电视机生产商,每年生产电视机需要液晶屏50000块,外购成本每块600元,公司的生产车间有能力生产液晶屏,单位生产成本560元,其中单位变动成本480元。如果甲公司目前只有25000块液晶屏的生产能力,且无法转移,若自制50000块,需租用一条生产线,月租金21万元,使液晶屏的生产能力达到50000块。下列关于甲公司应该自制还是外购液晶屏的结论中正确的是( )。”相关问题

-

第1题:

甲公司是一家汽车制造企业,每年需要M零部件20000个,可以自制或外购。自制时直接材料400元/个,直接人工100元/个,变动制造费用200元/个,固定制造费用150元/个。甲公司有足够的生产能力,如不自制,设备出租可获得年租金400000元。甲公司选择外购的条件是单价小于( )元。A.720

B.680

C.830

D.870答案:A解析:自制的相关成本=(400+100+200)×20000+400000=14400000(元)

如果选择外购,单价<14400000/20000=720(元)。 -

第2题:

兴达公司是一家越野用山地自行车制造商,每年制造自行车需要外胎10000个,外购成本每条58元,企业已有的轮胎生产车间有能力制造种外胎,自制外胎的单位相关成本资料如表所示:

要求:根据如下不同情况,作出是自制还是外购的决策。

要求:(1)公司具备足够的剩余生产能力,且无法转移;

要求:(2)公司具备足够的剩余生产能力,可转移生产自行车内胎,节约内胎外购成本20000元;

要求:(3)公司自有生产外胎5000条的能力,且无法转移,若自制10000条,需租入设备一台,月租金4000元,生产能力达到13000条;

要求:(4)公司自有生产外胎5000条的能力,且无法转移,若自制10000条,需要租入设备一台,月租金4000元,生产能力达到13000条,公司若既可部分外购也可部分自制,如何决策?答案:解析:1.自制的变动成本=51×10000=510000(元);

外购成本=58×10000=580000(元)

自制每年可以节约成本580000-510000=70000(元);

自行车外胎应该自制。

2.自制的成本=51×10000+20000=530000(元)

外购单价=58×10000=580000(元)

自制每年可以节约成本=580000-530000=50000(元)

自行车外胎应该自制。

3.自制的成本=51×10000+4000×12=558000(元)

外购单价=58×10000=580000(元)

自制每年可以节约成本=580000-558000=22000(元)

自行车外胎应该自制。

4.现有生产能力(5000条)之内,自制的成本低于外购;

超过5000条部分,外购单位成本58元,自制的单位成本为:

51+(4000×12)/5000=60.6(元),即超过部分应该外购。

所以,5000条自制,另外5000条外购。 -

第3题:

A公司是山地自行车制造商,每年制造自行车需要外胎10000条,外购成本每条58元,自制外胎的相关成本资料如下:

要求:

(1)如果公司现有充足剩余生产能力可以用于加工自行车的内胎,为此每年节约外购内胎的成本为20000元,自行车外胎是自制还是外购。

(2)如果公司现有的生产能力无法转移,可以生产5000条,若自制10000条,需要租入设备一台,月租金4000元,其生产能力是13000条,则自行车外胎是自制还是外购。

(3)如果公司现有的生产能力是5000条的产量,若自制10000条,需要租入设备一台,月租金4000元,其生产能力是13000条,公司可以采用自制与外购两种方式的结合,计算自制与外购数量。答案:解析:(1)自制的成本=51×10000+20000=530000(元)

外购的成本=58×10000=580000(元)

自制每年可以节成本50000元,自行车外胎应该自制。

(2)自制的成本=51×10000+4000×12=558000(元)

外购的成本=58×10000=580000(元)

自制每年可以节成本22000元,自行车外胎应该自制。

(3)在现有生产能力范围内,自制的成本低于外购,应该自制5000条;超过5000条的外胎,如果自制,单位成本是60.6元(=51+48000/5000),高于外购单价58元,即超过部分应该外购,则总成本545000元(=51×5000+58×5000)。 -

第4题:

甲公司生产乙产品,生产能力为 500 件,目前正常订货量为 400 件,剩余生产能力无法转移。正常销售单价 80 元,单位产品成本 50 元,其中变动成本 40 元。现有客户追加订货 100件,报价 70 元,甲公司如果接受这笔订货。需要追加专属成本 1200 元。甲公司若接受这笔订货,将增加利润( )元。A.800

B.2000

C.1800

D.3000答案:C解析:增加利润=100×(70-40)-1200=1800(元)。

本题考查:特殊订单是否接受的决策 -

第5题:

在由自制转为外购时,而且其剩余生产能力不能利用的情况下,自制()高于购买价格时,应该外购。

- A、单位变动成本

- B、单位固定成本

- C、单位边际贡献

- D、单位销售成本

正确答案:A -

第6题:

某企业每年需用A零件100000件,该零件即可以自制,又可以外购。若外购每件单价为40元;若自制,企业拥有多余的生产能力且无法转移,其单位成本为:直接材料30元;直接人工6元;变动制造费用3元;固定制造费用5元;单位成本合计44元,请问A零件是自制还是外购?可节约的成本是多少?

正确答案:根据题意,可采用相关成本分析法。由于企业拥有多余的生产能力,固定成本属于无关成本,不需考虑,自制单位变动成本为39元(直接材料30元,直接人工6元,变动制造费用3元),外购单价为40元。有:

•自制总成本为:100000×39=3900000(元)

•外购总成本为:100000×40=4000000(元)

•企业应选择自制方案,可节约成本100000元。 -

第7题:

单选题在自制与外购决策中()。A外购是因为外购价格低于自制生产成本

B自制是因为自制的增量成本低于外购的增量成本

C自制是因为企业技术.生产能力能满足自制需要

D外购无助于企业核心竞争力的提高

正确答案: B解析: 暂无解析 -

第8题:

问答题A公司目前生产产品需要利用一种零件,每年制造产品需要零件20000个,外购成本每个120元,企业已有的生产车间有能力制造这种零件,自制零件的单位相关成本资料如表所示:相关成本资料表单位:元如果公司目前只有生产零件10000件的生产能力,且无法转移。若自制20000件,则还需租入设备一台,月租金50000元,这样使零件的生产能力达到25000件;公司也可以采用自制和外购两种方式的结合,即可自制一部分,又可外购一部分。作出该零件的生产决策。正确答案:解析: 暂无解析 -

第9题:

问答题A公司目前生产产品需要利用一种零件,每年制造产品需要零件20000个,外购成本每个120元,企业已有的生产车间有能力制造这种零件,自制零件的单位相关成本资料如表所示:相关成本资料表单位:元如果公司现在具备足够的剩余生产能力,但剩余生产能力可以转移用于加工其他产品,每年可以节省的外购成本40000元。作出该零件的生产决策。正确答案:解析: 暂无解析 -

第10题:

问答题某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:计算节约的成本;正确答案: 自制比外购节约的成本=(26-25)×1000=1000(元)解析: 暂无解析 -

第11题:

问答题A公司目前生产产品需要利用一种零件,每年制造产品需要零件20000个,外购成本每个120元,企业已有的生产车间有能力制造这种零件,自制零件的单位相关成本资料如表所示:相关成本资料表单位:元如果公司现在具有足够的剩余生产能力,且剩余生产能力无法转移。作出该零件的生产决策。正确答案: 自制的单位变动成本=60+25+15=100(元/件)外购的相关成本=120(元/条)由于自制方案比外购方案每年节约成本[(120-100)×20000]=400000元,应采用自制方案。解析: 暂无解析 -

第12题:

问答题某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:若自制生产能力可以对外出租,获租金收入6000元,计算自制的相关成本;正确答案: 自制的相关成本=25×1000+6000=31000(元)解析: 暂无解析 -

第13题:

甲公司生产乙产品,生产能力为500件,目前正常订货量为400件,剩余生产能力无法转移。正常销售单价80元,单位产品成本50元,其中变动成本40元。现有客户追加订货150件,报价70元,甲公司如果接受这笔订货,需要追加专属成本1200元,并且会影响正常定单减少50件销量。分析甲公司若接受这笔订货,将增加利润( )元。A.1300

B.2000

C.1800

D.3000答案:A解析:增加利润=150×(70-40)-1200-50×(80-40)=1300(元)。 -

第14题:

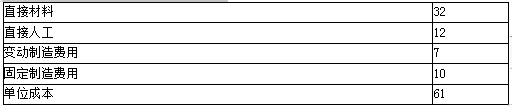

维德公司是一家太阳能电池制造商,核心材料是硅片,该公司每年需要硅片5000万片,外购成本每片3元。公司又有硅片生产部门有能力制造这种硅片,自制硅片的单位相关成本资料如下:

要求:结合下列各种情况下,分别作出该公司是自制还是外购硅片的决策。

1、如果公司现在具有足够的剩余生产能力,且剩余生产能力无法转移;

2、如果公司现在具备足够的剩余生产能力,但剩余生产能力可以转移用于生产半导体,生产半导体的年利润为5000万元;

3、如果公司目前只有生产硅片2000万片的生产能力,且无法转移,若自制5000万片,则需租入设备30台,月租金500万元;

4、条件同(3),如果公司可以采用自制和外购外胎两种方式的结合,自制2000万片,超出的3000万片是否应该外购答案:解析:自制的单位相关成本=1+0.2+0.3=1.5(元/片)

外购的单位成本=3(元/片)

由于自制方案比外购方案成本小,所以公司应采用自制方案。

【考点“零部件自制与外购的决策”】

自制相关总成本=1.5×5000+5000=12500(万元)

外购总成本=3×5000=15000(万元)

由于自制方案低于外购方案成本,所以公司应采用自制方案。

【考点“零部件自制与外购的决策”】

自制相关成本=1.5×5000+500×12=13500(万元)

外购总成本=3×5000=15000(万元)

由于自制方案低于外购方案成本,所以公司应采用自制方案。

【考点“零部件自制与外购的决策”】

自制相关总成本=1.5×5000+500×12=13500(万元)

外购总成本=1.5×2000+3×3000=12000(万元)

或者:

超出部分自制的单位成本=1.5+500×12/3000=3.5(元/片)

超出部分外购的单位成本=3(元/片)

对于超出的3000万片,由于外购方案低于自制方案成本,所以公司应选择自制2000万片,同时外购3000万片。

【考点“零部件自制与外购的决策”】 -

第15题:

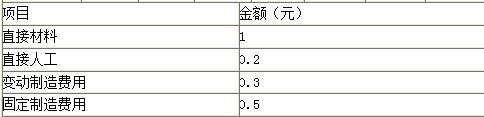

甲公司是一家汽车制造企业,生产汽车每年所需零部件20000个,可以自行生产,也可以向外部的零部件供应商采购。如果外购的话,外购成本每个50元。如果自制的话,目前企业已有的生产车间有能力制造这种零部件,自制的单位相关成本资料如下表所示:

单位:元

要求:根据下列情况,分别作出该汽车所需的零部件是自制还是外购的决策。

(1)如果公司现在具有足够的剩余生产能力,且剩余生产能力无法转移;

(2)如果公司现在具有足够的剩余生产能力,但剩余生产能力可以转移生产B产品,如果生产零部件,B产品将丧失150000元的边际贡献;

(3)如果公司现在的剩余生产能力只能够生产15000个,且剩余生产能力无法转移,若自制还需要租入一台设备,月租金15500元,可以使剩余生产能力扩大到22000个;

(4)如果公司现在的剩余生产能力只能用来生产B产品,产生边际贡献15000元,如果自制零部件的话,需要购置一台专有设备,价款250000元。答案:解析:(1)自制的单位变动成本=18+15+8=41(元)

自制的单位变动成本41元小于外购的相关成本50元,所以应采用自制方案。

(2)

差额成本分析表 单位:元

自制成本小于外购成本,公司应选择自制方案。

(3)

差额成本分析表 单位:元

自制成本大于外购成本,公司应选择外购方案。

(4)

差额成本分析表 单位:元

自制成本大于外购成本,公司应选择外购方案。 -

第16题:

在自制与外购决策中()。

- A、外购是因为外购价格低于自制生产成本

- B、自制是因为自制的增量成本低于外购的增量成本

- C、自制是因为企业技术.生产能力能满足自制需要

- D、外购无助于企业核心竞争力的提高

正确答案:B -

第17题:

某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:计算自制甲零件的单位变动成本;

正确答案: 自制甲零件的单位变动成本=20+4+1=25(元) -

第18题:

多选题某企业生产所需要的甲零件可以自制也可以外购。如果自制单位成本为80元,企业目前有足够的生产能力,且剩余能力无法转移;如果外购,外购成本每件70元,则下列表述正确的是( )。A外购成本低,应选择外购

B如果自制的单位变动成本小于70元,则选择自制

C如果选择自制的边际贡献大于外购的边际贡献,则选择自制

D只要自制的边际贡献大于0就应选择自制

正确答案: C,B解析: -

第19题:

多选题某企业生产所需要的甲零件可以自制也可以外购。如果自制,企业目前有足够的生产能力,且剩余能力无法转移;如果外购,外购成本每件70元,则下列表述正确的有( )。A如果自制的单位变动成本为80元,应选择外购

B如果自制的单位变动成本小于70元,则选择自制

C如果选择自制的边际贡献大于外购的边际贡献,则选择自制

D只要自制的边际贡献大于0就应选择自制

正确答案: B,D解析:

企业自制目前有足够的生产能力,且剩余能力无法转移,因此固定成本是非相关成本,只有变动成本是决策相关成本,进行决策时,只需比较变动成本与外购成本的大小。 -

第20题:

问答题如果单位甲产品需要A零件2个,A零件可以购买,也可以自制,由于没有剩余生产能力用于自制,因此如果自制还需要购买设备。在自制的情况下,需要发生相关的固定成本是30万元,自制的单位变动成本为2元/个,外购时的单价为4元/个。用成本无差别点法判断自制还是外购A零件?正确答案:解析: -

第21题:

问答题某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:针对(4)作出自制或外购甲零件的决策。正确答案: 由于自制的相关成本31000元,而外购的成本是26000元,外购比自制可以节约成本5000元,所以应当外购。解析: 暂无解析 -

第22题:

问答题某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:计算自制甲零件的单位变动成本;正确答案: 自制甲零件的单位变动成本=20+4+1=25(元)解析: 暂无解析 -

第23题:

单选题甲公司生产乙产品,生产能力为500件,目前正常订货量为400件,剩余生产能力无法转移。正常销售单价80元,单位产品成本50元,其中变动成本40元。现有客户追加订货100件,报价70元,甲公司如果接受这笔订货,需要追加专属成本1200元。甲公司若接受这笔订货,将增加利润( )元。A800

B2000

C1800

D3000

正确答案: D解析: