某企业只生产乙产品,产品成本中原材料费用所占比重很大,原材料在生产开始时一次投入,月末在产品按所耗用的原材料费用计价。1月初在产品费用4000元。1月份生产费用:原材料20000元,燃料和动力费用1000元,职工薪酬5000元,制造费用2000元。本月完工产品500件,月末在产品100件。要求:分别计算乙产品完工产品成本和月末在产品成本。(在产品成本按其所耗用的原材料费用计算)

题目

要求:分别计算乙产品完工产品成本和月末在产品成本。(在产品成本按其所耗用的原材料费用计算)

相似考题

更多“某企业只生产乙产品,产品成本中原材料费用所占比重很大,原材料在生产开始时一次投入,月末在产品按所耗用的原材料费用计价。1月初在产品费用4000元。1月份生产费用:原材料20000元,燃料和动力费用1000元,职工薪酬5000元,制造费用2000元。本月完工产品500件,月末在产品100件。 ”相关问题

-

第1题:

建工公司生产A产品,本月成本资料如下:

摘要 直接材料 直接人工 制造费用 合计 月初在产品成本 8000 8000 本月发生生产成本 28000 4000 8000 40000 本月生产成本合计 36000 4000 8000 48000A产品本月完工3200件,月末在产品800件。

要求:

(1)假定原材料于生产开始时一次投入,采用在产品按所耗直接材料费用计价法计算完工产品和在产品成本。

(2)若原材料随加工程度逐步投入,月末在产品投料程度为50%,采用在产品按所耗直

接材料费用计价法计算完工产品和在产品成本。(不要求写计算过程)

正确答案:

(1)产品成本计算单摘 要

直接材料

直接人工

制造费用

合计

月初在产品成本

8000

8000

本月发生生产成本

28000

4000

8000

40000

本月生产成本合计

36000

4000

8000

48000

月末在产品约当产量

800

完工产品产量

3200

约当产量合计

4000

费用分配率

9

完工产品成本

28800

4000

8000

40800

月末在产品成本

7200

7200

(1)产品成本计算单

摘 要

直接材料

直接人工

制造费用

合计

月初在产品成本

8000

8000

本月发生生产成本

28000

4000

8000

40000

本月生产成本合计

36000

4000

8000

48000

月末在产品约当产量

400

完工产品产量

3200

约当产量合计

3600

费用分配率

10

完工产品成本

32000

4000

8000

44000

月末在产品成本

4000

4OOO

-

第2题:

假如甲产品本月完工产品产量600件,在产品100件,完工程度按平均50%计算;原材料在开始时一次投入,其他费用按约当产量比例分配。甲产品本月月初在产品和本月耗用直接材料费用共计70700元,直接人工费用39650元,燃料动力费用85475元,制造费用29250元。

要求:分别计算甲产品本月完工产品成本和甲产品本月末在产品成本。答案:解析:因为材料是在生产开始时一次投入,所以按完工产品和在产品的数量作比例分配,不必计算约当产量。直接人工费用、燃料和动力费、制造费用均按约当产量作比例分配,在产品100件折合约当产量50件(100×50%)。

甲产品各项费用的分配计算如下:

(1)直接材料费的计算:

完工产品负担的直接材料费=70700/(600+100)×600=60600(元)

在产品负担的直接材料费=70700/(600+100)×100=10100(元)

(2)直接人工费用的计算:

完工产品负担的直接人工费用=39650/(600+50)×600=36600(元)

在产品负担的直接人工费用=39650/(600+50)×50=3050(元)

(3)燃料和动力费的计算:

完工产品负担的燃料和动力费=85475/(600+50)×600=78900(元)

在产品负担的燃料和动力费=85475/(600+50)×50=6575(元)

(4)制造费用的计算:

完工产品负担的制造费用=29250/(600+50)×600=27000(元)

在产品负担的制造费用=29250/(600+50)×50=2250(元)

通过以上按约当产量法分配计算的结果,可以汇总甲产品完工产品成本和在产品成本。

甲产品本月完工产品成本=60600+36600+78900+27000=203100(元)

甲产品本月末在产品成本=10100+3050+6575+2250=21975(元)

根据甲产品完工产品总成本编制完工产品入库的会计分录如下:

借:库存商品 203100

贷:生产成本——基本生产成本 203100 -

第3题:

某车间生严B产品,本月完工产品600件,月末在产品100件,原材料系生产开始时一次投入,月末在产品的完工程度均为50%,完工产品单位定额耗用量为15千克,定额工时为10小时,本月共发生材料费用21000元,人工费用11700元,制造费用10400元。采用定额比例法计算完工产品成本和在产品成本。

正确答案: (1)直接材料定额耗用量

完工产品=600×15=9000(千克)

在产品=100×15=1500(千克)

(2)工时定额耗用量

完工产品=600×10=6000(小时)

在产品=100×50%×10=500(小时)

(3)分配率

直接材料分配率=2100/(9000+1500=2

直接人工分配=11700/(6000+500=1.8

制造费用分配=10400/(6000+500=1.6

(4)完工产品实际成本

直接材料成本=9000×2=18000(元)

直接人工成本=6000×1.8=10800(元)

制造费用=6000×1.6=9600(元)

完工产品成本=18000十10800+9 600=38400(元)

(5)月末在产品实际成本

直接材料成本=1500×2=3000(元)

直接人工成本=500×1.8=900(元)

制造费用=500×1.6=800(元)

月末在产品成本=3000+900+800 =4700(元) -

第4题:

按完工产品和月末在产品的数量比例分配计算完工产品和月末在产品的原材料费用,必须具备的条件是()

- A、原材料在生产开始时一次投入

- B、原材料陆续投入

- C、产品成本中原材料费用比重大

- D、原材料消耗定额比较准确

正确答案:A -

第5题:

根据月初在产品费用,本月生产费用和月末在产品费用的资料,完工产品费用=月初在产品费用+本月生产费用-月末在产品费用。

正确答案:正确 -

第6题:

如果原材料费用在产品成本中所占的比重大,而且原材料是在生产开始时一次投入,则月末在产品()。

- A、按固定成本计价

- B、按定额成本计价

- C、按所耗原材料成本计价

- D、按所耗原材料的定额成本计价

正确答案:C -

第7题:

单选题如果产品成本中的原材料费用所占比重很大,原材料随着生产进度逐渐投入生产,为了简化成本计算工作,在分配完工产品与月末在产品费用时,应该采用的方法是( )。A在产品按所耗原材料费用计价

B约当产量法

C原材料费用按约当产量法分配

D在产品按所耗原材料费用计价,原材料费用按约当产量法分配

正确答案: A解析:

在产品按所耗原材料费用计价是在产品成本按所耗用的原材料费用计算,其他费用全部由完工产品成本负担。这种方法适合于在原材料费用在产品成本中所占比重较大,而且原材料是在生产开始时一次就全部投入的情况下使用。如果产品成本中的原材料费用所占比重很大,原材料随着生产进度逐渐投入生产,为了简化成本计算工作,在分配完工产品与月末在产品费用时,应该采用的方法是在产品按所耗原材料费用计价,原材料费用按约当产量法分配。 -

第8题:

问答题光明工厂甲种产品的原材料在生产开始时一次投入,产品成本中的原材料费用所占比重很大,月末在产品按其所耗原材料费用计价。8月初在产品成本为50500元。8月份发生生产费用如下:原材料149500元,工资和福利费28800元,制造费用14400元。本月完工产品9200件,月末在产品800件。 要求: 分配计算甲产品完工产品成本和月末在产品成本。正确答案: 直接材料费用分配率=(50500+149500)/(9200+800)=20元/件

月末在产品成本=800×20=16000(元)

本月完工产品总成本=(50500+149500-16000)+28800+14400=227200(元)解析: 暂无解析 -

第9题:

单选题按完工产品和月末在产品数量比例分配计算完工产品和月末在产品的原材料费用,必须具备的条件是( )。A产品成本中原材料费用比重较大

B原材料随生产进度陆续投料

C原材料在生产开始时一次投入

D原材料消耗定额比较准确、稳定

正确答案: D解析:

如果原材料是在生产开始时一次投入的,则每件在产品无论完工程度如何,都应和每件完工产品负担同样材料费用。这种情况下,分配计算完工产品和月末在产品的原材料费用时,不用考虑在产品的完工程度,可以直接按完工产品和月末在产品数量比例分配。 -

第10题:

多选题下列关系中,正确的有()。A月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本

B本月完工产品成本=月初在产品成本+月末在产品成本-本月发生费用

C本月完工产品成本=月初在产品成本+本月发生生产费用-月末在产品成本

D月末在产品成本=月初在产品成本+本月发生生产费用-本月完工产品成本

正确答案: D,C解析: 在本题中,只要能把握选项A的关系式即可,选项C、D的关系式是由选项A的关系式推导得到的。选项A的关系式可以从"投入=产出"这个角度理解,"月初在产品成本+本月发生生产费用"表示的是本月的总投入,"本月完工产品成本+月末在产品成本"表示的是本月的总产出。 -

第11题:

单选题B产品的原材料在生产开始时一次性投入。在B产品的成本中,原材料费用所占比重很大,月末在产品按其所耗用原材料费用计价,2018年2月初,该类产品的在产品费用为5000元,本月发生直接材料10000元,直接人工3000元,制造费用6000元,本月完工产品300件,月末在产品200件。则B产品本月完工产品成本为( )元。A6000

B18000

C14400

D9600

正确答案: C解析: -

第12题:

单选题某企业生产的产品需要经过若干加工工序才能形成产成品,且月末在产品数量变动较大,产品成本中原材料所占比重较小。该企业在完工产品和在产品之间分配生产费用时,宜采用( )。A不计算在产品成本的方法

B在产品成本按年初数固定计算

C约当产量法

D在产品成本按其所耗用的原材料费用计算

正确答案: D解析:

A项,“不计算产品成本的方法”的前提是月末在产品数量很小;B项,“在产品成本按年初数固定计算”适用于月末在产品数量很小或变动不大的情况;D项,“在产品成本按其所耗用的原材料费用计算”适用于产品成本中原材料所占比重较大,而且原材料是在生产开始时一次就全部投入的情况。 -

第13题:

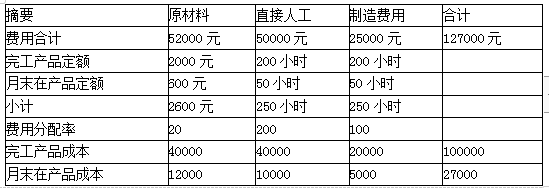

某企业生产A产品,有关A产品的定额资料为:单位产品的原材料定额成本10元,单位产品工时消耗定额1小时。某月完工产品200件,月末在产品100件,在产品投料程度60%,完工程度50%。本月月初在产品和本月份的生产费用合计为127000元,其中原材料费用52000元,直接人工50000元,制造费用25000元。按定额比例法计算完工产品和在产品的成本。

要求:计算完工产品成本和月末在产品成本。答案:解析:

【原材料】

完工产品定额=200×10=2000(元)

月末在产品定额=(100×60%)×10=600(元)

分配率=52000/2600=20

完工产品成本=2000×20=40000(元)

月末在产品成本=20×600=12000(元)

【直接人工】

完工产品定额=200×1=200(小时)

月末在产品定额=100×50%×1=50(小时)

分配率=50000/250=200(元/小时)

完工产品成本=200×200=40000(元)

月末在产品成本=200×50=10000(元)

制造费用分配原理同直接人工。 -

第14题:

大华公司生产A产品,月末在产品只计算原材料费用。其月初在产品材料费用(即月初在产品成本)为64000元。本月发生原材料费用为168000元,工资与加工费共为73000元。本月完工产品800件,月末在产品200件。原材料在生产开始时一次投入,因而每件完工产品与不同完工程度在产品所耗用的原材料数量相等,原材料费用可以按完工产品与月末在产品的数量比例分配。则完工产品成本为( )元。A.300000

B.258600

C.263000

D.273548答案:B解析:完工产品成本=[(64000+168000)/(800+200)]×800+73000=258600(元) -

第15题:

某企业生产的甲种产品的原材料在生产开始时一次投入,产品成本的原材料费用所占比重很大,月末在产品按其所耗原材料费用计价。该种产品月初原材料费用2000元,本月原材料费用15000元,人工费用2000元,制造费用1200元,本月完工产品150件,月末在产品50件。按在产品所耗原材料费用计价法分配计算甲产品完工产品成本和月末在产品成本。

正确答案: 原材料分配率=(2000+15000)÷(150+50)= 85

在产品原材料费用=85×50=4250(元)

产成品原材料费用=85×150=12750(元)

在产品成本=4250(元)

产成品成本=12750+2000+1200=15950(元) -

第16题:

如果产品成本中的原材料费用所占比重很大,原材料随着生产进度逐渐投人生产,为了简化成本计算工作,在分配完工产品与月末在产品费用时,应该采用的方法是()

- A、在产品按所耗材料费用计价

- B、约当产量比例法

- C、原材料费用按约当产量比例分配

- D、在产品按所耗原材料费用计价,原材料费用按约当产量比例分配

正确答案:D -

第17题:

生产费用在完工产品与月末在产品之间的分配,采用在产品成本按其所耗原材料费用计算的方法时,应满足的条件是()。

- A、 月末在产品数量较大

- B、 各月末在产品数量变化较大

- C、 原材料费用在成本中所占的比重较大

- D、 产品成本中原材料费用和工资及福利费等加工费用的比重相差不多

- E、 原材料费用在成本中所占的比重很小

正确答案:A,B,C -

第18题:

某工业企业甲产品的原材料在生产开始时一次投入,产品成本中的原材料费用所占比重很大,月末在产品按其所耗原材料费用计价,其2017年6月初在产品费用为8000元,该月生产费用为:直接材料16000元,直接人工3000元,制造费用4000元,该月完工产品500件,月末在产品300件。该企业完工产品成本为()元。

- A、15000

- B、22000

- C、9000

- D、18000

正确答案:B -

第19题:

问答题某企业生产的甲种产品的原材料在生产开始时一次投入,产品成本的原材料费用所占比重很大,月末在产品按其所耗原材料费用计价。该种产品月初原材料费用2000元,本月原材料费用15000元,人工费用2000元,制造费用1200元,本月完工产品150件,月末在产品50件。按在产品所耗原材料费用计价法分配计算甲产品完工产品成本和月末在产品成本。正确答案: 原材料分配率=(2000+15000)÷(150+50)= 85

在产品原材料费用=85×50=4250(元)

产成品原材料费用=85×150=12750(元)

在产品成本=4250(元)

产成品成本=12750+2000+1200=15950(元)解析: 暂无解析 -

第20题:

单选题按完工产品和月末在产品的数量比例分配计算完工产品和月末在产品的原材料费用,必须具备的条件是()A原材料在生产开始时一次投入

B原材料陆续投入

C产品成本中原材料费用比重大

D原材料消耗定额比较准确

正确答案: C解析: 暂无解析 -

第21题:

单选题产品生产费用在完工产品与在产品之间分配,采用在产品成本按所耗的原材料费用计算,必须具备的条件是()。A原材料费用在产品成本中所占比重较大,而且原材料在生产开始时一次全部投入

B月末在产品数量较小

C原材料消耗定额比较准确、稳定,在产品数量稳定

D各月末在产品数量变化不大

正确答案: A解析: 选项B适用于不计算在产品成本的方法或在产品成本按年初数固定计算的方法;选项D也适用于在产品成本按年初数同定计算的方法;选项C适用于在产品成本按定额成本计算的方法。 -

第22题:

单选题按完工产品和月末在产品数量比例分配计算完工产品和月末在产品的原材料费用,必须具备的条件是()。A产品成本中原材料费用比重较大

B原材料随生产进度陆续投入

C原材料在生产开始时一次投入

D原材料消耗定额比较准确、稳定

正确答案: C解析: 如果原材料是在生产开始时一次投入的,则每件在产品无论完工程度如何,都应和每件完工产品负担同样的材料费用。这种情况下,分配计算完工产品和月末在产品的原材料费用时,不用考虑在产品的完工程度,可以直接按完工产品和月末在产品数量作比例分配,不必计算约当产量。 -

第23题:

单选题甲产品月末在产品只计算原材料费用。该产品月初在产品原材料费用为7200元;本月发生的原材料费用4200元。原材料均在生产开始时一次投入。本月完工产品200件,月末在产品100件。据此计算的甲产品本月月末在产品原材料费用是( )元。A11400

B7600

C4200

D3800

正确答案: D解析: