下列有关商誉减值会计处理的说法中,正确的有( )。A.在对商誉进行减值测试时,应先将商誉分摊至相关资产组或资产组组合然后进行减值测试,发生的减值损失应首先抵减分摊至资产组或资产组组合中商誉的账面价值 B.在对商誉进行减值测试时,应先将商誉分摊至相关资产组或资产组组合然后进行减值测试,发生的减值损失应按商誉的账面价值和资产组内其他资产账面价值的比例进行分摊 C.商誉减值损失应在可归属于母公司和少数股东权益之间按比例进行分摊,以确认归属于母公司的减值损失 D.商誉无论是否发生减值迹象,每年末均应对其进行减值

题目

B.在对商誉进行减值测试时,应先将商誉分摊至相关资产组或资产组组合然后进行减值测试,发生的减值损失应按商誉的账面价值和资产组内其他资产账面价值的比例进行分摊

C.商誉减值损失应在可归属于母公司和少数股东权益之间按比例进行分摊,以确认归属于母公司的减值损失

D.商誉无论是否发生减值迹象,每年末均应对其进行减值测试

相似考题

更多“下列有关商誉减值会计处理的说法中,正确的有( )。”相关问题

-

第1题:

关于商誉减值,下列说法中正确的有( )。

A.对合并财务报表中的商誉进行减值测试时无需考虑其他资产B.商誉不能单独产生现金流量C.商誉应与资产组内的其他资产一样,按比例分摊减值损失D.测试商誉减值的资产组的账面价值应包括分摊的商誉的价值

答案:B,D解析:商誉不能独立进行减值测试,商誉应分摊到相关资产组后进行减值测试,选项A不正确;减值损失金额应当先抵减分摊至资产组或者资产组组合中商誉的账面价值,再根据资产组或者资产组组合中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值,选项C不正确。 -

第2题:

下列关于商誉的处理正确的有( )。A.商誉应当结合与其相关的资产组或资产组组合进行减值测试

B.商誉于资产负债表日不存在减值迹象的,无需对其进行减值测试

C.有关商誉的资产组或资产组组合存在减值迹象的,应当首先对不包含商誉的资产组或资产组组合进行减值测试

D.与商誉有关的资产组或资产组组合的减值损失应首先抵减分摊至资产组或资产组组合中商誉的账面价值答案:A,C,D解析:对于商誉、使用寿命不确定的无形资产要在每个资产负债表日进行减值测试。 -

第3题:

下列对于商誉减值的处理,说法正确的有()。A.商誉进行减值测试时,首先应当对不包含商誉的资产组进行减值测试,计算可收回金额,并与相关资产账面价值进行比较,确认相应的减值损失

B.非同一控制下控股合并产生的商誉,在合并财务报表中列示,减值的核算在合并财务报表中体现

C.发生的减值损失的金额应首先抵减分摊至资产组中商誉的账面价值

D.计提商誉减值准备时,借记“管理费用”科目,贷记“商誉减值准备”科目答案:A,B,C解析:

-

第4题:

关于商誉减值,下列说法中正确的有()。

- A、对商誉进行减值测试时无须考虑其他资产

- B、商誉不能单独产生现金流量

- C、商誉应与资产组内的其他资产一样,按比例分摊减值损失

- D、测试商誉减值的资产组的账面价值应包括分摊的商誉的价值

正确答案:B,D -

第5题:

下列关于商誉会计处理的表述中,正确的有()。

- A、商誉应当单独进行减值测试

- B、与商誉相关的资产组或资产组组合发生的减值损失首先抵减分摊至资产组或资产组组合中商誉的账面价值

- C、商誉于资产负债表日不存在减值迹象的,无须对其进行减值测试

- D、与商誉相关的资产组或资产组组合存在减值迹象的,首先对不包含商誉的资产组或资产组组合进行减值测试

正确答案:B,D -

第6题:

下列有关商誉减值会计处理的说法中,正确的有()。

- A、在对商誉进行减值测试时,应先将商誉分摊至相关资产组或资产组组合然后进行减值测试,发生的减值损失应首先抵减分摊至资产组或资产组组合中商誉的账面价值

- B、在对商誉进行减值测试时,应先将商誉分摊至相关资产组或资产组组合然后进行减值测试,发生的减值损失应按商誉的账面价值和资产组内其他资产账面价值的比例进行分摊

- C、商誉减值损失应在可归属于母公司和少数股东权益之间按比例进行分摊,以确认归属于母公司的减值损失

- D、商誉无论是否发生减值迹象,每年末均应对其进行减值测试

正确答案:A,C,D -

第7题:

单选题下列有关商誉减值的会计处理,错误的是()。A商誉无论是否出现减值迹象,每年末均应对其进行减值测试

B在对商誉进行减值测试时,应先将商誉分摊至相关资产组或资产组组合,然后进行减值测试,发生的减值损失应首先抵减分摊至资产组或资产组组合中商誉的账面价值

C在对商誉进行减值测试时,应先将商誉分摊至相关资产组或资产组组合,然后进行减值测试,发生的减值损失应按商誉的账面价值和资产组内其他资产账面价值的比例进行分摊

D商誉减值损失应在可归属于母公司和少数股东之间按比例进行分摊,以确认归属于母公司的减值损失

正确答案: A解析: 在对商誉进行减值测试时,应先将商誉分摊至相关资产组或资产组组合,然后进行减值测试,发生的减值损失金额应当先抵减分摊至资产组或者资产组组合中商誉的账面价值,然后再根据资产组或者资产组组合中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值。 -

第8题:

多选题下列关于商誉减值的处理不正确的有()。A将商誉分摊至各个相关资产组时按照账面价值与相关资产使用年限的权数确定分摊金额

B商誉计提的减值准备在合并报表中可以转回

C商誉计提的减值准备在个别报表中不可以转回

D对子公司的商誉减值测试时确认的是母公司享有的商誉对应的减值准备

正确答案: A,B解析: -

第9题:

多选题下列有关商誉减值会计处理的说法中,正确的有()。A因企业合并形成的商誉无论是否发生减值迹象,每年末均应对其进行减值测试

B企业处置分摊了商誉的资产组中的某项经营时,一般应按照该处置经营和该资产组剩余部分价值的比例为基础进行分摊,以确定该处置经营的相关商誉,从而确定处置损益

C存在少数股东权益时,商誉减值损失中归属于少数股东权益的部分也应该在合并报表中予以确认

D商誉发生减值时,应将商誉减值损失在可归属于母公司和少数股东权益之间按比例进行分配,但合并报表中仅反映归属于母公司的商誉减值损失

正确答案: A,B,D解析: -

第10题:

多选题关于商誉减值,下列说法中正确的有()。A对商誉进行减值测试时无需考虑其他资产

B商誉不能单独产生现金流量

C商誉应与资产组内的其他资产一样,按账面价值比例分摊减值损失

D测试商誉减值的资产组的账面价值应包括分摊的商誉的账面价值

正确答案: C,D解析: 商誉不能独立进行减值测试,商誉应分摊到相关资产组后进行减值测试,选项A不正确;资产组减值损失金额应当先抵减分摊至资产组或者资产组组合中商誉的账面价值,再根据资产组或者资产组组合中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值,选项C不正确 -

第11题:

多选题下列关于商誉会计处理的表述中,正确的有()。A商誉应当单独进行减值测试

B与商誉相关的资产组或资产组组合发生的减值损失首先抵减分摊至资产组或资产组组合中商誉的账面价值

C商誉于资产负债表日不存在减值迹象的,无须对其进行减值测试

D与商誉相关的资产组或资产组组合存在减值迹象的,首先对不包含商誉的资产组或资产组组合进行减值测试

正确答案: A,D解析: 商誉应当结合与其相关的资产组或资产组组合进行减值测试,选项A错误;资产负债表日,无论是否有确凿证据表明商誉存在减值迹象,均应至少于每年年末对商誉进行减值测试,选项C错误。 -

第12题:

多选题依据《企业会计准则第8号一资产减值》的有关规定,下列说法中正确的有()。A分摊资产组的减值损失时,首先应抵减分摊至资产组中商誉的账面价值

B资产的折旧或者摊销费用的确定与资产是否计提减值准备无关

C资产减值损失一经确认,在以后会计期间不得转回

D确认的资产减值损失,在以后会计期间可以转回

正确答案: C,D解析: 资产减值损失确认后,减值资产的折旧或者摊销费用应当在未来期间作相应调整,以使该资产在剩余使用寿命内,系统地分摊调整后的资产账面价值(扣除预计净残值),选项B错误;资产减值准则规范的资产,减值损失一经确认,在以后会计期间不得转回,选项D错误。 -

第13题:

?依据《企业会计准则第8号——资产减值》的有关规定。下列说法中正确的有()。A.分摊资产组的减值损失时,首先应抵减分摊至资产组中商誉的账面价值

B.资产的折旧或者摊销金额的确定与资产是否计提减值准备无关

C.资产减值损失一经确认,在以后资产持有的会计期间不得转回

D.确认的资产减值损失,在以后资产持有的会计期间可以转回答案:A,C解析:资产的折旧或者摊销金额的确定应考虑资产已计提的减值准备,选项B错误;资产减值准则规范的资产,减值损失一经确认,在以后资产持有的会计期间不得转回,选项D错误。 -

第14题:

下列关于商誉会计处理的表述中,正确的有( )。A.商誉应当结合与其相关的资产组或资产组组合进行减值测试

B.与商誉相关的资产组或资产组组合发生的减值损失首先抵减分摊至资产组或资产组组合中商誉的账面价值

C.商誉于资产负债表日不存在减值迹象的,无需对其进行减值测试

D.与商誉相关的资产组或资产组组合存在减值迹象的,首先对不包含商誉的资产组或资产组组合进行减值测试答案:A,B,D解析:选项C,无论是否有确凿证据表明商誉存在减值迹象,均应至少于每年年末(资产负债表日)对商誉进行减值测试。 -

第15题:

下列关于商誉后续计量说法正确的是()

- A、可分期摊销商誉

- B、商誉应永久保留

- C、商誉发生减值的,不能单独设置“商誉减值准备”科目

- D、“商誉”科目期末贷方余额,反映企业商誉的价值

正确答案:B -

第16题:

下列关于商誉的会计处理中,正确的有()。

- A、商誉应当结合与其相关的资产组或资产组组合进行减值测试

- B、商誉于资产负债表日不存在减值迹象的。无需对其进行减值测试

- C、与关商誉的资产组或资产组组合存在减值迹象的,应当首先对不包含商誉的资产组或资产组组合进行减值测试

- D、与商誉有关的资产组或资产组组合的减值损失应首先抵减分摊至资产组或资产组组合中商誉的账面价值

正确答案:A,C,D -

第17题:

依据《企业会计准则第8号一资产减值》的有关规定,下列说法中正确的有()。

- A、分摊资产组的减值损失时,首先应抵减分摊至资产组中商誉的账面价值

- B、资产的折旧或者摊销金额的确定与资产是否计提减值准备有关

- C、资产减值损失一经确认,在以后资产持有的会计期间不得转回

- D、确认的资产减值损失,在以后资产持有的会计期间可以转回

正确答案:A,B,C -

第18题:

单选题下列关于商誉后续计量说法正确的是()A可分期摊销商誉

B商誉应永久保留

C商誉发生减值的,不能单独设置“商誉减值准备”科目

D“商誉”科目期末贷方余额,反映企业商誉的价值

正确答案: B解析: 暂无解析 -

第19题:

单选题下列有关商誉减值的说法中,不正确的是( )。A商誉不能够单独的产生现金流量

B商誉不能独立存在,商誉应分摊到相关资产组后进行减值测试

C测试商誉减值的资产组的账面价值应包括分摊的商誉的价值

D商誉应与资产组内的其他资产一样,按比例分摊减值损失

正确答案: C解析: -

第20题:

多选题下列有关商誉减值的说法中,正确的有()A企业合并产生的商誉至少应当于每年年度终了进行减值测试

B商誉难以独立产生现金流量,因此商誉应分摊到相关资产组后进行减值测试

C因吸收合并产生的商誉发生的减值损失应全部反映在母公司个别财务报表中

D包含商誉的资产组发生减值的,应将资产减值损失按商誉与资产组中其他资产的账面价值的比例进行分摊

E商誉可单独进行减值测试

正确答案: E,B解析: 减值损失金额应当先抵减分摊至资产组或者资产组组合中商誉的账面价值,再根据资产组或者资产组组合中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值,所以选项D不正确;

鉴于商誉或总部资产难以独立产生现金流量,因此,商誉和总部资产通常应当结合与其相关的资产组或者资产组组合进行减值测试,选项E不正确。 -

第21题:

多选题关于商誉减值,下列说法中正确的有()。A对商誉进行减值测试时无须考虑其他资产

B商誉不能单独产生现金流量

C商誉应与资产组内的其他资产一样,按比例分摊减值损失

D测试商誉减值的资产组的账面价值应包括分摊的商誉的价值

正确答案: D,C解析: 商誉不能独立进行减值测试,应分摊到相关资产组进行减值测试,选项A不正确;资产组减值损失金额应当先抵减分摊至资产组或者资产组组合中商誉的账面价值,再根据资产组或者资产组组合中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值,选项C不正确。 -

第22题:

多选题下列关于商誉的会计处理中,正确的有()。A商誉应当结合与其相关的资产组或资产组组合进行减值测试

B商誉于资产负债表日不存在减值迹象的。无需对其进行减值测试

C与关商誉的资产组或资产组组合存在减值迹象的,应当首先对不包含商誉的资产组或资产组组合进行减值测试

D与商誉有关的资产组或资产组组合的减值损失应首先抵减分摊至资产组或资产组组合中商誉的账面价值

正确答案: B,D解析: 选项B,对于商誉、使用寿命不确定的无形资产以及尚未达到可使用状态的无形资产,企业至少应当于每年年度终了进行减值测试。 -

第23题:

多选题依据《企业会计准则第8号一资产减值》的有关规定,下列说法中正确的有()。A分摊资产组的减值损失时,首先应抵减分摊至资产组中商誉的账面价值

B资产的折旧或者摊销金额的确定与资产是否计提减值准备有关

C资产减值损失一经确认,在以后资产持有的会计期间不得转回

D确认的资产减值损失,在以后资产持有的会计期间可以转回

正确答案: C,A解析: 资产减值准则规范的资产,减值损失一经确认,在以后资产持有的会计期间不得转回,选项D错误。 -

第24题:

单选题下列有关商誉减值会计处理的说法中,错误的是( )。A商誉无论是否出现减值迹象,每年末均应对其进行减值测试

B在对商誉进行减值测试时,应先将商誉分摊至相关资产组或资产组组合,然后进行减值测试,发生的减值损失应首先抵减分摊至资产组或资产组组合中商誉的账面价值

C在对商誉进行减值测试时,应先将商誉分摊至相关资产组或资产组组合,然后进行减值测试,发生的减值损失应按商誉的账面价值和资产组内其他资产账面价值的比例进行分摊

D商誉减值损失应在可归属于母公司和少数股东权益之间按比例进行分摊,以确认归属于母公司的减值损失

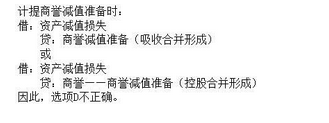

正确答案: D解析:

在对商誉进行减值测试时,应先将商誉分摊至相关资产组或资产组组合,然后进行减值测试,发生的减值损失金额应当先抵减分摊至资产组或者资产组组合中商誉的账面价值,然后再根据资产组或者资产组组合中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值。