某公司年初股东权益为1500万元,全部付息债务为500万元,预计今后每年可取得息税前利润600万元,每年净投资为零,所得税率为40%,加权平均资本成本为10%,则该企业每年产生的经济增加值为( )万元。A.360B.240C.250D.160

题目

某公司年初股东权益为1500万元,全部付息债务为500万元,预计今后每年可取得息税前利润600万元,每年净投资为零,所得税率为40%,加权平均资本成本为10%,则该企业每年产生的经济增加值为( )万元。

A.360

B.240

C.250

D.160

相似考题

更多“某公司年初股东权益为1500万元,全部付息债务为500万元,预计今后每年可取得息税前利润600万元,每 ”相关问题

-

第1题:

A公司年初投资资本1200万元,预计今后每年可取得税前经营利润400万元,所得税税率为25%,第一年的净投资为100万元,以后每年净投资为零,加权平均资本成本8%,则企业实体价值为( )万元。

A.3657

B.7500

C.2457

D.8907

正确答案:A

每年的税后经营利润=400×(1-25%)=300(万元),第1年经济利润=300-1200×8%=204(万元), 第2年及以后的经济利润=300-(1200+100)×8%=196(万元),经济利润现值=204×(P/S,8%,1)+196/8%×(P/S,8%,1)=2457(万元),企业实体价值=1200+2457=3657(万元)

【该题针对“经济利润法”知识点进行考核】 -

第2题:

某公司年初净投资资本6000万元,预计今后每年可取得税前净营业利润600万元,所得税税率为25%,第一年的净投资为150万元,以后每年净投资为0,加权平均资本成本为10%,则企业整体价值为( )万元。

A.4800

B.4500

C.4090.91

D.4363.64答案:D解析:第一年企业自由现金流量=600×(1-25%)-150=300(万元),第二年及以后各年的企业自由现金流量=600×(1-25%)-0=450(万元),企业整体价值=300/(1+10%)+(450/10%)/(1+10%)=4363.64(万元)。 -

第3题:

某公司2016年年初投资资本5000万元,预计今后每年可取得税前经营利润800万元,平均所得税税率为25%,2016年年末的净投资为100万元,以后每年净投资为零,加权平均资本成本为8%,下列说法中正确的有( )。A.每年的税后经营利润为600万元

B.2016年企业自由现金流量为500万元

C.2017年及以后的企业自由现金流量600万元

D.企业整体价值为7407万元

E.企业整体价值为7963万元答案:A,B,C,D解析:每年的税后经营利润=800×(1-25%)=600(万元),2016年企业自由现金流量=600-100=500(万元),2017年及以后的企业自由现金流量=600-0=600(万元),企业整体价值=500/(1+8%)+(600/8%)/(1+8%)=7407(万元)。所以选项ABCD为本题答案。 -

第4题:

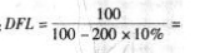

某公司全部债务资本为200万元,负债利率为10%,当销售额为500万元,息税前利润为100万元,则该公司的财务杠杆系数为( )A.1.08

B.1.15

C.1.25

D.1.45答案:C解析:此题考查财务杠杆系数的计算。财务杠杆也称融资杠杆,是指由于固定性融资成本的存在,使权益资本净利率(或每股收益)的变动率大于息税前盈余(或息税前盈余)变动率的现象。定量衡量影响程度用财务杠杆系数。财务杠杆系数(DFL),是指普通股每股收益变动率(EPS)与息税前盈余变动率的比值。其计算式为:

。依据题干数据,该公司财务杠杆系数为: 1.25

1.25 -

第5题:

某公司2016年年初投资资本为5000万元,预计今后每年可取得税前净营业利润800万元,平均所得税税率为25%,2016年年末的净投资为100万元,以后每年净投资为零,加权平均资本成本为8%,下列说法中正确的有( )。A.每年的税后经营利润为600万元

B.2016年企业自由现金流量为500万元

C.2017年及以后的企业自由现金流量为600万元

D.企业整体价值为7407万元

E.企业整体价值为7963万元答案:A,B,C,D解析:每年的税后经营利润=800×(1-25%)=600(万元),2016年企业自由现金流量=600-100=500(万元),2017年及以后的企业自由现金流量=600-0=600(万元),企业整体价值=500/(1+8%)+(600/8%)/(1+8%)=7407(万元)。所以选项ABCD为本题答案。