甲公司是上市公司,拥有一家子公司一乙公司。2006~2008年发生的相关交易如下:(1)2006年甲公司将100件商品销售给乙公司,每件售价3万元,每件销售成本2万元,销售时甲公司已为该批存货计提存货跌价准备100万元(每件l万元)。2006年乙公司销售了其中的20件,年末该批存货可变现净值为l40万元。2007年乙公司对外售出40件,年末存货可变现净值为90万元。2008年乙公司对外售出l0件,年末存货可变现净值为45万元。(2)甲公司2008年l2月31日应收乙公司账款余额为600万元,年初应收乙公司

题目

甲公司是上市公司,拥有一家子公司一乙公司。

2006~2008年发生的相关交易如下:(1)2006年甲公司将100件商品销售给乙公司,每件售价3万元,每件销售成本2万元,销售时甲公司已为该批存货计提存货跌价准备100万元(每件l万元)。2006年乙公司销售了其中的20件,年末该批存货可变现净值为l40万元。2007年乙公司对外售出40件,年末存货可变现净值为90万元。2008年乙公司对外售出l0件,年末存货可变现净值为45万元。

(2)甲公司2008年l2月31日应收乙公司账款余额为600万元,年初应收乙公司账款余额为500万元。假定甲公司采用应收账款余额百分比法计提坏账准备,坏账准备的计提比例为5%。

假定两公司均采用资产负债表债务法核算所得税,税率为25%。税法规定,企业取得的存货应按历史成本计量;各项资产计提的减值损失只有在实际发生时,才允许从应纳税所得额中扣除。

根据上述资料,回答 12~15 问题。

第 12 题 2006年关于内部存货交易的抵销处理中,对存货项目的影响额为( )万元。

A.-80

B.80

C.0

D.-20

相似考题

参考答案和解析

【解析】 2006年的抵销分录为:

借:营业成本 80

(母公司销售存货时结转的存货跌价准备)

贷:存货一存货跌价准备 80

借:营业收入 300

贷:营业成本 300

借:营业成本 80

贷:存货 80

2006年末集团角度存货成本l60万元,可变现净值140万元,存货跌价准备应有余额20万元,已有余额80万元,应转回存货跌价准备60万元。

2006年末子公司角度存货成本240万元,可变现净值140万元,计提存货跌价准备IOQ万元。

借:存货一存货跌价准备 160

贷:资产减值损失 l60

2006年末集团角度存货账面价值l40万元,计税基础240万元,应确认的递延所得税资产=(240-140)×25%=25(万元)。

2006年末子公司存货账面价值140万元,计税基础240万元,已确认的递延所得税资产=(240 -140)×25%=25(万元)。

所以所得税无需作抵销分录。

对存货项目的影响=一80-80+160=0.

更多“甲公司是上市公司,拥有一家子公司一乙公司。2006~2008年发生的相关交易如下:(1)2006年甲公司将100 ”相关问题

-

第1题:

甲、乙两公司在下列( )情况下,构成关联方关系。

A.甲和乙公司互相持有对方少量股票

B.甲公司是乙公司的上游企业

C.甲和乙共同出资建立一家公司

D.甲和乙同是一家公司的两个子公司

正确答案:D在企业财务和经营决策中,如果一方有能力直接或间接控制、共同控制另一方或对另一方施加重大影响,则他们之间存在关联方关系;如果两方或多方同受一方控制。则他们之间也存在关联方关系。直接或间接地控制其他企业或受其他企业控制,以及同受某一企业控制的两个或多个企业(例如,母公司、子公司、受同一母公司控制的子公司之间)是典型的关联方关系。 -

第2题:

甲公司为一家在香港的公司,甲公司通过其在开曼群岛设立的特殊目的公司 SPV 公司,在中国境内设立了一家外商投资企业乙公司。SPV 公司是一家空壳公司,自成立

以来不从事任何实质业务,没有配备资产和人员,也没有取得经营性收入。甲公司及其子公司相关架构示意如下,持股比例均为 100%。

乙公司于 2017 年发生了如下业务:

(1)5 月5 日,通过SPV 公司向甲公司分配股息1000 万元。

(2)7 月15 日,向甲公司支付商标使用费1000 万元,咨询费800 万元,7 月30 日向甲公司支付设计费5 万元。甲公司未派遣相关人员来中国提供服务。

(3)12 月20 日,甲公司将SPV 公司的全部股权转让给另一中国居民企业丙公司,丙公司向甲公司支付股权转让价款8000 万元。(其他相关资料:1 美元=6.5 人民币)

根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)计算乙公司向SPV 公司分配股息时应代扣代缴的企业所得税

(2)计算乙公司向甲公司支付商标使用费、咨询费、设计费应代扣代缴的企业所得税。答案:解析:(1)应代扣代缴的企业所得税=1000×10%=100(万元)

(2)应代扣代缴的企业所得税=1000÷(1+6%)×10%=94.34(万元) -

第3题:

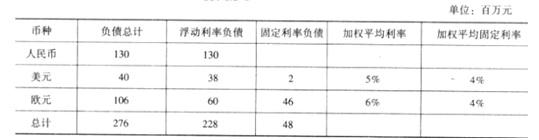

甲公司为国内上市公司,是一家玩具制造商。甲公司总部设在北京,在欧洲拥有众多子公司(占其子公司总数的 80%)。甲公司 2017 年度财务报表附注中列示的有关负债明细情况如下:

要求:评价甲公司市场风险的主要来源(假设不存在可用于对负债套期保值的抵销资产)。答案:解析:甲公司市场风险的主要来源:

①利率风险。由于甲公司存在浮动汇率的负债,因此利率的变化会产生市场风险。

②汇率风险。如果没有对应币种的外币资产以对冲外币负债,又没有进行套期保值的话,那么外币负债的敞口将形成外汇风险。 -

第4题:

有甲、乙两公司,在下列何种情况下,称为关联方?( )。

A.甲和乙公司互相持有对方少量股票

B.甲公司是乙公司的上游企业

C.甲和乙共同出资建立一家公司

D.甲和乙同是一家公司的两个子公司

正确答案:D

-

第5题:

甲公司为国内上市公司,是一家玩具制造商。甲公司总部设在北京,在欧洲拥有众多子公司(占其子公司总数的 80%)。甲公司 2017 年度财务报表附注中列示的有关负债明细情况如下:

要求:近期人民币处在贬值通道,当人民币对美元和欧元均贬值 9%时,计算甲公司因负债所面临的损失金额。答案:解析:美元负债 40 百万美元,欧元负债 106 百万欧元,预计人民币贬值 9%,外币借款本金产生的汇兑损失=40*9%+106*9%=13.14(百万元人民币)

注:如果持有负债 40 万美元,按照 1 美元=6.2 元人民币,相当于人民币负债 248 万元(40*6.2);假设人民币贬值到 1:6.9,则 40 万美元负债相当于人民币负债 276 万元(40*6.9),发生汇兑损失 28 万元人民币(276-248)。可见,在持有美元负债情况下,人民币发生贬值,将产生汇兑损失,这就是汇率风险。