环宇公司2007年底发行在外的普通股为500万股,当年经营收入15000万元,经营营运资本5000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。目前债务的市场价值为3000万元,资本结构中负债占20%,可以保持此目标资本结构不变,负债平均利率为10%,可以长期保持下去。平均所得税率为40%。目前每股价格为21.32元。 预计2008-2012年的经营收入增长率保持在20%的水平上。该公司的资本支出,折旧与摊销、经营营运资本、税后经营利润与经营收入同比例增长。到2013年及以

题目

环宇公司2007年底发行在外的普通股为500万股,当年经营收入15000万元,经营营运资本5000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。目前债务的市场价值为3000万元,资本结构中负债占20%,可以保持此目标资本结构不变,负债平均利率为10%,可以长期保持下去。平均所得税率为40%。目前每股价格为21.32元。 预计2008-2012年的经营收入增长率保持在20%的水平上。该公司的资本支出,折旧与摊销、经营营运资本、税后经营利润与经营收入同比例增长。到2013年及以后经营营运资本、资本支出、税后经营利润与经营收入同比例增长,折旧与摊销正好弥补资本支出,经营收入将会保持10%的固定增长速度。 2008-2012年该公司的β值为2.69,2013年及以后年度的β值为4,长期国库券的利率为2%,市场组合的收益率为10%。 要求:根据计算结果分析投资者是否应该购买该公司的股票作为投资。

相似考题

更多“环宇公司2007年底发行在外的普通股为500万股,当年经营收入15000万元,经营营运资本5000万元,税前 ”相关问题

-

第1题:

东大公司现有资金15000万元,普通股股本8000万元,长期借款7000万元。已知长期借款资本成本为7.5%,无筹资费用,普通股资本成本为12.5%,公司此时的息税前利润为2000万元。

公司拟筹资5000万元,有A、B两个筹资方案可供选择。

方案一:发行债券取得5000万元,年利率为12%、期限为3年,假设发行债券不影响股票资本成本,债券的筹资费用率是2%;

方案二:增发普通股筹资取得5000万元,预期股利为1.15元,普通股当前市价为10元,股东要求每年股利增长2%,筹资费用率为2.5%。

公司适用的所得税税率为25%,长期借款和公司债券均为年末付息,到期还本。

根据上述资料,回答下列问题。

<3>、采用方案二筹资后,该公司普通股的资本成本为( )。A.13.79%

B.12.50%

C.10%

D.13.5%答案:A解析:普通股的资本成本=1.15/[10×(1-2.5%)]+2%=13.79%。 -

第2题:

东大公司现有资金15000万元,普通股股本8000万元,长期借款7000万元。已知长期借款资本成本为7.5%,无筹资费用,普通股资本成本为12.5%,公司此时的息税前利润为2000万元。

公司拟筹资5000万元,有A、B两个筹资方案可供选择。

方案一:发行债券取得5000万元,年利率为12%、期限为3年,假设发行债券不影响股票资本成本,债券的筹资费用率是2%;

方案二:增发普通股筹资取得5000万元,预期股利为1.15元,普通股当前市价为10元,股东要求每年股利增长2%,筹资费用率为2.5%。

公司适用的所得税税率为25%,长期借款和公司债券均为年末付息,到期还本。

根据上述资料,回答下列问题。

<2>、采用方案一筹资后,该公司的加权资本成本为( )。A.5%

B.9.92%

C.12%

D.12.7%答案:B解析:按方案一筹资后的加权资本成本=12.5%×8000/20000+7.5%×7000/20000+12%×(1-25%)/(1-2%)×5000/20000=9.92%。 -

第3题:

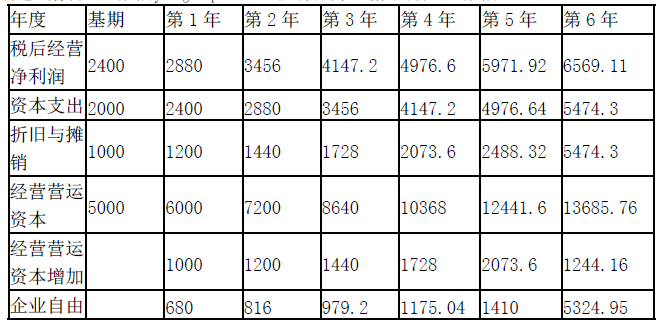

A 公司今年年初的金融资产市场价值为 200 万元,经营营运资本为 5000 万元,发行在外的普通股为 500 万股,去年销售收入 15000 万元,税前经营利润 4000 万元,资本支出 2000 万元,折旧与摊销 1000 万元。今年年初金融负债的市场价值为 3000 万元,资本结构中负债占 20%,可以保持此目标资本结构不变,负债(平价发行债券、无手续费)平均利率为 10%,可以长期保持下去。平均所得税税率为 40%。今年年初该公司股票每股价格为 40 元。

预计未来 5 年的销售收入增长率均为 20%。该公司的资本支出、折旧与摊销、经营营运资本、税后经营净利润与销售收入同比例增长。第 6 年及以后经营营运资本、资本支出、税后经营净利润与销售收入同比例增长,折旧与摊销正好弥补资本支出,销售收入将会保持 10%的固定增长速度。

已知无风险报酬率为 2%,股票市场的平均报酬率为 10%,公司股票的 β 系数为 2.69。

<1> 、填写下表,计算分析投资者今年年初是否应该购买该公司的股票作为投资(假设净负债价值等于基期净负债,加权平均资本成本的计算结果四舍五入保留至百分之一)。答案:解析:

该公司的股权资本成本=2%+2.69×(10%-2%)=23.52%

加权平均资本成本=20%×10%×(1-40%)+80%×23.52%=20%

企业整体价值

=680×(P/F,20%,1)+816×(P/F,20%,2)+979.2×(P/F,20%,3)+1175.04×(P/F,20%,4)+1410×(P/F,20%,5)+5324.95/(20%-10%)×(P/F,20%,5)

=680×0.8333+816×0.6944+979.2×0.5787+1175.04×0.4823+1410×0.4019+5324.95/(20%-10%)×0.4019

=2833.338232+21400.97405

=24234.31(万元)

股权价值=企业整体价值-净债务价值

=24234.31-(3000-200)=21434.31(万元)

每股价值=21434.31/500=42.87(元)

由于该股票价格(40 元)低于股票价值(42.87 元),所以应该购买。 -

第4题:

东大公司现有资金15000万元,普通股股本8000万元,长期借款7000万元。已知长期借款资本成本为7.5%,无筹资费用,普通股资本成本为12.5%,公司此时的息税前利润为2000万元。

公司拟筹资5000万元,有A、B两个筹资方案可供选择。

方案一:发行债券取得5000万元,年利率为12%、期限为3年,假设发行债券不影响股票资本成本,债券的筹资费用率是2%;

方案二:增发普通股筹资取得5000万元,预期股利为1.15元,普通股当前市价为10元,股东要求每年股利增长2%,筹资费用率为2.5%。

公司适用的所得税税率为25%,长期借款和公司债券均为年末付息,到期还本。

根据上述资料,回答下列问题。

<4>、采用方案二筹资后,该公司的加权资本成本为( )。A.7.2%

B.11.59%

C.11.4%

D.12.5%答案:B解析:按方案二筹资后的加权资本成本=13.79%×(8000+5000)/20000+7.5%×7000/20000=11.59%。 -

第5题:

甲公司因扩大经营规模需要筹集长期资本,有发行长期债券、发行优先股、发行普通股三种筹资方式可供选择。经过测算,发行长期债券与发行普通股的每股收益无差别点息税前利润为120万元,发行优先股与发行普通股的每股收益无差别点息税前利润为180万元。如果采用每股收益分析法进行筹资方式决策,下列说法中,正确的是( )。A.当预期的息税前利润为100万元时,甲公司应当选择发行长期债券

B.当预期的息税前利润为150万元时,甲公司应当选择发行普通股

C.当预期的息税前利润为180万元时,甲公司可以选择发行普通股或发行优先股

D.当预期的息税前利润为200万元时,甲公司应当选择发行长期债券答案:D解析:发行长期债券、发行优先股和发行普通股三种筹资方式存在两个每股收益无差别点,即发行长期债券与发行普通股的每股收益无差别点和发行优先股与发行普通股的每股收益无差别点,发行长期债券与发行优先股不存在每股收益无差别点,原因是发行长期债券的每股收益直线与发行优先股的每股收益直线是平行的,发行长期债券的每股收益永远大于发行优先股的每股收益,因此,在决策时只需要考虑发行长期债券与发行普通股的每股收益无差别点息税前利润120万元,当预期追加筹资后的息税前利润大于120万元时,甲公司应当选择发行长期债券;当预期追加筹资后的息税前利润小于120万元时,甲公司应当选择发行普通股。