假设ABC公司股票目前的市场价格为50元,而在一年后的价格可能是60元和40元两种情况。再假定存在一份100股该种股票的看涨期权,期限是一年,执行价格为50元。投资者可以按l0%的无风险利率借款。购进上述股票且按无风险利率10%借人资金,同时售出一份100股该股票的看涨期权。则按照复制原理,下列说法正确的有( )。 A.购买股票的数量为50股 B.借款的金额是1818元 C.期权的价值为682元 D.期权的价值为844元

题目

假设ABC公司股票目前的市场价格为50元,而在一年后的价格可能是60元和40元两种情况。再假定存在一份100股该种股票的看涨期权,期限是一年,执行价格为50元。投资者可以按l0%的无风险利率借款。购进上述股票且按无风险利率10%借人资金,同时售出一份100股该股票的看涨期权。则按照复制原理,下列说法正确的有( )。 A.购买股票的数量为50股 B.借款的金额是1818元 C.期权的价值为682元 D.期权的价值为844元

相似考题

更多“假设ABC公司股票目前的市场价格为50元,而在一年后的价格可能是60元和40元两种情况。再假定存在一 ”相关问题

-

第1题:

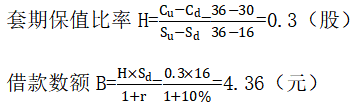

假设ABC公司股票目前的市场价格为24元,而在一年后的价格可能是36元和16元两种情况。市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权。每份看涨期权可以买入1股股票,每份看跌期权可卖出1股股票,两种期权执行价格均为30元,到期时间为一年,一年以内公司不会派发股利,无风险利率为每年10%。

要求:

(1)根据复制原理,计算一份该股票的看涨期权的价值,利用看涨期权-看跌期权平价定理,计算看跌期权的价值。

(2)若目前一份该股票看涨期权的市场价格为3.6元,能否创建投资组合进行套利,如果能,应该如何创建该组合。答案:解析:(1)

根据复制原理:

一份该股票的看涨期权的价值=购买股票支出-借款=H×S0-B=0.3×24-4.36=2.84(元)

看跌期权价值=30/(1+10%)+2.84-24=6.11(元)

(2)

由于目前一份该股票看涨期权的市场价格为3.6元,高于期权的价值2.84元,所以,可以创建组合进行套利,以无风险利率借入款项4.36元,购买0.3股股票,同时卖出一份该看涨期权,可以套利=3.6-(0.3×24-4.36)=0.76(元)。 -

第2题:

假设ABC公司股票目前的市场价格为24元,而在一年后的价格可能是30元和19.2元两种情况。现存在一份100股该种股票的看涨期权,期限是一年,执行价格为25元,一年以内公司不会派发股利,无风险年报价利率为10%。

要求:

(1)根据风险中性原理,计算一份该股票的看涨期权的价值。

(2)根据复制原理,计算一份该股票的看涨期权的价值。

(3)若目前一份100股该股票看涨期权的市场价格为306元,能否构建投资组合进行套利,如果能,应该如何构建该组合。答案:解析:(1)根据风险中性概率公式:

期望报酬率=上行概率×股价上升百分比+下行概率×股价下降百分比

=上行概率×股价上升百分比+(1-上行概率)×股价下降百分比

股价上升百分比=(30-24)/24=25%,股价下降百分比=(19.2-24)/24=-20%

假设上行概率为P,则:

r=P×25%+(1-P)×(-20%)

即:10%=P×25%+(1-P)×(-20%)

求得:P=66.67%

期权一年后的期望价值=66.67%×(30-25)×100+(1-66.67%)×0=333.35(元)

期权价值=333.35/(1+10%)=303.05(元)。

(2)根据复制原理:

套期保值比率H=[(30-25)-0]/(30-19.2)×100=46.3(股)

借款数额B=(46.3×19.2-0)/(1+10%)=808.15(元)

一份该股票的看涨期权的价值=购买股票支出-借款=H×Sd-B=46.3×24-808.15=303.05(元)。

(3)由于目前一份100股该股票看涨期权的市场价格为306元,高于期权的价值303.05元,所以,可以创建组合进行套利,以无风险利率借入款项808.15元,购买46.3股股票,同时卖出一份该看涨期权,可以套利306-(46.3×24-808.15)=2.95(元)。

-

第3题:

假设某公司股票目前的市场价格为49.5元,而一年后的价格可能是63.8元和46.2元两种情况。再假定存在一份200股该种股票的看涨期权,期限是一年,执行价格为52.8元。投资者可以购进上述股票且按无风险利率10%借入资金,同时售出一份200股该股票的看涨期权。则套期保值比率为( )。A、125

B、140

C、220

D、156答案:A解析:套期保值比率=

=125。 -

第4题:

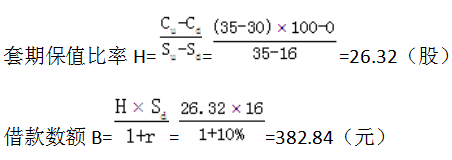

假设ABC公司股票目前的市场价格为24元,而在一年后的价格可能是35元和16元两种情况。现存在一份100股该种股票的看涨期权,期限是一年,执行价格为30元,一年以内公司不会派发股利,无风险利率为每年10%。

要求:

(1)根据风险中性定理,计算一份该股票的看涨期权的价值。

(2)根据复制原理,计算一份该股票的看涨期权的价值。

(3)若目前一份100股该股票看涨期权的市场价格为306元,能否创建投资组合进行套利,如果能,应该如何创建该组合。答案:解析:(1)根据风险中性概率公式:

期望报酬率=上行概率×股价上升百分比+下行概率×股价下降百分比

=上行概率×股价上升百分比+(1-上行概率)×股价下降百分比

股价上升百分比=(35-24)/24=45.83%,股价下降百分比=(16-24)/24=-33.33%

假设上行概率为P,则:

r=P×45.83%+(1-P)×(-33.33%)

即:10%=P×45.83%+(1-P)×(-33.33%)

求得:P=54.74%

期权一年后的期望价值=54.74%×(35-30)×100+(1-54.74%)×0=273.7(元)

期权的现值=273.7/(1+10%)=248.82(元)。

(2)根据复制原理:

一份该股票的看涨期权的价值=购买股票支出-借款=H×Sd-B=26.32×24-382.84=248.84(元)。

(3)由于目前一份100股该股票看涨期权的市场价格为306元,高于期权的价值248.84元,所以,可以创建组合进行套利,以无风险利率借入款项382.84元,购买26.32股股票,同时卖出一份该看涨期权,可以套利306-(26.32×24-382.84)=57.16(元)。 -

第5题:

假设某公司股票目前的市场价格为49.5元,而一年后的价格可能是61.875元和39.6元两种情况。再假定存在一份200股该种股票的看涨期权,期限是一年,执行价格为52.8元。投资者可以购进上述股票且按无风险报价利率10%借入资金,同时售出一份200股该股票的看涨期权。则套期保值比率为( )。A.81.48

B.91.48

C.125

D.156答案:A解析:套期保值比率=200×[(61.875-52.8)-0]/(61.875-39.6)=81.48。