企业在制定信用政策时,要进一步分析销货增加所引起存货增加而多占用资金的问题。 ( )A.正确B.错误

题目

企业在制定信用政策时,要进一步分析销货增加所引起存货增加而多占用资金的问题。 ( )

A.正确

B.错误

相似考题

更多“企业在制定信用政策时,要进一步分析销货增加所引起存货增加而多占用资金的问题。()A.正确B.错误 ”相关问题

-

第1题:

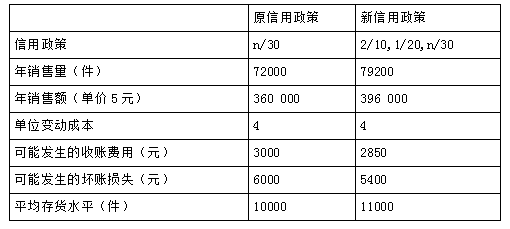

东方公司目前采用30天按发票金额付款的信用政策。为了扩大销售,公司拟改变现有的信用政策(2/10,1/20,n/30),有关数据如下:

如果采用新信用政策,估计会有20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。

假设等风险投资的最低报酬率为10%;一年按360天计算。

20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。

要求:

(1)计算信用政策改变后的收益增加;

(2)计算原信用政策下应收账款占用资金应计利息;

(3)计算新信用政策下应收账款占用资金应计利息;

(4)计算改变信用政策后应收账款占用资金应计利息增加;

(5)计算改变信用政策后存货占用资金应计利息增加;

(6)计算改变信用政策后收账费用增加;

(7)计算改变信用政策后坏账损失增加;

(8)计算改变信用政策后现金折扣成本增加;

(9)计算改变信用政策后税前损益的增加;

(10)根据以上计算结果,为该企业作出信用政策是否改变的决策。答案:解析:1.收益增加 =(79200-72000)×(5-4)=7200(元)(0.5分)

2.原信用政策下应收账款占用资金应计利息 =360000/360×30×4/5×10%=2400(元)(0.5分)

3.新信用政策下:

2020新版教材习题陆续更新,瑞牛题库考试软件,www.niutk.com

平均收现期=10×20%+20×30%+30×50%=23(天)

应收账款占用资金应计利息=396000/360×23×4/5×10%=2024(元)(0.5分)

4.改变信用政策后应收账款占用资金应计利息增加=2024-2400=-376(元)(0.5分)

5.改变信用政策后存货占用资金应计利息增加

=(11000-10000)×4×10%=400(元)(0.5分)

6.改变信用政策后收账费用增加 =2850-3000=-150(元)(0.5分)

7.改变信用政策后坏账损失增加 =5400-6000=-600(元)(0.5分)

8.改变信用政策后现金折扣成本增加

=396000×20%×2%+396000×30%×1%=2772(元)(0.5分)

9.改变信用政策后税前损益的增加

=7200-(-376)-400-(-150)-(-600)-2772

=5154(元)(0.5分)

10.由于改变信用政策后增加了企业的税前损益,因此,企业应该采用新信用政策。(0.5分) -

第2题:

在进行应收账款的信用政策决策分析中,需要考虑的因素包括()。A.货款结算需要的时间差

B.公司的所得税率

C.销售增加引起的存货占用资金的增减变化

D.应收账款增加引起的占用资金的应计利息答案:C,D解析:货款结算需要的时间差不是商业信用所产生,不是信用政策决策分析的内容,选项A不是答案;信用政策决策分析与所得税率无关,选项B不是答案;信用政策的决策分析必须考虑应收账款和存货变动引起的资金占用额的变化及相应的应计利息的变化, -

第3题:

企业存货规模增加,表明企业在产品质量、价格、存货控制或营销策略等方面出现了一些问题。除了占用资金、引起企业过去和未来的利息支出增加以外,还会使企业承担存货过时的风险,并产生存货损失以及存货保管成本。然而,短期内企业的毛利率可能出现因为存货积压而上升的情况。

对 -

第4题:

下列关于信用期的制定的说法,不正确的是( )。A.信用期的制定可以分为三步

B.首先应该计算延长信用期所增加的利润

C.最后计算放宽信用条件而需增加的资金占用额

D.信用期的制定还需要考虑赊账企业的信用标准答案:C解析:信用期的制定可分为三步,首先,计算延长信用期所增加的利润;其次,计算放宽信用条件而需增加的资金占用额;最后,比较有利的信用期。信用期的制定还需要考虑赊账企业的信用标准,一般通过“5C”系统进行,即评估对方的品质(CharaCter)、能力(CapaCity)、资本(Capital)、抵押品(Collateral)和条件(Condition),以更全面地考察信用期的制定。 -

第5题:

企业存货规模增加,表明企业在产品质量、价格、存货控制或营销策略等方面出现了一些问题,处理占用资金、引起过去和未来的利息支出增加以外,还会使企业承担存货过时的风险,并产生存货损失以及存货保管成本,这些因素会降低企业利润的持续性。

对