下列有关甲公司编制合并财务报表的表述中,正确的是( )。A.甲对乙公司的合并,合并日(购买日)只需要编制合并资产负债表B.甲对乙公司的合并,合并日(购买日)需要编制合并资产负债表、合并利润表、合并现金流量表和合并所有者权益变动表C.甲对丙公司的合并,合并日(购买日)只需要编制合并资产负债表、合并利润表D.甲对丙公司的合并,合并日(购买日)只需要编制合并资产负债表、合并利润表和合并现金流量表

题目

下列有关甲公司编制合并财务报表的表述中,正确的是( )。

A.甲对乙公司的合并,合并日(购买日)只需要编制合并资产负债表

B.甲对乙公司的合并,合并日(购买日)需要编制合并资产负债表、合并利润表、合并现金流量表和合并所有者权益变动表

C.甲对丙公司的合并,合并日(购买日)只需要编制合并资产负债表、合并利润表

D.甲对丙公司的合并,合并日(购买日)只需要编制合并资产负债表、合并利润表和合并现金流量表

相似考题

更多“下列有关甲公司编制合并财务报表的表述中,正确的是()。A.甲对乙公司的合并,合并日(购买日)只需要 ”相关问题

-

第1题:

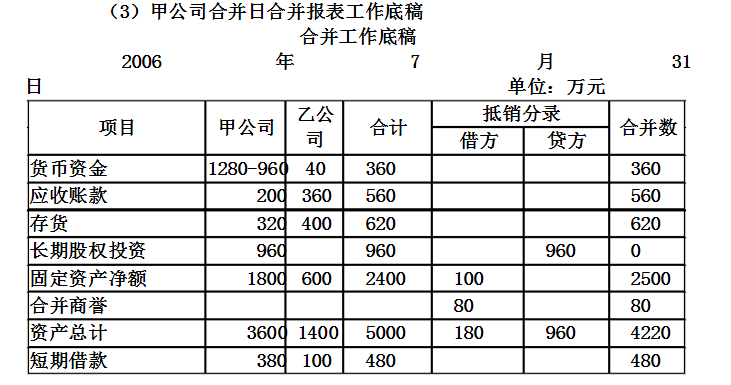

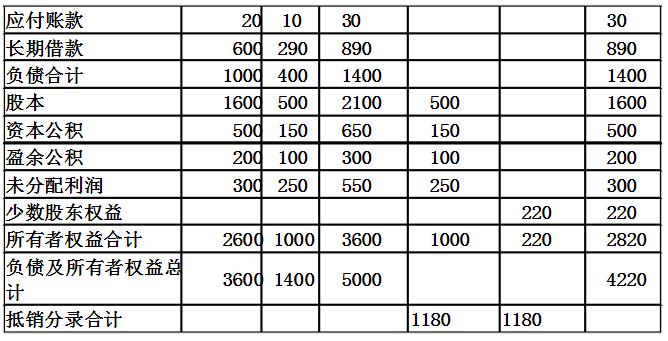

201x年7月31日甲公司以银行存款960万元取得乙公司可所认净资产份额的80%。甲、乙公司合并前有关资料如下。合并各方无关联关系。

201x年7月31日甲、乙公司合并前资产负债表资料单位:万元

(1)写出甲公司合并日会计处理分录;

(2)写出甲公司合并日合并报表抵销分录;

(3)填列甲公司合并日合并报表工作底稿的关项目。

参考答案:(1)甲公司合并日会计处理分录

甲公司投资的会计分录为:

借:长期股权投资9600000

贷:银行存款960000

(2)甲公司合并日合并报表抵销分录

甲公司编制合并会计报表工作底稿时应编制抵销分录

借:固定资产1000000

股本5000000

资本公积1500000

盈余公积100000

未分配利润250000

商誉800000(960-1100*80%)

贷:长期投权投资9600000

少数股东权益2200000(1100*(1-80%))

-

第2题:

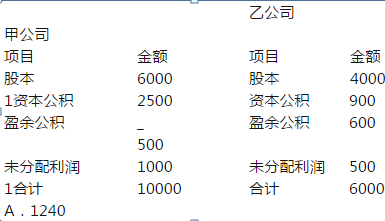

甲公司从其控股股东处以现金4200万元收购乙公司60%股权,合并日乙公司可辨认净资产账面价值6000万元,公允价值8000万元,合并日甲、乙公司简要财务报表如下,其中甲公司资本公积2500万均为股本溢价,假定甲乙公司之间未发生内部交易,则甲公司合并日编制的合并资产负债表中资本公积是( )

A.2500

A.2500

B.1900

C.700

D.1400答案:A解析:同一控制下控股合并,视同合并后报告主体一直存在,需恢复被合并方中归属于母公司的留存收益。

本题甲公司合并乙公司时产生借方资本公积600万元(4200-6000*60%),合并后甲公司个别报表中资本公积为2500-600=1900万元

在编制合并报表时,第一步是把乙公司的所有者权益全部抵消了,因此此时合并报表中资本公积为甲公司个别报表数1900万;第二步,要以合并后母公司资本公司——股本溢价为限恢复被合并方中归属于母公司的留存收益。

本题中合并后资本公积1900万元均系“资本公积——股本溢价”因此,可恢复的留存收益为(600+500)*60%=660万元,从合并资本公积减少660万元,最后合并报表资本公积金额为1900-660=1240万元。

附:甲公司会计处理如下(说明:考试时往往是直接让计算合并报表中资本公积金额,会计算即可,此处列示是为了帮助计算中的理解)

(1)合并时甲公司个别报表

借:长期股权投资3600

资本公积——股本溢价600

贷:现金4200

(2)甲公司在编制合并日的合并财务报表时抵销分录:

借:股本4000

资本公积900

盈余公积600

未分配利润500

贷:长期股权投资3600

少数股东权益2400

(3)将被合并方在企业合并前实现的留存收益中归属于合并方的部分,自资本公积——“资本溢价或股本溢价”转入留存收益:

借:资本公积660

贷:盈余公积360

未分配利润300

合并日合并报表里资本公积为:2500-600-660=1240

【延伸】本题原题中给定的甲公司合并前个别报表中资本公积2500万元均为“资本公积——股本溢价”,若改为合并日甲公司个别报表中2500万资本公积,其中1100万为“资本公积——股本溢价”,1400万为“资本公积——其他资本公积”,则合并日合并财务报表中资本公积的金额为2500-600-500=1400万元,其中没能恢复的留存收益160万元(1]00*60%-500)在附注中进行说明。 -

第3题:

甲、乙公司为某集团内的同受母公司控制的两家子公司。

甲公司于2×17年3月10日自母公司处取得其所持有乙公司全部股权(80%),合并后乙公司仍维持其独立法人资格继续经营。

为进行该项企业合并,甲公司发行了8000万股本公司普通股(每股面值1元)作为对价,当日起主导乙公司财务和经营政策。

合并日乙公司自购买日开始持续计算的可辨认净资产的账面价值为30000万元,原母公司合并报表确认的商誉为1000万元;

乙公司可辨认净资产的公允价值为38000万元。

假定甲、乙公司采用的会计政策和会计期间相同。

下列有关甲公司合并的表述中正确的是( )。A.合并日长期股权投资的初始投资成本为24800万元

B.合并日个别财务报表中应确认资本公积16800万元

C.合并日合并财务报表中应确认商誉800万元

D.合并日合并财务报表中列报的少数股东权益6000万元答案:D解析:选项A,合并日长期股权投资的初始投资成本=30000×80%+1000=25000(万元);

选项B,合并日个别财务报表确认的资本公积=25000-8000=17000(万元);

选项C,合并日合并财务报表中应确认商誉1000万元;

选项D,合并日合并财务报表中列报的少数股东权益=30000×20%=6000(万元)。 -

第4题:

甲公司拥有乙公司90%的股份,乙公司已纳入甲公司合并财务报表的合并范围。2010年度,甲公司向乙公司销售商品200万元。下列说法中,正确的是()。

A.甲公司在合并财务报表中披露与乙公司的关联方关系,但不需在合并财务报表中披露与乙公司的交易

B.甲公司在合并财务报表中既要披露与乙公司的关联方关系,还要在合并财务报表中披露与乙公司的交易

C.乙公司在个别财务报表中披露与甲公司的关联方关系,但不需在个别财务报表中披露与甲公司的交易

D.甲公司不需在合并财务报表中披露与乙公司的关联方关系,但应在合并财务报表中披露与乙公司的交易答案:A解析:选项B,因乙公司应纳入甲公司编制的合并财务报表,按规定,合并财务报表中不需披露包括在合并财务报表中的企业集团成员之间的交易;选项C,乙公司是甲公司的子公司,乙公司除在个别财务报表中披露与甲公司的关联方关系外,也应在个别财务报表中披露与甲公司的交易;选项D,甲公司和乙公司的关系属于控制和被控制关系,在存在控制关系的情况下,企业应在合并财务报表中披露关联方关系。 -

第5题:

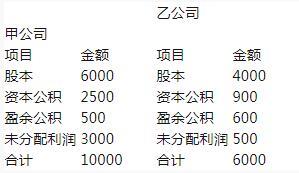

甲公司从其控股股东处以现金4200万元收购乙公司60%股权,合并日乙公司可辨认净资产账面价值6000万元,公允价值8000万元,合并日甲、乙公司简要财务报表如下,其中甲公司资本公积2500万均为股本溢价,假定甲乙公司之间未发生内部交易,则甲公司合并日编制的合并资产负债表中资本公积是( )。 A.1240

A.1240

B.1900

C.700

D.1400答案:A解析:同一控制下控股合并,视同合并后报告主体一直存在,需恢复被合并方中归属于母公司的留存收益。本题甲公司合并乙公司时产生借方资本公积600万元(4200-6000×60%),合并后甲公司个别报表中资本公积为2500-600=1900万元。 在编制合并报表时,第一步是把乙公司的所有者权益全部抵消了,因此此时合并报表中资本公积为甲公司个别报表数1900万;第二步,要以合并后母公司资本公司一股本溢价为限恢复被合并方中归属于母公司的留存收益。本题中合并后资本公积1900万元均系“资本公积——一股本溢价”因此,可恢复的留存收益为(600+500)×60%=660万元,从合并资本公积减少660万元,最后合并报表资本公积金额为1900-660=1240万元。

附:甲公司会计处理如下

(1)合并时甲公司个别报表

借:长期股权投资 3600

资本公积——股本溢价 600

贷:现金 4200

(2)甲公司在编制合并日的合并财务报表时抵销分录:

借:股本 4000

资本公积 900

盈余公积 600

未分配利润 500

贷:长期股权投资 3600

少数股东权益 2400

(3)将被合并方在企业合并前实现的留存收益中归属于合并方的部分,自资本公积—“资本溢价或股本溢价”转入留存收益:

借:资本公积 660

贷:盈余公积 360

未分配利润 300

合并日合并报表里资本公积为:2500-600-660=1240万元。