某工业企业大量生产甲产品。生产分为两个步骤,分别由第一、第二两个车间进行。第一车间为第二车间提供半成品,第二车间将半成品加工成为产成品。该厂为了加强成本管理,采用逐步结转分步法按照生产步骤(车间)计算产品成本(金额单位:元)。 该厂第一、二车间产品成本明细账部分资料如下表所示: 表1产品成本明细账产品名称:半成品甲金额单位:元 车间名称:第一车间2011年3月产量:500件成本项目月初在产品定额费用本月费用生产费用合计完工半成品成本月末在产品定额费用原材料190063002800直接人工110030001

题目

某工业企业大量生产甲产品。生产分为两个步骤,分别由第一、第二两个车间进行。第一车间为第二车间提供半成品,第二车间将半成品加工成为产成品。该厂为了加强成本管理,采用逐步结转分步法按照生产步骤(车间)计算产品成本(金额单位:元)。 该厂第一、二车间产品成本明细账部分资料如下表所示: 表1产品成本明细账产品名称:半成品甲金额单位:元 车间名称:第一车间2011年3月产量:500件

成本项目

月初在产品

定额费用

本月费用

生产费用合计

完工半成品成本

月末在产品

定额费用

原材料

1900

6300

2800

直接人工

1100

3000

1300

制造费用

2300

6100

2600

合计

5300

15400

6700

单位成本

表2自制半成品明细账 半成品名称:甲金额单位:元

月初余额

本月增加

本月减少

月份

数量(件)

实际成本

数量(件)

实际成本

数量(件)

单位成本

实际成本

3

400

10300

700

4

200

表3产品成本明细账 产品名称:产成品甲金额单位:元车间名称:第二车间2011年3月产量:350件

月初在产品

产成品成本

月末在产品

成本项目

定额费用

本月费用

总成本

单位成本

定额费用

半成品

6100

2600

直接人工

1200

3700

500

制造费用

2500

8850

1400

合计

9800

4500

要求: (1)根据上述资料,登记产品成本明细账和自制半成品明细账,按实际成本综合结转半成品成本,计算产成品成本(所耗半成品的单位成本按照加权平均法计算); (2)按照第一车间完工半成品成本中各成本项目的比例对产成品总成本中的半成品进行成本还原,列出产成品总成本中原材料、直接人工、制造费用的数额。

相似考题

参考答案和解析

(1)登记产品成本明细账和自制半成品明细账,按实际成本综合结转半成品成本,计算产成品成本(所

耗半成品的单位成本按照加权平均法计算):

表1产品成本明细账

产品名称:半成品甲金额单位:元车间名称:第一车间2011年3月产量:500件

成本项目 | 月初在产品定额费用 | 本月费用 | 生产费用合计 | 完工半成品成本 | 月末在产品定额费用 |

原材料 | 1900 | 6300 | 8200 | 5400 | 2800 |

直接人工 | 1100 | 3000 | 4100 | 2800 | 1300 |

制造费用 | 2300 | 6100 | 8400 | 5800 | 2600 |

合计 | 5300 | 15400 | 20700 | 14000 | 6700 |

单位成本 |

|

|

| 28 |

|

半成品名称:甲金额单位:元

| 月初余额 | 本月增加 | 本月减少 | ||||

月份 |

数量(件) |

实际成本 |

数量(件) |

实际成本 |

数量(件) |

单位成本 |

实际成本 |

3 | 400 | 10300 | 500 | 14000 | 700 | 27 | 18900 |

4 | 200 | 5400 |

|

|

|

|

|

产品名称:产成品甲金额单位:元车间名称:第二车间2011年3月产量:350件

| 月初在产品 |

| 产成品成本 | 月末在产品 | |

成本项目 |

定额费用 | 本月费用 |

总成本 |

单位成本 |

定额费用 |

半成品 | 6100 | 18900 | 22400 | 64 | 2600 |

直接人工 | 1200 | 3700 | 4400 | 12.57 | 500 |

制造费用 | 2500 | 8850 | 9950 | 28.43 | 1400 |

合计 | 9800 | 31450 | 36750 | 105 | 4500 |

第一车间完工半成品成本中各成本项目的比例为:

原材料:直接人工:制造费用=5400:2800:5800=27:14:29

原材料的比重=27/(27+14+29)=27/70

直接人工的比重=14/70制造费用的比重=29/70

总成本中的半成品成本还原之后分离出来的成本项目数据为:

原材料=22400×27/70=8640(元)

直接人工=22400×14/70=4480(元)制造费用=22400×29/70=9280(元)产成品总成本中原材料、直接人工、制造费用的

数额分别为:

原材料=8640(元)

直接人工=4400+4480=8880(元)制造费用=9950+9280=19230(元)

更多“某工业企业大量生产甲产品。生产分为两个步骤,分别由第一、第二两个车间进行。第一车间为第二车间提 ”相关问题

-

第1题:

某企业只生产一种产品,生产分两个步骤在两个车间进行,第一车间为第二车间提供半成品,第二车间将半成品加工成产成品。月初两个车间均没有在产品。本月第一车间投产100件,有80件完工并转入第二车间,月末第一车间尚未加工完成的在产品相对于本步骤的完工程度为60%;第二车间完工50件,月末第二车间尚未加工完成的在产品相对于本步骤的完工程度为50%。该企业按照平行结转分步法计算产品成本,各生产车间按约当产量法在完工产品和在产品之间分配生产费用。月末第一车间的在产品约当产量为( )件A.12

B.27

C.42

D.50答案:C解析:在平行结转分步法中,“完工产品”指的是企业“最后完工的产成品”,某个步骤的“在产品”指的是“广义在产品”,包括该步骤尚未加工完成的在产品(称为该步骤的狭义在产品)和该步骤已完工但尚未最终完成的产品(即后面各步骤的狭义在产品)。表示如下:某步骤月末(广义)在产品约当量=该步骤月末狭义在产品数量×在产品完工程度+以后各步月末狭义在产品数量,所以,该题答案为:(100-80)×60%+(80-50)=42(件)。 -

第2题:

某企业只生产一种产品,生产分两个步骤在两个车间进行,第一车间为第二车间提供半成品,第二车间将半成品加工成产成品。月初两个车间均没有在产品。本月第一车间投产100件,有80件完工并转入第二车间,月末第一车间尚未加工完成的在产品相对于本步骤的完工程度为60%;第二车间完工50件,月末第二车间尚未加工完成的在产品相对于本步骤的完工程度为50%。该企业按照平行结转分步法计算产品成本,各生产车间按约当产量法在完工产品和在产品之间分配生产费用。月末第一车间的在产品约当产量为( )件。A、12

B、27

C、42

D、50答案:C解析:月末第一车间的广义在产品包括本步骤在产品20件,完工程度60%,本步骤完工但后续在产30件(月初没有在产品,第一车间转入80件,第二车间只完工50件,所以第二车间月末在产品产量是30件),本步骤完工程度100%,所以第一车间在产品约当产量=20×60%+30×100%=42(件)。 -

第3题:

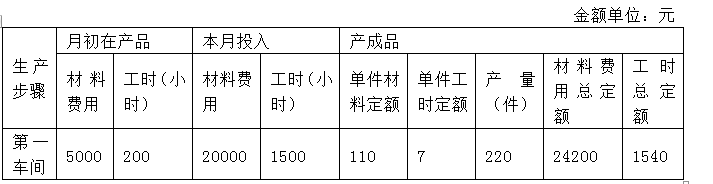

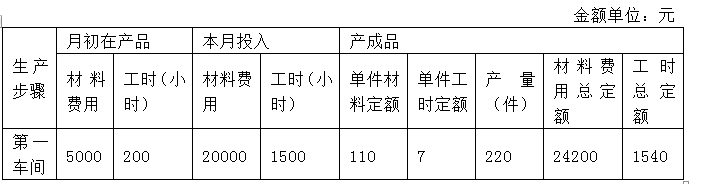

某工业企业大量生产甲产品,采用平行结转分步法计算产品成本。生产分为两个步骤,分别由第一和第二两个车间进行生产。第一车间为第二车间提供半成品,第二车间将半成品加工成为产成品。产成品和月末在产品之间分配生产成本的方法采用定额比例法,材料成本按定额材料成本比例分配,其他成本按定额工时比例分配。假定该公司月末没有盘点在产品,月末在产品的定额材料要根据月初在产品定额材料加上本月投产的定额材料减去产成品的定额材料计算求出。相关资料如下:

表1-甲产品定额汇总表

金额单位:元

表2-甲产品成本计算单

车间名称:第一车间

金额单位:元

第二车间产成品耗用的直接人工费用为3000元,制造费用为6000元。

要求:根据上述资料,不考虑其他因素,回答下列小题。(答案中金额单位用元表示)

第一车间结转至第二车间的半成品成本为( )元。A.0

B.42020

C.26620

D.9240答案:A解析:平行结转分步法不必逐步结转半成品成本,所以第一车间的半成品成本不必结转到第二车间,选项A正确。 -

第4题:

(2011年)某企业只生产一种产品,生产分两个步骤在两个车间进行,第一车间为第二车间提供半成品,第二车间将半成品加工成产成品。月初两个车间均没有在产品。本月第一车间投产100件,有80件完工并转入第二车间,月末第一车间尚未加工完成的在产品相对于本步骤的完工程度为60%;第二车间完工50件,月末第二车间尚未加工完成的在产品相对于本步骤的完工程度为50%。该企业按照平行结转分步法计算产品成本,各生产车间按约当产量法在完工产品和在产品之间分配生产费用。月末第一车间的在产品约当产量为()件。A.12

B.27

C.42

D.50答案:C解析:在平行结转分步法中,计算某步骤的广义在产品的约当产量时,其实就是相对于本步骤来讲的完工产品的数量。由于后面步骤的狭义在产品耗用的是该步骤的完工产品,所以,计算该步骤的广义在产品的约当产量时,对于后面步骤的狭义在产品的数量,不用乘以其所在步骤的完工程度。即第一车间月末在产品约当产量=(100-80)×60%+(80-50)=42(件)。 -

第5题:

某工业企业大量生产甲产品,采用平行结转分步法计算产品成本。生产分为两个步骤,分别由第一和第二两个车间进行生产。第一车间为第二车间提供半成品,第二车间将半成品加工成为产成品。产成品和月末在产品之间分配生产成本的方法采用定额比例法,材料成本按定额材料成本比例分配,其他成本按定额工时比例分配。假定该公司月末没有盘点在产品,月末在产品的定额材料要根据月初在产品定额材料加上本月投产的定额材料减去产成品的定额材料计算求出。相关资料如下:

表1-甲产品定额汇总表

金额单位:元

表2-甲产品成本计算单

车间名称:第一车间

金额单位:元

第二车间产成品耗用的直接人工费用为3000元,制造费用为6000元。

要求:根据上述资料,不考虑其他因素,回答下列小题。(答案中金额单位用元表示)

第一车间月末在产品直接材料定额成本为( )元。A.800

B.25000

C.24200

D.21000答案:A解析:月初和本月材料费用定额合计=5000[表1,月初在产品材料费用]+20000[表1,本月投入材料费用]=25000(元),月末在产品直接材料定额成本=25000-24200[表1,产成品材料费用总定额]=800(元),选项A正确。 -

第6题:

某工业企业大量生产甲产品,采用平行结转分步法计算产品成本。生产分为两个步骤,分别由第一和第二两个车间进行生产。第一车间为第二车间提供半成品,第二车间将半成品加工成为产成品。产成品和月末在产品之间分配生产成本的方法采用定额比例法,材料成本按定额材料成本比例分配,其他成本按定额工时比例分配。假定该公司月末没有盘点在产品,月末在产品的定额材料要根据月初在产品定额材料加上本月投产的定额材料减去产成品的定额材料计算求出。相关资料如下:

表1-甲产品定额汇总表

金额单位:元

表2-甲产品成本计算单

车间名称:第一车间

金额单位:元

第二车间产成品耗用的直接人工费用为3000元,制造费用为6000元。

要求:根据上述资料,不考虑其他因素,回答下列小题。(答案中金额单位用元表示)

第一车间生产出的甲产品(半成品)耗用直接材料费用为( )元。A.5500

B.22000

C.26620

D.27500答案:C解析:第一车间直接材料费用定额分配率=27500[表2,月初在产品6000元+表2,本月费用21500元]÷(24200+800)[表1,月末产成品直接材料定额成本+第2问求得,月末在产品直接材料定额成本]=1.1,第一车间生产出的甲产品(半成品)耗用的材料费用=1.1×24200=26620(元),选项C正确。