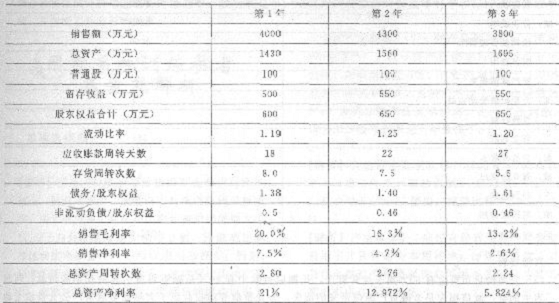

ABC公司近3年的主要财务数据和财务比率如下:假设该公司所得税税率为30%,利润总额一毛利一期间费用。 要求: (1)分析说明总资产净利率下降的原因; (2)分析说明总资产周转率下降的原因; (3)计算第2年和第3年的毛利、期间费用、利 润总额和净利润,并说明销售净利率下降的原因; (4)分析说明该公司的资金来源; (5)分析公司的股利支付比例; (6)假如你是该公司的财务经理,在今年应从哪些方面改善公司的财务状况和经营业绩。

题目

ABC公司近3年的主要财务数据和财务比率如下: 假设该公司所得税税率为30%,利润总额一毛利一期间费用。 要求: (1)分析说明总资产净利率下降的原因; (2)分析说明总资产周转率下降的原因; (3)计算第2年和第3年的毛利、期间费用、利 润总额和净利润,并说明销售净利率下降的原因; (4)分析说明该公司的资金来源; (5)分析公司的股利支付比例; (6)假如你是该公司的财务经理,在今年应从哪些方面改善公司的财务状况和经营业绩。

假设该公司所得税税率为30%,利润总额一毛利一期间费用。 要求: (1)分析说明总资产净利率下降的原因; (2)分析说明总资产周转率下降的原因; (3)计算第2年和第3年的毛利、期间费用、利 润总额和净利润,并说明销售净利率下降的原因; (4)分析说明该公司的资金来源; (5)分析公司的股利支付比例; (6)假如你是该公司的财务经理,在今年应从哪些方面改善公司的财务状况和经营业绩。

相似考题

更多“ ABC公司近3年的主要财务数据和财务比率如下:假设该公司所得税税率为30%,利润总额一毛利一期间费用。 要求: (1)分析说明总资产净利率下降的原因; (2)分析说明总资产周转率下降的原因; (3)计算第2年和第”相关问题

-

第1题:

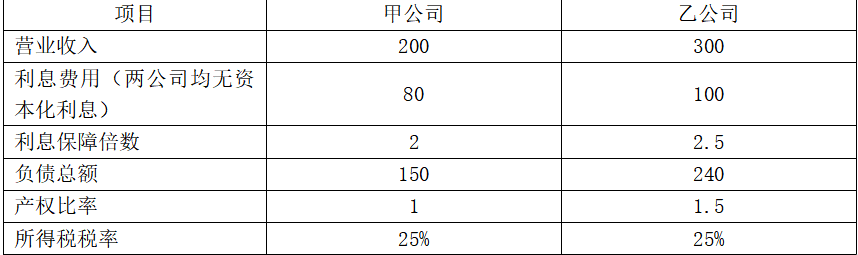

甲公司和同行业竞争对手乙公司2018年的主要财务数据如下:

单位:万元

要求:

(1)计算甲公司和乙公司的营业净利率、总资产周转次数、权益乘数和权益净利率(总资产周转次数保留四位小数,涉及资产负债表的数据采用年末数计算)。

(2)利用因素分析法分析说明甲公司与竞争对手乙公司相比权益净利率的差异及其形成原因(按营业净利率、总资产周转次数、权益乘数顺序)。答案:解析:(1)甲公司的相关指标计算:

利息保障倍数=息税前利润/利息费用=[净利润/(1-25%)+利息费用]/利息费用=[净利润/(1-25%)+80]/80=2,所以,净利润=60(万元)

产权比率=负债总额/股东权益总额=1,所以,股东权益总额=150/1=150(万元)

资产总额=150+150=300(万元)

营业净利率=60/200=30%

总资产周转次数=200/300=0.6667(次)

权益乘数=300/150=2

权益净利率=60/150=40%

乙公司的相关指标计算:

利息保障倍数=息税前利润/利息费用=[净利润/(1-25%)+利息费用]/利息费用=[净利润/(1-25%)+100]/100=2.5,所以,净利润=112.5(万元)

产权比率=负债总额/股东权益总额=1.5,所以,股东权益总额=240/1.5=160(万元)

资产总额=240+160=400(万元)

营业净利率=112.5/300=37.5%

总资产周转次数=300/400=0.75(次)

权益乘数=400/160=2.5

权益净利率=112.5/160=70.31%

(2)分析说明甲公司与乙公司相比权益净利率的差异及其原因:

甲公司与乙公司相比权益净利率变动=40%-70.31%=-30.31%

因为:权益净利率=营业净利率×总资产周转率×权益乘数

乙公司的权益净利率=37.5%×0.75×2.5=70.31%(1)

替代营业净利率:30%×0.75×2.5=56.25%(2)

替代总资产周转率:30%×0.6667×2.5=50%(3)

替代权益乘数:30%×0.6667×2=40%(4)

营业净利率变动的影响:(2)-(1)=56.25%-70.31%=-14.06%

总资产周转次数变动的影响:(3)-(2)=50%-56.25%=-6.25%

权益乘数变动的影响:(4)-(3)=40%-50%=-10%

根据计算可知,甲公司权益净利率相比乙公司权益净利率低了30.31%,原因是营业净利率下降使得权益净利率下降了14.06%,总资产周转次数下降使得权益净利率下降了6.25%,以及权益乘数下降使得权益净利率下降了10%。 -

第2题:

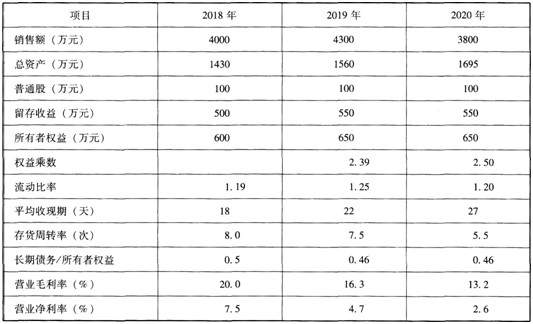

ABC公司近三年的主要财务数据和财务比率如下:

利用因素分析法分析各因素对净资产收益率影响的大小时,按照销售净利率、总资产周转率、权益乘数的顺序进行。

要求:

计算2019年的净资产收益率为( )。A.15.62%

B.15.2%

C.32.34%

D.9.68%答案:C解析:2019年的相关指标计算:

净资产收益率=202.1/[(600+650)÷2]=32.34%

销售净利率=202.1/4300=4.7%

总资产周转率=4300/[(1560+1430)÷2]=2.8763(次)

权益乘数=[(1560+1430)÷2]/[(600+650)÷2]=2.392 -

第3题:

ABC公司近3年的主要财务数据和财务比率如下:

假设该公司没有营业外收支和投资收益,所得税税率不变。

要求:

(1)利用因素分析法说明该公司2020年与2019年相比净资产收益率的变化及其原因;

(2)分析说明该公司资产、负债、所有者权益的变化及其原因;

(3)假如你是该公司的财务经理,在2020年应从哪些方面改善公司的财务状况和经营业绩。答案:解析:(1)

2019年总资产周转率=4300/[(1430+1560)/2]=2.88

2019年净资产收益率=4.7%×2.88×2.39=32.35%

2020年总资产周转率=3800/[(1560+1695)/2]=2.33

2020年净资产收益率=2.6%×2.33×2.50=15.15%

2020年比2019年净资产收益率下降了17.2%(32.35%-15.15%)

其中:

营业净利率变动影响=(2.6%-4.7%)×2.88×2.39=-14.45%

总资产周转率变动影响=2.6%X(2.33-2.88)×2.39=-3.42%

权益乘数变动影响=2.6%×2.33×(2.50-2.39)=0.67%

该公司2020年比2019年净资产收益率有所下降,其原因是营业净利率和总资产周转率都在下降。

其中:

总资产周转率下降的原因是平均收现期延长(从22天延长到了27天)和存货周转率下降(从7.5次下降为5.5次)。

营业净利率下降的原因是营业毛利率在下降(从16.3%下降到了13.2%)。

(2)

①该公司总资产在增加,主要原因是应收账款和存货占用增加。

②该公司负债在增加,主要原因是流动负债的增加,因为各年长期债务变化不大,各年长期债务分别为:

2018年=0.50×600=300(万元)、

2019年=0.46×650=299(万元)、

2020年=0.46×650=299(万元)。

③该公司所有者权益变化不大,除了2019年保留了50万元留存收益以外,其余各年实现的利润全部用于发放股利。

(3)扩大销售、降低进货成本、加速存货和应收账款的周转、增加留存收益。 -

第4题:

ABC公司近三年的主要财务数据和财务比率如下:

利用因素分析法分析各因素对净资产收益率影响的大小时,按照销售净利率、总资产周转率、权益乘数的顺序进行。

要求:

ABC公司近三年的主要财务数据和财务比率如下:

利用因素分析法分析各因素对净资产收益率影响的大小时,按照销售净利率、总资产周转率、权益乘数的顺序进行。

要求:

利用因素分析法分析2020年与2019年相比总资产周转率对净资产收益率的影响为( )。A.-17.14%

B.-3.37%

C.-14.45%

D.0.68%答案:B解析:总资产周转率变动的影响:2.6%×(2.3349-2.8763)×2.392=-3.37%。 -

第5题:

ABC公司近三年的主要财务数据和财务比率如下:

利用因素分析法分析各因素对净资产收益率影响的大小时,按照销售净利率、总资产周转率、权益乘数的顺序进行。

要求:

计算2020年的净资产收益率为( )。

A.15.62%

B.15.2%

C.32.34%

D.9.68%答案:B解析:2020年的相关指标计算:

净资产收益率=98.8/[(650+650)÷2]=15.2%

销售净利率=98.8/3800=2.6%

总资产周转率=3800/[(1560+1695)÷2]=2.3349(次)

权益乘数=[(1560+1695)÷2]/[(650+650)÷2]=2.5038