某企业生产甲产品,有关资料如下:(1)预计本月生产甲产品600件,每件产品需10小时,制造费用预算为18000元(其中变动性制造费用预算12000元,固定制造费用预算6000元),该企业产品的标准成本资料如下:甲产品标准成本{Page}成本项目 标准单价(标准分配率) 标准用量 标准成本 直接材料 O.6元/千克 100千克/件 60元/件 直接人工 4元/小时 10小时/件 40元/件 变动制造费用 2元/小时 lO小时/件 20元/件 变动成本合计 120元/件 固定制造费用 1元/小时 10小时/件

题目

某企业生产甲产品,有关资料如下:(1)预计本月生产甲产品600件,每件产品需10小时,制造费用预算为18000元(其中变动性制造费用预算12000元,固定制造费用预算6000元),该企业产品的标准成本资料如下:甲产品标准成本{Page}

成本项目 标准单价(标准分配率) 标准用量 标准成本 直接材料 O.6元/千克 100千克/件 60元/件 直接人工 4元/小时 10小时/件 40元/件 变动制造费用 2元/小时 lO小时/件 20元/件 变动成本合计 120元/件 固定制造费用 1元/小时 10小时/件 10元/件 单位产品标准成本 130元/件{Page}(2)本月实际投产甲产品520件,已全部完工入库,无期初、期末在产品。

(3)本月实际购买材料价格每千克0.2元,全月实际购买并全部实际耗用46800千克。

(4)本月实际耗用5200小时,每小时平均工资率3.元。

(5)制造费用实际发生额16000元(其中变动制造费用10920元,固定制造费用5080元).变动制造费用实际分配率为2.元/时。

要求:计算甲产品的各项成本差异(固定制造费用成本差异按三差异法计算)。

相似考题

更多“某企业生产甲产品,有关资料如下:(1)预计本月生产甲产品600件,每件产品需10小时,制造费 ”相关问题

-

第1题:

某企业生产甲产品,有关资料如下:

(1)预计本月生产甲产品600件,每件产品需10小时,制造费用预算为18000元(其中变动性制造费用预算12000元,固定制造费用预算为6000元),该企业产品的标准成本资料如下:,

成本项目 标准单价(标准分配率) 标准用量 标准成本 直接材料 0.6元/千克 100千克 60 直接人工 4元/小时 10小时 40 变动制造费用 2元/小时 10小时 20 变动成本合计 120 固定制造费用 1元/小时 10小时 10 单位产品标准成本 130(2)本月实际投产甲产品520件,已全部完工入库,无期初、期末在产品。

(3)本月耗用的材料每千克0.62元,全月实际领用46800千克。 (4)本月实际耗用5200小时,每小时平均工资率3.8元。

(5)制造费用实际发生额16000元(其中变动制造费用10920元,固定制造费用5080元),变动制造费用实际分配率为2.1元/小时。

要求:计算甲产品的各项成本差异(固定制造费用差异采用三差异分析)。

正确答案:

(1)直接材料成本差异

材料价格差异=(0.62-0.60)×46800=936(元)

材料数量差异=(46800-520×100)×0.6=-3120(元)

(2)直接人工成本差异

直接人工效率差异=(5200-520×10)×4=0

直接人工工资率差异=5200×(3.8-4)=-1040(元)

(3)变动制造费用成本差异

变动制造费用耗费差异=5200×(2.1-2)=520(元)

变动制造费用效率差异=2×(5200-520×10)=0

(4)固定制造费用成本差异

固定制造费用耗费差异=5080-6000=-920(元)

固定制造费用产量差异=6000-1×5200=800(元)

固定制造费用效率差异=1×(5200-5200)=0 -

第2题:

某企业生产甲、乙两种产品,有关资料如下:

(1)甲、乙两种产品的成本资料:

(2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:

要求:

(1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。

(2)按照作业成本法计算甲、乙两种产品的单位成本。答案:解析:(1)制造费用分配率=150000/(1000+2000)=50(元/小时)

分配给甲产品的制造费用=50×1000=50000(元)

单位甲产品应分配的制造费用=50000/400=125(元/件)

甲产品的单位成本=125+250=375(元/件)

分配给乙产品的制造费用=50×2000=100000(元)

单位乙产品应分配的制造费用=100000/625=160(元/件)

乙产品的单位成本=160+380=540(元/件)

(2)甲、乙两种产品应分配的制造费用

甲产品的单位成本=172.5+250=422.5(元/件)

单位乙产品应分配的制造费用=81000/625=129.6(元/件)

乙产品的单位成本=129.6+380=509.6(元/件)。 -

第3题:

业务题:某企业具备剩余生产能力,共计15000定额工时,现有甲、乙两种产品可供选择,生产甲产品每件需120个定额工时,生产乙产品每件需60个定额工时,甲产品售价180元/件,单位变动成本120元,乙产品售价120元/件,单位变动成本80元。要求根据以上资料作出应生产哪种产品的决策。

C -

第4题:

某工业企业大量生产甲产品,生产成本在完工产品与在产品之间的分配采用约当产量法。本月有关成本资料如下:

(1)甲产品本月完工600件,月末在产品200件,原材料在开工时一次投入,在产品的完工程度为50%。

(2)月初在产品成本和本月生产成本合计为121 500元。其中:直接材料72 000元,直接人工22 000元,制造费用27 500元。

要求:计算完工甲产品总成本、单位成本和月末在产品成本。(结果保留两位小数)

正确答案:

(1)完工产品负担的直接材料费=72 000÷(600-1-200)×600=54 000(元)

在产品负担的直接材料费=72 000—54 000=18 000(元)

(2)完工产品负担的直接人工费=22 000÷(600+200×50%)×600=18 857.14(元)

在产品负担的直接人工费=22 000÷(600+200×50%)×200×50%=3 142.86(元)

(3)完工产品负担的制造费用=27 500÷(600+200×50%)×600=23 571.43(元)

在产品负担的制造费用=27 500÷(600+200×50%)×200×50%=3 928.57(元)

(4)本月完工产品成本=54 000+18 857.14+23 571.43=96 428.57(元)

本月完工产品单位成本=96 428.57÷600=160.71(元/件)

月末在产品成本=18 000+3 142.86+3 928.57=25 071.43(元) -

第5题:

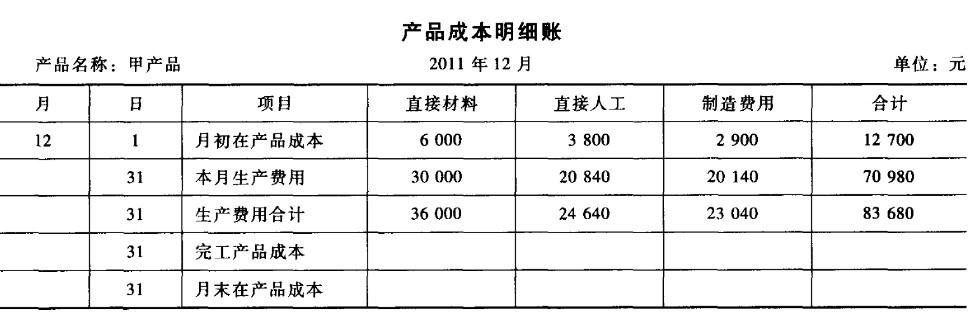

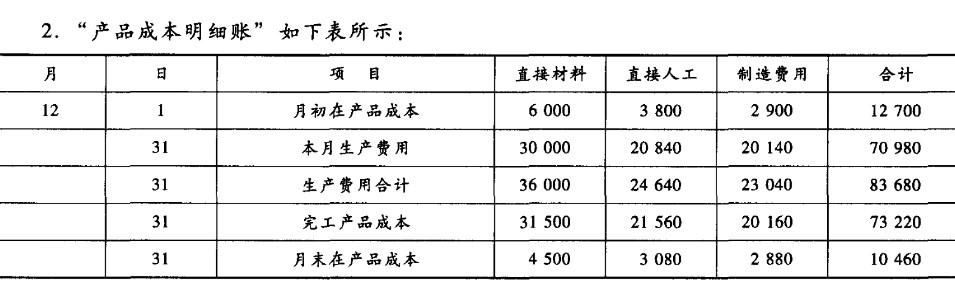

某企业单步骤生产甲产品,该产品按实际成本计价。该企业采用定额比例法将产品生产成 本在完工产品与月末在产品之间进行分配。

2011年12月有关甲产品成本资料如下:本月完工产品直接材料定额成本31 500元、直接人 工定额成本19 600元、定额制造费用16 800元;月末在产品直接材料定额成本4 500元、直接 人工定额成本2 800元、定额制造费用2 400元。其他生产费用资料见“产品成本明细账”。

要求:

1.计算本月完工产品的直接材料成本、直接人工成本和制造费用。

2.填列答题卡指定位置中的“产品成本明细账”各空白栏目的金额。

3.编制甲产品完工人库的会计分录。 (答案中的金额单位用元表示)答案:解析:1.直接材料定额成本分配率=36 000/ (31 500 +4 500) = 1 直接人工定额成本分配率=24 640/ (19 600 +2 800) =1.1 制造费用定额成本分配率=23 040/ (16 800 +2 400) = 1.2 完工产品的直接材料成本=31 500 X 1 = 31 500 (元) 完工产品的直接人工成本=19 600 xl. 1 =21 560 (元) 完工产品的制造费用=16 800 xl.2 =2O 160 (元)

3.完工产品入库时

借:库存商品 73 220

贷:生产成本——甲产品 73 220