甲公司是乙公司的母公司,在2008年末的资产负债表中,甲公司的存货为1 000万元,乙公司则是800万元。当年10月1日甲公司销售给乙公司1 000件商品,每件商品的成本为500元,售价为600元,乙公司当年售出了400件,期末留存商品的可变现净值为550元/件,则合并后的存货项目为( )万元。A.1 900B.1 800C.1 797D.2 000

题目

甲公司是乙公司的母公司,在2008年末的资产负债表中,甲公司的存货为1 000万元,乙公司则是800万元。当年10月1日甲公司销售给乙公司1 000件商品,每件商品的成本为500元,售价为600元,乙公司当年售出了400件,期末留存商品的可变现净值为550元/件,则合并后的存货项目为( )万元。

A.1 900

B.1 800

C.1 797

D.2 000

相似考题

更多“甲公司是乙公司的母公司,在2008年末的资产负债表中,甲公司的存货为1 000万元,乙公司则 ”相关问题

-

第1题:

甲公司是乙公司的母公司。2014年,甲公司向乙公司出售一批存货,其成本为400万元,售价为500万元,乙公司取得后作为库存商品核算,当年乙公司出售了20%,期末该存货的可变现净值为330万元,乙公司对此确认了存货跌价准备,甲公司合并报表中编制调整抵销分录对存货跌价准备的影响是( )。A.0万元

B.-70万元

C.70万元

D.-60万元答案:B解析:期末,子公司个别报表中剩余存货的成本=500×80%=400(万元),剩余存货的可变现净值为330万元,所以从个别报表的角度考虑,应确认的存货跌价准备=400-330=70(万元);

从合并报表的角度考虑,存货的成本=400×(1-20%)=320(万元),剩余存货的可变现净值为330万元,成本小于可变现净值,所以从合并报表的角度考虑,该批存货没有发生减值。

因此,从合并报表的角度考虑,需要冲回个别报表中确认的存货跌价准备:

借:存货——存货跌价准备 70

贷:资产减值损失 70

因此,甲公司合并报表中编制调整抵销分录对存货跌价准备的影响为-70万元。 -

第2题:

甲公司为乙公司的母公司,2×20年年末甲公司应收乙公司1500万元。甲公司按应收账款的0.5%计提坏账准备。2×20年末甲公司合并财务报表中甲、乙公司应收账款的相关抵销分录对资产负债表上应收账款项目的影响为调减1500万元。()

A -

第3题:

甲公司为乙公司的母公司,2×20年年末甲公司应收乙公司1500万元。甲公司按应收账款的0.5%计提坏账准备。2×20年末甲公司合并财务报表中甲、乙公司应收账款的相关抵销分录对资产负债表上应收账款项目的影响为调减1492.5万元。()

A -

第4题:

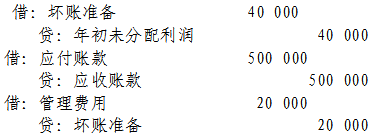

甲公司于2007年年初通过收购股权成为乙公司的母公司。2007年年末甲公司应收乙公司账款100万元;2008年年末,甲公司应收乙公司账款50元。甲公司坏账准备计提比例均为4%。要求:对此业务编制2008年合并会计报表抵销分录。

略 -

第5题:

18、甲公司为乙公司的母公司,2×19年8月甲公司从乙公司购入一批存货,已知该批存货购买价格为500万元,成本为350万元,未计提存货跌价准备。至年末甲公司将该批存货对外出售60%,甲公司对剩余存货计提20万元的存货跌价准备。甲公司与乙公司采用资产负债表债务法核算所得税,适用的所得税税率为25%。不考虑其他相关事项,则该笔业务在合并资产负债表中递延所得税资产的列示金额是()。

A.15万元

B.零

C.5万元

D.10万元

借:应付票据及应付账款 2 000 贷:应收票据及应收账款 2 000;借:应收票据及应收账款 ——坏账准备 200 贷:信用减值损失 200