A注册会计师是S公司2005年度会计报表审计的项目经理,针对S公司2005年度会计报表附注中披露的以下内容,请代为进行审核,并分别判断其在数字上的逻辑关系、披露直接反映的分类或会计处理等方面是否正确。S公司委托注册会计师对按照现金收付制基础编制会计报表审计,但对该编制基础,S公司只同意在会计报表附注中指明,而不同意在会计报表标题中指明,若不考虑其他情况,A注册会计师可以出具无保留意见审计报告。( )A.正确B.错误

题目

A注册会计师是S公司2005年度会计报表审计的项目经理,针对S公司2005年度会计报表附注中披露的以下内容,请代为进行审核,并分别判断其在数字上的逻辑关系、披露直接反映的分类或会计处理等方面是否正确。

S公司委托注册会计师对按照现金收付制基础编制会计报表审计,但对该编制基础,S公司只同意在会计报表附注中指明,而不同意在会计报表标题中指明,若不考虑其他情况,A注册会计师可以出具无保留意见审计报告。( )

A.正确

B.错误

相似考题

更多“A注册会计师是S公司2005年度会计报表审计的项目经理,针对S公司2005年度会计报表附注中披露的以下 ”相关问题

-

第1题:

A注册会计师是S公司2005年度会计报表审计的项目经理,在编制审计计划前,需对S公司提供的未审会计报表及其附注进行审核。假定S公司2005年度无需编制合并会计报表,也未发生重大重组行为,在不考虑披露格式、内容的完整性等其他因素的前提下,针对S公司2005年度会计报表附注中披露的以下内容,请代为进行审核,并分别判断其在数字的逻辑关系、披露直接反映的分类或会计处理等方面是否正确。

主要会计政策、会计估计中披露:按《企业会计制度》的规定,本年度调整了坏账准备的计提方法,由应收款项余额百分比法改为账龄分析法属于会计估计变更,采用未来适用法进行会计处理。( )

A.正确

B.错误

正确答案:A

解析:本题的考点为会计政策、会计估计变更和会计差错更正的审计。坏账准备的计提方法由应收款项余额百分比法改为账龄分析法属于会计估计变更,采用未来适用法进行会计处理。 -

第2题:

ABC会计师事务所的A注册会计师主要负责对上市公司年度会计报表审计业务的有关重要审计工作底稿的复核工作。在对2005年度会计报表审计业务形成的工作底稿进行复核时,有下列问题需做出判断。

甲股份有限公司(以下简称甲公司)的审计项目负责人X注册会计师对甲公司会计报表提出的下列披露建议中,恰当的是( )。

A.甲公司2005年售出的商品在2006年2月15日被退回(审计报告日为3月1日),X注册会计师建议其在会计报表附注中披露

B.甲公司的债务人乙公司,由于财务状况严重恶化而进入破产程序,甲公司根据乙公司的具体情况,将应收乙公司账款全额计提坏账准备,X注册会计师建议其在会计报表附注中披露

C.甲公司当年以一项专利权从丁公司换入了一台设备,X注册会计师建议甲公司在会计报表附注中披露该设备在丁公司的账面价值

D.甲公司与其联营企业戊公司本期未发生任何交易,X注册会计师建议甲公司在会计报表附注中披露与戊公司的关联关系

正确答案:B

解析:在坏账准备的披露内容中应包括本期计提坏账准备的应收账款。对于非货币性交易中应当披露的是关于换入资产的公允价值和换入资产的入账价值。对于换入资产的账面价值是不进行披露的。 -

第3题:

G注册会计师负责对B公司2005年度会计报表进行审计。在审计期后事项过程 中,G注册会计师需要考虑以下事项,请代为作出正确的专业判断。

B公司2005年度会计报表公布后,在G注册会计师获知的以下事项中,需要对2005年度会计报表采取适当措施的有( )

A. B公司2005年度会计报表可能存在重大错报

B. B公司2005年度会计报表中披露的或有事项在会计报表公布后得到解决

C. B公司2005年度采用的收人确认会计政策不符合企业的具体情况

D. B公司在2005年度会计报表公布后,出售了占其2005年度合并净利润30%的一家子公司答案:A,C解析:本题考查的知识点是“财务报表公布后发规对审计报告日已存在事实的责任”。选项A和C的事项都属于2005年度年报存在重大错报,注册会计师在财务报表公布日后才发现,因此对这两项事项应当查明,并且与管理层讨论是否需要修改财务报表。选项B和D两项事项发生在财务报表公布日后,注册会计师没有责任审计,并且这一类事项不会对2005年度B公司报表产生影响。 -

第4题:

S公司拥有X有限公司80%表决权资本,故已按规定将该子公司纳入合并会计报表范围。S公司与X有限公司发生商品购销业务,在2005年度对合并会计报表附注的“本公司与关联方的交易”进行了披露。( )

A.正确

B.错误

正确答案:B

解析:在公司2005年度合并会计报表附注中不需要披露S公司与X有限公司发生商品购销业务。因为在合并会计报表中,企业集团作为一个会计主体看待,集团内的交易应在正确编制合并会计报表时予以抵消,无需予以披露。 -

第5题:

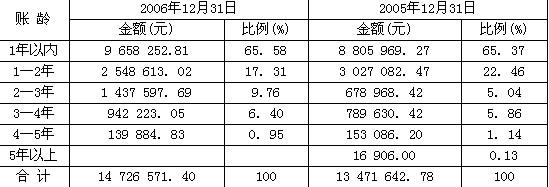

A注册会计师是S公司2006年度会计报表审计的项目经理,在编制审计计划前,需对S公司提供的未审会计报表及其附注进行审核。假定S公司2006年度无需编制合并会计报表,也未发生重大重组行为,在不考虑披露格式、内容的完整性等其他因素的前提下,针对S公司2006年度会计报表附注中披露的以下内容,请代为进行审核,并分别判断其在数字的逻辑关系、披露字节反映的分类或会计处理等方面是否正确。

会计报表项目注释中披露的其他应收款的账龄结构如下:( )

A.正确

B.错误

正确答案:B

解析:如果2006年度有其他应收款的增加情况,只会影响1年以内账龄的余额,所以

2006年末的余额无论为多少都是合理的,即2006年末的9 658 252.81元余额是合理的。由于2005年12月31 H的账龄在1年以内其他应收款到2006年12月31日就成了1—2年的其他应收款,目前不存在合并会计报表和重大重组行为,也就是说,超过1年以上的各账龄的其他应收款在2006年只会因为归还而减少,不会有超过1年以上各账龄的(合并的)其他应收款的增加,但账龄在增加了一年。所以 2005年末的账龄在1年以内余额8 805 969.27元减少到2006年末账龄在1—2年的余额2 548 613.02元是合理的,依此类推,2005年末的账龄在1—2年以内余额3 027 082.47元减少到2006年末账龄在2—3年的余额1 437 597.69元也是合理的;但2005年末的账龄在2—3年以内余额678 968.42元增加到2006年末账龄在3—4年的余额942 223.05元就不合理了。所以该其他应收款的披露存在问题。