下列关于公允价值、名义价值、市场价值的说法中,不恰当的是( )。A.在市场风险计量与监测的过程中,更具有实质意义的是市场价值和公允价值 B.市场价值是指在评估基准日,通过自愿交易资产所获得的资产的当前价值 C.与市场价值相比,公允价值的定义更广、更概括 D.在大多数情况下,市场价值可以代表公允价值

题目

B.市场价值是指在评估基准日,通过自愿交易资产所获得的资产的当前价值

C.与市场价值相比,公允价值的定义更广、更概括

D.在大多数情况下,市场价值可以代表公允价值

相似考题

参考答案和解析

更多“下列关于公允价值、名义价值、市场价值的说法中,不恰当的是( )。”相关问题

-

第1题:

在市场风险计量与监测的过程中,更具有实质意义的是( )。

A.市场价值

B.历史价值

C.名义价值

D.公允价值

E.市值重估

正确答案:AC

-

第2题:

为交易双方在公平交易中可接受的资产或债权价值。

A.名义价值

B.实际价值

C.公允价值

D.市场价值

正确答案:C

-

第3题:

下列关于公允价值的说法中,错误的是( )。A.公允价值是交易双方在公平交易中可接受的资产或债权价值

B.在大多数情况下,公允价值可以直接使用可获得的市场价格

C.IASB建议企业资产使用公允价值为基础记账

D.若没有证据表明资产交易市场存在时,公允价值将无法获得答案:D解析:若没有证据表明资产交易市场存在时,公允价值可以通过收益法或成本法来获得。故选项D说法错误。 -

第4题:

( )是交易双方在公平交易中可接受的资产或债权价值。A.市场价值

B.公允价值

C.名义价值

D.市值重估答案:B解析:公允价值是交易双方在公平交易中可接受的资产或债权价值。在大多数情况下,市场价值可以代表公允价值。但若没有证据表明资产交易市场存在时,公允价值可通过收益法或成本法来获得。 -

第5题:

关于公允价值、名义价值、市场价值,以下说法不恰当的是( )。A.在市场风险计量与监测的过程中,更具有实质意义的是市场价值和公允价值

B.市场价值是指在评估基准日,通过Ih愿交易资产所获得的资产的未来价值

C.与市场价值相比,公允价值的定义更广、更概括

D.在大多数情况下,市场价值可以代表公允价值答案:B解析:市场价值是在评估基准日,自愿的买卖双方在知情、谨慎、非强迫的情况下通过公平交易资产所得到的资产的预期价值。 -

第6题:

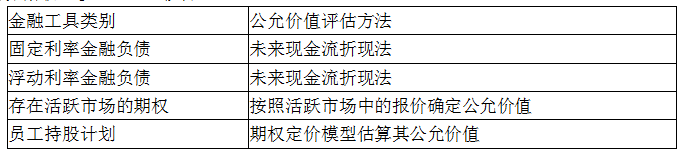

(2017年真题)下列关于金融工具公允价值评估的说法中,错误的是( )A.浮动利率金融负债通常根据市场报价确定公允价值

B.存在活跃市场的期权通常按照活跃市场的报价确定公允价值

C.固定利率金融负债通常根据未来现金流的现值确定公允价值

D.员工持股计划通常采用期权定价模型估算公允价值答案:A解析:浮动利率金融负债的公允价值的评估原理,与固定利率金融负债相同,也是采用未来现金流折现法,但是在未来现金流的确认上却有所差异。所以选项A不正确。 -

第7题:

银行账户中的项目通常按( )计价。

A.名义价值

B.市场价值

C.历史成本

D.公允价值答案:C解析:银行账户中的项目通常按历史成本计价。 -

第8题:

在公允价值、名义价值、市场价值和内在价值四类价值中,在市场风险计量与监测的过程中,更具有实质意义的是()。

- A、公允价值和预期价值

- B、市场价值和公允价值

- C、名义价值和市场价值

- D、内在价值和名义价值

正确答案:B -

第9题:

单选题对资产的价值有:公允价值、名义价值、市场价值和内在价值四类价值计量指标,在市场风险计量与监测的过程中,更具有实质意义的是()。A公允价值和名义价值

B名义价值和市场价值

C市场价值和公允价值

D内在价值和市场价值

正确答案: D解析: 暂无解析 -

第10题:

单选题关于公允价值、名义价值、市场价值的以下说法,不正确的是()。A国际会计准则委员会将公允价值定义为:“公允价值为交易双方在公平交易中可接受的资产或债权价值”

B市场价值是指在评估基准日,买卖双方在自愿的情况下通过公平交易资产所获得的资产的预期价值

C与市场价值相比,公允价值的定义更广、更概括

D在大多数情况下,公允价值可以代表市场价值

正确答案: A解析: 国际会计准则委员会将公允价值定义为:"公允价值为交易双方在公平交易中可接受的资产或债权价值",A项正确;市场价值是指在评估基准日,买卖双方在自愿的情况下通过公平交易资产所获得的资产的预期价值,B项正确;与市场价值相比,公允价值的定义更广、更概括,C项正确;在大多数情况下,市场价值可以代表公允价值,所以D项不正确。 -

第11题:

单选题在公允价值、名义价值、市场价值和内在价值四类价值中,在市场风险计量与监测的过程中,更具有实质意义的是()。A公允价值和预期价值

B市场价值和公允价值

C名义价值和市场价值

D内在价值和名义价值

正确答案: A解析: 在公允价值、名义价值、市场价值和内在价值四类价值中,在市场风险计量与监测的过程中,更具有实质意义的是市场价值和公允价值,所以B项正确。 -

第12题:

单选题关于公允价值、名义价值、市场价值的说法,不正确的是( )。A国际会计准则委员会将公允价值定义为:“公允价值为交易双方在公平交易中可接受的资产或债权价值”

B市场价值是指在评估基准日,通过自愿交易资产所获得的资产的预期价值

C与市场价值相比,公允价值的定义更广、更概括

D在大多数情况下,市场价值可以代表公允价值

正确答案: A解析: -

第13题:

以下关于公允价值、名义价值、市场价值的说法,不恰当的是( )。

A.在市场风险计量与监测的过程中,更具有实质意义的是市场价值和公允价值

B.市场价值是指在评估基准日,通过自愿交易资产所获得的资产的未来价值

C.与市场价值相比,公允价值的定义更广、更概括

D.在大多数情况下,市场价值可以代表公允价值

正确答案:B

解析:市场价值是在评估基准日,资源的买卖双方在知情、谨慎、非强迫的情况下通过公平交易资产所得到的资产的预期价值。 -

第14题:

公允价值、名义价值、市场价值和内在价值是对资产的四类价值计量指标,在市场风险计量与监测的过程中,更具有实质意义的是( )。

A.公允价值和市场价值

B.名义价值和市场价值

C.名义价值和公允价值

D.内在价值和市场价值

正确答案:A

-

第15题:

下列关于公允价值的说法,不正确的是( )。A.公允价值是交易双方在公平交易中可接受的资产或债权价值

B.公允价值的计量可以直接使用可获得的市场价格

C.若企业数据与市场预期相冲突,则不应该用于计量公允价值

D.若没有证据表明资产交易市场存在时,公允价值可通过现金流量法来获得答案:D解析:D项,在大多数情况下,市场价值可以代表公允价值,但若没有证据表明资产交易市场存在时,公允价值可通过收益法或成本法来获得。 -

第16题:

交易双方在公平交易中可接受的资产或债权价值是( )。A.名义价值

B.实际价值

C.公允价值

D.市场价值答案:C解析:国际会计准则委员会将公允价值定义为交易双方在公平交易中可接受的资产或债权价值。与市场价值相比.公允价值的定义更广、更概括。 -

第17题:

下列关于金融工具公允价值评估的说法中,正确的是( )A.浮动利率金融负债通常根据未来现金流的现值确定公允价值

B.存在活跃市场的期权通常按照期权定价模型估算公允价值

C.固定利率金融负债通常根据市场报价确定公允价值

D.员工持股计划通常采用未来现金流的现值确定公允价值答案:A解析:

-

第18题:

下列关于公允价值、名义价值、市场价值的说法中,不恰当的是()。

A.在市场风险计量与监测的过程中,更具有实质意义的是市场价值和公允价值

B.市场价值是指在评估基准日,通过自愿交易资产所获得的资产的未来价值

C.与市场价值相比,公允价值的定义更广、更概括

D.在大多数情况下,市场价值可以代表公允价值答案:B解析:市场价值是在评估基准日,自愿的买卖双方在知情、谨慎、非强迫的情况下通过公平交易资产所得到的资产的预期价值。 -

第19题:

对资产的价值有:公允价值、名义价值、市场价值和内在价值四类价值计量指标,在市场风险计量与监测的过程中,更具有实质意义的是()。

- A、公允价值和名义价值

- B、名义价值和市场价值

- C、市场价值和公允价值

- D、内在价值和市场价值

正确答案:C -

第20题:

单选题银行账户中的项目通常按( )计价。A名义价值

B市场价值

C历史成本

D公允价值

正确答案: B解析: -

第21题:

单选题( )是交易双方在公平交易中可接受的资产或债权价值。A市场价值

B公允价值

C名义价值

D市值重估

正确答案: B解析: -

第22题:

单选题对资产的计值有公允价值、名义价值、市场价值和市值重估四类价值计量指标,在市场风险计量与监测的过程中,更具有实质意义的是( )。A公允价值和名义价值

B名义价值和市场价值

C市场价值和公允价值

D市值重估和市场价值

正确答案: B解析: -

第23题:

单选题下列关于公允价值的说法中,错误的是( )。A公允价值是交易双方在公平交易中可接受的资产或债权价值

B公允价值的计量可以直接使用可获得的市场价格

C若企业数据与市场预期相冲突,则不应该用于计量公允价值

D若没有证据表明资产交易市场存在时,公允价值可通过现金流量法来获得

正确答案: D解析: