某商业银行在95%置信区间、1天持有期的条件下,报告期内交易账户风险价值为660万元人民币,假设其他条件不变,如果置信区问提高至99%,则该银行交易账户的风险价值将( )。A.增加 B.保持不变 C.无法判断 D.减小

题目

某商业银行在95%置信区间、1天持有期的条件下,报告期内交易账户风险价值为660万元人民币,假设其他条件不变,如果置信区问提高至99%,则该银行交易账户的风险价值将( )。

A.增加

B.保持不变

C.无法判断

D.减小

B.保持不变

C.无法判断

D.减小

相似考题

更多“某商业银行在95%置信区间、1天持有期的条件下,报告期内交易账户风险价值为660万元人民币,假设其他条件不变,如果置信区问提高至99%,则该银行交易账户的风险价值将( )。A.增加 B.保持不变 C.无法判断 D.减小”相关问题

-

第1题:

在投资连结保险中,如果投资连结保险的死亡保险金额是按照保险金额和投资账户价值之和确定的,则死亡保险金额的变化规律是( )

A.随投资账户价值波动而不断变化,且净风险保额不断变化

B.随投资账户价值波动而不断变化,但净风险保额保持不变

C.不因投资账户价值波动而变化,而且净风险保额保持不变

D.不因投资账户价值波动而变化,但是净风险保额不断变化

参考答案:B

投资连结保险的死亡保险金额设计有两种方法:一种是给付保险金额和投资账户价值两者较大者(方法A):另一种是给付保险金额和投资账户价值之和(方法B)。方法A的死亡保险金额在保单年度前期不变,当投资账户价值超过保险金额后,随投资账户价值波动。方法B的死亡保险金额随投资账户价值波动而不断变化,但净风险保额(死亡保险金额与投资账户价值之差)保持不变。 -

第2题:

使用同一组样本根据正态分布估计总体均值时,如果将置信度由95%调整为90%,则()。A.将增大

B.将减小

C.样本均值保持不变

D.置信区间宽度减小

E.置信区间宽度增加答案:B,C,D解析: -

第3题:

当商业银行资产负债久期缺口为正时,如果市场利率下降且其他条件保持不变,则商业银行的流动性将( )。A.增强

B.无法确定

C.保持不变

D.减弱答案:A解析:当商业银行的久期缺口为正时,如果市场利率下降,则资产与负债的价值都会增加,但资产价值增加的幅度比负债价值增加的幅度大,银行的市场价值将增加,流动性也随之加强。 -

第4题:

假设某外币资产1天的风险价值VaR在99%的置信区间内为1万美元,则其对应的10天风险价值VaR最接近于( )万美元。A. 9.9

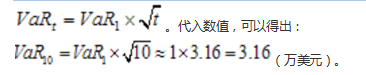

B. 3.3

C. 10

D. 3.16答案:D解析:在独立同分布状态下,t日的VaR等于单日的VaR乘以t的平方根,即:

-

第5题:

当商业银行资产久期缺口为正时,如果市场利率下降且其他条件保持不变,则商业银行的流动性将( )。A. 增强

B. 无法确定

C. 保持不变

D. 减弱答案:A解析:当商业银行的久期缺口为正时,如果市场利率下降,则资产与负债的价值都会增加,但资产价值增加的幅度比负债价值增加的幅度大,银行的市场价值将增加,流动性也随之加强。 -

第6题:

某商业银行选取过去250天的历史数据计算交易账户的风险价值(VaR)值为780万元人民币,置信水平为99%,持有期为1天。则该银行在未来250个交易日内,预期会有( )天交易账户的损失超过780万元。A. 2.5

B. 3.5

C. 2

D. 3答案:A解析:风险价值是指在一定的持有期和给定的置信水平下,利率、汇率、股票价格和商品价格等市场风险要素发生变化时可能对产品头寸或组合造成的潜在最大损失。本题题干表明,在未来250个交易日内损失超过780万元的可能性不会超过1%,即2.5天。 -

第7题:

假设商业银行根据过去100天的历史数据计算交易账户的VaR值为1000万元人民 币(置信区间为99%,持有期为1天)。则该银行在未来100个交易日内,预期交易账户至少 会有( )天的损失超过1000万元。

A. 10 B. 3 C. 2 D. 1答案:D解析:。由题意,该银行在1个交易日内有1%(100% — 99%)的可能性超过 1000万元,则在100个交易日内将有1天(100X1%)的可能性超过1000万元。 -

第8题:

商业银行资金交易部门采用风险价值(VaR)计量某交易头寸,第一种方案是选取置信水平95%,持有期5天,第二种方案是选取置信水平99%,持有期10天,则()。A:条件不足,无法判断

B:第二种方案计算出来的风险价值更大

C:两种方案计算出来的风险价值相同

D:第一种方案计算出来的风险价值更大答案:B解析:VaR值随置信水平和持有期的增大而增加。其中,置信水平越高,意味着最大损失在持有期内超出VaR值的可能性越小.反之则可能性越大。 -

第9题:

如果我们将95%的置信区间改为99%的置信区间,我们可以预期()。

- A、置信区间的宽度会增大

- B、置信区间的宽度会减小

- C、置信区间的宽度不变

- D、样本容量增加

正确答案:A -

第10题:

单选题某商业银行在95%置信区间、1天持有期的条件下,报告期内交易账户风险价值为660万元人民币,假设其他条件不变,如果置信区间提高至99%,则该银行交易账户的风险价值将( )。A保持不变

B减小

C无法判断

D增加

正确答案: D解析: -

第11题:

单选题某商业银行在95%置信区间、1天持有期的条件下,报告期内交易账户风险价值为660万元人民币,假设其他条件不变,如果置信区问提高至99%,则该银行交易账户的风险价值将()。A增加

B保持不变

C无法判断

D减小

正确答案: D解析: 风险价值(VaR)是指在一定的持有期和给定的置信水平下,利率、汇率、股票价格和商品价格等市场风险要素发生变化时可能对产品头寸或组合造成的潜在最大损失。VaR值随置信水平和持有期的增大而增加。 -

第12题:

判断题某交易台在1天,99%置信区间下的风险值为300万美元,则概率(1天损失>$300万美元)=99%。()A对

B错

正确答案: 对解析: 暂无解析 -

第13题:

假设商业银行根据过去100天的历史数据计算交易账户的VaR值为1000万人民币(置信区间为99%,持有期为1天)。则该银行在未来100个交易日内,预期交易账户至少会有( )天的损失超过1000万元。

A.10

B.3

C.2

D.1

正确答案:D

解析:由题意,该银行在1个交易日内有1%(100%-99%)的可能性超过1000万元,则在100个交易日内将有1天(100×1%)的可能性超过1000万元。 -

第14题:

商业银行资金交易部门采用风险价值(VaR)计量某交易头寸,第一种方案是选取置信水平95%,持有期5天,第二种方案是选取置信水平99%,持有期10天,则( )。A. 条件不足,无法判断

B. 第二种方案计算出来的风险价值更大

C. 第一种方案计算出来的风险价值更大

D. 两种方案计算出来的风险价值相同答案:B解析:风险价值是指在一定的持有期和置信水平下,利率、汇率等市场风险要素的变化可能对资产价值造成的最大损失。VaR值随置信水平和持有期的增大而增加,即第二种方案计算出来的风险价值更大。 -

第15题:

某商业银行选取过去250天的历史数据计算交易账户的风险价值(VaR)为780万元人民币,置信水平为99%,持有期为1天。则该银行在未来250个交易日内,预期会有( )天交易账户的损失超过780万元。A.2.5

B.3.5

C.2

D.3答案:A解析:风险价值是指在一定的持有期和给定的置信水平下,利率、汇率、股票价格和商品价格等市场风险要素发生变化时可能对产品头寸或组合造成的潜在最大损失。本题题干表明,在未来250个交易日内损失超过780万元的可能性不会超过1%,即2.5天。 -

第16题:

某商业银行在95%置信区间、1天持有期的条件下,报告期内交易账户风险价值为660万元人民币,假设其他条件不变,如果置信区间提高至99%,则该银行交易账户的风险价值将( )。A. 增加

B. 保持不变

C. 无法判断

D. 减小答案:A解析:风险价值(VaR)是指在一定的持有期和给定的置信水平下,利率、汇率、股票价格和商品价格等市场风险要素发生变化时可能对产品头寸或组合造成的潜在最大损失。 -

第17题:

某商业银行在95%置信区间、1天持有期的条件下,报告期内交易账户风险价值为660万元人民币,假设其他条件不变,如果置信区问提高至99%,则该银行交易账户的风险价值将( )。A、增加

B、保持不变

C、无法判断

D、减小答案:A解析:风险价值(VaR)是指在一定的持有期和给定的置信水平下,利率、汇率、股票价格和商品价格等市场风险要素发生变化时可能对产品头寸或组合造成的潜在最大损失。VaR值随置信水平和持有期的增大而增加。 -

第18题:

假设其他条件保持不变,则下列关于商业银行利率风险管理的表述中,正确的是()。

A.购买票面利率为3%的国债,当期资金成本为2%,则该交易不存在利率风险

B.发行固定利率债券有助于降低利率上升可能造成的风险

C.购买以3个月1IBOR为参照的浮动利率债券,则该交易不存在利率风险

D.资产以固定利率为主,负债以浮动利率为主,则利率上升有助于增加收益答案:B解析:利率风险是指市场利率变动的不确定性给商业银行造成损失的可能性。A项,购买国债存在基准风险,又称利率定价基础风险;C项,以3个月LIBOR为参照的浮动利率债券,其利率会随市场状况波动,存在利率风险。D项会造成收益减少。 -

第19题:

关于商业银行交易账户划分,下列表述中正确的是()。

A.为执行客户买卖委托的代客业务而持有的头寸不属于交易账户

B.交易账户包括为交易目的或对冲交易账户其他项目的风险而持有的金融工具和商品头寸

C.交易账户业务必须采用盯市价格计量其公允价值

D.为对冲商业银行表内和表外业务的风险而持有的金融工具和商品头寸属于交易账户答案:B解析:交易账户包括为交易目的或对冲交易账户其他项目的风险而持有的金融工具和商品头寸。为交易目的而持有的头寸是指短期内有目的地持有以便出售,或从实际或预期的短期价格波动中获利,或锁定套利的头寸,包括自营业务、做市业务和为执行客户买卖委托的代客业务而持有的头寸。交易账户业务需每日计量其公允价值,通常按市场价格计价。 -

第20题:

在万能寿险的死亡给付方式A中,如果现金价值增加,则净风险金将()。

- A、增加

- B、减少

- C、保持不变

- D、无法判断

正确答案:B -

第21题:

在置信度不变的条件下,增大样本容量,则()。

- A、可使置信区间变窄

- B、可使置信区间变宽

- C、不改变置信区间的宽窄

- D、无法判断

正确答案:A -

第22题:

单选题某商业银行选取过去250天的历史数据计算交易账户的风险价值(VaR)为780万元人民币,置信水平为99%,持有期为1天。则该银行在未来250个交易日内,预期会有( )天交易账户的损失超过780万元。A2

B3

C2.5

D3.5

正确答案: A解析: -

第23题:

多选题使用同一组样本根据正态分布估计总体均值时,如果将置信度由95%调整为90%,则( )。[2014年初级真题]Azα/2将增大

Bzα/2将减小

C样本均值保持不变

D置信区间宽度减小

E置信区间宽度增加

正确答案: C,B解析:

zα/2为标准正态分布的α/2左分位数,随α的增大而减小,置信度由95%调整为90%时,α由0.05增大为0.1,zα/2减小。样本均值不受置信度变化的影响。置信度降低,说明置信区间的准确性降低,置信区间的宽度减小。