若债券利息率、筹资费率和所得税率均以确定,则企业的债务成本率与发行债券的数额无关。 ( )A.正确B.错误

题目

若债券利息率、筹资费率和所得税率均以确定,则企业的债务成本率与发行债券的数额无关。 ( )

A.正确

B.错误

相似考题

参考答案和解析

正确答案:B

解析:当债券折价或溢价发行时,应以发行价格来确定分母的筹资额。

解析:当债券折价或溢价发行时,应以发行价格来确定分母的筹资额。

更多“若债券利息率、筹资费率和所得税率均以确定,则企业的债务成本率与发行债券的数额无关。()A.正确B. ”相关问题

-

第1题:

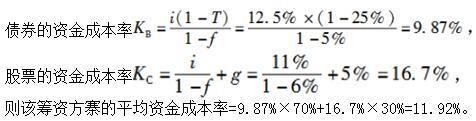

某公司拟用债券和普通股两种方式筹资,其中债券的筹资费率为5%,利息率为12.5%;普通股筹资费率为6%,第一年股利率为11%,以后每年增长5%。(已知该公司的所得税率为25%)。若债券与股票筹集的资金分别占筹资总额的70%和30%,则该筹资方案的平均资金成本率为( )。A.10.37%

B.11.20%

C.11.92%

D.12.54%答案:C解析:

-

第2题:

某企业账面反映的长期资金4000万元,其中优先股1200万元,应付长期债券2800万元。发行优先股的筹资费费率3%,年股息率9%;发行长期债券的票面利率7%,筹资费率5%,企业所得税率25%,则该企业的加权平均资金成本率为( )。A:3.96%

B:6.11%

C:6.65%

D:8.15%答案:C解析:2019版教材P242

根据该企业的加权平均资金成本率,则企业的加权平均资金成本率=0.3×9%/(1-3%)+0.7(1-25%)×7%/(1-5%)=6.65% -

第3题:

公司溢价发行期限为5年的债券,债券面值为100元,发行价格110元,票面利率8%,筹资费率为3%,企业的所得税率为25%,则该债券的资本成本为()

A.5.25%

B.8%

C.5.62%

D.5.77%

错误 -

第4题:

某公司发行面值为100元的债券10000张,发行价格120元,票面利率10%,筹资费率1%,企业所得税率为30%,则该债券的资金成本率为( )。A:7.07%

B:5.89%

C:8.48%

D:8.42%答案:B解析:2019版教材P241

(实际计算结果为5.89%)

注意在计算利息时,要按票面价值计算。分母的B要按发行价格计算。 -

第5题:

某企业拟发行债券1200万元,债券利息率为10%,已知筹资费率为4%,所得税率为25%,则债券的资金成本率为()。A:3.54%

B:5.29%

C:7.81%

D:8%答案:C解析:KB=i(1-T)/(1-f)=10%*(1-25%)/(1-4%)=7.81%。式中,K表示债券成本率,B表示债券平价发行总额,I表示债券年利息总额,f表示筹资费率,T表示所得税税率,i表示债券年利息率。