甲公司于2000年1月1日对乙公司投资350万元,占乙公司有表决权股份的30%;乙公司2000年1月1日所有者权益总额为1000万元。按当时会计制度,采用成本法核算该项投资。2003年1月1日起按新的会计制度规定,投资企业占被投资企业表决权资本20%及20%以上,应采用权益法核算。甲企业适用的所得税税率均为30%,乙企业适用的所得税税率均为20%。从2000年至2003年,乙公司实现净利润分别为;200万元,300万元和 400万元;甲公司按成本法确认的投资收益分别为0万元,20万元和40万元。股权投资差

题目

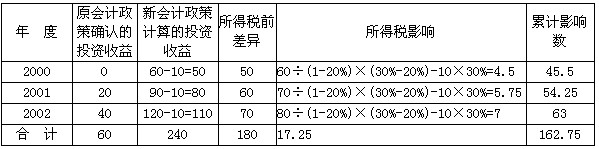

甲公司于2000年1月1日对乙公司投资350万元,占乙公司有表决权股份的30%;乙公司2000年1月1日所有者权益总额为1000万元。按当时会计制度,采用成本法核算该项投资。2003年1月1日起按新的会计制度规定,投资企业占被投资企业表决权资本20%及20%以上,应采用权益法核算。甲企业适用的所得税税率均为30%,乙企业适用的所得税税率均为20%。从2000年至2003年,乙公司实现净利润分别为;200万元,300万元和 400万元;甲公司按成本法确认的投资收益分别为0万元,20万元和40万元。股权投资差额按5年摊销。所得税采用债务法核算,甲公司2006年会计政策变更累积影响数为( )万元。

A.210

B.180

C.162.75

D.155.25

相似考题

参考答案和解析

正确答案:C

解析:会计政策变更累积影响数的计算如下表:

解析:会计政策变更累积影响数的计算如下表:

更多“甲公司于2000年1月1日对乙公司投资350万元,占乙公司有表决权股份的30%;乙公司2000年1月1日所有者 ”相关问题

-

第1题:

甲公司对乙公司进行投资,占乙公司有表决权股份的80%,乙公司属于甲公司的子公司,下列各项中应当属于乙公司会计核算范围的有( )。A.甲公司对乙公司进行股权投资

B.乙公司从甲公司处购入原材料

C.乙公司为甲公司提供咨询服务

D.甲公司将产成品销售给乙公司答案:A,B,C,D解析: -

第2题:

甲公司对乙公司进行投资,占乙公司有表决权股份的100%,乙公司属于甲公司的全资子公司,不考虑其他因素,下列各项中应当属于甲公司会计核算范围的有( )。

A.甲公司以固定资产对乙公司进行投资

B.甲公司向乙公司销售原材料

C.甲公司接受乙公司提供咨询服务

D.甲公司将固定资产出售给乙公司答案:A,B,C,D解析: -

第3题:

下列不符合实质重于形式会计信息质量要求的是( )。A.甲公司对乙公司投资占乙公司股份的45%,甲公司能够控制乙公司的财务和经营政策,甲公司对乙公司的长期股权投资采用成本法核算

B.将企业集团作为会计主体编制合并报表

C.甲公司与乙公司签订销售合同,向乙公司销售商品,售价100万元,并承诺于半年后将商品以110万元回购,甲公司于销售时确认收入100万元

D.甲公司与乙公司签订销售合同,向乙公司销售商品,售价100万元,并承诺于半年后将商品以110万元回购,甲公司销售时不应确认收入答案:C解析:回购价格大于原售价的售后回购交易属于融资交易,商品所有权上的主要风险和报酬没有转移,依据实质重于形式的会计信息质量要求,企业不应确认收入,选项C不正确。 -

第4题:

甲公司对乙公司进行投资,占乙公司有表决权股份的100%,乙公司属于甲公司的全资子公司,下列各项中应当属于乙公司会计核算范围的有()。A.甲公司对乙公司进行股权投资

B.乙公司从甲公司处购入原材料

C.乙公司为甲公司提供咨询服务

D.甲公司将资产租赁给乙公司答案:A,B,C,D解析: -

第5题:

甲公司对乙公司进行投资,占乙公司有表决权股份的60%,乙公司属于甲公司的子公司,下列各项中应当属于乙公司会计核算范围的有( )。A.乙公司接受甲公司以固定资产进行投资

B.乙公司从甲公司处购入原材料

C.乙公司为甲公司提供咨询服务

D.乙公司从甲公司购入固定资产答案:A,B,C,D解析: