甲公司相关资料如下:资料一:甲公司上年产品销售量为10000万件,产品单价为100元,单位变动成本为40元,固定成本总额为100000万元,所得税率为40%。上年利息费用50000万元,留存收益162000万元。上年12月31日资产负债表(简表)如下表所示:甲公司资产负债表(简表)上年12月31日单位:万元现金 230000 应付账款 30000 应收账款 300000 应付费用 100000 存货 400000 长期债券 500000(年利率10%) 固定资产 300000 股本(每股面值10元) 20

题目

甲公司相关资料如下:

资料一:甲公司上年产品销售量为10000万件,产品单价为100元,单位变动成本为40元,固定成本总额为100000万元,所得税率为40%。上年利息费用50000万元,留存收益162000万元。上年12月31日资产负债表(简表)如下表所示:

甲公司资产负债表(简表)

上年12月31日

单位:万元

现金 230000 应付账款 30000 应收账款 300000 应付费用 100000 存货 400000 长期债券 500000(年利率10%) 固定资产 300000 股本(每股面值10元) 200000 资本公积 200000 留存收益 200000 资产合计 1230000 负债和所有者权益合计 1230000公司的流动资产以及流动负债随销售额同比率增减。

资料二:甲公司今年相关预测数据为:销售量增长到12000万件,产品单价、单位变动成本、固定成本总额、销售净利率、股利支付率都保持上年水平不变。由于原有生产能力已经饱和,需要新增一台价值154400万元的生产设备。

资料三:如果甲公司今年需要从外部筹集资金,有两个方案可供选择(不考虑筹资费用):

方案1:以每股发行价20元发行新股。

方案2:按面值发行债券,债券利率为12%。

要求:

(1)根据资料一,计算甲公司的下列指标:

①上年的边际贡献;

②上年的息税前利润;

③上年的销售净利率;

④上年的股利支付率;

⑤上年每股股利;

⑥今年的经营杠杆系数(利用简化公式计算,保留两位小数)。

(2)计算甲公司今年下列指标或数据:

①息税前利润增长率;

②需要筹集的外部资金。

(3)根据资料三及前两问的计算结果,为甲公司完成下列计算:

①计算方案1中需要增发的普通股股数;

②计算每股收益无差别点的息税前利润;

③利用每股收益无差别点法作出最优筹资方案决策,并说明理由。

相似考题

参考答案和解析

(1)①上年销售收入=10000×100=1000000(万元)

上年边际贡献=1000000-10000×40=600000(万元)

②上年的息税前利润=600000-100000=500000(万元)

③上年的净利润=(500000-50000)×(1-40%)=270000(万元)

上年销售净利率=270000/1O00000×100%=27%

④上年的留存收益率=162000/270000×100%=60%

股利支付率=1-60%=40%

⑤上年股数=200000/10=20000(万股)

发放的股利=270000×40%=108000(万元)

每股股利=108000/20000=5.4(元)

⑥今年经营杠杆系数=上年边际贡献/上年息税前利润=600000/500000=1.20

(2)①产销量增长率=(12000-10000)/10000×100%=20%

息税前利润增长率=20%×1.20=24%

②增加的流动资产=(230000+300000+400000)×20%=186000(万元)

增加的流动负债=(30000+100000)×20%=26000(万元)

需要筹集的外部资金=186000-26000-12000×100×27%×60%+154400=120000(万元)

(3)①增发的普通股股数=120000/20=6000(万股)

②令每股收益无差别点的息税前利润为EBIT,

方案1的普通股数=20000+6000=26000(股),利息为50000万元。

方案2的普通股数为20000万股,利息费用为50000+120000×12%=64400(万元)

(EBIT-50000)×(1-40%)/26000=(EBIT-64400)×(1-40%)/20000

算出EBIT=112400(万元)

③今年的息税前利润=500000×(1+24%)=620000(元)

由于实际的息税前利润620000万元大于每股收益无差别点112400万元,所以应该采取发行债券的方法,即采取方案2。

更多“甲公司相关资料如下: 资料一:甲公司上年产品销售量为10000万件,产品单价为100元,单位变 ”相关问题

-

第1题:

已知甲公司产品正常销量为100万件,销售60件可实现盈亏平衡,产品单价为10元,单位变动成本为5元,则甲公司产品销售利润率为( )A.30%

B.20%

C.60%

D.40%

E.50%答案:B解析:本题盈亏临界点作业率=60/100=60%,安全边际率=1-60%=40%:变动成本率=5/10=50%,则边际贡献率=1-50%=50%。

销售利润率=安全边际率×边际贡献率=40%×50%=20%

-

第2题:

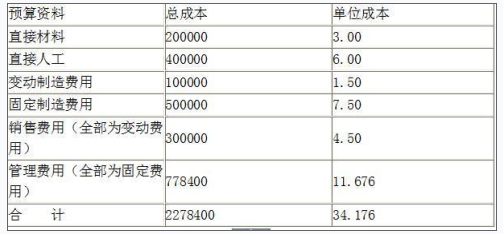

甲公司下一年度某产品预算资料如下(单位:元):

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。

要求:

(1)计算盈亏平衡点销售量(取整数);

(2)计算边际贡献率;

(3)计算下一年的预计利润;

(4)计算安全边际率;

(5)判断甲公司的经营安全程度;

(6)计算甲公司利润对销售量和单价的敏感系数。答案:解析:1.单位变动成本=3+6+1.5+4.5=15(元)

设盈亏平衡点销售量为Q,则有:

(30-15)×Q-(500000+778400)=0

Q=(500000+778400)/(30-15)=85227(件)(0.5分)

2.边际贡献率=单位边际贡献/单价=(30-15)/30×100%=50%(0.5分)

3.预计利润=120000×(30-15)-(500000+778400)=521600(元)(1分)

4.安全边际率=(120000-85227)/120000=28.98%(0.5分)

5.甲公司的安全边际率为20%~30%,比较安全。(0.5分)

6.销量为120000件时利润为521600,销量增加10%之后增加的利润=(30-15)×120000×10%=180000(元)

利润增长率=180000/521600×100%=34.51%

利润对销售量的敏感系数=34.51%/10%=3.45(1分)

单价提高10%:

单价增加=30×10%=3(元)

单价增加之后的利润=120000×(33-15)-(500000+778400)=881600(元)

利润增长率=(881600-521600)/521600×100%=69.02%

利润对单价的敏感系数=69.02%/10%=6.90(1分) -

第3题:

甲公司计划投产A、B两种产品中的一种,相关资料如下:

资料一:A产品单位售价300元,变动成本率40%,预计年产销量10万件。B产品单位售价600元,单位变动成本360元,预计年产销量8万件。

资料二:生产A产品时,甲公司需购买一台新型设备,导致固定成本增加80万元。

资料三:甲公司原有乙产品单位售价600元,单位变动成本200元,年产销量为6万件,生产B产品需要占用乙产品的生产设备,导致乙产品每年生产量减少10%。

甲公司采用本量利分析法进行生产产品的决策,不考虑增值税及其他因素的影响。

要求:

(1)根据资料一,计算A、B两种产品的边际贡献总额和边际贡献率。

(2)根据(1)的计算结果和资料二,计算投产A产品对甲公司息税前利润的增加额。

(3)根据资料三,计算投产B产品导致原有乙产品的边际贡献减少额。

(4)根据上述计算结果,分析甲公司应投产A产品还是B产品,并说明原因。答案:解析:(1)A产品的边际贡献总额=300×(1-40%)×10=1800(万元)

B产品的边际贡献总额=(600-360)×8=1920(万元)

A产品的边际贡献率=1-40%=60%

B产品的边际贡献率=1-360/600=40%

(2)息税前利润增加额=1800-80=1720(万元),投产A产品将使甲公司的息税前利润增加1720万元。

(3)投产B产品导致乙产品的边际贡献减少额=(600-200)×6×10%=240(万元)

(4)投产A产品导致甲公司息税前利润的增加额=1720万元

投产B产品导致甲公司息税前利润的增加额=B产品边际贡献- B产品导致乙产品的边际贡献减少额=1920-240=1680(万元)

应投产A产品,因为投产B产品导致甲公司息税前利润的增加额1680万元小于投产A产品导致甲公司息税前利润的增加额1720万元。 -

第4题:

甲公司下一年度某产品预算资料如下(单位:元):

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。

要求:

<1>?、计算保本销售量(取整数);

<2>?、计算边际贡献率;

<3>?、计算下一年的预计利润;

<4>?、计算安全边际率;

<5>?、判断甲公司的经营安全程度;

<6>?、计算甲公司利润对销售量和单价的敏感系数。答案:解析:<1>、单位变动成本=3+6+1.5+4.5=15(元)

设保本销售量为Q,则有:

(30-15)×Q-(500000+778400)=0

Q=(500000+778400)/(30-15)=85227(件)(0.5分)

<2>、边际贡献率=单位边际贡献/单价=(30-15)/30×100%=50%(0.5分)

<3>、预计利润=120000×(30-15)-(500000+778400)=521600(元)(1分)

<4>、安全边际率=(120000-85227)/120000=28.98%(0.5分)

<5>、甲公司的安全边际率为20%~30%,比较安全。(0.5分)

<6>、销量为120000件时利润为521600,销量增加10%之后增加的利润=(30-15)×120000×10%=180000(元)

利润增长率=180000/521600×100%=34.51%

利润对销售量的敏感系数=34.51%/10%=3.45(1分)

单价提高10%:

单价增加=30×10%=3(元)

单价增加之后的利润=120000×(33-15)-(500000+778400)=881600(元)

利润增长率=(881600-521600)/521600×100%=69.02%

利润对单价的敏感系数=69.02%/10%=6.90(1分) -

第5题:

嘉华公司长期以来只生产A产品,有关资料如下:

资料一:2019年度A产品实际销售量为1000万件,销售单价为50元,单位变动成本为27.5元,固定成本总额为4500万元,假设2020年A产品单价和成本性态保持不变。

资料二:嘉华公司预测的2020年的销售量为1150万件。

资料三:为了提升产品市场占有率,嘉华公司决定2020年放宽A产品销售的信用条件,延长信用期,预计销售量将增加200万件,收账费用和坏账损失将增加600万元,应收账款平均周转天数将由40天增加到60天,年应付账款平均余额将增加800万元,资本成本率为8%。

资料四:2020年度嘉华公司发现新的商机,决定利用现有剩余生产能力,并添置少量辅助生产设备,生产一种新产品B,为此每年增加固定成本550万元。预计B产品的年销售量为480万件,销售单价为40元,单位变动成本为28元,与此同时,A产品的销售会受到一定冲击,其年销售量将在原来基础上减少150万件。假设1年按360天计算。

要求:

(1)根据资料一,计算2019年度下列指标:①边际贡献总额;②盈亏平衡点的业务量;③安全边际额;④安全边际率。

(2)根据资料一和资料二,完成下列要求:①计算2020年经营杠杆系数;②预测2020年息税前利润增长率。

(3)根据资料一和资料三,计算嘉华公司因调整信用政策而预计增加的相关收益(边际贡献)、相关成本和相关利润,并据此判断改变信用条件是否对该公司有利。

(4)根据资料一和资料四,计算投产新产品B为该公司增加的息税前利润,并据此作出是否投产新产品B的经营决策。答案:解析:(1)①边际贡献总额=1000×(50-27.5)=22500(万元)

②盈亏平衡点的业务量=4500/(50-27.5)=200(万件)

③安全边际额=(1000-200)×50=40000(万元)

④安全边际率=(1000-200)/1000=80%

(2)①2020年的经营杠杆系数=22500/(22500-4500)=1.25

②预计2020年销售量增长率=(1150-1000)/1000×100%=15%

预测2020年息税前利润增长率=1.25×15%=18.75%

(3)增加的相关收益=200×(50-27.5)=4500(万元)

增加的应收账款应计利息=(1000+200)×50/360×60×(27.5/50)×8%-1000×50/360×40×(27.5/50)×8%=195.56(万元)

增加的应付账款节约的应计利息=800×8%=64(万元)

增加的相关成本=600+195.56-64=731.56(万元)

增加的相关利润=4500-731.56=3768.44(万元)

改变信用条件后该公司利润增加,所以改变信用条件对该公司有利。

(4)增加的息税前利润=480×(40-28)-550-150×(50-27.5)=1835(万元),投资新产品B后该公司的息税前利润会增加,所以应投产新产品B。 -

第6题:

甲公司生产和销售单一产品,2017年有关数据预测如下:销售量100000件,单价25元,单位变动成本为15元,固定成本为200000元。则甲公司的安全边际率为()。

- A、25%

- B、20%

- C、80%

- D、75%

正确答案:C -

第7题:

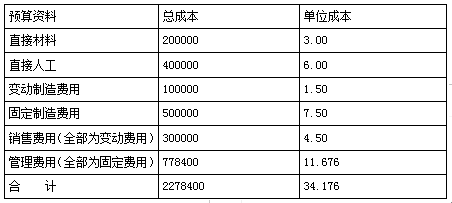

问答题甲公司下一年度某产品预算资料如下(单位:元):预算资料总成本单位成本直接材料2000003.00直接人工4000006.00变动制造费用1000001.50固定制造费用5000007.50销售费用(全部为变动费用)3000004.50管理费用(全部为固定费用)77840011.676合 计227840034.176假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。要求:6.计算甲公司利润对销售量和单价的敏感系数。正确答案:解析: -

第8题:

问答题2.己公司长期以来只生产X产品,有关资料如下:资料一:2016年度X产品实际销售量为600万件,销售单价为30元,单位变动成本为16元,固定成本总额为2800万元,假设2017年X产品单价和成本性态保持不变。资料二:公司按照指数平滑法对各年销售量进行预测,平滑指数为0.7。2015年公司预测的2016年销售量为640万件。资料三:为了提升产品市场占有率,公司决定2017年放宽X产品销售的信用条件,延长信用期,预计销售量将增加120万件,收账费用和坏账损失将增加350万元,应收账款年平均占有资金将增加1700万元,资本成本率为6%。资料四:2017年度公司发现新的商机,决定利用现有剩余生产能力,并添置少量辅助生产设备,生产一种新产品Y。预计Y产品的年销售量为300万件,销售单价为36元,单位变动成本为20万元,固定成本每年增加600万元,与此同时,X产品的销售会受到一定冲击,其年销售量将在原来基础上减少200万件。要求:(1)根据资料一,计算2016年度下列指标:①边际贡献总额;②保本点销售量;③安全边际额;④安全边际率。(2)根据资料一和资料二,完成下列要求:①采用指数平滑法预测2017年度X产品的销售量;②以2016年为基期计算经营杠杆系数;③预测2017年息税前利润增长率。(3)根据资料一和资料三,计算公司因调整信用政策而预计增加的相关收益(边际贡献)、相关成本和相关资料,并据此判断改变信用条件是否对公司有利。(4)根据资料一和资料四,计算投产新产品Y为公司增加的息税前利润,并据此做出是否投产新产品Y的经营决策。正确答案:解析: -

第9题:

单选题甲公司只生产一种产品,产品单价为6元,单位变动成本为4元,产品销量为10万件/年,固定成本为5万元/年,利息支出为3万元/年。甲公司的财务杠杆为()。A1.08

B1.25

C1.69

D1.88

正确答案: A解析: 财务杠杆系数=息税前利润/(息税前利润-利息)=[(6-4)×10-5]/[(6-4)×10-5-3]=1.25。 -

第10题:

问答题乙公司长期以来只生产X产品,有关资料如下:资料一:2016年度X产品实际销售量为600万件,销售单价为30元,单位变动成本为16元,固定成本总额为2800万元,假设2017年X产品单价和成本性态保持不变。资料二:公司按照指数平滑法对各年销售量进行预测,平滑指数为0.7。2015年公司预测的2016年销售量为640万件。资料三:为了提升产品市场占有率,公司决定2017年放宽X产品销售的信用条件,延长信用期,预计销售量将增加120万件,收账费用和坏账损失将增加350万元,应收账款年平均占有资金将增加1700万元,资本成本率为6%。资料四:2017年度公司发现新的商机,决定利用现有剩余生产能力,并添置少量辅助生产设备,生产一种新产品Y。预计Y产品的年销售量为300万件,销售单价为36元,单位变动成本为20元,固定成本每年增加600万元,与此同时,X产品的销售会受到一定冲击,其年销售量将在原来基础上减少200万件。要求:(1)根据资料一,计算2016年度下列指标:①边际贡献总额;②保本点销售量;③安全边际额;④安全边际率。(2)根据资料一和资科二,完成下列要求:①采用指数平滑法预测2017年度X产品的销售量;②以2016年为基期计算经营杠杆系数;③预测2017年息税前利润增长率。(3)根据资料一和资料三,计算公司因调整信用政策而预计增加的相关收益(边际贡献)、相关成本和相关利润,并据此判断改变信用条件是否对公司有利。(4)根据资料一和资料四,计算投产新产品Y为公司增加的息税前利润,并据此作出是否投产新产品Y的经营决策。正确答案:解析: -

第11题:

问答题己公司长期以来只生产x产品,有关资料如下: 资料一:2016年度X产品实际销售量为600万件,销售单价为30元,单位变动成本为16元,固定成本总额为2800万元,假设2017年X产品单价和成本性态保持不变。 资料二:公司按照指数平滑法对各年销售量进行预测,平滑指数为0.7。2015年公司预测的2016年销售量为640万件。 资料三:为了提升产品市场占有率,公司决定2017年放宽X产品销售的信用条件,延长信用期,预计销售量将增加120万件,收账费用和坏账损失将增加350万元,应收账款年平均占有资金将增加1700万元,资本成本率为6%。 资料四:2017年度公司发现新的商机,决定利用现有剩余生产能力,并添置少量辅助生产设备,生产一种新产品Y。预计Y产品的年销售量为300万件,销售单价为36元,单位变动成本为20元,固定成本每年增加600万元,与此同时,x产品的销售会受到一定冲击,其年销售量将在原来基础上减少200万件。 根据资料一和资料四,计算投产新产品Y为公司增加的息税前利润,并据此作出是否投产新产品Y的经营决策。正确答案: 增加的息税前利润=300×(36-20)-600-200×(30-16)=1400(万元)

投资新产品Y后公司的息税前利润会增加,所以应投产新产品Y。解析: 暂无解析 -

第12题:

问答题戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产资料如下表所示。2013年甲产品生产和销售资料经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现目标利润,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见下表。2014年度分季度销售量预测数单位:万台若每季末预计的产成品存货占下个季度销量的10%,2014年年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如下表所示。计算甲产品2013年保本销售量和保本销售额。正确答案: 甲产品2013年保本销售量=4800/(500-200)=16(万台)2013年保本销售额=4800/60%=8000(万元)解析: 暂无解析 -

第13题:

已知甲公司产品正常销量为100万件,销售60件可实现盈亏平衡,产品单价为10元,单位变动成本为5元,则甲公司产品销售利润率为( )。A.30%

B.20%

C.60%

D.40%答案:B解析:本题盈亏临界点作业率=60/100=60%;安全边际率=1-60%=40%;变动成本率=5/10=50%,则边际贡献率=1-50%=50%。销售利润率=安全边际率×边际贡献率=40%×50%=20%。 -

第14题:

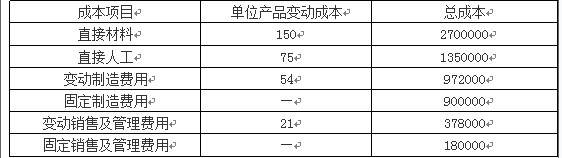

华海公司生产和销售甲、乙两种产品,每年产销平衡。为了加强产品成本管理,合理确定下年度经营计划和产品销售价格,该公司专门召开运营分析会进行讨论。相关资料如下:

资料一:2019年甲产品实际产销量为4416件,预算产销量为4800件,生产实际用工为8400小时,实际的固定制造费用为88320元。标准成本资料如下表所示:

资料二:乙产品年设计生产能力为22500件,2020年计划生产18000件,预计的成本资料如下:

单位:元

资料三:甲公司接到乙产品的一个额外订单,意向订购量为4200件,订单价格为435元/件,要求2020年内完工。

要求:

(1)根据资料一,计算2019年甲产品的下列指标:

①单位标准成本;

②固定制造费用差异;

③固定制造费用耗费差异;

④固定制造费用产量差异;

⑤固定制造费用效率差异;

⑥固定制造费用能量差异。

(2)根据资料二,运用全部成本费用加成定价法(成本费用利润率为20%,该产品适用的消费税税率为5%)测算乙产品的单价。

(3)根据资料二,运用有闲置能力条件下的定价方法(成本费用利润率为20%,该产品适用的消费税税率为5%)测算乙产品的单价。

(4)根据资料二、资料三和上述测算结果,作出是否接受乙产品额外订单的决策,并说明理由。

(5)根据资料二,如果2020年乙产品的目标利润为225000元,销售单价为525元,假设不考虑相关税金的影响。计算乙产品保本销售量和实现目标利润的销售量。答案:解析:(1)①单位标准成本=42×3+18×2.4+6×2.4+8×2.4=202.8(元)

②固定制造费用差异=88320-4416×2.4×8=3532.8(元)(U)

③固定制造费用耗费差异=88320-4800×2.4×8=-3840(元)(F)

④固定制造费用产量差异=(4800×2.4-8400)×8=24960(U)

⑤固定制造费用效率差异=(8400-4416×2.4)×8=-17587.2(F)

⑥固定制造费用能量差异=(4800×2.4-4416×2.4)×8=7372.8(U)

(2)完全成本加成法确定的乙产品的单价:

单位产品价格=单位完全成本×(1+成本费用利润率)/(1-消费税税率)=[150+75+54+21+(900000+180000)/18000](1+20%)/(1-5%)=454.74(元)

(3)运用有闲置能力条件下的定价方法确定的乙产品的单价:

单位产品价格=单位完全变动成本×(1+成本费用利润率)/(1-消费税税率)=(150+75+54+21)×(1+20%)/(1-5%)=378.95(元)

(4)由于额外订单价格435元高于运用有闲置能力条件下的定价方法确定的乙产品的单价378.95元,接受额外订单在不增加固定成本的情形下增加边际贡献,即增加利润,故应接受这一额外订单。

(5)保本销售量=(900000+180000)/[525-(150+75+54+21)]=4800(件)

实现目标利润的销售量=[225000+(900000+180000)]/[525-(150+75+54+21)]=5800(件)。 -

第15题:

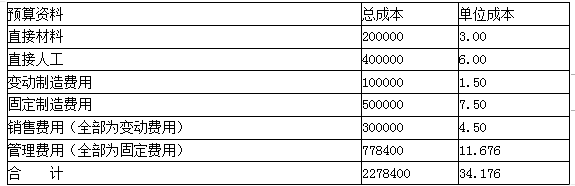

甲公司下一年度某产品预算资料如下(单位:元):

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元。

要求:(1)计算盈亏平衡销售量(取整数);

(2)计算边际贡献率;(3)计算下一年的预计利润;

(4)计算安全边际率;(5)判断甲公司的经营安全程度;

(6)计算甲公司利润对销售量和单价的敏感系数。答案:解析:(1)单位变动成本=3+6+1.5+4.5=15(元)

盈亏平衡销售量为Q,有:(30-15)×Q-(500000+778400)=0

Q=(500000+778400)/(30-15)=85227(件)

(2)边际贡献率=单位边际贡献/单价=(30-15)/30×100%=50%

(3)预计利润=120000×(30-15)-(500000+778400)=521600(元)

(4)安全边际率=(120000-85227)/120000=28.98%

(5)甲公司的安全边际率为20%~30%,比较安全。

(6)销量增加10%之后增加的利润=(30-15)×120000×10%=180000(元)

利润增长率=180000/521600×100%=34.51%

利润对销售量的敏感系数=34.51%/10%=3.45

单价提高10%:单价增加=30×10%=3(元)

单价增加之后的利润=120000×(33-15)-(500000+778400)=881600(元)

利润增长率=(881600-521600)/521600×100%=69.02%

利润对单价的敏感系数=69.02%/10%=6.90 -

第16题:

大华公司长期以来只生产甲产品,有关资料如下:

资料一:2019年度甲产品实际销售量为800万件,销售单价为45元,单位变动成本为27元,固定成本总额为3600万元,假设2020年甲产品单价和成本性态保持不变。

资料二:公司预测2020年的销售量为816万件。

资料三:为了提升产品市场占有率,公司决定2020年放宽甲产品销售的信用条件,延长信用期,预计销售量将增加180万件,收账费用和坏账损失将增加525万元,应收账款平均周转天数将由36天增加到54天,年应付账款平均余额将增加750万元,资本成本率为6%。

资料四:2020年度公司发现新的商机,决定利用现有剩余生产能力,并添置少量辅助生产设备,生产一种新产品乙,为此每年增加专属成本900万元。预计乙产品的年销售量为450万件,销售单价为42元,单位变动成本为30元,与此同时,甲产品的销售会受到一定冲击,其年销售量将在原来基础上减少300万件。假设1年按360天计算。

要求:

(1)根据资料一,计算2019年度下列指标:①边际贡献总额;②保本点销售量;③安全边际额;④安全边际率。

(2)根据资料一和资料二,完成下列要求:①计算2020年经营杠杆系数;②预测2020年息税前利润增长率。

(3)根据资料一和资料三,计算公司因调整信用政策而预计增加的相关收益(边际贡献)、相关成本和相关利润,并据此判断改变信用条件是否对公司有利。

(4)根据资料一和资料四,计算投产新产品乙为公司增加的息税前利润,并据此作出是否投产新产品乙的经营决策。答案:解析:(1)①边际贡献总额=800×(45-27)=14400(万元)

②保本点销售量=3600/(45-27)=200(万件)

③安全边际额=(800-200)×45=27000(万元)

④安全边际率=(800-200)/800=75%

(2)①2020年的经营杠杆系数=14400/(14400-3600)=1.33

②预计2020年销售量增长率=(816-800)/800×100%=2%

预测2020年息税前利润增长率=1.33×2%=2.66%

(3)增加的相关收益=180×(45-27)=3240(万元)

增加的应收账款应计利息=(800+180)×45/360×54×(27/45)×6%-800×45/360×36×(27/45)×6%=108.54(万元)

增加的应付账款节约的应计利息=750×6%=45(万元)

增加的相关成本=525+108.54-45=588.54(万元)

增加的相关利润=3240-588.54=2651.46(万元)

改变信用条件后公司利润增加,所以改变信用条件对公司有利。

(4)增加的息税前利润=450×(42-30)-900-300×(45-27)=-900(万元),投资新产品乙后公司的息税前利润会减少,所以不应投产新产品乙。 -

第17题:

假设A公司只生产一种甲产品,有关资料如下: (1)2010年甲产品的销售量为2.4万件,单位售价为每件5000元,单位变动成本为每件3500元,固定成本总额(不含利息费用)为600万元。 (2)2010年年末发行在外普通股3000万股(每股面值为1元),股东权益总额为15000万元,普通股的资本成本为12%;长期负债为10000万元,长期负债的平均年利率为10%,规定每年支付利息。假设公司没有流动负债。 (3)假设公司适用的所得税税率为25%。 欲使该公司2011年的每股收益比上年增加30%,则该公司2011年的息税前利润应比上年增加百分之几(计算时假设2011年经营甲产品的单位售价、单位变动成本和固定成本总额将保持2010年的水平)?

正确答案: 2011年的息税前利润为X

[(X-1000,0000)×(1-25%)]/3000,0000=0.5×(1+3%)

X=3600

(3600/3000 -1)×100%=20%

应比上年增加20%。 -

第18题:

己公司长期以来只生产x产品,有关资料如下: 资料一:2016年度X产品实际销售量为600万件,销售单价为30元,单位变动成本为16元,固定成本总额为2800万元,假设2017年X产品单价和成本性态保持不变。 资料二:公司按照指数平滑法对各年销售量进行预测,平滑指数为0.7。2015年公司预测的2016年销售量为640万件。 资料三:为了提升产品市场占有率,公司决定2017年放宽X产品销售的信用条件,延长信用期,预计销售量将增加120万件,收账费用和坏账损失将增加350万元,应收账款年平均占有资金将增加1700万元,资本成本率为6%。 资料四:2017年度公司发现新的商机,决定利用现有剩余生产能力,并添置少量辅助生产设备,生产一种新产品Y。预计Y产品的年销售量为300万件,销售单价为36元,单位变动成本为20元,固定成本每年增加600万元,与此同时,x产品的销售会受到一定冲击,其年销售量将在原来基础上减少200万件。 根据资料一和资料二,完成下列要求:①采用指数平滑法预测2017年度x产品的销售量;②以2016年为基期计算经营杠杆系数;③预测2017年息税前利润增长率。

正确答案: ①2017年度X产品的预计销售量=0.7×600+(1-0.7)×640=612(万件)

②以2016年为基期计算的经营杠杆系数=8400/(8400-2800)=1.5

③预计2017年销售量增长率=(612-600)/600×100%=2%

预测2017年息税前利润增长率=1.5×2%=3% -

第19题:

问答题己公司长期以来生产X产品,有关资料如下:资料一:2016年度X产品实际销售量为600万件,销售单价为30元,单位变动成本为16元,固定成本总额为2800万元,假设2017年X产品单价和成本性态保持不变。资料二:公司按照指数平滑法对各年销售量进行预测,平滑指数为0.7。2015年公司预测的2016年销售量为640万件。资料三:为了提升产品市场占有率,公司决定2017年放宽X产品销售的信用条件,延长信用期,预计销售量将增加120万件,收账费用和坏账损失将增加350万元,应收账款年平均占有资金将增加1700万元,资本成本率为6%。资料四:2017年度公司发现新的商机,决定利用现有剩余生产能力,并添置少量辅助生产设备,生产一种新产品Y。预计Y产品的年销售量为300万件,销售单价为36元,单位变动成本为20元,固定成本每年增加600万元,与此同时,X产品的销售会受到一定冲击,其年销售量将在原来基础上减少200万件。要求:根据资料一,计算2016年度下列指标:①边际贡献总额;②保本点销售量;③安全边际额:④安全边际率(2)根据资料一和资料二,完成下列要求:①采用指数平滑法预测2017年度X产品的销售量;②以2016年为基期计算经营杠杆系数;③预测2017件息税前利润增长率。(3)根据资料一和资料三,计算公司因调整信用政策而预计增加的相关收益(边际贡献)、相关成本和相关利润,并据此判断改变信用条件是否对公司有利。(4)根据资料一和资料四,计算投产新产品Y为公司增加的息税前利润,并据此做出是否投产新产品Y的经营决策。正确答案:解析: -

第20题:

问答题A公司生产销售甲产品,该产品适用的消费税税率10%。有关资料如下。资料一:2016年及2017年的相关销售量如下:单位:件资料二:2017年单位产品销售价格为870元。资料三:预计2018年该产品的单位制造成本500元,期间费用总额1408550元,计划成本利润率为25%,预计一季度销售量占全年销售量的20%。资料四:该企业销售收现模式为:当季收现60%,下季收现30%,再下季收现10%。若平滑指数为0.4,按照指数平滑法预测2018年第一季度销售量。正确答案: 指数平滑法下2018年第一季度销售量=0.4×1800+(1-0.4)×1980=1908(件)解析: 暂无解析 -

第21题:

问答题乙公司生产和销售甲产品,每年产销平衡。为了加强产品成本管理,合理确定下年度经营计划和产品销售价格,该公司专门召开总经理办公会进行讨论。相关资料如下:资料—:甲产品年设计生产能力为10000件,2019年计划生产8500件,预计单位变动成本为180元,计划期的固定成本总额为680000元。该产品适用的消费税税率为5%,成本利润率为15%。资料二 :乙公司接到甲产品的一个额外订单,意向订购量为1380件,订单价格为265元/件,要求2019年内完工。要求:(1)根据资料一,运用全部成本费用加成定价法测算甲产品的单价。(2)根据资料一,运用变动成本定价法测算甲产品的单价。(3)根据资料二和上述测算结果,作出是否接受甲产品额外订单的决策,并说明理由。(4)根据资料一,如果2019年甲产品的目标利润为374000元,销售单价为350元,假设不考虑消费税的影响。计算甲产品保本销售量和实现目标利润的销售量。正确答案:解析: -

第22题:

问答题己公司长期以来只生产x产品,有关资料如下: 资料一:2016年度X产品实际销售量为600万件,销售单价为30元,单位变动成本为16元,固定成本总额为2800万元,假设2017年X产品单价和成本性态保持不变。 资料二:公司按照指数平滑法对各年销售量进行预测,平滑指数为0.7。2015年公司预测的2016年销售量为640万件。 资料三:为了提升产品市场占有率,公司决定2017年放宽X产品销售的信用条件,延长信用期,预计销售量将增加120万件,收账费用和坏账损失将增加350万元,应收账款年平均占有资金将增加1700万元,资本成本率为6%。 资料四:2017年度公司发现新的商机,决定利用现有剩余生产能力,并添置少量辅助生产设备,生产一种新产品Y。预计Y产品的年销售量为300万件,销售单价为36元,单位变动成本为20元,固定成本每年增加600万元,与此同时,x产品的销售会受到一定冲击,其年销售量将在原来基础上减少200万件。 根据资料一和资料三,计算公司因调整信用政策而预计增加的相关收益(边际贡献)、相关成本和相关利润,并据此判断改变信用条件是否对公司有利。正确答案: 增加的相关收益=120×(30-16)=1680(万元)

增加的相关成本=350+1700×6%=452(万元)

增加的相关利润=1680-452=1228(万元)

改变信用条件后公司利润增加,所以改变信用条件对公司有利。解析: 暂无解析 -

第23题:

问答题己公司长期以来只生产x产品,有关资料如下: 资料一:2016年度X产品实际销售量为600万件,销售单价为30元,单位变动成本为16元,固定成本总额为2800万元,假设2017年X产品单价和成本性态保持不变。 资料二:公司按照指数平滑法对各年销售量进行预测,平滑指数为0.7。2015年公司预测的2016年销售量为640万件。 资料三:为了提升产品市场占有率,公司决定2017年放宽X产品销售的信用条件,延长信用期,预计销售量将增加120万件,收账费用和坏账损失将增加350万元,应收账款年平均占有资金将增加1700万元,资本成本率为6%。 资料四:2017年度公司发现新的商机,决定利用现有剩余生产能力,并添置少量辅助生产设备,生产一种新产品Y。预计Y产品的年销售量为300万件,销售单价为36元,单位变动成本为20元,固定成本每年增加600万元,与此同时,x产品的销售会受到一定冲击,其年销售量将在原来基础上减少200万件。 根据资料一,计算2016年度下列指标:①边际贡献总额;②保本点销售量;③安全边际额;④安全边际率。正确答案: ①边际贡献总额=600×(30-16)=8400(万元)

②保本点销售量=2800/(30-16)=200(万件)

③安全边际额=(600-200)×30=12000(万元)

④安全边际率=(600-200)/600=66.67%解析: 暂无解析