某企业有关资料如下:(1)该企业3~7月份的销售销售量分别为10000件、10000件、12000件、12000件、10000件,单价(不含税)为10元,每月含税销售收入中,当月收到现金60%,下月收到现金40%,增值税税率为17%。(2)各月商品采购成本按下一个月含税的销售收入的70%计算,所购货款(进项税率为17%)于当月支付现金40%,下月支付现金60%。(3)该企业4~6月份的制造费用分别为10000元、11000元、10000元,每月制造费用中包括折旧费5000元。(4)该企业4月份购置固定资产

题目

某企业有关资料如下:

(1)该企业3~7月份的销售销售量分别为10000件、10000件、12000件、12000件、10000件,单价(不含税)为10元,每月含税销售收入中,当月收到现金60%,下月收到现金40%,增值税税率为17%。

(2)各月商品采购成本按下一个月含税的销售收入的70%计算,所购货款(进项税率为17%)于当月支付现金40%,下月支付现金60%。

(3)该企业4~6月份的制造费用分别为10000元、11000元、10000元,每月制造费用中包括折旧费5000元。

(4)该企业4月份购置固定资产,需要现金20000元。

(5)该企业在现金不足时,向银行借款(为1000元的倍数),短期借款利率为6%;现金有多余时,归还短期借款(为1000元的倍数)。借款在期初,还款在期末,3月末的长期借款余额为20000元,借款年利率12%,短期借款余额为O.假设短期借款归还本金时支付利息(利随本清),先借入的先归还,长期借款每季度末支付利息。

(6)该企业规定的现金余额的额定范围为7000~8000元,假设该企业消费税率为8%,城市维护建设税税率为7%,教育费附加征收率为3%,其他资料见现金预算。

现金预算

续表

月份 4 5 6 购置固定资产 20000 现金余缺 举借短期借款 归还短期借款 支付借款利息 期末现金余额

要求:根据以上资料,完成该企业4~6月份现金预算的编制工作。

相似考题

更多“某企业有关资料如下:(1)该企业3~7月份的销售销售量分别为10000件、10000件、12000件、1200 ”相关问题

-

第1题:

某企业计划生产A、B、C三种产品,固定成本总额为50000元,它们的销售量、销售单价、单位变动成本资料如下表所示。

产品销售与成本情况相关资料

要求:

(1)计算企业计划期内的加权平均边际贡献率、加权平均保本销售额。

(2)计算B产品的盈亏平衡销售额和盈亏平衡销售量。答案:解析:

(1)加权平均边际贡献率=37.5%×50%+18.75%×60%+43.75%×50%

=51.875%

加权平均保本销售额=50000/51.875%≈96386(元),

(2)B产品的盈亏平衡销售额=96386×18.75%≈18072(元)

B产品的盈亏平衡销售量=18072/15≈1205(件) -

第2题:

某企业生产甲、乙两种产品,有关成本资料如下表所示:

该企业生产这两种产品时都需用同一项机器设备进行加工,该机器设备属于该企业的最紧缺资源。该设备每月能提供的最大的机器加工是600小时。根据目前市场情况,该企业甲产品每月的销售量是150件,单价260元;乙产品每月的销售量是170件,单价270元。

要求:(1)为了最有效利用该项设备,该企业应如何安排生产?

(2)根据(1)的计算结果,某经理准备对甲产品进行成本差异分析,单位产品变动成本的标准成本如下表所示:

①计算甲产品的直接材料价格差异、数量差异和成本差异;

②计算甲产品的直接人工工资率差异、效率差异和成本差异;

③计算甲产品的变动制造费用耗费差异、效率差异和成本差异。答案:解析:(1)甲产品单位边际贡献=260-(80+18+32)=130(元)

甲产品单位机器工时边际贡献=130/2=65(元)

乙产品单位边际贡献=270-(48+12+48)=162(元)

乙产品单位机器工时边际贡献=162/3=54(元)

因为甲产品单位机器工时边际贡献高,所以应该先按照甲产品进行生产,所以甲产品应该生产150件,剩余机器工时=600-150×2=300(小时)

生产乙产品产量=300/3=100(件)

所以为了最有效利用该项设备,应该生产甲产品150件,乙产品100件。

(2)①直接材料价格差异=150×4×(20-18)=1200(元)(U)

直接材料数量差异=(150×4-150×3.5)×18=1350(元)(U)

直接材料成本差异=150×4×20-150×3.5×18=2550(元)(U)

②直接人工工资率差异=150×1.5×(12-10)=450(元)(U)

直接人工效率差异=(150×1.5-150×2)×10=-750(元)(F)

直接人工成本差异=150×1.5×12-150×2×10=-300(元)(F)

③变动制造费用耗费差异=150×2×(16-18)=-600(元)(F)

变动制造费用效率差异=(150×2-150×1.5)×18=1350(元)(U)

变动制造费用成本差异=150×2×16-150×1.5×18=750(元)(U)。 -

第3题:

企业某设备1~4周期的实际销售量分别为:6000、6200、6600、6800台,采用上期销售量法计算,则第5周期销售量的预测值为()台。A:6000

B:6200

C:6400

D:6800答案:D解析:上期销售量法是指把上一期的实际销售量作为下一期销售量的预测值。公式为:Ft=Dt-1公式中,Ft表示第t期的预测销售量;Dt-1,表示第t-1期的实际销售量,即上期实际销售量。结合本题所给数据,第5期销售量预测值=6800(台)。 -

第4题:

某企业生产A产品,单位变动成本为50元,单位销售价格是100元,固定成本总额为65000元,则该企业损益平衡点的销售量为()件。A:1100

B:1200

C:1300

D:1400答案:C解析:本题考查损益平衡点的计算方法。损益平衡点又称保本点=固定成本总额/(单位价格-单位变动成本)即65000/(100-50)=1300。 -

第5题:

某企业在编制1995年度的生产预算时确定预算年度各季度的产成品存货按下一季度销售量的10%计算,根据会计资料及销售预算的有关资料可知:A产品1994年末存货为50件,第1、2、3、4季度的销售量分别为400件、500件、600件和500件,那么说A产品单价二季度的生产量为()。

- A、500件

- B、510件

- C、560件

- D、520件

正确答案:B -

第6题:

问答题A公司生产销售甲产品,该产品适用的消费税税率10%。有关资料如下。资料一:2016年及2017年的相关销售量如下:单位:件资料二:2017年单位产品销售价格为870元。资料三:预计2018年该产品的单位制造成本500元,期间费用总额1408550元,计划成本利润率为25%,预计一季度销售量占全年销售量的20%。资料四:该企业销售收现模式为:当季收现60%,下季收现30%,再下季收现10%。假设样本期为3期,使用修正的移动平均法预测2018年第一季度销售量。正确答案: 移动平均法下2018年第一季度销售量=(2200+2500+1800)/3=2167(件)修正移动平均法下2018年第一季度销售量=2167+(2167-1980)=2354(件)解析: 暂无解析 -

第7题:

单选题企业某设备1~4周期的实际销售量分别为6000、6200、6600、6800台,采用算数平均法计算,则第5周期销售量的为( )台。A6000

B6200

C6400

D6800

正确答案: C解析: -

第8题:

问答题A公司生产销售甲产品,该产品适用的消费税税率10%。有关资料如下。资料一:2016年及2017年的相关销售量如下:单位:件资料二:2017年单位产品销售价格为870元。资料三:预计2018年该产品的单位制造成本500元,期间费用总额1408550元,计划成本利润率为25%,预计一季度销售量占全年销售量的20%。资料四:该企业销售收现模式为:当季收现60%,下季收现30%,再下季收现10%。若平滑指数为0.4,按照指数平滑法预测2018年第一季度销售量。正确答案: 指数平滑法下2018年第一季度销售量=0.4×1800+(1-0.4)×1980=1908(件)解析: 暂无解析 -

第9题:

单选题企业某设备1—4周期的实际销售量分别为3 000台、3 100台、3 300台、3 400台,采用上期销售量法计算,则第5周期销售量的预测值为( )台。A3 000

B3 100

C3 200

D3 400

正确答案: D解析: -

第10题:

单选题某邮电通信企业的一家附属企业销售某种产品,本期固定成本总额为6000元,销售单价为15元,单位变动成本为10元,本期销售2000件。 该附属企业这种产品盈亏平衡点销售量为( )件。A2000

B2400

C1200

D1800

正确答案: D解析: 暂无解析 -

第11题:

单选题企业某设备1~4周期的实际销售量分别为3000、3100、3300、3400台,采用上期销售量法计算,则第5周期销售量的预测值为( )台。A3000

B3100

C3200

D3400

正确答案: C解析: -

第12题:

问答题A公司生产销售甲产品,该产品适用的消费税税率10%。有关资料如下。资料一:2016年及2017年的相关销售量如下:单位:件资料二:2017年单位产品销售价格为870元。资料三:预计2018年该产品的单位制造成本500元,期间费用总额1408550元,计划成本利润率为25%,预计一季度销售量占全年销售量的20%。资料四:该企业销售收现模式为:当季收现60%,下季收现30%,再下季收现10%。假设2018年第一季度销售量是2167件,采用全部成本费用加成定价法确定2018年的单位产品销售价格。正确答案: 2018年全年销售量=2167/20%=10835(件)单位全部成本=500+1408550/10835=630(元)单位产品销售价格=630×(1+25%)/(1-10%)=875(元)解析: 暂无解析 -

第13题:

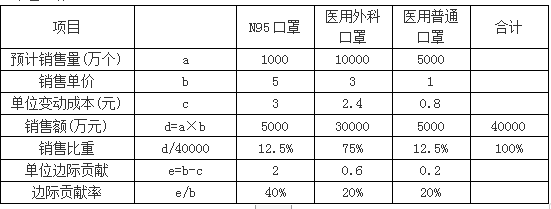

某企业计划生产N95口罩、医用外科口罩、医用普通口罩三种产品,固定成本总额为2250万元,它们的销售量、销售单价、单位变动成本资料如下表所示。

要求:

(1)计算企业计划期内的加权平均边际贡献率、加权平均保本销售额。

(2)计算医用外科口罩的盈亏平衡销售额和盈亏平衡销售量。答案:解析:

(1)加权平均边际贡献率=(1000×2+10000×0.6+5000×0.2)/40000=22.5%

或,加权平均边际贡献率=40%×12.5%+20%×75%+20%×12.5%=22.5%

加权平均保本销售额=固定成本总额/加权平均边际贡献率=2250/22.5%=10000(万元)

(2)医用外科口罩的盈亏平衡销售额=10000×75%=7500(万元)

医用外科口罩的盈亏平衡销售量=7500/3=2500(万个)。 -

第14题:

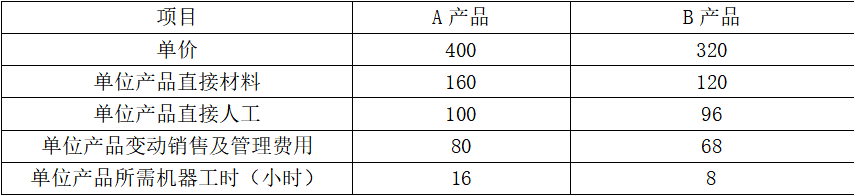

甲企业目前生产A、B两种产品,有关资料如下表所示:

单位:元

生产这两种产品需要共同使用一台设备,该设备的最大生产能力为30000机器小时。已知目前市场上A产品的最高销售量为2500件,B产品的最高销售量为2800件。

要求:

(1)为了最有效利用该项设备,该企业应如何安排生产

(2)根据(1)的计算结果,若固定成本总额为60000元,计算A、B产品的保本销售量(保本销售量、保本销售额的计算结果保留整数)。答案:解析:(1)A产品单位边际贡献=400-160-100-80=60(元)

A产品单位工时边际贡献=60/16=3.75(元)

B产品单位边际贡献=320-120-96-68=36(元)

B产品单位工时边际贡献=36/8=4.5(元)

因为B产品单位工时边际贡献高,所以应该先按照B产品进行生产,所以B产品应该生产2800件,剩余机器工时=30000-2800×8=7600(小时),生产A产品产量=7600/16=475(件)

所以为了最有效利用该项设备,应该生产A产品475件,B产品2800件。

(2)加权平均边际贡献率=(475×60+2800×36)/(475×400+2800×320)=11.91%

加权平均保本销售额=60000/11.91%=503778(元)

A产品保本销售额=503778×475×400/(475×400+2800×320)=88138(元)

A产品保本销售量=88138/400=220(件)

B产品保本销售额=503778×2800×320/(475×400+2800×320)=415640(元)

B产品保本销售量=415640/320=1299(件)。 -

第15题:

共用题干

某企业集团既经营生产资料也经营生活资料,经营的商品主要有轴承、轮胎、橡胶、汽车、大米、食醋、食盐、蔬菜、调味品等。该企业集团依据商品的供求形态来选择预测方法,并对企业经营的商品进行预测。另附该企业某年1月—11月汽车销售统计表(如下): 多年的经验表明,汽车销售量与轮胎销售量之间有线性关系,回归方程为y=0.8x+50。而且上一年度12月份,轮胎的销售量为700套,运用回归分析法,预测第12个月的汽车销售量预测值为()辆。

多年的经验表明,汽车销售量与轮胎销售量之间有线性关系,回归方程为y=0.8x+50。而且上一年度12月份,轮胎的销售量为700套,运用回归分析法,预测第12个月的汽车销售量预测值为()辆。

A:580

B:620

C:590

D:610答案:D解析:相关类推法即利用已知的相关商品的数据和资料,来推断预测商品的未来需求趋势。商品之间的相关关系大体包括:时间上的先行、后行关系;可替代商品的关系;互补性关系。橡胶为轮胎的先行商品,两者属于时间上的先行、后行关系,适宜的预测方法是相关类推法。

预测方法的选用应当考虑数据资料的状况,在资料充足、信息准确可靠的条件下,可采用定量分析方法;在资料缺乏情况下,宜采用定性分析方法。案例中,企业正在尝试经营一种新产品,各方面资料不充足,应采用定性分析方法,如德尔菲法、类推法和用户调查法。

一次移动平均数法是用过去m个周期实际销售量的算术平均值作为下期的预测销售量公式为: ;式中,Ft为第七期的预测销售量,Dt-i为第t-i期的实际销售量,m为移动期数。根据公式,

;式中,Ft为第七期的预测销售量,Dt-i为第t-i期的实际销售量,m为移动期数。根据公式, (辆)。

(辆)。

回归分析法是处理变量与变量之间相关关系的一种数理统计方法,一元线性回归方程式为:y=a+bx;式中,y为因变量,即预测值,z为自变量,a、b为回归系数。本题中,y=0.8*700+50=610(辆)。

在进行市场预测时,可选用的定性预测方法有:德尔菲法、类推法和用户调查法。 -

第16题:

某企业生产甲产品,该产品销售单价为500元,1999年销售量为48000台,每年固定成本为800万元,变动总成本为1200万元。试求: 目标利润为1000万元时的销售量

正确答案: 目标利润为1000万元时的销售量为:

X.z=(C+PZ)/(S-V)=(8000000+10000000)/(500-250)=72000(台) -

第17题:

某企业产品的年销售量为300件,该行业销售前三位的企业销量分别为500、375、325件,该企业的相对市场占有率为()。

- A、20%

- B、25%

- C、30%

- D、35%

正确答案:A -

第18题:

单选题某商品流通企业预计2017年某种商品的销售量为3 000吨,该种商品的保本销售量为1 800吨,则该种商品的经营安全率是( )。A25.9%

B30.0%

C40.0%

D66.6%

正确答案: D解析: -

第19题:

问答题某企业2017年的有关资料如下。单位:万元该企业本年销售收入为40000万元,销货成本为25000万元,购货成本为23750万元。(假定一年按360天计算)要求:根据以上资料,计算2017年该企业的有关数据。计算2017年该企业的存货周转期。正确答案: 存货周转期=存货平均余额/每天的销货成本=[(8125+6875)/2]/(25000/360)=108(天)解析: 暂无解析 -

第20题:

单选题企业某设备1~4周期的实际销售量分别为:2000台、2100台、2300台、5000台。采用上期销售量法计算,则第5周期销售量的预测值为( )台。A2000

B2100

C2300

D5000

正确答案: A解析: -

第21题:

单选题某企业产品的年销售量为300件,该行业销售前三位的企业销量分别为500、375、325件,该企业的相对市场占有率为()。A20%

B25%

C30%

D35%

正确答案: A解析: 暂无解析 -

第22题:

问答题某企业2017年的有关资料如下。单位:万元该企业本年销售收入为40000万元,销货成本为25000万元,购货成本为23750万元。(假定一年按360天计算)要求:根据以上资料,计算2017年该企业的有关数据。计算2017年该企业的应付账款周转期。正确答案: 应付账款周转期=应付账款平均余额/每天的购货成本=[(2750+2250)/2]/(23750/360)=37.89(天)解析: 暂无解析 -

第23题:

单选题某商品流通企业的某种商品1~8周期的实际销售量如下表所示:周期12345678实际销售量(台)500510505520510515530520采用上期销售量法,预测第9周期的销售量为( )台。A500

B515

C520

D530

正确答案: C解析: -

第24题:

单选题企业某设备1-4周期的实际销售量分别为3 000台、3 100台、3 300台、3 400台。采用上期销售量法计算,则第5周期销售量的预测值为( )台。A3000

B3100

C3200

D3400

正确答案: D解析: