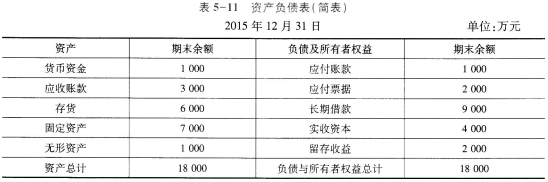

已知:某公司2015年销售收入为20000万元,销售净利率为12%,净利润的60%分配给投资者。2015年12月31日的资产负债表(简表)如表5-11所示:该公司2016年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,需要资金148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。公司如需对外筹资,可向银行借人年利率为10%、期限为10年、每年年末付息的长期借款。假定该公司2016年的销售净利率和利润分配政策与上年保持一致,长期借款的手续费可忽略不计,适用的企业所得税

题目

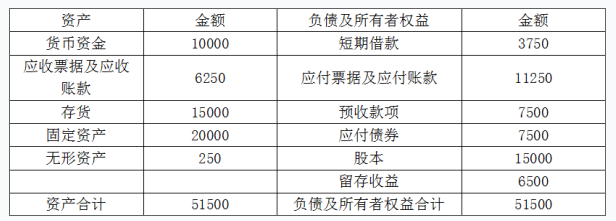

已知:某公司2015年销售收入为20000万元,销售净利率为12%,净利润的60%分配给投资者。2015年12月31日的资产负债表(简表)如表5-11所示:

该公司2016年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,需要资金148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。公司如需对外筹资,可向银行借人年利率为10%、期限为10年、每年年末付息的长期借款。假定该公司2016年的销售净利率和利润分配政策与上年保持一致,长期借款的手续费可忽略不计,适用的企业所得税税率为25%。

要求:

(1)计算2016年公司需增加的营运资金;(提示:增加的营运资金=流动资产增加-流动负债增加)

(2)预测2016年需要对外筹集的资金量;

(3)计算2016年年末的流动资产、流动负债、留存收益;

(4)计算银行借款的资本成本(采用一般模式)。

相似考题

参考答案和解析

(1)2016年公司需增加的营运资金 =20000×30%×[(1000+3000+6000)/20000-(1000+2000)/200001

=2100(万元)

或2016年公司需增加的营运资金

=[(1000+3000+6000)-(1000+2000)]×30%

=2100(万元)

(2)2016年需要对外筹集的资金量

=(2100+148)-20000×(1+30%)×12%×(1-60%)

=2248-1248=1000(万元)

(3)2016年年末的流动资产=(1000+3000+6000)×(1+30%)=13000(万元)

2016年年末的流动负债=(1000+2000)×(1+30%)=3900(万元)

2016年年末的留存收益

=2000+1248=3248(万元)

2016年年末的留存收益

=2000+1248=3248(万元)

(4)银行借款的资本成本

=1000×10%×(1-25%)/1000=7.5%

更多“已知:某公司2015年销售收入为20000万元,销售净利率为12%,净利润的60%分配给投资者。2015年12月31日的资产负债表(简表)如表5-11所示:该公司2016年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,需要资金148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。公司如需对外筹资,可向银行借人年利率为10%、期限为10年、每年年末付息的长期借款。假定该公司2016年的销售净利率和利润分配政策与上年保持一致,长期借款的手续费可忽略不计,适用的企业所得税”相关问题

-

第1题:

已知:某公司2008年销售收入为3000万元,销售净利润率为8%,净利润的70%分配给投资者。2008年12月31日的资产负债表(简表)如下:

该公司2009年销售净利率和利润留存率保持2008年的水平,计划销售收入比上年增长40%。为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产和流动负债随销售额同比例增减。

该公司的敏感资产销售百分比为( )。

A.0.5

B.0.4

C.0.3

D.0.2

正确答案:C

解析:因为流动资产都是随销售额同比例增减的,所以敏感资产销售百分比=(80+320+500)/3000×100%=30%。 -

第2题:

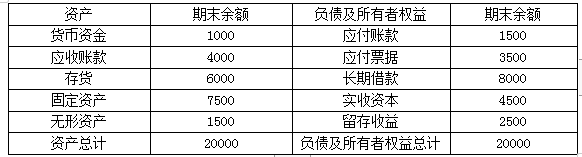

已知:某公司2016年销售收入为20000万元,销售净利率为12%,净利润的60%分配给投资者。2016年12月31日的资产负债表(简表)如下:

资产负债表(简表)2006年12月31日 单位:万元

该公司2017年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。公司如需对外筹资,可按面值发行票面年利率为10%、期限为10年、每年年末付息的公司债券解决。假定该公司2017年的销售净利率和利润分配政策与上年保持一致,公司债券的发行费用可忽略不计,适用的企业所得税税率为25%。

要求:

(1)计算2017年公司需增加的营运资金;

(2)预测2017年需要对外筹集的资金量;

(3)计算发行债券的资本成本。

正确答案:(1)2017年公司需增加的营运资金=20000×30%×[(1000+3000+6000)/20000-(1000+2000)/20000]=2100(万元)

(2)2017年需要对外筹集的资金量=(2100+148)-20000×(1+30%)×12%×(1-60%)=2248-1248=1000(万元)

(3)发行债券的资本成本=1000×10%×(1-25%)/1000=7.5% -

第3题:

已知:某公司2010年销售收入为20000万元,销售净利率为12%,净利润的60%分配给投资者。2010年12月31日的资产负债表(简表)如下

(单位:万元):

资产 期末余额 负债及所有者权益 期末余额 货币资金 1OOO 应付账款 1000 应收账款 3000 应付票据 2000 存货 8000 长期借款 9000 固定资产 7000 实收资本 4000 无形资产 1000 留存收益 2000 资产总计 18000 负债与所有者权益总计 18000该公司2011年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。公司如需对外筹资,可按面值1000元发行票面年利率为10%、期限为10年、每年年末付息的公司债券解决。假定该公司2011年的销售净利率和利润分配政策与上年保持一致,公司债券的发行费用为1%,适用的企业所得税税率为25%。

要求:

(1)计算2011年公司需增加的营运资金。

(2)预测2011年需要对外筹集的资金量。

(3)计算发行债券的资本成本(采用一般模式)。

正确答案:

(1)2011年公司需增加的营运资金=[(1000+3000+6000)-(1000+2000)]×30%=2100(万元)

(2)2011年需要对外筹集的资金量

=(2100+148)-20000×(1+30%)×12%×(1-60%)=2248-1248=1000(万元)

(3)发行债券的资本成本=1000×10%×(1-25%)/[1000×(1-1%)]=7.58% -

第4题:

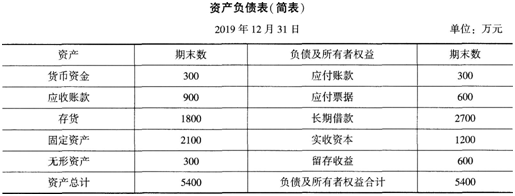

已知:甲公司2019年销售收入为40000万元,净利润为5000万元,利润留存率为15%。2019年12月31日的资产负债表(简表)如下:

资产负债表

2019年12月31日单位:万元

公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。

要求:

若增加的对外筹集资金是利用发行债券筹集,计算2020年的产权比率为( )。A.1.22

B.1.48

C.1.35

D.1.83答案:D解析:2020年的预计总资产=20000+2200+152=22352(万元)

2020年的预计总负债=1500+3500+8000+1000+452=14452(万元)

2020年的预计所有者权益=22352-14452=7900(万元)

产权比率=14452/7900=1.83。 -

第5题:

已知:甲公司2019年销售收入为40000万元,净利润为5000万元,利润留存率为15%。2019年12月31日的资产负债表(简表)如下:

资产负债表

2019年12月31日单位:万元

公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。

要求:

2020年可以增加的留存收益为( )万元。A.1450

B.1200

C.900

D.2500答案:C解析:增加的留存收益=40000×(1+20%)×12.5%×15%=900(万元) -

第6题:

某企业2019年12月31日的资产负债表(简表)如下:

该企业2019年的营业收入为6000万元,营业净利率为10%,净利润的50%分配给投资者。

预计2020年销售收入比上年增长25%。为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随销售收入同比例增减。

假定该企业2020年的销售净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;

2020年年末固定资产和无形资产合计为2700万元。

2020年企业需要增加对外筹集的资金由投资者增加投入解决。

要求:

(1)计算2020年需要增加的营运资金额。

(2)预测2020年需要增加的对外筹集资金额。

(3)预测2020年末的流动资产额、流动负债额、资产总额、负债总额和所有者权益总额。

(4)预测2020年的速动比率和产权比率。

(5)预测2020年的流动资产周转次数和总资产周转次数。

(6)预测2020年的净资产收益率。

(7)预测2020年的所有者权益增长率和总资产增长率。答案:解析:(1)

流动资产销售百分比

=(300+900+1800)/6000×100%

=50%

流动负债销售百分比

=(300+600)/6000×100%

=15%

2020年需要增加的营运资金额

=6000×25%×(50%-15%)

=525(万元)

(2)2020年需要增加的对外筹集资金额

=525+200+100-6000×(1+25%)×10%×(1-50%)

=450(万元)

(3)2020年末的流动资产

=(300+900+1800)×(1+25%)

=3750(万元)

2020年末的流动负债

=(300+600)×(1+25%)

=1125(万元)

2020年末的资产总额

=2700+3750

=6450(万元)

因为题目中说明企业需要增加对外筹集的资金由投资者增加投入解决,所以长期负债不变,

即2020年末的负债总额=2700+1125=3825(万元)。

2020年末的所有者权益总额=资产总额-负债总额=6450-3825=2625(万元)

(4)2020年的速动比率

=[(300+900)×(1+25%)]/[(300+600)×(1+25%)]

=1.33

2020年的产权比率=3825/2625=1.46

(5)

2020年初的流动资产=300+900+1800=3000(万元)

2020年的流动资产周转次数

=6000×(1+25%)/[(3000+3750)÷2]

=2.22(次)

2020年的总资产周转次数

=6000×(1+25%)/[(5400+6450)÷2]

=1.27(次)

(6)2020年的净资产收益率

=[6000×(1+25%)×10%]/[(1200+600+2625)÷2]×100%

=33.90%

(7)2020年的所有者权益增长率

=(2625-1800)/1800×100%=45.83%

2020年的总资产增长率=(6450-5400)/5400×100%=19.44% -

第7题:

A公司2009年12月31日的资产负债表(简表)如下表所示。

假定A公司2009年的销售收入为100000万元,销售净利率为10%,现金股利支付率为40%。公司营销部门预测2010年销售将增长12%,且其资产、负债项目都将随销售规模增长而增长。同时,为保持股利政策的连续性,公司并不改变其现有的现金股利支付率这一政策。计算2010年该公司的外部融资需要量。(1)A公司2010年增加的销售额为100000×12%=12000万元

假定A公司2009年的销售收入为100000万元,销售净利率为10%,现金股利支付率为40%。公司营销部门预测2010年销售将增长12%,且其资产、负债项目都将随销售规模增长而增长。同时,为保持股利政策的连续性,公司并不改变其现有的现金股利支付率这一政策。计算2010年该公司的外部融资需要量。(1)A公司2010年增加的销售额为100000×12%=12000万元

(2)A公司销售增长而增加的投资需求为(150000/100000)×12000=18000

(3)A公司销售增长而增加的负债融资量为(50000/100000)×12000=6000(4)A公司销售增长情况下提供的内部融资量为100000×(1+12%)×10%×(1-40%)=6720(5)A公司外部融资需要量=18000-6000-6720=5280万

略 -

第8题:

问答题某企业2017年12月31日的资产负债表(简表)如下。该企业2017年的营业收入为6000万元,营业净利率为10%,净利润的50%分配给投资者。预计2018年营业收入比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定该企业2018年的营业净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2018年年末固定资产和无形资产合计为2700万元。2018年企业需要增加对外筹集的资金由股东增加投入解决。(假设不考虑折旧与摊销的影响)预测2018年需要增加的营运资金额。正确答案: 流动资产销售百分比=(300+900+1800)/6000=50%流动负债销售百分比=(300+600)/6000=15%2018年需要增加的营运资金额=6000×25%×(50%-15%)=525(万元)或者:2018年需要增加的流动资产额=(300+900+1800)×25%=750(万元)2018年需要增加的流动负债额=(300+600)×25%=225(万元)2018年需要增加的营运资金额=750-225=525(万元)解析: 暂无解析 -

第9题:

问答题某企业2017年12月31日的资产负债表(简表)如下。该企业2017年的营业收入为6000万元,营业净利率为10%,净利润的50%分配给投资者。预计2018年营业收入比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定该企业2018年的营业净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2018年年末固定资产和无形资产合计为2700万元。2018年企业需要增加对外筹集的资金由股东增加投入解决。(假设不考虑折旧与摊销的影响)预测2018年年末的流动资产、流动负债、资产总额、负债总额和所有者权益总额。正确答案: 2018年年末的流动资产=(300+900+1800)×(1+25%)=3750(万元)2018年年末的流动负债=(300+600)×(1+25%)=1125(万元)2018年年末的资产总额=5400+200+100+(300+900+1800)×25%=6450(万元)[上式中“200+100”是指长期资产的增加额;“(300+900+1800)×25%”是指流动资产的增加额]因为题目中说明企业需要增加对外筹集的资金由股东增加投入解决,所以长期负债不变,即2018年年末的负债总额=2700+1125=3825(万元)2018年年末的所有者权益总额=资产总额-负债总额=6450-3825=2625(万元)解析: 财务分析 -

第10题:

问答题已知:某公司2017年营业收入为20000万元,营业净利率为12%,净利润的60%分配给投资者。2017年12月31日的资产负债表(简表)如下。资产负债表(简表)2017年12月31日单位:万元该公司2018年计划营业收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。根据历年财务数据分析,公司流动资产与流动负债随销售额同比例增减。假定该公司2018年的营业净利率和利润分配政策与上年保持一致。计算2018年公司需增加的营运资金。正确答案: 流动资产占营业收入的百分比=(1000+3000+6000)/20000=50%流动负债占营业收入的百分比=(1000+2000)/20000=15%增加的营业收入=20000×30%=6000(万元)需增加的营运资金=6000×50%-6000×15%=2100(万元)解析: 暂无解析 -

第11题:

单选题甲企业2012年12月31日的资产负债表(简表)如下:甲企业2012年的销售收入为4000万元,销售净利率为20%,净利润的40%分配给投资者。预计2013年销售收入比上年增长15%,为此需要增加固定资产600万元,增加无形资产200万元。已知投资该固定资产,每年可以给企业带来120万元的现金流入,其使用寿命为5年,期满无残值,按年限平均法计提折旧,企业的资本成本率为10%。根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定甲企业2013年的销售净利率和利润分配政策与上年保持一致,已知:(P/A,10%,5)=3.7908;企业适用的所得税税率为25%,不考虑其他事项。根据上述资料,回答下列问题:若企业2013年度的固定成本为100万元,为达到销售目标,则其边际贡献为()万元。A1427.5

B1385.5

C1405.5

D1326.67

正确答案: B解析: 暂无解析 -

第12题:

单选题甲企业2012年12月31日的资产负债表(简表)如下:甲企业2012年的销售收入为4000万元,销售净利率为20%,净利润的40%分配给投资者。预计2013年销售收入比上年增长15%,为此需要增加固定资产600万元,增加无形资产200万元。已知投资该固定资产,每年可以给企业带来120万元的现金流入,其使用寿命为5年,期满无残值,按年限平均法计提折旧,企业的资本成本率为10%。根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定甲企业2013年的销售净利率和利润分配政策与上年保持一致,已知:(P/A,10%,5)=3.7908;企业适用的所得税税率为25%,不考虑其他事项。根据上述资料,回答下列问题:企业2013年度实现的净利润为()万元。A580

B920

C850

D800

正确答案: A解析: 1.2013年需要追加的资金需要量=[(300+900+1800)-(300+600)]×15%+600+200-4000×(1+15%)×20%×(1-40%)=563(万元)2.P=120×(P/A,10%,5)=454.90(万元)3.净利润=销售收入×销售净利率=4000×(1+15%)×20%=920(万元)4.利润总额=边际贡献总额-固定成本,边际贡献总额=920÷(1-25%)+100=1326.67(万元) -

第13题:

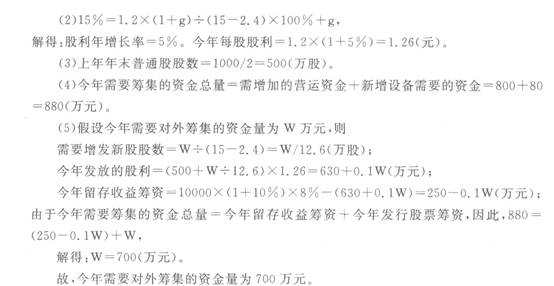

已知:某公司2007年销售收入为10000万元,2007年12月31日的资产负债表(简表)如下:

资产负债表(简表)

2007年12月31日

单位:万元

资产 期末余额 负债及所有者权益 期末余额 货币资金 1000 应付账款 1500 应收账款 4000 应付票据 2500 存货 7000 长期借款 9000 普通股股本(每股面值2元) 1000 固定资产 6000 资本公积 5500 无形资产 2000 留存收益 500 资产总计 20000 负债与所有者权益合计 20000该公司2008年计划销售收入比上年增长8%,为实现这一目标,公司需新增设备一台,需要80万元资金。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。公司如需对外筹资,可通过发行新股解决,股票的发行费用为2.4元/股,发行价格为15元,刚刚发放的股利为每股1.2元,留存收益筹资成本为13.4%,预计普通股每股股利年增长率固定,2008年销售净利率为10%。

要求:

(1)计算2008年公司需增加的营运资金;

(2)计算每股股利年增长率以及2008年每股股利;

(3)计算2007年末的普通殷股数;

(4)计算2008年需要筹集的资金总量;

(5)预测2008年需要对外筹集的资金量。

提示:2008年发放的股利=(2007年末的普通股股数+2008年增发的普通股股数)×2008年每股股利

正确答案:

(1)营运资金增加=流动资产增加-流动负债增加本题中,流动资产增长率=流动负债增长率=8%,所以,营运资金增长率=8%。

2007年末的营运资金=流动资产-流动负债=(1000+4000+7000)-(1500+2500)=8000(万元)

2008年公司需增加的营运资金=8000 ×8%=640(万元)

(2)13.4%=1.2×(1+g)/15 × 100%+g

解得:股利年增长率=5%

2008年每股股利=1.2 ×(1+5%)=1.26(元)

(3)2007年末普通股股数=1000/2=500(万股)

(4)2008年需要筹集的资金总量=需增加的营运资金+新增设备需要的资金=640+80=720(万元)

(5)假设2008年需要对外筹集的资金量为W万元,则:

需要增发新股股数=W/(15-2.4)=W/12.6(万股)

2008年发放的股利=[500+W/12.6]×1.26=630+0.1W

2008年留存收益筹资=10000×(1+8%)×10%-(630+0.1W)=450-0.1W

由于:2008年需要筹集的资金总量=2008年留存收益筹资+2008年发行股票筹资

因此:720=(450-0.1W)+W

解得:W=300(万元) -

第14题:

某企业2015年12月31日的资产负债表(简表)如下表所示:

单位:万元

该企业2015年的销售收入为6000万元,销售净利率为l0%,净利润的50%分配给投资者。预计2016年销售收入比2012年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随销售收入同比例增减。

假定该企业2016年的销售净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2016年年末固定资产净值和无形资产合计为2700万元。2016年企业需要增加对外筹集的资金由投资者增加投入解决。

要求计算:

(1)2016年需要增加的营运资金;

(2)2016年需要增加对外筹集的资金(不考虑计提法定盈余公积的因素,以前年度的留存收益均已有指定用途)。

(3)2016年末的流动资产额、流动负债额、资产总额、负债总额和所有者权益总额;(4)2016年的速动比率和产权比率。

(5)2016年的流动资产周转次数和总资产周转次数。

(6)2016年的净资产收益率。

(7)2016年的资本积累率和总资产增长率。

正确答案:(1)2016年需要增加的营运资金=6000×25%×[(3000/6000)一(900/6000)]=525(万元)

(2)2016年需要增加对外筹集的资金=525+200+100-6000 ×(1+25%)× 10%×50%=450(万元)

(3)2016年末的流动资产额=300+900+1800+6000×25%×[(300+900+1800)/6000]=3750(万元)

2016年末的流动负债额=300+600+6000 ×25%×[(300+600)/6000]=1125(万元)

2016年末的资产总额=3750+2100+300+200+100=6450(万元)

2016年末的负债总额=1125+2700=3825(万元)

2016年末的所有者权益总额=6450-3825=2625(万元)

(4)2016年年末的速动比率=[3750-1800×(1+25%)]/1125=1.33

2016年末的产权比率=3825/2625=1.46

(5)2016年的流动资产周转次数=6(100×(1+25%)/[(300+900+1800+3750)/2]=2.22(次)

2016年的总资产周转次数=6000 ×(1+25%)/[(5400+6450)/2]=1.27(次)

(6)2016年的净资产收益率=6000 ×(1+25%)× 10%/[(1200+600+2625)/2]=33.90%

(7)2016年的资本积累率=(2625-1200-600)/(1200+600)=45.83%

2013年的总资产增长率=(6450-5400)/5400=19.44% -

第15题:

已知:甲公司上年销售收入为10 000万元,上年年末的资产负债表(简表)如下:

单位:万元

资 产 期末余额

负债及所有者权益

期末余额

货币资金

1 000

应付账款

1 500

应收账款

4 000

应付票据

2 500

存货

7 000

长期借款

9 000

普通股股东(每股面值2元)

1 000

固定资产

6 000

资本公积

5 500

无形资产

2 000

留存收益

500

资产总计

20 000

负债与所有者权益合计

20 000

该公司今年计划销售收入比上年增长10%,为实现这一目标,公司需新增一台设备,需要80万元资金。据历年财务数据分析,公司流动资产与流动负债随销售额同皆妻’掌减。公司如需对外筹资,可通过发行新股解决,股票的发行费用为2?4元/股,发行竺芝望15元;刚刚发放的股利为每股1.2元,普通股筹资成本为15 0A,预计普通股每股股利年增长率固定,今年销售净利率为8%。

要求:

(1)计算今年公司需增加的营运资金;

(2)计算每股股利年增长率以及今年每股股利;

(3)计算上年年末的普通股股数;

(4)计算今年需要筹集的资金总量;

(5)预测今年需要对外筹集的资金量。

正确答案:

-

第16题:

已知:甲公司2019年销售收入为40000万元,净利润为5000万元,利润留存率为15%。2019年12月31日的资产负债表(简表)如下:

资产负债表

2019年12月31日单位:万元

公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。

要求:

甲公司2020年的销售净利率为( )。A.12.5%

B.12%

C.13.5%

D.12.8%答案:A解析:销售净利率=5000/40000×100%=12.5% -

第17题:

已知:甲公司2019年销售收入为40000万元,净利润为5000万元,利润留存率为15%。2019年12月31日的资产负债表(简表)如下:

资产负债表

2019年12月31日单位:万元

公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。

要求:

计算2020年甲公司需增加的对外筹集资金量为( )万元。A.1248

B.452

C.865

D.790答案:B解析:经营资产占销售收入的百分比=(1000+4000+6000)/40000×100%=27.5%

经营负债占销售收入的百分比=(1500+3500)/40000×100%=12.5%

增加的销售收入=40000×20%=8000(万元)

增加的经营资产=8000×27.5%=2200(万元)

增加的经营负债=8000×12.5%=1000(万元)

对外筹集资金量=(2200-1000)+152-900=452(万元) -

第18题:

某公司是一家上市公司,2015年的相关资料如下:

单位:万元

该公司2015年的营业收入为62500万元,销售净利率为12%,股利支付率为50%。经测算,2016年该公司营业收入会增长20%,销售净利率和股利支付率不变,无形资产也不相应增加。但是由于生产经营的需要,增加生产设备一台,价值2500万元。经分析,流动资产项目与流动负债项目(短期借款除外)随营业收入同比例增减。

要求:

(1)计算2015年年末的敏感性资产占销售收入的比。

(2)计算2015年年末的敏感性负债占销售收入的比。

(3)计算2016年增加的资金需要量。

(4)计算2016年外部筹资额。答案:解析:(1)敏感资产销售百分比=(10000+6250+15000)/62500×100%=50%

(2)敏感负债销售百分比=(11250+7500)/62500×100%=30%

(3)2016年的销售收入增加=62500×20%=12500(万元)

需要增加的资金数额=12500×(50%-30%)+2500=5000(万元)

(4)留存收益增加提供的资金=62500×(1+20%)×12%×(1-50%)=4500(万元)

外部筹资额=5000-4500=500(万元)。 -

第19题:

某公司2005年的财务数据如下: 项目.金额(万元) 流动资产.4000 长期资产.8000 流动负债.400 长期负债.6000 当年销售收入.4000 净利润.200 分配股利.60 留存收益.140 假设企业的流动资产和流动负债均随销售收入的变化同比例变化。如果留存收益比率为100%,销售净利率提高到6%,目标销售收入为4800万元,计算需要补充多少外部资金?

正确答案: 外部补充资金=(4800-4000)×(100%-10%)-4800×6%×100%=432(万元) -

第20题:

单选题甲企业2012年12月31日的资产负债表(简表)如下:甲企业2012年的销售收入为4000万元,销售净利率为20%,净利润的40%分配给投资者。预计2013年销售收入比上年增长15%,为此需要增加固定资产600万元,增加无形资产200万元。已知投资该固定资产,每年可以给企业带来120万元的现金流入,其使用寿命为5年,期满无残值,按年限平均法计提折旧,企业的资本成本率为10%。根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定甲企业2013年的销售净利率和利润分配政策与上年保持一致,已知:(P/A,10%,5)=3.7908;企业适用的所得税税率为25%,不考虑其他事项。根据上述资料,回答下列问题:甲公司2013年度从外部追加的资金需要量为()万元。A563

B456

C550

D630

正确答案: D解析: 暂无解析 -

第21题:

问答题已知:某公司2017年营业收入为20000万元,营业净利率为12%,净利润的60%分配给投资者。2017年12月31日的资产负债表(简表)如下。资产负债表(简表)2017年12月31日单位:万元该公司2018年计划营业收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。根据历年财务数据分析,公司流动资产与流动负债随销售额同比例增减。假定该公司2018年的营业净利率和利润分配政策与上年保持一致。预测2018年需要对外筹集资金量。正确答案: 增加的留存收益=20000×(1+30%)×12%×(1-60%)=1248(万元)对外筹集资金量=148+2100-1248=1000(万元)。解析: 暂无解析 -

第22题:

问答题某企业2017年12月31日的资产负债表(简表)如下。该企业2017年的营业收入为6000万元,营业净利率为10%,净利润的50%分配给投资者。预计2018年营业收入比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定该企业2018年的营业净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2018年年末固定资产和无形资产合计为2700万元。2018年企业需要增加对外筹集的资金由股东增加投入解决。(假设不考虑折旧与摊销的影响)预测2018年需要增加对外筹集的资金额。正确答案: 2018年需要增加对外筹集的资金额=525+200+100-6000×(1+25%)×10%×(1-50%)=450(万元)解析: 暂无解析 -

第23题:

问答题已知:某公司2016年销售收入为20000万元,销售净利润率为12%,净利润的60%分配给投资者。2016年12月31日的资产负债表(简表)如下:资产负债表(简表) 2016年12月31日 单位:万元资产期末余额负债及所有者权益期末余额货币资金1000应付账款1000应收账款净额3000应付票据2000存货6000长期借款9000固定资产净值7000实收资本4000无形资产1000留存收益2000资产总计18000负债与所有者权益总计18000该公司2017年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。假定该公司2017年的销售净利率和利润分配政策与上年保持一致。要求:(1)计算2017年公司需增加的营运资金。(2)预测2017年需要对外筹集资金量。正确答案:解析:

假定A公司2009年的销售收入为100000万元,销售净利率为10%,现金股利支付率为40%。公司营销部门预测2010年销售将增长12%,且其资产、负债项目都将随销售规模增长而增长。同时,为保持股利政策的连续性,公司并不改变其现有的现金股利支付率这一政策。计算2010年该公司的外部融资需要量。

假定A公司2009年的销售收入为100000万元,销售净利率为10%,现金股利支付率为40%。公司营销部门预测2010年销售将增长12%,且其资产、负债项目都将随销售规模增长而增长。同时,为保持股利政策的连续性,公司并不改变其现有的现金股利支付率这一政策。计算2010年该公司的外部融资需要量。