确定企业有剩余生产能力时,是否接受额外订单的价格应采用成本为基础的定价方法( )。A.完全成本加成定价法B.保本点定价法C.目标利润定价法D.变动成本定价法

题目

确定企业有剩余生产能力时,是否接受额外订单的价格应采用成本为基础的定价方法( )。

A.完全成本加成定价法

B.保本点定价法

C.目标利润定价法

D.变动成本定价法

相似考题

参考答案和解析

变动成本定价法是指企业在生产能力有剩余的情况下增加生产一定数量的产品所应分担的成本。因此本题的正确答案是选项D。

更多“确定企业有剩余生产能力时,是否接受额外订单的价格应采用成本为基础的定价方法( )。A.完全成本加 ”相关问题

-

第1题:

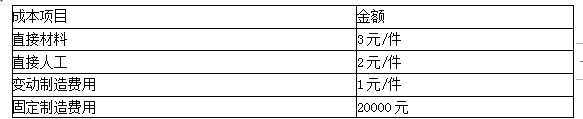

计算题某企业A产品的生产能力10000件,目前的正常订货量8000件,销售单价10元,单位产品成本8元,其成本构成如表。

单位:元

现有客户向企业追加订货,且客户只愿意出价每件7元。

要求回答:

(1)如果订货2000件,剩余生产能力无法转移,且追加订货不需要追加专属成本,是否接受订单

(2)如果订货2000件,剩余生产能力无法转移,但需追加一台专用设备,全年需要支付专属成本1000元,是否接受订单。

(3)如果订货2500件,剩余生产能力无法转移,不需追加专属成本,是否接受订单。

(4)如果订货2500件,剩余生产能力可以对外出租,可获租金3000元,另外追加订货需要追加专属成本1000元,是否接受订单。答案:解析:1.单位变动成本=3+2+1=6(元)

特殊订单单位定价=7(元)

可以增加边际贡献2 000(1×2000)元,应该接受该订单。

2.增加的边际贡献=(7-6)×2000=2000(元)

增加的专属成本=1000(元)

可以增加利润1000元,因此应该接受订单。

3. 接受订单后,其中500件要减少正常的订货量,机会成本500 × (10 -6) =2 000 (元)

订单的2 500件会带来边际贡献额2 500 × (7 -6) =2 500 (元),增加利润=2 500 -2 000 =500 (元)。

因此应该接受该订单。

4.增加的边际贡献=(7-6)×2500=2500(元)

减少500件正常销售的边际贡献=(10-6)×500=2000(元)

增量收益=2500-2000(机会成本)-3000(机会成本)-1000=-3500元,因此不应该接受订单 -

第2题:

在企业生产能力有剩余的情况下,为额外订单的定价可以采取的成本基础为( )。A.完全成本

B.全部成本

C.固定成本

D.变动成本答案:D解析:在企业生产能力有剩余的情况下,接受额外订单,通常改变变动成本,变动成本可以作为增量产量的定价依据,但不能作为一般产品的定价依据, -

第3题:

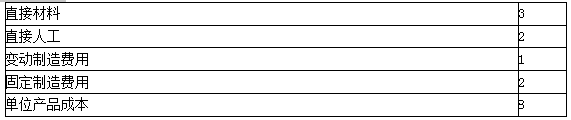

某企业A产品的月生产能力10000件,目前正常订货量8000件,销售单价10元,其成本构成如表。

现有一客户向企业追加订单2000件,客户出价为每件7元。剩余生产能力无法转移,无需追加专用设备。

要求:在完全成本法和变动成本法下,对A产品是否接受追加订单进行决策。

(2)是否继续生产亏损产品的决策答案:解析:(1)完全成本法

接受订单的价格是7元/件

单位生产成本=3+2+1+20000/10000=8(元/件)

订单价格小于生产成本,应拒绝追加订单。

(2)变动成本法

接受订单的价格是7元/件

单位生产成本=3+2+1=6(元/件)

每件产品提供边际贡献1元,合计增加边际贡献2000元(2000×1),应该接受追加订单。

-

第4题:

()是生产者以成本为基石,完全按卖方意图来确定商品价格的方法,是以成本为基础加一定盈利。

- A、成本导向定价法

- B、比较定价法

- C、采购定价法

- D、目标成本定价法

正确答案:A -

第5题:

完全成本法一般适用于企业利用剩余生产能力,接受追加订货时,据以决定取舍的价格。

正确答案:错误 -

第6题:

双重定价方法是指国际企业对购买利润中心采用以()为基础的定价方法,对销售利润中心采取以()为基础的定价方法。

- A、完全成本;变动成本

- B、完全成本;市场价格

- C、市场价格;变动成本

- D、市场价格;完全成本

正确答案:B -

第7题:

单选题在企业生产能力有剩余的情况下,为额外订单的定价可以采取的成本基础为( )。A完全成本

B全部成本

C固定成本

D变动成本

正确答案: D解析:

额外订单属于增量产量,变动成本可以作为增量产量的定价依据。 -

第8题:

判断题完全成本法一般适用于企业利用剩余生产能力,接受追加订货时,据以决定取舍的价格。A对

B错

正确答案: 对解析: 暂无解析 -

第9题:

单选题在企业生产能力有剩余的情况下,为额外订单的定价可以采取的成本基础为()。A全部成本

B制造成本

C固定成本

D变动成本

正确答案: D解析: 变动成本可以作为增量产量的定价依据,但不能作为一般产品的定价依据。 -

第10题:

单选题某企业生产丁产品,设计生产能力为12000件,计划生产10000件,预计单位产品的变动成本为190元,计划期的固定成本费用总额为950000元,该产品适用的消费税税率为5%,成本利润率必须达到20%。假定本年度接到一额外订单,订购1000件丁产品,单价300元。则下列说法中正确的是( )。A该企业计划内产品单位价格是360元,不应接受这一额外订单

B该企业计划内产品单位价格是240元,应该接受这一额外订单

C该企业计划内产品单位价格是240元,不应接受这一额外订单

D该企业计划内产品单位价格是360元,应该接受这一额外订单

正确答案: D解析:

计划内单位丁产品价格=(950000/10000+190)×(1+20%)/(1-5%)=360(元),追加生产1000件的单位变动成本为190元,则:计划外单位丁产品价格=190×(1+20%)/(1-5%)=240(元),因为额外订单单价高于其按变动成本计算的价格,故应接受这一额外订单。 -

第11题:

单选题在企业生产能力有剩余的情况下,计算额外订单的定价可以采取的成本基础为()。A全部成本

B制造成本

C固定成本

D变动成本

正确答案: A解析: 暂无解析 -

第12题:

单选题企业在生产能力有剩余的情况下,下列定价方法中属于可以作为增量产量的定价依据,但不能作为一般产品的定价依据的是()A变动成本为基础的定价方法

B固定成本为基础的定价方法

C制造成本为基础的定价方法

D完全成本为基础的定价方法

正确答案: A解析: 以变动成本为基础的定价方法由于它不包括固定成本,因此不能完全反映企业产品的真实价值消耗。但企业在生产能力有剩余的情况下增加生产一定数量的产品所应分担的成本主要是变动成本,所以增量产量的定价依据可以利用变动成本为基础的定价方法。 -

第13题:

如果追加的订单不影响正常销售且不需要追加专属成本,则下列说法中,正确的有( )。A、剩余生产能力可以转移,则边际贡献大于零时可以接受

B、剩余生产能力可以转移,则边际贡献大于其机会成本时可以接受

C、剩余生产能力不可以转移,则边际贡献大于零时可以接受

D、剩余生产能力不可以转移,则边际贡献大于机会成本时可以接受答案:B,C解析:追加的订单不影响正常销售且不需要追加专属成本,剩余生产能力可以转移,则追加订单的边际贡献大于其机会成本时可以接受;剩余生产能力不可以转移时,则追加订单的边际贡献大于零时可以接受。选项B、C为正确答案。 -

第14题:

某企业生产D产品,设计生产能力为20 000件,按照企业正常的市场销量,公司计划生产15 000件,预计单位产品的变动制造成本为150元,计划期的固定制造成本总额为280 000元,该产品适用的消费税税率为5%,计划期的固定期间费用总额为140 000元,单位变动期间费用为50元,企业管理当局确定的利润目标是成本利润率必须达到25%。

假定本年度还接到一额外订单,订购2 000件D产品,单价265元。

要求:

(1)在确定计划内产品单位价格时,企业决定采用以成本为基础的定价方法,你认为成本基础应该如何选择,为什么?按照你选择的方法,该企业计划内产品单位价格是多少?

(2)在确定应否接受额外订单时,单位价格应如何确定,为什么?是否应接受额外订单?答案:解析:(1)在确定计划内产品单位价格时,应采用全部成本费用为基础的定价方法,因为在此成本基础上制定价格,既可以保证企业简单再生产的正常进行,又可以使劳动者为社会劳动所创造的价值得以全部实现。

固定成本=280 000+140 000=420 000(元)

单位变动成本=150+50=200(元)

单价-单位变动成本-单位税金=单位利润单价-(420 000/15 000+200)-单价×5%=(420 000/15 000+200)×25%,

计划内单位D产品价格=[(420 000/15 000+200)×(1+25%)]/(1-5%)=300(元)

(2)

由于企业还有剩余生产能力,增加生产一定数量的产品应分担的成本中可以不负担企业的固定成本,只负担变动成本。

因此应采用变动成本为基础的定价方法,这里的变动成本是指完全变动成本,既包括变动制造成本,也包括变动期间费用。

追加生产2000件的单位变动成本为200元,则:

单价-单位变动成本-单位税金=单位利润

单价-200-单价×5%=200×25%,计划外单位D产品价格=[200×(1+25%)]/(1-5%)=263.16(元)

因为额外订单单价高于其按变动成本计算的价格,故应接受这一额外订单。 -

第15题:

管理当局对购买利润中心采取以完全成本为基础的定价方法,对销售中心则采取以市场价格为基础的定价方法叫()。

- A、以成本为基础的定价方法

- B、市场价格法

- C、协商定价法

- D、双重定价法

正确答案:D -

第16题:

国际转移价格的确定方法有()。

- A、以市价为基础的定价方法

- B、以成本为极差的定价方法

- C、交易自主的定价方法

- D、双重定价方法

- E、单向定价法

正确答案:A,B,C,D -

第17题:

企业有剩余生产能力情况下,在接受追加订货时,应采用的定价方法是()。

- A、完全成本定价法

- B、成本加成定价法

- C、变动成本定价法

- D、制造成本定价法

正确答案:C -

第18题:

在企业生产能力有剩余的情况下,计算额外订单的定价可以采取的成本基础为()。

- A、全部成本

- B、制造成本

- C、固定成本

- D、变动成本

正确答案:D -

第19题:

单选题()是生产者以成本为基石,完全按卖方意图来确定商品价格的方法,是以成本为基础加一定盈利。A成本导向定价法

B比较定价法

C采购定价法

D目标成本定价法

正确答案: A解析: 暂无解析 -

第20题:

问答题某企业生产D产品,目前的产量为50000件,预计单位产品的变动制造成本为800元,变动销售管理费用为200元,计划期的固定制造费用总额为5000000元,计划期的固定销售费用总额为5000000元。假定本年度接到一额外订单,订购10000件D产品,单价1200元。 要求: (1)企业若采用完全成本定价法,成本加成率为50%,该产品的价格为多少? (2)企业若采用变动成本定价法,成本加成率为50%,该产品价格为多少? (3)若企业有闲置生产能力10000件,且不能转移,分析是否应接受额外订单。正确答案:

(1)成本基数=单位制造成本=800+5000000/50000=900(元)

成本加成=900×50%=450(元),产品价格=900+450=1350(元)

(2)成本基数=单位变动成本=800+200=1000(元)

成本加成=1000×50%=500(元),产品价格=1000+500=1500(元)

(3)由于不需要增加专属成本并且剩余生产能力不能转移,因为额外订单单价1200元高于单位变动成本1000元,故应接受这一额外订单。解析: 暂无解析 -

第21题:

单选题双重定价方法是指国际企业对购买利润中心采用以()为基础的定价方法,对销售利润中心采取以()为基础的定价方法。A完全成本;变动成本

B完全成本;市场价格

C市场价格;变动成本

D市场价格;完全成本

正确答案: D解析: 暂无解析 -

第22题:

单选题企业有剩余生产能力情况下,在接受追加订货时,应采用的定价方法是()。A完全成本定价法

B成本加成定价法

C变动成本定价法

D制造成本定价法

正确答案: B解析: 暂无解析 -

第23题:

问答题某企业生产D产品,设计生产能力为20000件,按照企业正常的市场销量,公司计划生产15000件,预计单位产品的变动制造成本为150元,计划期的固定制造成本总额为280000元,该产品适用的消费税税率为5%,计划期的固定期间费用总额为140000元,单位变动期间费用为50元,企业管理当局确定的利润目标是成本利润率必须达到25%,企业决定采用以成本为基础的定价方法定价。假定本年度还接到一额外订单,订购2000件D产品,单价265元。要求: (1)在确定计划内产品单位价格时,你认为成本基础应该如何选择,为什么?按照你选择的方法,该企业计划内产品单位价格是多少? (2)在确定应否接受额外订单时,单位价格应如何确定,为什么?是否应接受额外订单?正确答案:

(1)在确定计划内产品单位价格时,应采用全部成本费用为基础的定价方法,因为在此成本基础上制定价格,既可以保证企业简单再生产的正常进行,又可以使劳动者为社会劳动所创造的价值得以全部实现。

计划内单位D产品价格=(单位制造成本+单位产品负担的期间费用)×(1+成本利润率)/(1-适用税率)=(150+280000/15000+140000/15000+50)×(1+25%)/(1-5%)=300(元)。

(2)由于企业还有剩余生产能力,增加生产一定数量的产品应分担的成本可以不负担企业的固定成本,只负担变动成本。所以应采用变动成本为基础的定价方法,这里的变动成本是指完全变动成本,既包括变动制造成本,也包括变动期间费用。

追加生产2000件的单位变动成本=变动制造成本+单位变动期间费用=150+50=200(元),则:

计划外单位D产品价格=单位变动成本×(1+成本利润率)/(1-适用税率)=200×(1+25%)/(1-5%)=263.16(元)。

因为额外订单单价高于其按变动成本计算的价格,故应接受这一额外订单。解析: 暂无解析